西本要聞

2011年6月西本新干線鋼材價格指數走勢預警報告

2011年05月27日14:14 來源:西本資訊

本期觀點:需求堪憂 弱勢下行

時間:2011-6-1—2011-6-30

關鍵詞:需求 資金 成本 限電 資本市場

新干線編者注:本文為西本新干線特邀分析文稿,作者授權西本新干線及其合作者刊登本作品,相關媒體及網站轉載本文請務必標明本文出處為西本新干線( www.96369.net )或其相關合作者。本文觀點純屬特邀作者個人意見,與本網站立場無關,據此操作,風險自擔。非常感謝您對我們的支持。

本期導讀:

●行情回顧:5月鋼市沖高盤整,多空力量基本均衡;

●供給分析:鋼材產量續創新高,庫存減倉略有放緩;

●需求分析:終端需求基本穩定,中間需求趨于減弱;

●成本分析:原料價格震蕩回落,鋼廠調價趨于謹慎;

●宏觀分析:經濟增速放緩和通脹上升并存,資金流動性逐步趨緊;

●綜合觀點:6月鋼價面臨回落風險,但低庫存及限電利好仍在,價格回落空間不大。

行情回顧:5月鋼價小幅走高后橫盤整理?

●需求釋放基本平穩

●庫存減倉速度放緩

●原料成本震蕩下跌

●宏觀面多空糾結

一、行情回顧篇

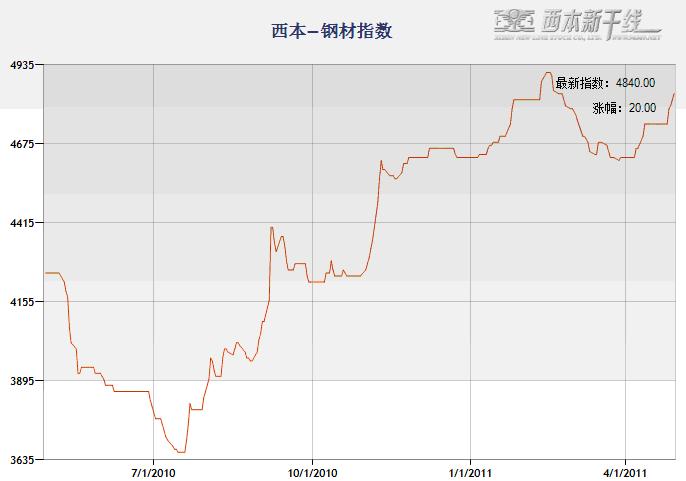

回顧5月市場走勢,月初國內鋼價承接4月底走勢小幅沖高,隨后更多時間處于橫盤整理態勢,漲跌無力。截止5月26日,西本指數報收4860元/噸,全月上漲20元/噸,月漲幅0.41%。本月盡管利多、利空消息層出不窮,但總體缺少有趨勢性影響的熱點,現貨市場持續處于不溫不火的局面。

客觀來看,本月盡管成交常有反復,商家反應出貨不濟,但終端需求釋放仍較為正常,中間需求則相對疲弱。根據西本新干線監測數據顯示,農歷2、3月份終端需求穩步增長,4月份終端采購量仍較為正常,與2、3月份需求釋放基本相當。

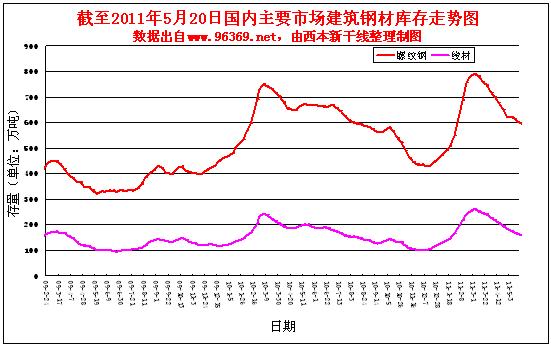

從供給來看,盡管今年以來粗鋼產量連創新高,但不改建筑鋼材連續減倉的態勢,截至5月20日,滬上建材庫存已經連續11周減倉,累計減倉幅度達到22%,較去年同期的庫存減倉幅度更是達到33%。5月份期貨總體走弱,期現價差繼續拉大,但現貨市場基本不為所動,其中庫存的低水平成為一個重要的支撐因素。

從成本來看,唐山鋼坯在4月底沖至近兩年新高后,5月份震蕩回落,而進口鐵礦石價格在5月份也進入下跌通道。此外,鋼廠調價在本月相對謹慎,板材廠家熱軋小幅上調,冷軋基本平穩或小降,建材廠家盡管以上調為主,但基本還是補漲性質,幅度普遍不大。可以說鋼廠盈利能力較前期明顯改善,而成本對鋼價形成的支撐已有所減弱。

除供需基本面外,宏觀層面本月各方信息也是多空糾結。一方面數據顯示我國經濟增長放緩和通脹壓力上升并存,央行政策繼續趨緊;另一方面限電、保障房建設等繼續對鋼市形成利好。

綜上,5月鋼價漲跌兩難,那么即將來臨的6月,鋼價將如何演繹?高溫多雨季節對需求將會形成多大影響?限電對鋼鐵生產能否形成實質影響?國家宏觀政策會不會出現新的變化?帶著諸多問題,一起來看6月滬上建筑鋼材行情分析報告。

供給分析:國內粗鋼產量保持高位

●5月國內建筑鋼材庫存繼續減倉

●4月國內鋼材產量再創新高

●4月我國鋼材出口小幅回落

●下月建筑鋼材產能預期

二、供給分析篇

1、國內建筑鋼材庫存現狀分析

根據西本新干線監測數據顯示,5月份國內建筑鋼材庫存減倉速度較前兩月有所放緩,但較上月減倉幅度仍達到6.1%,而同期熱軋減倉幅度為1.3%,冷軋、中厚板則分別出現4.5%和3.2%的增倉。數據印證了板卷類尤其是冷軋需求疲弱的現狀,相對來看建筑鋼材消費仍保持旺盛局面,這也是近期各地建筑鋼材與板材價差出現拉大的主要原因。

?

2、國內鋼材供給現狀分析

從供給現狀來看,根據統計局最新數據,1-4月份我國鋼筋和盤條產量分別為4554.1萬噸和3849.6萬噸,同比分別增長12.6%和15%。其中4月份鋼筋和盤條日均產量分別為39.67萬噸和32.68萬噸,環比分別回落0.32%和1.72%,仍然保持在高位。另據中鋼協旬報顯示,5月中旬76家會員企業粗鋼日均產量為166.22萬噸,環比5月上旬的163.23萬噸上升1.83%;預估5月中旬全國粗鋼日均產量為198.38萬噸,環比5月上旬的194.67萬噸增長1.9%,再創歷史新高。

從產量數據可以看出,目前鋼廠生產總體受限電影響仍然不大。4月份全國粗鋼日均產量達到196.8萬噸的創新高水平,年化產量達到7.2億噸,可以說產能發揮已經到了極限。6月份隨著用電高峰的到來,各地用電形勢將更加嚴峻,部分鋼廠生產將不可避免受到影響,預計6月份國內建筑鋼材產量將高位小幅回落。

?

3、國內鋼材進出口現狀分析

從進出口情況來看,據海關統計,2011年4月份我國進口鋼材137萬噸,同比減少12萬噸,環比減少16萬噸。出口鋼材477萬噸,同比增加47萬噸,環比減少14萬噸。4月份我國進口鋼坯3萬噸,同比減少3萬噸;出口鋼坯0。將鋼材折算成粗鋼,4月份我國粗鋼凈出口量359萬噸,同比增加66萬噸,環比增加6萬噸。

2011年1-4月我國累計進口鋼材555萬噸,同比下降1%;出口鋼材1528萬噸,同比增長17.4%,凈出口鋼材973萬噸,同比31.5%。1-4月我國累計進口鋼坯22萬噸,與去年基本持平;出口鋼坯0。將鋼材折算成粗鋼,1-4月我國累計粗鋼凈出口量1013萬噸,比去年同期增加247萬噸。

近期國際鋼市一直表現疲軟,國內外價差明顯縮小,4月份我國鋼材出口量已出現回落態勢,目前國內鋼廠出口接單較為困難,預計5、6月份國內鋼材出口量將繼續回落。

?

4、下月建筑鋼材供給預期

綜合來看,目前國內鋼鐵產能釋放已到極限水平,產量進一步增長的空間已經不大,且電力供應形勢緊張將影響部分鋼廠生產。此外,近期工信部下達了2011年淘汰落后的目標,鋼鐵方面煉鐵2653萬噸,煉鋼2627萬噸,其中煉鋼的指標較去年大幅提高2倍以上。在限電和節能減排力度加大的情況下,部分鋼廠在5、6月份減修有所增加,預計6月份國內鋼市供應壓力將有所減緩。

需求分析:下月建筑鋼市需求將面臨回落

●5月上海建筑鋼材需求保持高位

●1-4月份房地產開發投資勢頭良好

●預計下月建筑鋼材市場需求將面臨回落

三、需求形勢篇

1、滬上建筑鋼材銷量走勢分析

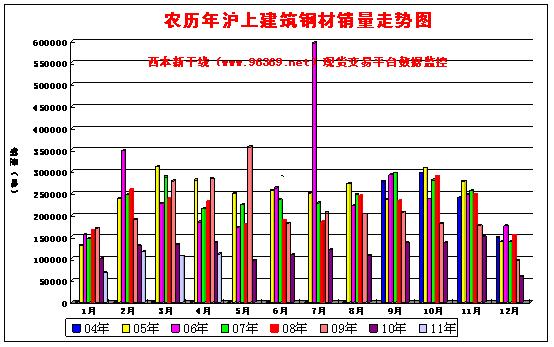

從傳統銷售數據組合來看(如下圖),西本新干線鋼鐵現貨交易平臺的監測數據顯示,五一節后連續兩周滬上終端需求釋放有所放緩,但總體終端采購情況仍保持良好。應該說,農歷2、3、4月滬終端需求釋放量總體較為穩定,這也是現貨價格高位堅挺的重要因素。

?

2、上海建設投資額度分析

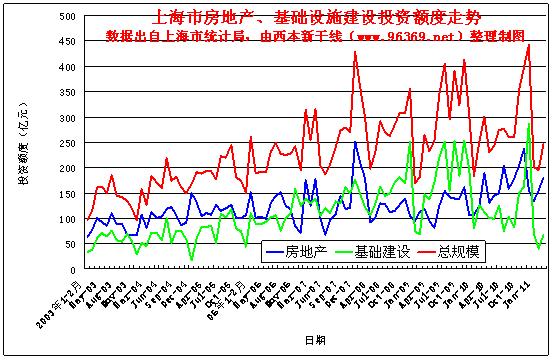

另從上海市建設投資額度來看,1-4月,本市全社會固定資產投資1228.28億元,比去年同期下降7.2%。三大投資領域中,城市基礎設施投資241.43億元,下降37.4%;工業投資256.69億元,下降2.9%;房地產開發投資613.63億元,增長11.4%,占全社會固定資產投資的50%。在基建投資明顯下降的情況下,房地產開發投資仍保持良好的增長勢頭,保障性住房建設力度的加大起到了重要作用。

從全國市場來看,據國家統計局統計,1-4月份固定資產投資62716億元,同比增長25.4%,比一季度加快0.4個百分點。房地產開發投資13340億元,同比增長34.3%,比一季度加快0.2個百分點。據住建部通報的數據,1-4月份全國大部分省份保障性安居工程開工率超過了去年同期,其中河北省已開工13.1萬套,占全年任務的37.4%。河北、安徽、北京等省市保障房開工率已經接近或超過30%。可見盡管部分地區受國家調控影響商業地產開發放緩,但全國房地產市場繼續保持較快增長,其中保障房建設的加快對投資拉動的作用明顯。

3、下月建筑鋼材需求預期

綜上所述,農歷4月的終端需求釋放仍保持在正常水平,而接下來的6月份處于農歷5月,上海將正式進入梅雨季節,市場需求將面臨季節性減弱。且受樓市調控影響,1-4月份本市商品房銷售面積同比大幅下降23.6%,或將拖累房地產開發投資的增速。基于此,預計6月份建筑鋼材銷量將面臨回落。

成本分析:原料價格沖高回落

●5月原材料價格震蕩下跌

●主要區域建筑鋼材出廠價格分析

●6月建筑鋼材成本走勢預測

四、成本分析篇

1、原材料成本分析

本月原材料價格總體震蕩下跌。根據西本新干線監測數據顯示,截至5月26日,唐山地區普碳方坯價格為4420元/噸,月環比下跌70元/噸;江蘇地區廢鋼價格為3730元/噸,月環比上漲50元/噸;山西地區焦炭價格為1820元/噸,月環比持平;唐山地區66%品味干基鐵礦石價格為1400噸,月環比下跌30元/噸。與此同時,品位63.5%印度粉礦外盤報價為180美元/噸,月環比下跌7美元/噸。

分品種看,本月唐山鋼坯價格弱勢回調,在節后價格再次觸及4490元/噸的高點位置后,下游拿貨積極性減弱,均按需采購低庫存生產,鋼坯廠家為保證出貨連續下調出廠價格。雖鋼坯庫存仍顯“供不應求”,但下游調軋坯廠采購較少,積極性不高,坯料成交受阻。焦炭價格保持平穩。河北地區一方面焦煤價格高位維穩,利潤微薄,甚至于虧損;另一方面,全國性的節能減排預計后期影響到該地區的生產情況,近期絕大部分企業采取滿負荷生產來應對虧損及預期,同時小部分小型企業采取30%的限產應對資金緊張的局面。國內廢鋼市場價格在5月第一周上漲50元/噸,此后一直保持平穩,下半月個別鋼廠小幅下調廢鋼采購價格。國內近期對于電荒的炒作推動,鋼廠減產等市場消息,令廠商由于對鋼材市場中期走勢并不樂觀,心態多以觀望為主,貿易商操作快進快出為主,鋼廠操作仍然謹慎不愿囤積過多庫存。同時,美國對我國出口HMS1廢鋼價格在485-490美元/噸(CIF),較上月末基本持平。

從鐵礦石市場來看,本月華北地區鐵精粉市場正式由平穩轉入下行通道,唐山地區月末價格回落至1380-1400元/噸,較上月末下跌30元/噸。多數鋼廠由于擔心后市繼續下跌,近期正在限制國內礦的采購,多數地區也因此呈現出有價無市的狀態,市場觀望氣氛較濃。外盤報價持續陰跌,63.5%印度粉礦報價181美金/噸,比上月末下跌5美元/噸。6月中國鋼鐵產量有降低預期,鐵礦石需求也有回落可能,導致近期進口礦石市場偏向空方。

5月份海干散貨運價指數(BDI)震蕩上漲,5月25日,BDI指數收于1446點,連續第5個交易日上漲,較4月底累計上漲13.95%。今年以來,BDI指數始終在1000-1700點之間徘徊,半年來跌幅超過40%。中間受澳大利亞洪水、日本地震等突發事件影響,曾出現過幾波大幅下跌。但是當洪水消退、南美谷物等貨盤增多時,表現出的是溫和而緩慢的回升態勢。

2、主要區域建筑鋼材出廠價格分析

本月寶鋼、武鋼、鞍鋼等板材廠家普遍上調6月份熱軋板卷出廠價格50-150元/噸,冷軋板卷出廠價格則穩中有降,反映出板材市場各品種表現不均的現狀。建筑鋼材廠家在5月初全面上調,進入中下旬后隨著市場進入橫盤整理態勢,對出廠價格進行調整的鋼廠很少,部分調價的鋼廠調整幅度也全部在50元/噸以內。近期終端需求出現減弱跡象,鋼廠對價格維穩的意愿趨強,對價格調整較為謹慎。比照目前的市場價格和鋼廠價格來看,華東地區主導鋼廠出廠價格普遍高于市場價格,華北地區主導鋼廠出廠價格則略低于市場價格,短期內鋼廠價格維穩的可能性較大。

3、下月建筑鋼材成本預期

綜上所述,目前國內鐵礦石已進入下行通道,在鋼價持續弱勢盤整的情況下,鐵礦石很可能進一步下探,預計6月份原材料價格小幅下跌的可能性較大。鋼廠方面目前盈利尚可,對價格維穩意愿增強,短期出廠價格將以平穩為主。綜合來看,對于下月的成本預期,將會是小幅走低為主。

宏觀經濟:關注貨幣政策的走向

●宏觀經濟數據分析

●宏觀經濟走勢預測

五、宏觀經濟篇

(一)5月份主要宏觀經濟數據

(1)2011年4月份,中國物流與采購聯合會發布的中國制造業采購經理指數(PMI)為52.9%,環比回落0.5個百分點。本月PMI指數經過上月短暫回升后,再次延續回落勢頭,顯示出伴隨著我國經濟結構調整,經濟增長處在適度回調過程之中。

(2)2011年,我國鋼鐵行業計劃淘汰落后煉鐵產能2653萬噸,比去年的淘汰任務量減少347萬噸,計劃淘汰落后煉鋼產能2627萬噸,比去年的淘汰任務量增加1550萬噸。其中,河北省計劃淘汰煉鋼產能1550萬噸,占煉鋼總淘汰產能的59%。

(3)4月份我國汽車產銷分別完成153.53萬輛和155.20萬輛,與上月相比,分別下降15.98%和15.12%,與上年同期相比,分別下降1.85%和0.25%;1-4月,汽車產銷分別完成643.11萬輛和653.39萬輛,同比分別增長5.09%和5.95%,增幅比上年同期分別下降58.71和54.56個百分點。

(4)據國家統計局統計,4月國內粗鋼產量為5903萬噸,同比增長7.1%。日均產量為196.8萬噸,環比增長2.7%,創歷史新高。另據鋼協統計,5月上旬76家會員企業粗鋼日均產量為163.23萬噸,環比較4月下旬的164.4萬噸下降0.7%。預估5月上旬全國粗鋼日均產量為194.67萬噸,環比4月下旬的194.1萬噸增長0.29%。

(5)4月份我國進口鋼材137萬噸,同比減少12萬噸,環比日均下降7.5%。出口鋼材477萬噸,同比增加47萬噸,環比日均增長0.4%。4月份我國進口鋼坯3萬噸,出口鋼坯0。1-4月,我國鐵礦砂進口2.3億噸,增加9.5%,進口均價為每噸157.6美元,上漲53.9%。同期,煤進口4348萬噸,減少24.1%,進口均價為每噸111.3美元,上漲17.3%。其中4月份鐵礦石進口5288萬噸,環比減少660萬噸。

(6)據央行統計,4月末,廣義貨幣(M2)余額75.73萬億元,同比增長15.3%,比上月末和上年同期分別低1.3和6.2個百分點;狹義貨幣(M1)余額26.68萬億元,同比增長12.9%,比上月末和上年同期分別低2.1和18.4個百分點。4月人民幣貸款增加7396億元,同比少增208億元。

(7)據國家統計局統計,1-4月份,固定資產投資(不含農戶)62716億元,同比增長25.4%,比1-3月份加快0.4個百分點。全國房地產開發投資13340億元,同比增長34.3%,比1-3月份加快0.2個百分點。4月CPI同比上漲5.3%,漲幅比3月份回落0.1個百分點;PPI價格同比上漲6.8%,漲幅比3月份回落0.5個百分點,

(8)中國人民銀行決定,從2011年5月18日起,上調存款類金融機構人民幣存款準備金率0.5個百分點。這是央行今年第五次上調存款準備金率,也是去年以來第11次上調,這將使大型金融機構存款準備金率達到21%歷史高位。

(9)5月6日,2011年鐵路建設投資目標最終確定,鐵道部新聞發言人王勇平表示今年,鐵道部確定投資規模74550億元,其中,基本建設投資規模6000億元,鐵路建設繼續保持較快的發展勢頭。相比較年初的目標,鐵路固定資產投資從8,500億下降為7,4550。基本建設投資自7,000億下降6,000。王勇平表示“十二五”期間,我國鐵路建設繼續加快推進,新線投產總規模達3萬公里,安排鐵路投資2.8萬億元,全國鐵路運營里程將達12萬公里左右。與“十一五”相比,鐵路投產新線增長87.5%,完成投資增長41.4%。

(10)5月14日,國家能源局發布4月份全社會用電量等數據。4月份,全社會用電量3768億千瓦時,同比增長11.2%。1-4月,全社會用電量累計14675億千瓦時,同比增長12.4%。1-4月,全國發電設備累計平均利用小時為1530小時,同比增加21小時。其中水電設備806小時,增加82小時;火電設備1734小時,增加20小時。1-4月,全國電源新增生產能力(正式投產)1885萬千瓦,其中水電212萬千瓦,火電1342萬千瓦。

(二)5月份宏觀經濟走勢預期

一、經濟增速放緩和通脹壓力上升并存,資金面逐步趨緊

4月份我國工業和消費增速雙雙超預期回落,經濟增速下行跡象明顯,而國內電力緊張持續、中小企融資困難等現狀,也為經濟增長增添隱憂。一方面通脹并未下行,一方面中小企業已經苦不堪言,言重者堪與08年金融危機相比。近期工信部、銀監會密集調研沿海地區中小企業融資難的狀況,說明部分地區中小企業歇業或倒閉的事件的涌現,已引起了中央相關部委的關注。

今年以來,央行保持每月一次的頻率上調存款準備金率,并已連續兩次上調存貸款基準利率,持續緊縮的政策效應已開始顯現,4月份M1、M2增速創下近兩年多的最低水平,市場資金面趨緊的態勢已較為明顯。近期持續高位運行的銀行間市場資金利率5月25日再次全面大漲,所有期限質押式回購利率、銀行間拆借利率均突破5%大關。而進入5月份后,票據貼現利率也止跌回升。據西本新干線監測的數據顯示,5月26日滬大額承兌匯票月貼現利率為5.38‰,較4月底的5.32‰回升1.13%。

二、用電高峰到來,電力缺口進一步擴大,或將影響鋼廠開工率

據國家電網公司相關人士最新預測,6月份全國將進入用電高峰,僅國家電網負責的26個省份經營范圍內電力缺口就將達到3000萬千瓦左右。其中,京津唐、河北、上海、江蘇、浙江、安徽、湖南、河南、江西、重慶等10個省級電網將出現電力供需緊張局面。目前,華東、華中部分省份已經開始對工業用戶實行限產限電,迎峰度夏期間限產限電規模將進一步擴大。

5月中旬工信部下發緊急通知,要求限制產能過剩行業用電需求。而近日工信部分解下達2011年淘汰落后產能目標任務,其中計劃淘汰落后煉鐵產能2653萬噸,計劃淘汰落后煉鋼產能2627萬噸,其中淘汰落后煉鋼產能是去年的兩倍。寶鋼已確認在6-9月份的用電高峰期,電力部分將對其上海的生產基地實行一定的限電措施。自5月下旬以來,國內鋼廠安排檢修的已明顯增多,或將在一定程度上影響鋼廠的開工率。

國際市場:國際鋼價表現不一

●國際主要鋼材市場分區域分析

●國際線螺市場后期將弱勢趨穩

六、國際市場篇?

根據西本新干線綜合處理的數據(如上表)顯示,本月國際鋼價總體止跌企穩,方坯價格漲勢明顯。具體數據如下:

螺紋鋼價格表現不一:歐美市場方面:5月與4月同期相比較,美國鋼廠價格下跌11美元/噸,進口價格下跌33美元/噸。同期,歐盟鋼廠價格上漲47美元/噸,進口價格上漲46美元/噸,德國市場報價上漲了1美元/噸。

亞洲市場方面:中國市場,國內鋼材價格——西本新干線鋼材指數從4月26日的717美元/噸上漲至5月25日的739美元/噸,單月價格上漲22美元/噸;韓國市場報價和出廠價格均持平;日本市場價格上漲40美元/噸,出口價格持平。另外,中東進口價格上漲40美元/噸,土耳其出口報盤上漲30美元/噸;獨聯體國家出口報價上漲20美元/噸。

方坯價格全面回升:5月份與4月同期相比較,土耳其出口報盤(FOB價)上漲35美元/噸,而獨聯體出口黑海報盤(FOB價)上漲45美元/噸;與此同時,中東市場進口價格上漲30美元/噸,東南亞進口(CFR)價格上漲30美元/噸。

另據國際鋼鐵協會的統計數據,2011年4月份全球64個國家粗鋼產量為1.27億噸,同比增長5.0%;日均粗鋼產量為423.2萬噸,環比增長1.1%,再創下歷史新高;除中國外,4月份全球粗鋼產量為6791.4萬噸,同比增長2.5%,日均粗鋼產量為226.4萬噸,環比微降0.2%。4月份亞洲粗鋼產量8120萬噸,同比增長5.8%;歐盟27國粗鋼產量為1577萬噸,同比增長2.2%;獨聯體粗鋼產量960萬噸,同比增長2.2%;北美粗鋼產量978萬噸,同比增長2.4%;南美粗鋼產量408萬噸,同比增長17.8%。4月份全球鋼廠的產能利用率為82.8%,環比增長0.9個百分點,與去年同期基本持平。

總結來看,5月份全球鋼材市場受成本支撐,大部分市場止跌企穩。近期歐洲債務危機再現惡化的跡象,希臘、意大利、比利時等國家信用評級相繼遭到下調,給全球經濟復蘇蒙上一層陰影,預計6月份國際鋼市仍將弱勢趨穩。

七、綜合觀點篇

全面總結一下6月份分析報告內容,西本新干線分析認為,6月份上海建筑鋼材市場價格基礎運行條件如下:

其一、需求層面。西本新干線監測數據顯示,農歷2、3、4月份終端需求釋放較為平穩,金三銀四的消費特征已經得到體現。而接下來的6月份處于消費淡季,終端需求將出現階段性回落,5月下旬市場成交已出現逐步減弱的跡象,所以對于6月的需求預期,應以看淡為宜。

其二、供給層面。6月份全國進入用電高峰,鋼廠生產將不可避免受到限電影響。但目前鋼廠生產建筑鋼材的盈利情況明顯好于板材,部分鋼廠在排產方面將會向建筑鋼材傾斜,建筑鋼材產量預計仍將會處在較高水平。不過目前上海乃至全國建筑鋼材庫存水平均處于低位卻是個不爭的事實,低庫存對鋼價形成的支撐將繼續有效。

其三、成本因素。5月份鐵礦石、鋼坯價格均出現下跌,尤其是鐵礦石價格陰跌不止。鋼價平穩而鐵礦石持續下跌,這在以往并不多見,而鐵礦石價格的下跌反過來也很可能對鋼價形成拖累,可以說成本對鋼價的支撐作用已逐步減弱。

其四、資金層面。隨著央行持續緊縮政策效應的顯現,國內市場資金面已逐步趨緊,尤其是中小企業融資難已成了普遍現象,并且5月份票據貼現率也基本停止的繼續下降的步伐。可以說,后期資金層面的趨緊,將對商家操作形成明顯制約,對鋼價的抑制作用也將逐步顯現。

其五、國際形勢。近期歐洲主權債務危機有再度加重的跡象,全球經濟復蘇仍不明朗。同時,國際鋼市走勢仍然疲軟,國內鋼材出口受阻,對國內鋼材市場走勢將形成不利影響。

其六、資本市場。近期全球金融市場激烈震蕩,大宗商品普遍面臨調整,國內市場A股持續下跌,鋼材期貨弱勢運行,期現價差繼續拉大,對鋼材現貨走勢將不可避免形成影響。

綜合上述分析,筆者個人最后對6月份滬上螺紋鋼價格走勢作以下推測:整個5月份市場基本處在漲跌兩難的盤整局面中,接下來的6月份市場將進入消費淡季,需求的回落加上資金面的偏緊,而成本支撐力度也在減弱,6月份建筑鋼材市場價格將面臨較大的下行壓力。但目前的低庫存、限電以及保障房利好仍在,價格尚不具備大幅回落的條件,階段性震蕩反復將在所難免。基于此,預計6月份滬市優質品螺紋鋼代表規格價格,將在4750-4900元/噸區間震蕩調整。 [文]西本新干線特邀評論員 2011-5-27

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺