西本要聞

2011年8月西本新干線鋼材價格指數走勢預警報告

2011年07月29日10:59 來源:西本資訊

本期觀點:震蕩向上 空間有限

時間:2011-8-1—2011-8-31

關鍵詞:庫存 資金 成本 限電 保障房

新干線編者注:本文為西本新干線特邀分析文稿,作者授權西本新干線及其合作者刊登本作品,相關媒體及網站轉載本文請務必標明本文出處為西本新干線( www.96369.net )或其相關合作者。本文觀點純屬特邀作者個人意見,與本網站立場無關,據此操作,風險自擔。非常感謝您對我們的支持。

本期導讀:

●行情回顧:7月鋼價穩步上漲,線材走勢強于螺紋;

●供給分析:粗鋼產量屢創新高,建材庫存小幅下降;

●需求分析:終端需求淡季不淡,保障房建設明顯加快;

●成本分析:原料價格大幅上漲,鋼廠價格全面上調;

●宏觀分析:投資保持較快增長,資金緊張局面難改;

●綜合觀點:低庫存、高成本對當前鋼價形成的支撐仍然明顯,而保障房及限電仍存在一定的炒作題材,預計8月份國內鋼價將保持震蕩上漲走勢,但空間不大。

行情回顧:7月鋼價穩步上漲

●需求釋放淡季不淡

●建材庫存小幅下降

●原料成本大幅上漲

●資金面仍然趨緊

一、行情回顧篇

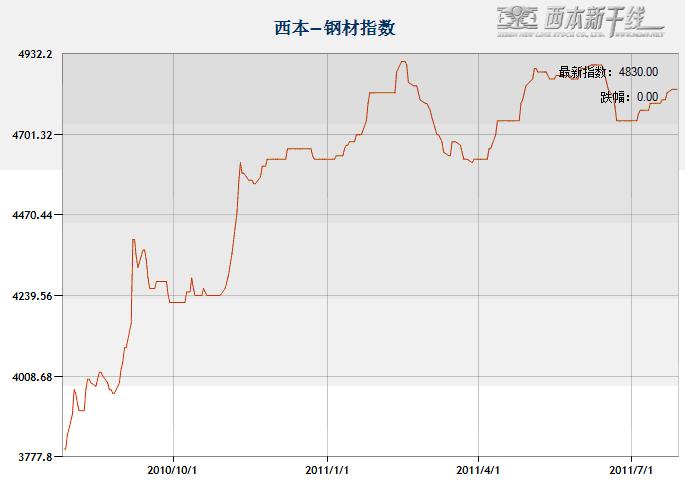

回顧7月市場走勢,國內鋼價總體穩步上漲。截止7月28日,西本指數報收4830元/噸,全月上漲90元/噸,月漲幅1.9%。值得一提的是,本月各地線材價格漲幅明顯大于螺紋鋼,絕大多數市場本月線材價格上漲幅度均在100元/噸,其中杭州、南京、廣州、南昌等市場上漲幅度超過200元/噸。

7月份鋼價盡管出現上漲,但總體漲勢仍較為乏力,基本上7月份四周的價格漲幅每周均在限制在10-30元/噸的小范圍之內。究其原因,筆者認為需求和成本是推動本月鋼價上漲的最重要因素,而資金的緊張對鋼價漲幅形成明顯抑制。

從需求來看,盡管7月份處在農歷6月份的傳統消費淡季,但受益于保障房建設進度的加快,7月份市場需求淡季不淡。根據西本新干線監測數據顯示,農歷5月份的銷量較4月份萎縮了30%左右,而農歷6月份的銷售較5月份回升幅度達到54%,較去年同期也增長16%,農歷6月單月的銷量已超過農歷2、3、4月的平均水平。

從成本來看,7月份鋼坯價格大幅上漲,唐山普碳方坯價格從6月下旬的最低4130元/噸上漲至目前的4460元/噸,累計上漲幅度超過300元/噸;進口鐵礦石價格也從6月底的176美元/噸上漲至目前的182美元/噸,累計上漲幅度達6美元/噸。隨著原材料價格的上漲,本月建筑鋼材廠家出廠價格也全面上調,其中華東地區沙鋼、永鋼等主導鋼廠對7月下旬出廠價格上調30-140元/噸。

從資金面來看,進入7月份后市場資金總體較6月底有所緩解,但央行貨幣政策仍將抑制通脹作為宏觀調控的主要目標,并于7月7日實行年內第三次加息。銀行間市場資金面持續緊張,資金利率居高不下。西本新干線監測的滬大額銀行承兌匯票貼現率在7月25日達到8.08‰,創下2008年6月份以來的新高。

綜上,7月鋼價已穩步上漲,那么即將來臨的8月,鋼價運行趨勢怎樣?“7?23”事故后鐵路建設會不會放緩?保障房建設能否繼續提振需求?原材料價格走勢如何?帶著諸多問題,一起來看8月滬上建筑鋼材行情分析報告。

供給分析:粗鋼產量再創新高

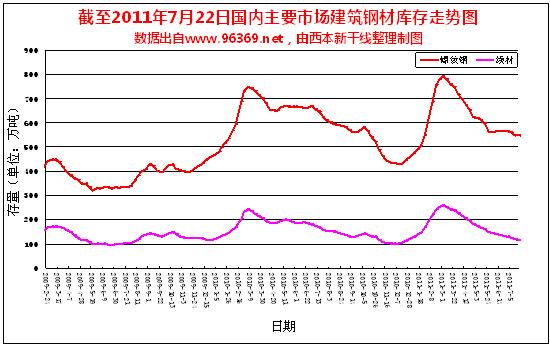

●7月建筑鋼材庫存小幅下降

●6月國內粗鋼產量創下新高

●6月我國鋼材進出口雙雙回落

●下月建筑鋼材產能釋放預期

二、供給分析篇

1、國內建筑鋼材庫存現狀分析

根據西本新干線監測數據顯示,7月份國內建筑鋼材庫存量小幅下降,總體較上月減倉4.85%,目前全國建筑鋼材庫存水平較去年同期減少15%左右,而上海市場的庫存水平較去年同期減少30%以上,低庫存對鋼價走勢形成了較強支撐。分品種來看,本月螺紋鋼庫存減倉3.03%,線材庫存減倉12.58%,相對來看線材庫存量下降更為明顯,這也從側面印證了本月各地線材走勢明顯強于螺紋鋼的原因。

2、國內鋼材供給現狀分析

從供給現狀來看,6月份我國粗鋼和鋼材日均產量分別為199.8萬噸和262.4萬噸,環比分別增長2.8%和6.5%,均創歷史新高。其中6月份鋼筋和盤條日均產量分別為43.65萬噸和35.5萬噸,環比分別增長5.28%和7.73%,也雙雙創下歷史新高。

可以看出,盡管今年以來鋼鐵企業利潤被鐵礦石等原料價格上漲擠壓嚴重,但鋼廠生產熱情不減,尤其是以生產建筑鋼材為主的民營企業利潤情況較好,產能發揮更是已經達到極限。不過7、8月份是真正的用電高峰,7月中旬全國粗鋼日均產量已回落至195萬噸,連續兩旬環比回落。隨著部分鋼廠限電力度的加大,預計7、8月份國內粗鋼產量將從高位小幅回落。

3、國內鋼材進出口現狀分析

從進出口情況來看,6月份我國鋼材進出口環比繼續回落。6月份我國出口鋼材429萬噸,環比減少47萬噸,下降11.0%;進口鋼材120萬噸,環比減少8萬噸,下降6.3%。進口鋼坯3萬噸,與上月持平;進出口相抵,坯材合計折合凈出口粗鋼326萬噸,環比減少41萬噸。

目前美國及歐元區債務危機愈演愈烈,日本地震后經濟復蘇緩慢,國際市場需求下降,鋼材價格明顯回落,我國鋼材出口的價格優勢進一步削弱,預計7、8月份我國鋼材出口將繼續下降。

4、下月建筑鋼材供給預期

綜合來看,目前國內建筑鋼材廠家利潤較為豐厚,板卷廠家基本處于微利的局面,從成本方面來看鋼廠生產積極性仍然會很高。但進入7月中旬以后各地高溫酷暑天氣增加,江蘇、湖南等地對工業用電已開始限制,對部分鋼廠生產將形成一定影響。從這個角度來看,下月的建筑鋼材供給量仍將處于較高水平,但有望較6月份的歷史高點小幅回落。

需求分析:下月建筑鋼市需求仍可適當看好

●7月上海建筑鋼材需求釋放加快

●固定資產、房地產投資增速保持高位

●預計下月建筑鋼材市場需求將維持正常

三、需求形勢篇

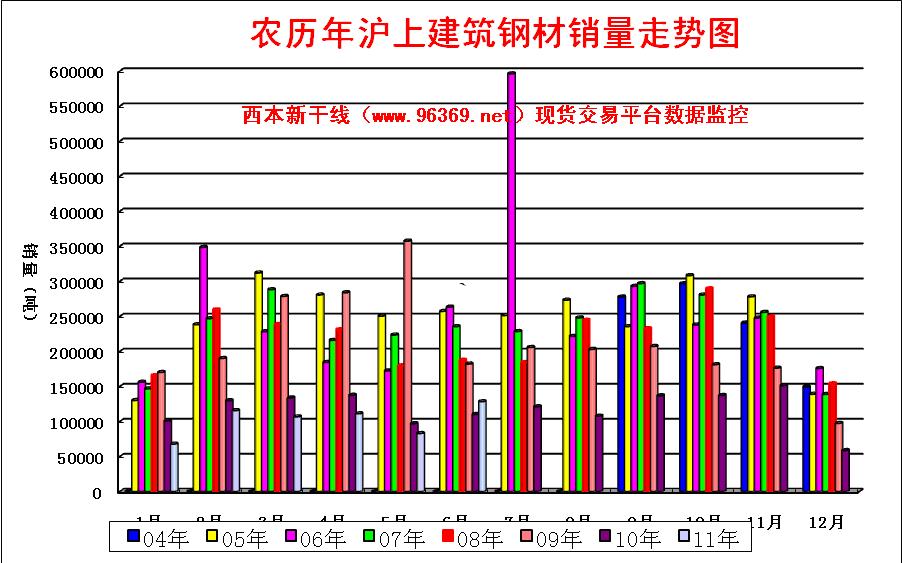

1、滬上建筑鋼材銷量走勢分析

從傳統銷售數據組合來看(如下圖),西本新干線鋼鐵現貨交易平臺的監測數據顯示,在農歷5月受雨水季節影響需求萎縮之后,農歷6月終端需求釋放明顯,滬終端采購量較5月環比上升了54.56%,較去年同期也上升16.4%。農歷6月份單月銷量甚至比金三銀四的農歷3、4月份還要略高,這和保障房建設的加快關系密切,也為本月滬上鋼價的走強提供了有力支撐。

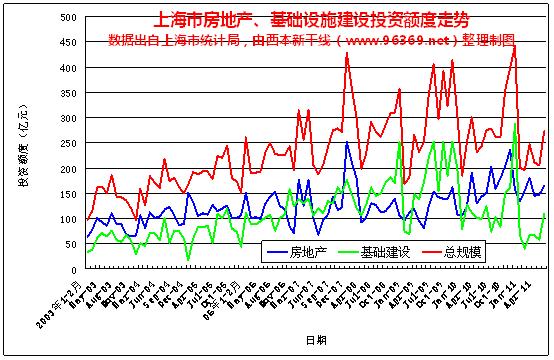

2、上海建設投資額度分析

另從上海市建設投資額度來看,1-6月份全市完成全社會固定資產投資總額1975.94億元,比去年同期下降5.8%,但降幅比一季度縮小2.3個百分點。三大投資領域中,房地產開發投資924.8億元,增長9.4%,占全社會固定資產投資的46.8%;城市基礎設施建設投資408.04億元,下降31.3%;工業投資467.43億元,增長0.1%。其中6月份上海房地產開發投資164.01億元,環比增長11.45%;城市基礎設施投資108.71億元,環比增長87.79%。截至6月底,上海新開工保障房10萬套,開工率約50%。6月份上海房地產和城市基礎設施投資額大幅回升,對建筑鋼材需求形成有力的拉動作用。

從全國市場來看,上半年固定資產投資同比增長25.6%,房地產投資同比增長32.9%,投資的高速增長為建筑鋼材需求提供了保障。另據最新數據顯示,全國保障房開工率6月底已經達到了56.6%。而在5月底,這一數據還停留在34%的水平上,在僅僅一個月的時間內,全國便新增近200萬套保障房開工建設,開工進度為歷史同期最快。

3、下月建筑鋼材需求預期

綜上所述,農歷6月的終端需求釋放淡季不淡,而接下來的8月份處于農歷7月,高溫酷暑季節對工程施工將形成一定影響,但上半年上海保障房開工率只有50%,預計8月份將會繼續加大保障房開工的力度,前期開工的也會加快完工進度。基于此,預計8月份建筑鋼材銷量仍將保持在相對較高水平。

成本分析:原料價格大幅上漲

●7月原材料價格全面上漲

●主要區域建筑鋼材出廠價格分析

●8月建筑鋼材成本走勢預測

四、成本分析篇

1、原材料成本分析

本月原材料價格全面上漲。根據西本新干線監測數據顯示,截至7月28日,唐山地區普碳方坯價格為4460元/噸,月環比大幅上漲280元/噸;江蘇地區廢鋼價格為3740元/噸,月環比上漲50元/噸;山西地區焦炭價格為1820元/噸,月環比持平;唐山地區66%品味干基鐵礦石價格為1400噸,月環比上漲50元/噸。與此同時,品位63.5%印度粉礦外盤報價為182美元/噸,月環比上漲6美元/噸。

分品種看,本月唐山鋼坯價格在上中旬大幅上漲,下旬轉入平穩波動走勢,本月累計上漲幅度達到280元/噸,達到5月中旬以來的高點。目前鋼坯生產企業利潤少于下游軋材企業利潤,軋材企業開工率有所提高,鋼坯采購量也有增加,而另外一方面南方軋材企業鋼坯采購較為積極,導致唐山本地鋼坯資源供應緊張,價格持續上漲。焦炭價格本月一直保持平穩,受鋼坯價格上漲支撐,焦化企業對市場看好。山西地區運輸成本自7月份開始上漲20-50元/噸,山西地區焦化廠計劃上漲30-50元/噸。受鋼材價格上漲帶動,本周國內廢鋼市場價格也小幅上漲,現貨資源不多,廢鋼貿易商普遍存在惜售心理,鋼廠到貨量增長緩慢。進口方面,近日沙鋼從美國進口HMS1廢鋼和碎廢鋼成交價格分別為486美元/噸(CFR)和491美元/噸(CFR),但其它鋼廠采購量依然不多,難以彌補國內供需缺口。

從鐵礦石市場來看,本月華北地區鐵精粉連續小幅上漲,累計上漲幅度達50元/噸。近期鋼材市場價格穩步上漲,對地方礦山看漲的心態形成強力支撐,唐山部分礦山對鐵礦石市場信心增強,持貨觀望。目前大礦價格與地方礦山差價較大,一些鋼廠有意提高地方礦的使用量。外盤報價上中旬連續上漲,下旬趨于平穩,月末63.5%印度粉礦報價182美元/噸,比上月末上漲6美元/噸。當前進口礦價格相對較高,進口商興趣不大。而目前國內主要港口進口鐵礦石庫存量達到創新高的9755萬噸,對進口礦價格走勢也形成一定抑制。

7月份海干散貨運價指數(BDI)震蕩下跌,7月28日,BDI指數收于1278點,較前一交易日下跌1.39%,連續第15個交易日下跌,較6月底累計下跌9.55%,該指數今年以來已下跌26%。南非的煤礦罷工持續,對干散貨運市場帶來負面影響,令船只過剩局面更加惡化,并打擊運量。巴西淡水河谷擁有自己的運輸船只,使形勢更加惡化。同時,印度雨季導致水位上漲,阻礙商品運輸,也降低了鐵礦石出口。

2、主要區域建筑鋼材出廠價格分析

本月國內板材市場走勢逐步趨穩,寶鋼、武鋼、鞍鋼等板材廠家8月份價格政策對多數品種價格均開平盤,個別品種小幅調整。建材廠家價格本月以穩中上調為主,在上中旬緊貼市場定價的鋼廠普遍上調價格,旬定價的鋼廠則總體穩定,前期鋼廠價格與市場倒掛的局面逐步緩解,至下旬華東地區沙鋼、永鋼、中天等鋼廠上調出廠價格30-140元/噸,華北地區河北鋼鐵則繼續保持穩定。總體看本月鋼廠調價主要是追隨市場價格變化,主動拉升價格的信心并不足,而目前各區域主導鋼廠出廠價格和市場價格總體持平或略低,后期鋼廠價格仍有一定的上調空間。

3、下月建筑鋼材成本預期

綜上所述,目前國內鐵礦石、鋼坯等原料價格均處于近三個月來的最高水平,近期在高價成交情況不理想,市場觀望氣氛濃厚。不過全球粗鋼產能釋放加快,對原材料需求仍保持在較高水平,而印度、巴西和西澳又相繼加征鐵礦石出口或資源稅,原材料價格仍將保持高位。鋼廠方面在成本高企以及目前鋼廠價格略低于市場價格的情況下,短期并不存在價格下調的壓力,預計后期鋼廠價格仍將會以穩中上調為主。綜合來看,對于下月的成本預期,將會是高位盤整為主。

宏觀經濟:關注貨幣政策的走向

●宏觀經濟數據分析

●宏觀經濟走勢預測

五、宏觀經濟篇

(一)7月份主要宏觀經濟數據

(1)2011年6月份,中國物流與采購聯合會發布的中國制造業采購經理指數(PMI)為50.9%,環比回落1.1個百分點。該指數繼續保持在50%以上,反映出當前經濟繼續保持增長,但增速回落態勢仍在延續。

(2)中國人民銀行決定,自2011年7月7日起上調金融機構人民幣存貸款基準利率。金融機構一年期存貸款基準利率分別上調0.25個百分點,其他各檔次存貸款基準利率及個人住房公積金貸款利率相應調整。這是自去年10月以來央行第五次加息,調整后,中國金融機構一年期存貸款基準利率分別升至3.5%和6.56%。

(3)7月11日工信部公布了2011年工業行業淘汰落后產能企業名單,其中淘汰落后產能煉鐵3122萬噸、涉及96家企業,煉鋼2794萬噸、涉及58家企業,焦炭1975萬噸、涉及87家企業,鐵合金211萬噸、涉及171家企業。

(4)據央行統計,6月末廣義貨幣(M2)同比增長15.9%,比上月末高0.8個百分點,比上年末低3.8個百分點;狹義貨幣(M1)同比增長13.1%,比上月末高0.4個百分點,比上年末低8.1個百分點。上半年人民幣貸款增加4.17萬億元,同比少增4497億元;6月份人民幣貸款增加6339億元,同比多增207億元。2011年6月末,國家外匯儲備余額為31975億美元,同比增長30.3%。

(5)據國家統計局統計,上半年國內生產總值204459億元,按可比價格計算,同比增長9.6%;其中,一季度增長9.7%,二季度增長9.5%。上半年,全國規模以上工業增加值同比增長14.3%。上半年,固定資產投資(不含農戶)124567億元,同比增長25.6%。上半年,全國房地產開發投資26250億元,同比增長32.9%。6月份,全國居民消費價格總水平同比上漲6.4%,創三年來新高。全國工業生產者出廠價格環比與上月持平,比去年同月上漲7.1%。

(6) 據中國汽車工業協會統計,今年6月,國內汽車銷量為143.59萬輛,同比增長1.40%,繼4、5月份連續出現負增長后,出現回暖跡象。專家認為,6月份增速回升屬于結構性回調,并不代表中國車市已經“筑底”,而且經歷了上半年的放緩周期,有利于車市消費的利好因素增多,國內汽車市場有望回暖。。

(7) 匯豐銀行(HSBC)周四(21日)公布的中國7月制造業采購經理人指數初值低于50分水嶺,7月匯豐中國制造業PMI初值降至48.9,低于上月終值50.1,且為2010年7月來首次跌破50,創下28個月新低,暗示中國經濟逐步開始放緩。

(8)國家能源局日前發布6月份全社會用電量,上半年我國全社會用電量累計22515億千瓦時,同比增長12.2%。第一、第二與第三產業用電量分別為475億千瓦時、1.66萬億千瓦時與2384億千瓦時,同比分別增長5.9%、11.7%與15.3%;其中,電力、鋼鐵、建材、有色、化工和石化等六大高耗能行業仍是全社會用電增長的主要拉動力量。

(9)1-6月份,全國規模以上工業企業實現利潤24105億元,同比增長28.7%。其中黑色金屬礦采選業增長61.7%,黑色金屬冶煉及壓延加工業增長6.9%,有色金屬冶煉及壓延加工業增長48.5%,

(10)據最新數據顯示,全國保障房開工率6月底已經達到了56.6%。而在5月底,這一數據還停留在34%的水平上,在僅僅一個月的時間內,全國便新增200萬套保障房開工建設。

(二)8月份宏觀經濟走勢預期

一、穩定物價仍是宏觀調控的首要任務,資金緊張局面難改。

今年上半年宏觀調控政策最大的特征是緊縮貨幣——加息3次,提高存款準備金率6次。隨著緊縮貨幣政策累積效應的顯現,中小企業錢荒問題也隨之而來,這一度引起市場對下半年貨幣政策可能放松的猜測。不過近日召開的中央政治局會議強調把穩定物價總水平作為宏觀調控的首要任務,這意味著政策取向和基調將保持不變。近期召開的國務院常務會議也提出將穩定物價放在突出位置,并繼續加大對房地產市場調控力度。與此同時,有關部門正在對二、三線城市樓市實施限購政策展開密集調研,這些都被視為下半年貨幣政策不會松動的重要信號。

整個7月份,市場資金面緊張的局面依然延續,銀行間持續資金價格的飆升,也推高了民間借貸市場的利率水平。據西本新干線監測的數據顯示,7月25日滬大額銀行承兌匯票月貼現率8.08‰,比上周上升5.48%,創2008年6月份以來的新高。據統計,8月份央票及回購協議到期資金量為人民幣3520億元,低于7月份的3720億元。而在7月下半月央票持續地量發行,引發了市場對央行8月份將再度上調存款準備金率的擔憂,市場資金面仍難以樂觀。

二、保障房建設仍然可期,鐵路建設投資可能放緩。

在中央政府的高壓之下,6月份我國保障房建設呈現井噴局面,一個月內保障房開工率陡升了近20個百分點。在7月中旬連續兩次的國務院常務會議上,分別提出要加大政府投入和貸款支持力度,以及加快供地進度,確保今年1000萬套保障性住房11月底前全部開工建設,足見中央政府對保障房建設的重視程度。目前保障房建設中的資金瓶頸已逐步得到突破,各地建設進程加快,8月份保障房建設仍有望成為拉動建筑鋼材需求的一大亮點。

“7?23”溫州動車追尾事故令鐵道部深陷信任危機,國務院常務會議要求全面加強交通、煤礦等行業安全生產。7月26日,浙江一家國有銀行緊急發文,要求全面排查轄內高鐵行業相關客戶,有針對性地防范授信風險。受此影響,杭寧高鐵已部分停工,而杭甬高鐵已將原定工期延長6個月。據統計,鐵道部提出今年投資規模為7455 億元,而上半年僅完成了2781 億元,投資者本指望下半年會看到鐵路投資的大幅加速,但動車事故的發生以及鐵道部債券的流標卻使得全年投資計劃放慢的可能性變大。如果鐵路投資建設放緩,對鋼材市場需求將形成一定的不利影響。

國際市場:7月份全球鋼市仍然疲軟

●國際主要鋼材市場分區域分析

●國際線螺市場后期仍將弱勢盤整

六、國際市場篇

根據西本新干線綜合處理的數據(如上表)顯示,本月國際鋼價表現仍然疲軟,相對來看亞洲市場表現強于歐美地區。具體數據如下:

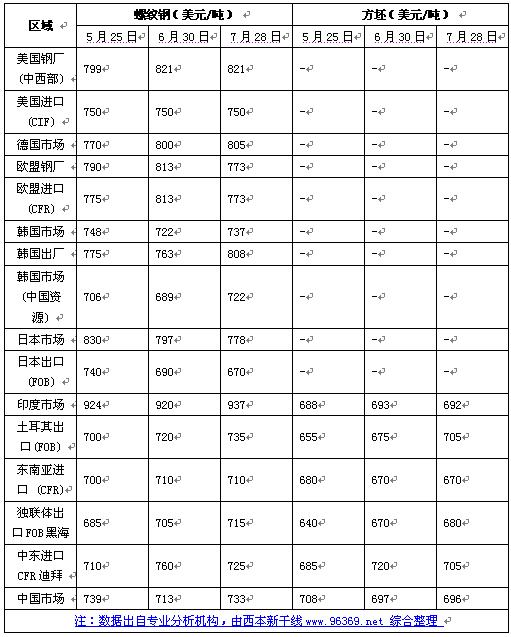

螺紋鋼價格表現不一:歐美市場方面:7月與6月同期相比較,美國鋼廠價格持平,進口價格持平。同期,歐盟鋼廠價格下跌40美元/噸,進口價格下跌40美元/噸,德國市場報價上漲5美元/噸。

亞洲市場方面:中國市場,國內鋼材價格——西本新干線鋼材指數從6月30日的713美元/噸上漲至7月28日的733美元/噸,單月價格上漲20美元/噸;韓國市場報價上漲15美元/噸,出廠價格上漲25美元/噸;日本市場價格下跌19美元/噸,出口價格下跌20美元/噸。另外,中東進口價格下跌35美元/噸,土耳其出口報盤上漲15美元/噸;獨聯體國家出口報價上漲10美元/噸。

方坯價格小幅波動:7月份與6月同期相比較,土耳其出口報盤(FOB價)上漲30美元/噸,而獨聯體出口黑海報盤(FOB價)上漲10美元/噸;與此同時,中東市場進口價格下跌15美元/噸,東南亞進口(CFR)價格持平。

另據國際鋼鐵協會的統計數據,2011年6月份全球64個主要產鋼國和地區粗鋼產量為1.28億噸,同比增長8%,環比下降1.6%;日均產量為425.8萬噸,同比增長8%,環比增長1.7%,創歷史新高,主要是中國產量大幅增長帶動。6月份歐盟27國粗鋼產量為1570萬噸,同比增長3.9%,環比下降3.9%;獨聯體粗鋼產量為927萬噸,同比增長7.6%,環比下降3.3%;北美粗鋼產量為1013萬噸,同比增長6.1%,環比增長1.6%;南美粗鋼產量為410萬噸,同比增長10.3%,環比下降7.4%;亞洲粗鋼產量為8206萬噸,同比增長9.6%,環比下降0.8%。6月份全球鋼廠的整體開工率為82.8%,較5月份增長約1.2個百分點,較去年6月份增長2.5個百分點。

總結來看,7月份全球鋼材市場走勢仍然疲軟,市場信心低迷。6月末美國金屬服務中心的鋼材庫存接近793.7萬短噸,環比下降4.4%,同比增長7.6%,市場預計三季度美國熱卷價格可能降至邊際成本。目前美國和歐元區的債務危機問題愈演愈烈,國際鋼市需求仍不樂觀。預計8月份國際鋼市仍將弱勢盤整。

七、綜合觀點篇

全面總結一下8月份分析報告內容,西本新干線分析認為,8月份上海建筑鋼材市場價格基礎運行條件如下:

其一、需求層面。西本新干線監測數據顯示,農歷6月終端需求大幅回升,單月銷量甚至超過了金三銀四時的水平,而接下來的農歷7月時值高溫酷暑季節,工程施工將受到一定影響。但三季度全國處于保障房建設的高潮,且上半年上海保障房開工率低于全國平均水平,預計在8月份將會繼續加大保障房開工的力度。所以對于8月的需求預期,仍然可以適當樂觀。

其二、供給層面。進入7月份的真正用電高峰之后,華東、華南部分地區鋼廠受限電影響產能釋放有所放組緩,7月上中旬全國粗鋼日均產量已從6月份的歷史高位回落2.2%左右,預計7月份整體粗鋼產量將小幅回落。從庫存情況來看,目前全國建材庫存比去年同期低15%左右,上海建材庫存更是同比降低30%以上,市場庫存總體處于較低水平,低庫存對后期鋼價的支撐仍較為明顯。

其三、成本因素。7月份鐵礦石、鋼坯價格大幅上漲,尤其是鋼坯價格全月上漲幅度達到近300元/噸,遠超本月建材價格的上漲幅度,調坯軋材企業利潤明顯下降。近期印度、巴西和西澳相繼宣布加征鐵礦石開采以及出口等相關稅收,鋼鐵企業仍面臨國際礦石巨頭轉嫁成本的壓力。因此,成本仍可能在8月份成為推高鋼價的重要因素。

其四、資金層面。7月份市場資金面緊張的局面依然延續,承兌匯票貼現率也處于近幾年來的新高水平。而中央政治局會議、國務院常務會議等均指出穩定物價仍是當前宏觀調控的首要任務,下半年貨幣政策出現松動的可能性非常小。7月底央行對央票連續地量發行,使得8月份再提存款準備金率的預期有所抬頭,8月份市場資金緊張以及融資成本高企的局面仍將延續。

其五、國際形勢。目前美國有關提高債務上限談判停滯不前,美國面臨即將違約以及信用評級下調的風險。歐元區債務危機愈演愈烈,希臘國債面臨違約,意大利、西班牙等國的債務問題也備受關注。如果歐美債務問題進一步惡化,全球資本市場將受到明顯打擊,對國內鋼市走勢也將形成不利影響。

其六、商家心態。近期國內鋼價總體波動幅度不大,而商家資金使用成本處于較高水平,今年以來商家一直保持低庫存操作,同時對于手中現有庫存也不急于低價拋售,操作謹慎,使得當前國內鋼價持續表現為不溫不火局面。

綜合上述分析,筆者個人最后對8月份滬上螺紋鋼價格走勢作以下推測:目前的低庫存、高成本局面對鋼價支撐明顯,同時保障房、限電等因素對國內鋼市也形成一定利好,下月鋼價仍存在震蕩上漲的動力。但市場資金緊張的局面難改,且鐵路建設投資放緩可能性加大,將制約鋼價的上行空間,鋼價階段性調整將在所難免。基于此,預計8月份滬市優質品螺紋鋼代表規格價格,將在4800-4900元/噸區間震蕩調整。 [文]西本新干線特邀評論員 2011-7-29

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺