西本要聞

5月鋼鐵PMI下滑至48.8 鋼市整體依然低迷

2012年06月01日14:29 來源:西本資訊

(申明:未經許可不得轉載)

中國物流與采購聯合會鋼鐵物流專業委員會

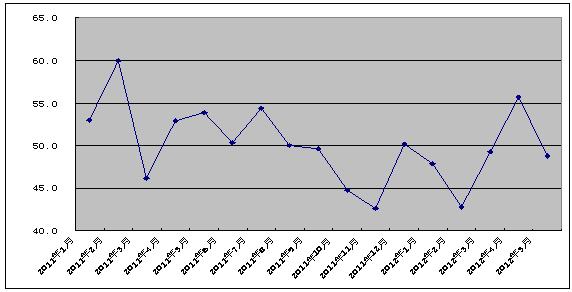

從中國物流與采購聯合會、國家統計局服務業調查中心提供的數據,中物聯鋼鐵物流專業委員會發布的鋼鐵行業PMI指數來看,5月份為48.8%,比上個月回落6.9個百分點,再度回到收縮區間。從分項指數來看,生產指數仍處在高位,新訂單指數明顯回落,產成品庫存指數激增,顯示當前鋼市整體仍然低迷。但同時也要看到,一些利多因素正在累積。近期,中央強調將穩增長放在更加重要位置,一些投資項目加快審批,特別是一批事關全局、帶動性強的項目正在加快啟動,這無疑會對市場帶來提振作用。綜合來看,后市價格深幅下滑的可能性不大,整體走勢呈現小幅震蕩。

圖1:2011年以來鋼鐵行業PMI指數變化情況

一、生產活躍依舊

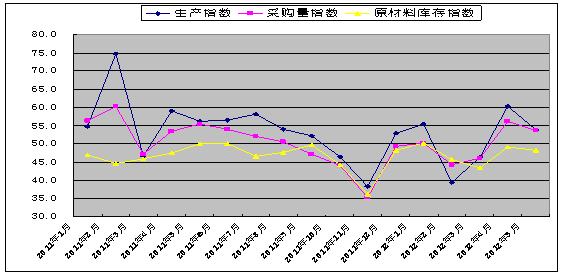

5月份,鋼鐵行業生產指數雖較4月份回落6.4個百分點,但仍處于擴張區間,為53.9%。與此同時,和生產活動相關的采購活動也呈現活躍態勢。當月鋼鐵行業采購量指數仍處擴張區間,為53.7%,較4月份回落2.5個百分點。原材料庫存指數也較4月份回落1.0個百分點至48.2%。從三個指數的變化情況來看,在鋼廠仍處于微利邊緣的背景下,當前鋼廠自主減產規模仍較為有限,后期國內鋼材產量仍將處于較高水平。

據中國鋼鐵工業協會最新數據顯示,5月中旬全國重點大中型鋼鐵企業粗鋼產量1692.1萬噸,日均產量為169.2萬噸,環比下降0.4%,全國預估粗鋼日均產量203.95萬噸,環比降0.3%。雖然中旬產量較上旬有所下降,但依然較去年同期高出10萬噸以上的水平。據了解,5月份以來國內部分鋼廠檢修計劃有所增加,但規模依然處于較低水平,難以影響到總體產量的大幅走低。短期來看,預計我國粗鋼產量仍處于較高水平。

圖2:2011年以來鋼鐵行業PMI生產指數、采購量指數、原材料庫存指數變化情況

二、需求增長動力不足

5月份,新訂單指數在3、4月份持續回升至擴張區間之后,大幅回落17.7個百分點至41.5%。該指數的大幅回落顯示當前需求增長動力不足。中鋼協數據顯示,5月中旬76家重點鋼鐵企業鋼材日均銷量121.92萬噸,環比4月中旬下降4.76%。本旬長材銷量621.12萬噸、板帶材銷量559.20萬噸,環比4月中旬分別下降3.57%、6.68%。

新出口訂單指數繼續回落,重回收縮區間,下降到43.7%,較4月份回落6.8個百分點,顯示我國鋼材出口經歷了3月份的激增之后,后期面臨波動。統計數據顯示,受歐債危機惡化、國際經濟環境不穩定的影響,4月份我國鋼材出口下滑。據海關統計,2012年4月份我國鋼材出口量465.5萬噸,較3月份減少35.8萬噸,較去年同期下滑2.6%。目前,全球經濟形勢尚未好轉,歐債危機硝煙四起,同時國際貿易保護主義繼續蔓延,巴西、加拿大、美國等國家對我國鋼鐵企業頻頻開展反傾銷調查,使得企業出口的外部環境更為嚴峻。

圖3:2011年以來鋼鐵行業PMI新訂單指數、新出口訂單指數變化情況

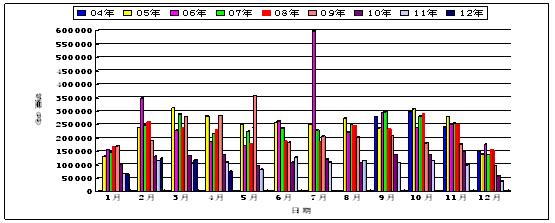

從市場來看,受投資增速急劇下滑、用戶推遲購買影響,5月份終端需求釋放較4月份大幅萎縮,終端采購量自4月中旬以來連續六周環比回落。商品現貨交易平臺西本新干線監測數據顯示,農歷4月滬終端采購量較農歷3月大幅回落35.6%,較去年同期也回落32%。1-4月份我國固定資產同比增長20.2%,較1-3月份回落0.7個百分點,創下近10年來的新低;全國房地產開發投資同比增長18.7%,較1-3月份回落4.8個百分點。隨著國務院常務會議明確把穩增長放在更加重要的位置,啟動一批事關全局、帶動性強的重大項目,宏觀調控政策已由緊變松。近期發改委審批投資項目速度聚然加快,銀行新增信貸在五月下旬突然放量,預計6月份鋼材需求釋放將趨于好轉。

圖4:2004-2012農歷年滬上建筑鋼材銷量走勢圖

三、去庫存化進程極度緩慢 ?

5月份,鋼鐵行業產成品庫存指數激增10.8個百分點至61.6%,為2011年以來的第三高點。該指數大幅回升顯示當前鋼市去庫存化進程緩慢,庫存壓力沉重。從市場統計來看,截止到2012年5月25日,全國26個主要市場五大鋼材品種(螺紋鋼、線材、熱軋板卷、冷軋板卷和中厚板)社會庫存量為1579.2萬噸,較前一周下降35.3萬噸,庫存連續十四周下降。但與去年同期相比(2011年5月27日),總庫存高出118萬噸,螺紋鋼和線材總庫存自2月以來首次低于900萬噸,不過仍比去年同期高出165.2萬噸,增幅均略有放大。

另據中鋼協統計,目前重點鋼企庫存量高位運行。76家重點鋼鐵企業鋼材庫存1210萬噸,環比4月中旬1122萬噸上升7.82%,旬末庫存量相當于日產量7.51天,環比5月上旬7.08天增加0.43天,比2011年平均值5.90天多1.61天;旬末庫存量相當于日銷售量9.92天,環比5月上旬9.56天多0.36天,比2011年平均水平7.11天多2.81天。

圖5:2011年以來鋼鐵行業PMI產成品庫存指數變化情況

四、價格走勢明顯下跌

5月份,受市場需求持續不足和產能過剩常態化影響,加之遠期電子盤持續陰跌不止、外盤利空因素不斷以及原材料價格低位運行等多種因素影響,終端用戶采購積極性更為低迷。在此背景下,鋼材市場價格逆轉了4月份以來的回升勢頭,出現明顯下跌。據中國物流信息中心市場監測,5月份,國內鋼材市場綜合平均價格比上月下降1.9%。分品種來看,型材、線材、管材、優質鋼材等10個鋼材品種均呈現下跌。

五、資金狀況繼續改善

經歷了政策的預調微調,當前市場的流動性狀況與去年年底已有明顯改善。央行自5月12日宣布調降存準以來的連續第三周公開市場凈回籠,本月公開市場累計凈回籠資金440億元,但市場資金流動性寬松的局面并未改變,市場利率繼續下行。商品現貨交易平臺西本新干線監測數據顯示,5月31日滬大額銀行承兌匯票貼現率為4.49‰,較4月28日下降8.37%,已降至2010年12月初以來的最低水平。與之相對,央行公布的信貸數據卻不容樂觀。4月新增貸款大幅回落至6818億元,環比回落3282億元,同比回落612億元,實體經濟的貸款需求明顯不足。考慮到目前銀行間資金充裕,貨款需求持續低迷,加上外匯占款可能繼續減少,市場對央行降息的預期明顯加大。而6月份公開市場到期量超過2200億元,高于5月份水平,預計6月份資金面將有望進一步寬松。

圖6:2010-2012年滬大額銀行承兌匯票月貼現率

從目前市場情況來看,當前政府已將穩增長放在更加重要位置,宏觀調控加大了預調微調力度,注重政策的針對性、靈活性和前瞻性,正在積極采取擴大需求的政策措施,為保持經濟平穩較快發展創造良好政策環境。近期召開的國務院常務會議強調繼續出臺穩增長的相關政策措施,其中包括對“十二五”中關于鐵路、節能、西部基礎設施等相關項目的抓緊實施。這次會議的召開,引發了市場對國務院有關啟動一批重大項目投入建設的預期,并在逐步增強。另外,家電、汽車行業也利好頻傳。據悉,中央決定安排財政補貼265億元,對符合節能標準的空調、平板電視、電冰箱、洗衣機和熱水器等家電產品進行為期一年的推廣;對1.6升及以下排量節能汽車以及高效電機等的推廣給予不同幅度的財政補貼。值得關注的是,補貼項目中對家電行業的補貼占到了補貼總額的73%,是繼“家電下鄉”、“以舊換新”后的又一波刺激政策。從中期來看,基建投資啟動、家電節能補貼、汽車下鄉及以舊換新重啟有利于鋼材需求好轉,加快市場去庫存化的進程。

綜合上述因素來看,預計當前的利好消息接連出臺對市場將有一定的刺激作用,鋼市經歷了長時間下跌行情之后,短期內具有觸底反彈的可能,但由于目前市場需求仍顯疲勢,難有明顯釋放,特別是粗鋼產量維持高位對價格將產生強烈壓制,當前市場反轉時機尚未成熟,預計后期國內鋼材市場價格或將繼續呈現弱勢盤整格局,漲跌均有限。(任何轉載,必須與中國物流與采購聯合會鋼鐵物流專業委員會取得聯系,未經許可,任何單位或者個人不得轉載本文)

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-13周四波羅的海干散貨運價指數下跌

· 2024-09-13周四夜盤收盤漲多跌少

· 2024-09-129月12日唐山鋼坯晚報

· 2024-09-129月12日商品期貨日盤綜述

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺