西本要聞

6月鋼鐵PMI回升至49.2 鋼市積極因素增多

2012年07月01日12:00 來源:西本資訊

(申明:未經許可不得轉載)

中國物流與采購聯合會鋼鐵物流專業委員會

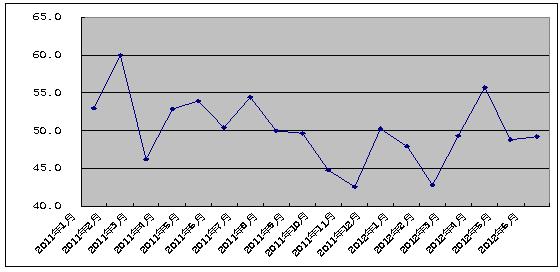

從中國物流與采購聯合會、國家統計局服務業調查中心提供的數據,中物聯鋼鐵物流專業委員會發布的鋼鐵行業PMI指數來看,6月份為49.2%,環比回升0.4個百分點。主要分項指數當中,生產指數、產成品庫存指數下降,新訂單指數和新出口訂單指數觸底回升。PMI顯示當前國內鋼市積極因素正在逐步增多。考慮到5月份以來國家穩增長政策措施陸續出臺,預計下半年政策效應將逐漸顯現,后期鋼材市場價格有望觸底反彈。

圖1:2011年以來鋼鐵行業PMI指數變化情況

一、生產指數兩連降,供應高峰或已過

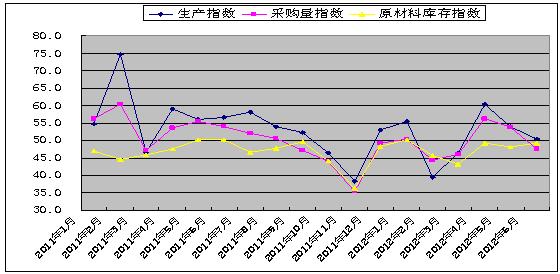

6月份,鋼鐵行業生產指數為50.3%,較上月回落3.6個百分點。該數雖仍處擴張區間,但已連續兩個月回落。同生產相關的采購活動也呈現萎縮態勢。當月采購量指數重新跌落收縮區間,為47.5%,較5月份回落6.2個百分點。原材料庫存指數回升1.0個百分點至49.2%,與4月份持平。從三個指數的變化情況來看,鋼鐵產量趨于回落。據中國鋼鐵工業協會最新數據顯示,6月中旬重點大中型企業粗鋼日產量為165.5萬噸,旬環比下降1.74%,全國預估值為197.05萬噸,旬環比下降1.4%。

據調查了解,6月中下旬以來國內鋼廠檢修計劃增多,武鋼、濟鋼等鋼廠相關生產線開始年度檢修。加之整體行業盈利狀況較差,預計7月份國內粗鋼產量有望環比繼續下滑,產量高峰期很可能已經過去。

圖2:2011年以來鋼鐵行業PMI生產指數、采購量指數、原材料庫存指數變化情況

二、新訂單指數開始反彈,需求趨于回升

6月份,新訂單指數在上月大幅回落17.7個百分點后,反彈4.8個百分點至46.3%,顯示市場需求趨于回升。中鋼協數據顯示,6月中旬重點企業鋼材日均銷量124.82萬噸,比6月上旬上升6.32%,較5月中旬上升2.4%。從品種來看,長材銷售量達到730萬噸,板材銷量達到820.7萬噸,環比均有較大幅度上升。

從終端需求情況來看,6月份房地產銷售情況有所好轉,鐵路基建投資也有所加快,終端需求釋放總體較5月份有所改善。但由于國內進入高溫多雨季節,對建筑工程施工較為不利,終端采購量仍處于較低水平。商品現貨交易平臺西本新干線監測數據顯示,農歷閏4月滬終端采購量較上月回升41.3%,將兩個農歷4月換算成日均銷量來看,農歷4月滬終端日均采購量較農歷3月回落22.3%。5月份當月的投資、信貸、用電量等數據較4月份已出現好轉,進入三季度國家前期審批基建項目將陸續展開,加之貨幣政策相對寬松,國內鋼材市場需求將有望逐步好轉。

圖3:2004-2012農歷年滬上建筑鋼材銷量走勢圖

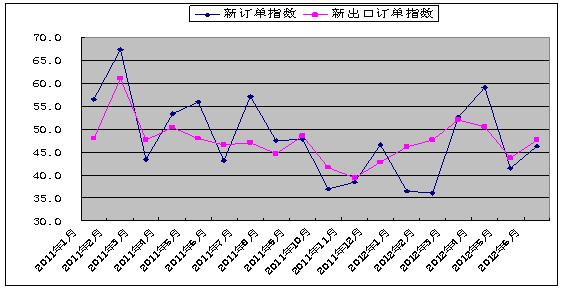

6月份,新出口訂單指數也呈現回升態勢,當月環比回升3.9個百分點至47.6%,顯示鋼材出口形勢正在好轉。由于國內需求持續低迷,價格長期處于低位,內外價差較大,企業拓展國際市場、擴大出口的積極性較高。據海關統計,5月份,全國出口鋼材523萬噸,環比增加56萬噸,增長12.0%。

從當前外部環境來看,6月中下旬以來,隨著希臘大選結束,市場對希臘退歐擔憂消退,加上近日歐盟峰會同意采取措施救助歐元區陷入困境的銀行,推出1200億歐元(約合1519億美元)一攬子經濟刺激計劃,市場信心重燃。此外,美國房價持續三個月上漲,房屋銷售數據、消費者信心指數均出現好轉跡象。據此來看,歐美債務危機趨于緩解,外圍市場利空效應趨于減弱,大宗商品價格有望觸底,后期國內鋼材出口有望繼續增加。但也必須看到,當前國際貿易保護主義繼續蔓延,巴西、加拿大、美國等國家對我國鋼鐵企業頻頻開展反傾銷調查,企業出口的外部環境依然嚴峻。

圖4:2011年以來鋼鐵行業PMI新訂單指數、新出口訂單指數變化情況

三、價格繼續下跌

6月份,由于國家穩增長的政策措施尚處于傳導過程,市場需求相對不足的問題依然突出,國內鋼企紛紛下調出廠價格。受此影響,國內黑色金屬價格繼續下跌。據中國物流信息中心市場監測,當月黑色金屬流通環節價格繼續下跌,較上月下降2.1%。

四、貨幣政策有望進一步寬松

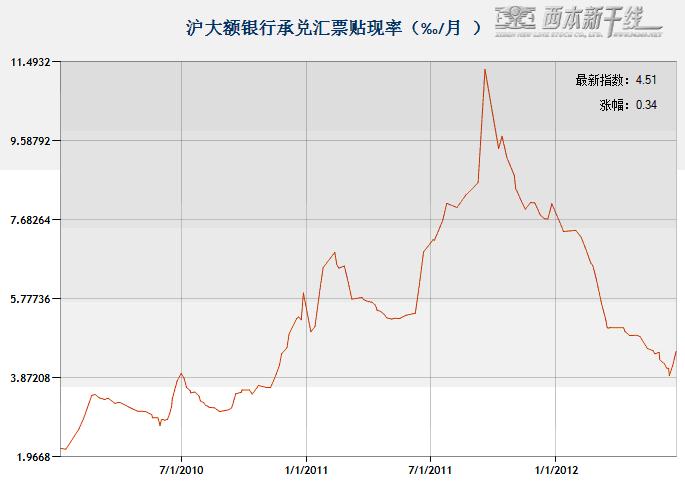

6月份央行時隔三年半首次降息,并在公開市場操作上累計向市場凈投放資金2940億元,央行維持市場資金寬松的意圖明顯。不過受季末銀行存貸比考核壓力加大以及外匯占款增量大幅萎縮等因素影響,6月下半月市場資金利仍趨于緊張。據西本新干線監測數據,6月25日滬大額銀行承兌匯票貼現率為4.51‰,較6月15日上漲15%,較5月底也回升0.45%。近日央行舉行的2012年第二季度例會指出要根據形勢變化適時適度進行預調微調,正確處理保持經濟平穩較快發展、調整經濟結構和管理通脹預期三者的關系。由于接下來的7、8月份公開市場到期資金量少,且外匯占款持續不理想,資金面將持續面臨較大的趨緊壓力,7月份央行下調存款準備金率的可能性較大。

圖5:2010-2012年滬大額銀行承兌匯票月貼現率

自5月份以來,為了應對經濟下滑風險,政府密集出臺了一系列穩增長的政策措施,鋼材市場回暖的積極因素增多,需求回升的基礎正在逐步形成。5月23日,國務院召開常務會議,提出啟動一批“事關全局、帶動性強”的重大項目。新一輪“鐵公基”以及一批超大型工業項目投資將陸續加快。目前節能家電補貼的推廣實施細則已正式出臺,汽車下鄉和以舊換新政策也已經明確。水利部發布了《鼓勵和引導民間資本參與農田水利建設實施細則》,未來水利建設有望提速。隨著通脹壓力緩解,以及穩增長的要求逐漸突出,央行貨幣政策將會進一步寬松。

同時,目前制約價格反彈的因素依然突出,主要表現在兩個方面:

一是庫存水平居高不下。6月份,鋼鐵行業產成品庫存指數雖下降9個百分點,但仍達到52.6%,處在較高水平,顯示當前鋼市去庫存化進程緩慢,庫存壓力依舊沉重。從市場統計來看:截止6月29日,全國鋼材社會庫存量為1563.03萬噸,比前一周上升6.96萬噸。另據中鋼協統計,目前重點鋼企庫存量水位創歷史次高。6月中旬重點企業鋼材庫存1215萬噸,旬末庫存量相當于日產量7.67天,比6月上旬增加了0.31天,比今年的平均值多出0.42天;旬末庫存量相當于日銷售量9.73天,同6月上旬基本持平,但高出今年平均水平0.9天。

二是成本支撐力度明顯減弱。6月份,鋼鐵行業購進價格指數繼5月份大幅回落15.3個百分點至30.7%后,繼續小幅下調0.5個百分點至30.2%,為2006年以來的最低點。該指數大幅跌落至低點,顯示當前成本支撐力度大幅減弱。有關統計數據顯示,二季度以來以鐵礦石為代表的原材料價格總體呈現下跌走勢。據國家統計局統計,5月份工業生產者購進價格環比下降0.3%,其中燃料、動力類價格環比下降0.4%。6月中旬國內鐵礦石價格雖出現連續小幅拉漲行情,但由于鋼廠對高價鐵礦石采購存抵觸情緒,下旬旋即轉入下跌。另外,焦炭市場一直表現不佳,市場供需矛盾尖銳,價格連續下滑,并且廠商對其后市仍持悲觀態度。總體來看,目前鋼鐵行業成本支撐力度減弱。

綜上所述,當前國內鋼材市場積極因素正在增多。國內宏觀經濟逐步向好,需求有望陸續釋放,鋼廠檢修增加,供需關系趨于改善;歐美債務危機趨于緩解,外圍市場利空效應減弱。據此判斷,鋼市經歷了長時間下跌行情之后,目前正在反復筑底,后期有望觸底反彈。但需要注意的是,當前工業經濟走弱態勢短期難以改變,同時南方進入高溫梅雨季節,工地施工受阻,下游及貿易商采購計劃延遲,這些將令市場充滿變數。(任何轉載,必須與中國物流與采購聯合會鋼鐵物流專業委員會取得聯系,未經許可,任何單位或者個人不得轉載本文)

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-139月13日行業要聞早餐

· 2024-09-13周四波羅的海干散貨運價指數下跌

· 2024-09-13周四夜盤收盤漲多跌少

· 2024-09-129月12日唐山鋼坯晚報

· 2024-09-129月12日商品期貨日盤綜述

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺