西本要聞

8月份鋼鐵PMI升至53.4% 鋼鐵行業企穩向好

2013年09月01日09:05 來源:西本資訊

(申明:未經許可不得轉載)

中國物流與采購聯合會鋼鐵物流專業委員會

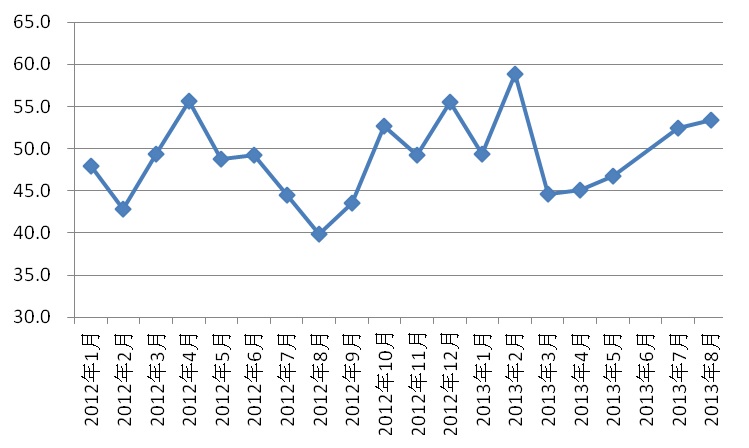

從中物聯鋼鐵物流專業委員會調查、發布的鋼鐵行業PMI指數來看,8月份為53.4%,較上月回升0.9個百分點,鋼鐵行業呈現出企穩向好的積極態勢。主要分項指數當中,生產指數略有下滑,新訂單指數繼續上升,市場供需矛盾有所緩解。預計隨著經濟形勢好轉,季節性需求回升,國內鋼材市場后市有望平穩向好發展。不過,當月購進價格指數大幅上揚,成本的大幅上升使得鋼鐵企業利潤空間進一步受到壓縮。采購量指數和原材料庫存指數大幅反彈至擴張區間,產成品庫存指數自低位反彈,要警惕后期鋼鐵產能加快釋放,供應壓力加大,鋼價反彈受阻。

圖1:2012年以來鋼鐵行業PMI指數變化情況

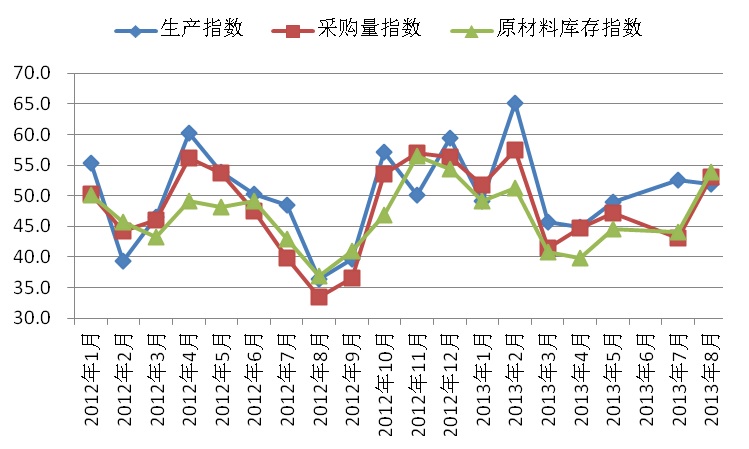

一、生產小幅放緩但依舊活躍

8月份,鋼鐵行業生產指數為51.9%,較7月份微幅回落0.7個百分點,仍保持在較高水平。據國家統計局數據,7月份全國粗鋼日均產量為211.19萬噸,環比下降2.01%,連續三個月環比回落。中鋼協最新統計的8月中旬全國粗鋼日均產量為211.81萬噸,環比下降1.19%,市場供需矛盾略有緩解。

與此同時,和生產相關的采購活動開始呈現活躍態勢。當月采購量指數回升7.5個百分點至53.1%;原材料庫存指數則回升8.2個百分點至53.8%。從這兩個指數的變化情況來看,當前鋼鐵企業原材料備貨更顯積極,后期國內粗鋼產能釋放很可能將有所加快。

從高爐檢修數據來看,8月下半月,國內高爐檢修的規模較前期并沒有明顯增加,其中華東及華北地區中大型鋼廠近期幾乎沒有新增的產線檢修計劃。據統計,截止8月23日,在調查的163家鋼廠中,僅25家企業高爐檢修,高爐開工率達到92.15%。全國高爐開工率維持在較高水平,加上近期鋼價回升,為鋼企帶來了一定的利潤空間,鋼企增產意愿增強,預計后期國內粗鋼產量存在較大的回升可能。

圖2:2012年以來鋼鐵行業PMI生產指數、采購量指數、原材料庫存指數變化情況

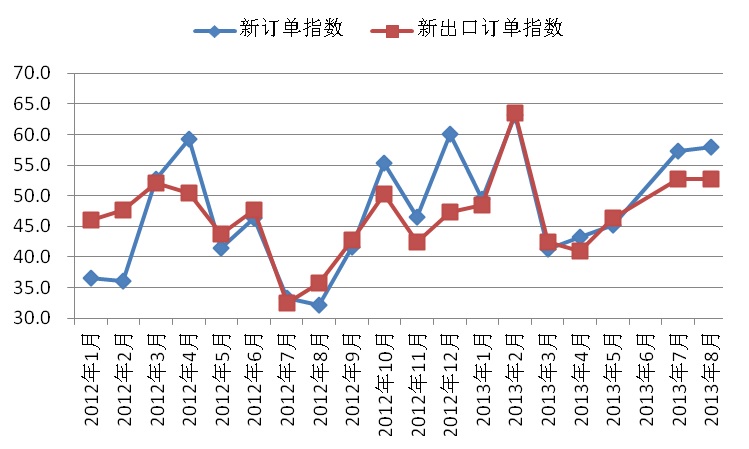

二、需求穩定增長

8月份,鋼鐵行業新訂單指數高位趨穩,較上月增長0.6個百分點,至57.9%,顯示鋼材需求保持穩定增長。近期國家對公路、鐵路、城市基礎設施建設投入力度加大,房地產行業政策面有所改善,房地產企業的新開工和投資積極性都有所提高,對國內鋼市需求形成提振。中鋼協數據顯示,8月中旬81家重點鋼鐵企業鋼材日均銷量147.91萬噸,較8月上旬大幅增長了11.2%。細分品種來看,本旬長材銷量達到了737.58萬噸,較8月上旬增長了10.2%;同期板帶材銷量達到697.44萬噸,比8月上旬增長了13.0%。

從市場來看,商品現貨交易平臺西本新干線的監測數據顯示,農歷6月(7.8-8.6)終端采購量環比增長8.1%,同比增長28.29%。整體7月的需求表現超出預期,不過8月以來成交連續回落,除高溫天氣對下游采購、施工的客觀影響之外,價格的過快拉高也不利于下游需求的持續釋放,值得關注。

圖3:2004-2013農歷年滬上建筑鋼材銷量走勢圖

本月鋼鐵行業新出口訂單指數仍為52.7%,與上月持平,顯示當前我國鋼材出口的接單情況依舊不錯,但后期出口量難以再創新高。海關數據顯示,7月份我國鋼材出口515萬噸,環比減少2.6%,同比仍舊大幅增加19.2%。

近期,國內鋼企生產成本持續高漲,使得國內主要鋼企8月份的出口報盤價較前期有所上漲,特別是部分冷軋、鍍鋅產品的出口價格漲幅明顯,而相較于韓國、印度、獨聯體等國出口報價的下滑,我國出口報價的上抬,使得支撐我國鋼材出口的低價優勢被大大削弱。同時,貿易摩擦也在日益嚴重地威脅著國內鋼材的出口,僅7月份一個月的時間,就有墨西哥、美國、加拿大等國對我國的部分鋼材采取了反傾銷調查,國際貿易摩擦增多讓我國的鋼材出口難度明顯增加。從目前格局來看,后期國內鋼材出口量將受到多方面利空因素的拖累,但當前歐美經濟體出現復蘇,且我國出口產品結構出現調整,鋼市整體的出口量將不會出現明顯的回落。

圖4:2012年以來鋼鐵行業PMI新訂單指數、新出口訂單指數變化情況

三、庫存低位反彈

8月份,鋼鐵行業產成品庫存指數較7月份回升4.2個百分點至37.8%。該指數繼續處于低位,表明當前市場庫存持續消化,庫存壓力仍在緩解,但指數低位反彈則顯示隨著鋼廠復產加快,后期庫存下降可能受阻,甚至可能出現總量回升的局面。

據中鋼協統計,8月中旬末,81家重點鋼鐵企業鋼材旬末庫存1283萬噸,較8月上旬末上升66.5萬噸,旬末庫存量相當于日產量7.34天,環比8月上旬下降0.1天,高于13年均值0.23天;旬末庫存量相當于日銷售量8.67天,環比8月上旬下降0.47天,比13年平均水平高0.46天。從市場統計來看,截止8月30日,國內五大鋼材社會庫存為1459.24萬噸,較前一周下降8.5萬噸,雖然庫存量出現連續24周下降,但是8月份以來降幅持續縮小。

8月份,鋼鐵行業原材料庫存指數為53.8%,較7月份回升9.8個百分點。隨著近兩月鋼價的反彈,鋼鐵企業在盈利好轉的情況下積極補充原料庫存。據海關統計,7月我國進口鐵礦砂及其精礦7314萬噸,較上月增加1084萬噸,同比增長26.39%,單月進口量創下歷史新高。8月份,鋼廠繼續加大進口礦補庫力度,庫存上升較為明顯,國產礦到貨一般;下半月后一些中小鋼廠適當增加焦炭和煉焦煤的采購量,整體庫存略有上升。

圖5:2012年以來鋼鐵行業PMI產成品庫存指數、原材料庫存指數變化情況

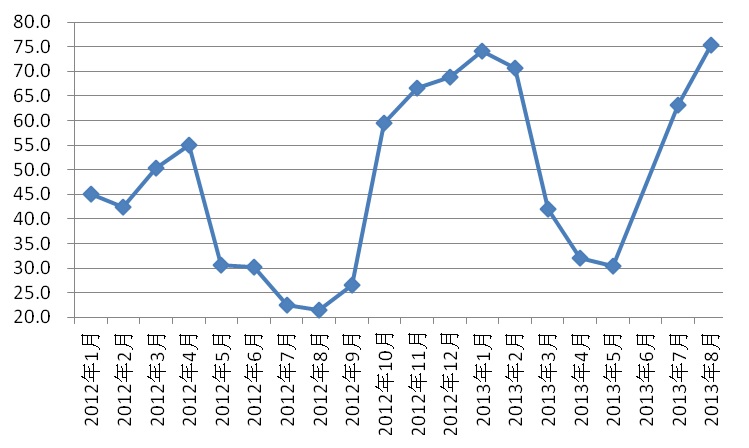

四、成本支撐強烈

8月份,鋼鐵行業購進價格指數為75.4%,較上月大幅回升12.2個百分點。該指數持續大幅反彈,顯示當前原材料市場繼續保持強勢格局,對鋼材價格形成較為強烈的支撐。

從市場看,本月原料市場仍舊維持強勢,綜合成本繼續上升。8月30日,鐵礦石普氏指數139美元/噸,較上月末上漲9美元/噸。鋼坯、焦炭價格明顯上漲。截止8月30日,唐山、昌黎普碳方坯出廠價格3160元/噸,較上月末上漲70元/噸;當日唐山二級冶金焦1330元/噸,較上月末上漲60元/噸,準一級1380元/噸,較上月末上漲30元/噸。目前鋼廠的產量處于高位,且不少中小鋼廠尚有盈利,原料市場需求將保持旺盛。近期鋼廠原料庫存盡管有所上升,但仍處于低位,后期仍有補庫的需要。因此,下月原料價格或仍將堅挺運行,回調空間有限,現貨鋼價的成本支撐依舊堅挺。

圖6:2012年以來鋼鐵行業PMI購進價格指數變化情況

五、鋼價沖高回落

8月份,國內鋼材市場價格先漲后小幅調整,上半月市場價格延續了7月份上漲的走勢,下半月市場價格出現小幅調整,但整體走勢較7月份仍呈上漲格局。截至8月30日,西本鋼材指數收在3640元/噸,較上月末上漲20元/噸。另據中鋼協數據顯示,8月中旬81家重點企業鋼材旬均售價報3963元/噸,環比8月上旬上漲了0.81%;細分品種看,本旬長材銷售價格報3727元/噸,環比上漲1.2%%,板材銷售價格4129元/噸,環比下滑了1.61%,管材本旬均價報5178元/噸,環比上升了1.91%。

上半月國內鋼材市場價格維持震蕩上行,主要原因是:國內宏觀經濟形勢趨好,加上國家淘汰落后產能、嚴查環保方面消息頻繁出現,鋼廠發貨不多,庫存呈小幅下降趨勢,對鋼材市場形成助漲。另外原材料價格大幅上漲,鋼廠出廠價格上調為主,也推動市場價格繼續上行。下半月在美聯儲量化寬松政策退出情緒升溫,東南亞新興國家紛紛股市下挫的影響下,期貨、股市出現震蕩調整,加上月底商家回籠資金壓力下,商家變現意愿強,致使市場價格出現小幅調整。

圖7:2012年以來西本鋼材指數變化情況

六、資金方面偏緊

8月份,盡管央行在公開市場連續凈投放資金,至今已連續11周保持凈投放資金,但總體看央行公開市場操作依然穩中偏緊,市場資金利率連續攀升,資金緊張的局面逐步顯現。據西本新干線監測,8月28日滬大額銀行承兌匯票貼現率為5.74‰,較7月23日上漲2.5%。受到當月人民幣遠期匯率升值放緩引發資金外流及市場對美國將退出QE的預期升溫影響,7月份我國新增外匯占款減少244.74億元,連續2個月出現減少。而央行行長周小川表示流動性總體充裕,將繼續執行穩健的貨幣政策而難有大調整,意味著“緊貨幣”的環境短難改觀。9月份是三季度末,預計流動性仍將維持緊平衡態勢。

圖8:2012-2013年滬大額銀行承兌匯票月貼現率

從近期的各項數據來看,我國經濟增長趨穩態勢日漸顯現。隨著下半年國家出臺的一系列穩增長政策措施逐漸顯示成效,宏觀經濟有望進一步好轉,投資穩增長力度加大,淘汰落后產能政策加碼,以及季節性需求的好轉,后期鋼市仍有望繼續企穩向好。

一是國內經濟企穩態勢基本確立

8月份,中國制造業采購經理指數(PMI)為51.0%,比上月上升0.7個百分點。主要分項指數全部上升,其中新訂單指數、新出口訂單指數回升明顯,超過1個百分點,企業生產經營活動預期指數回升達到3個百分點。PMI指數最近兩月連續回升,本月回升幅度明顯擴大,顯示當前宏觀經濟企穩態勢基本確立。目前多數行業的庫存在持續消化之后已處于相對較低水平,國家穩增長的政策措施成效加上企業補庫存活動的啟動,有望拉動三季度宏觀經濟企穩回升。?

當前政府強調底線思維,著重保經濟增速底線和民生底線,一方面將通過加大基礎建設投入穩增長,另一方面通過加大保障房建設的投入惠民生,將對鋼鐵市場后期需求形成直接的利好帶動。?

1-7月份,國內房地產開發投資總額為44302億元,同比增長20.5%,增速較1-6月回升0.2個百分點,為連續兩個月下滑后的首次回升。從7月下旬以來,地產行業政策面有所改善,加之近期爆出再融資預案的房企數量有所增加,預計在政策面轉好的影響下,下半年房地產企業的新開工和投資積極性都將有所提高。另根據中國鐵路總公司數據,1-7月份國內鐵路固定資產投資2617.45億元,同比增長16%。1-7月份鐵路固定資產投資僅完成了全年的40%,下半年鐵路投資增長空間依然較大。總體來看,國家對公路、鐵路、城市基礎設施建設投入力度的加大,房地產企業再融資的放開等政策都將使結構性需求增加,后期我國房地產及鐵路投資有望繼續加快,對國內鋼市需求也將形成提振。

二是環保治理政策加碼

8月份,關于鋼鐵行業淘汰落后產能又有了新的進展。中央政府政策加碼,環保利劍出鞘。鋼鐵大省河北省近日將出臺的《環境治理攻堅行動方案》和《大氣污染防治行動計劃實施方案》,確了定鋼鐵行業的整頓計劃,提出到2017年底鋼鐵產能削減6000萬噸,到2020年再削減2600萬噸。而據統計,河北省全省的鋼鐵產能為2.86億噸,以此計算,未來幾年,在不增加一噸鋼鐵產量前提下,河北省要砍掉30%的產能。河北省作為我國鋼鐵產能最大的區域,如果淘汰落后產能執行力度嚴格,對于化解國內鋼鐵產能嚴重過剩的局面將起到積極作用。

工信部和國家發改委日前聯合制定了化解產能過剩總體方案,《方案》將采取4個“一批”的辦法來化解產能過剩,或將逐漸對行業產能積極影響。即通過擴大內需,消化一批;加快實施走出去戰略,向海外轉移一批;優化組織結構,兼并重組一批;嚴格環保安全能耗標準,淘汰一批。

近日國務院高層表態,今冬京津冀及周邊地區重污染天氣應對工作將加大責任追究力度,對工作不力、履職缺位等導致持續3天重污染天氣的,將對主要領導和分管領導依法實施問責。中央政府對環保治理的重視程度可見一斑,一旦政策能夠得到嚴格落實,后期部分鋼鐵企業的產能釋放將受到抑制,有助于緩解國內鋼市供應壓力。

綜合上述情況來看,國內經濟企穩回升、國家環保治理政策的加碼,以及國際上歐美國家制造業復蘇,對當前鋼市都是利好因素。眼下隨著天氣轉好,下游工地施工陸續加快,市場普遍對“金九銀十”存在較好預期,預計后期國內鋼材市場價格或將維持震蕩上漲走勢。但鋼鐵產能或將持續釋放,供應壓力加大,加之9月份市場將面臨美國QE退出的可能以及三季度末資金緊張加劇的影響,制約鋼價反彈的利空因素仍不容忽視。(任何轉載,必須與中國物流與采購聯合會鋼鐵物流專業委員會取得聯系,未經許可,任何單位或者個人不得轉載本文)

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺