西本要聞

2014年5月西本新干線鋼材價格指數走勢預警報告

2014年04月25日12:08 來源:西本資訊

本期觀點:供需相持 反復筑底

時間:2014-5-1—2014-5-31

關鍵詞:政策 產量 需求 資金

新干線編者注:本文為西本新干線特邀分析文稿,作者授權西本新干線及其合作者刊登本作品,相關媒體及網站轉載本文請務必標明本文出處為西本新干線( www.96369.net )或其相關合作者。本文觀點純屬特邀作者個人意見,與本網站立場無關,據此操作,風險自擔。非常感謝您對我們的支持。

本期導讀:

●行情回顧:鋼價金三季節先跌后漲,銀四季節先漲后跌;

●供給分析:粗鋼產量再創新高,庫存壓力轉向鋼廠;

●需求分析:投資增速明顯下滑,樓市悲觀氛圍蔓延;

●成本分析:原料價格小幅波動,板材廠家逆勢下調5月價格;

●宏觀分析:樓市悲觀預期蔓延,微刺激政策不斷出臺;

●綜合觀點:國內鋼價在一、二月需求淡季大幅下跌,在金三銀四需求旺季橫盤震蕩整理,表明今年鋼材市場總體弱勢格局依然難以改變。考慮到當前鋼價已再度接近前期低點,市場繼續下跌空間已經不大,但在政策層面沒有更多利好出臺之前,鋼價也難以獲得上升動力, 5月份國內鋼價或將反復筑底。

行情回顧:4月鋼價先漲后跌

一、行情回顧篇

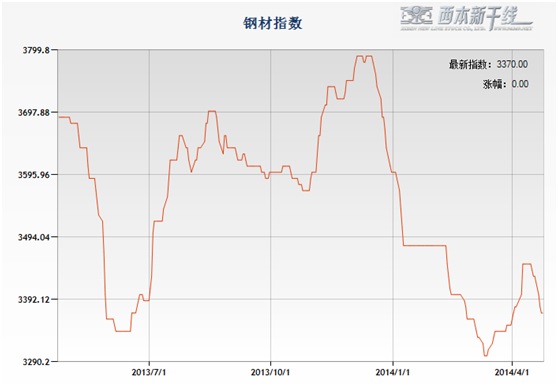

本月國內建筑鋼材先漲后跌,上半月承接3月下旬以來走勢繼續上漲,下半月受經濟數據低迷及鋼廠復產加快影響,鋼價再度轉入跌勢。截至4月25日,西本指數收在3370元/噸,較上月末上漲20元/噸,月環比漲幅為0.6%,同比跌幅為9.41%。金三銀四季節,國內鋼價在三月份先跌后漲、四月份先漲后跌,四月末價格總體與二月末基本持平,較年初價格下跌230元/噸,反映出國內鋼市整體低迷的格局依然難以改變。

從需求層面來看,西本新干線監測的農歷2月(2014.3.1-2014.3.30)銷量環比大幅回升285%,同比下降30%。農歷2月隨著春節因素消除,市場轉入消費旺季,需求環比大幅回升在預期之中,但銷量同比大幅下降,反映出市場真實需求釋放強度依然不夠。

從供給層面來看,3月份隨著多數鋼鐵企業扭虧為盈,產能釋放繼續加快,3月份全國粗鋼日均產量達到226.6萬噸,創下歷史新高。中鋼協4月上旬全國粗鋼日產量215.15萬噸,旬環比增長3.78%。在有利潤的情況下,鋼廠只會加大生產力度以獲取更多的現金流和利潤,后期鋼材供給壓力依然存在。

從成本層面來看,本月鋼坯、進口礦價先漲后跌,國產礦、焦炭價格相對平穩,鋼廠原料庫存繼續保持低位,在二季度礦山發貨將增加的情況下,鋼廠對原料后市仍多顯悲觀。而本月寶鋼逆勢下調五月鋼價,無疑給處于漲勢中的鋼材市場潑了一盤冷水,表明主流鋼廠對后市并不樂觀。

最后,從政策層面來看,三月下旬至四月初,國務院常務會議連續部署加快棚戶區改造、鐵路建設、小微企業減稅等微刺激措施,提振了市場信心。但隨后高層連續表態不會為經濟的短暫波動采取強刺激政策,且一季度DGP數據略好于預期,使得政策加碼預期更加減弱,市場信心受到打擊,鋼價跌勢也出現加速。

綜上,國內鋼價金三銀四季節震蕩整理,那么接下來的2014年5月,鋼價走勢如何?鋼廠生產情況如何?原料變化怎樣?政策層面是否有新的變化?帶著諸多問題,一起來看5月滬上建筑鋼材行情分析報告。

供給分析:粗鋼產量連創新高,社會庫存明顯減倉

●4月社會庫存繼續減倉

●3月份粗鋼產量創歷史新高

●3月我國鋼材出口明顯回升

●下月建筑鋼材產能釋放預期

二、供給分析篇

1、國內建筑鋼材庫存現狀分析?

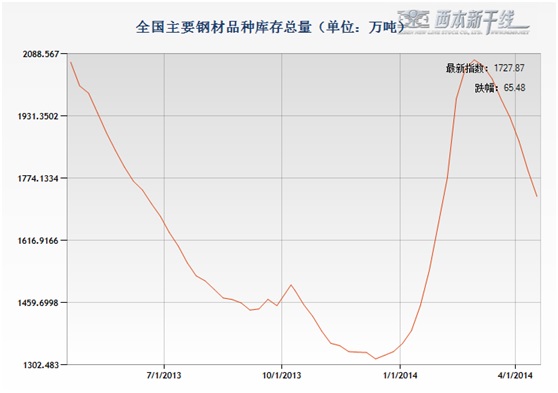

西本新干線監測庫存數據顯示,截止至4月18日,國內主要鋼材品種庫存總量為1727.87萬噸,已經連續7周減倉,累計減倉幅度為17%,比去年同期下降了16%左右。今年春節較去年提前,需求啟動也相對較早,今年的庫存高點出現在2月末,而去年的庫存高點則出現在3月中旬。另外,今年商家普遍低庫存操作、冬儲模式發生變化以及資金緊張等原因,也在一定程度上導致目前市場庫存水平明顯低于去年同期。

此外,從鋼廠庫存來看,據中鋼協數據顯示,4月中旬末重點統計鋼鐵企業鋼材庫存為1513.9萬噸,比上一旬減少28.1萬噸,降幅1.82%。當前鋼鐵企業庫存量較去年同期仍增加147.69萬噸,增長10.81%。同比數據來看,鋼廠庫存明顯上升而社會庫存明顯下降,說明今年庫存由市場向鋼廠轉移較為明顯,鋼廠的高庫存對市場價格上漲形成較明顯抑制。

2、 國內鋼材供給現狀分析

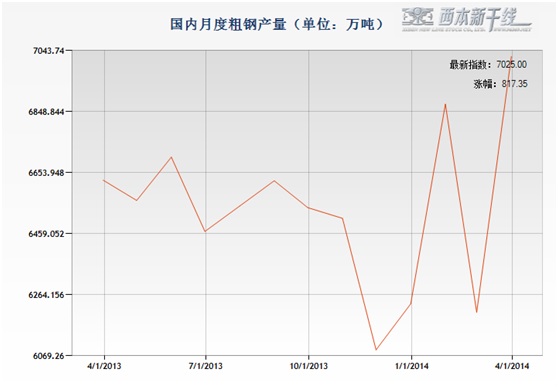

從鋼廠生產情況來看,統計局數據顯示,2014年1-3月份我國粗鋼產量20270萬噸,同比增長2.4%;其中3月份我國粗鋼產量7025萬噸,同比增長2.2%;3月份粗鋼日均產量226.6萬噸,環比1-2月份日均產量增長2.2%,創歷史新高。可見三月份隨著鋼價回升,多數鋼廠由前期虧損轉入盈利,復產明顯加快。

從線材、螺紋鋼生產情況來看,1-3月份我國線材、螺紋鋼產量分別為5043萬噸和3540.2萬噸,同比分別增長9.6%和1.9%;其中3月份線材、螺紋鋼產量分別為1757.5萬噸和1305.8萬噸,同比分別增長4.6%和5%;3月份線材、螺紋鋼日均產量分別為42.12萬噸和56.69萬噸,較1-2月份日均產量分別增長10.85%和2.01%。

另據中鋼協統計,4月上旬重點企業粗鋼日產量174.73萬噸,旬環比增長4.69%;預估全國粗鋼日產量215.15萬噸,旬環比增長3.78%。表明前期鋼價反彈后引發的鋼鐵企業復產仍在加快,短期市場將面臨供給繼續增加的壓力。

3、國內鋼材進出口現狀分析

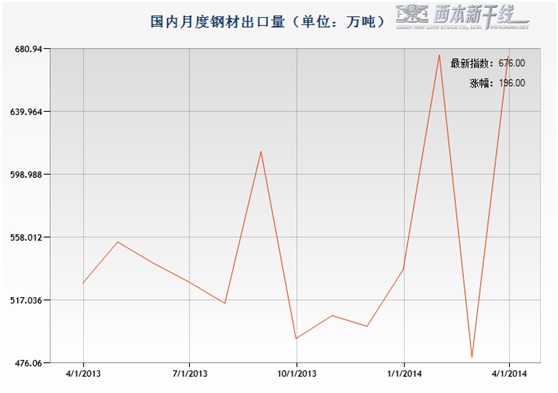

從鋼材進出口數據來看,海關總署數據顯示,3月我國出口鋼材676萬噸,較上月增加196萬噸,同比增長28.03%;1-3月鋼材累計出口1833萬噸,同比增長27%。

3月我國進口鋼材125萬噸,較上月增加27萬噸,同比增長1.63%;1-3月鋼材累計進口359萬噸,同比增長11.3%;

3月,我國進口鐵礦砂及其精礦7396萬噸,較上月增加1272萬噸,同比增長14.58%;1-3月累計進口鐵礦砂及其精礦22201萬噸,同比增長19.4%;進口均價每噸781.9元,同比下跌8%。

總體來看,3月份鋼材出口環比好轉一方面由前期可觀的國內外價差推動,另一方面北半球主要鋼鐵消費國在3月份逐步進入開工旺季,鋼材需求量回升。此外2月份春節因素也使得出口可比基數偏低。

而3月份鐵礦進口量同比大幅度上升并不代表需求也有如此強勁表現,鐵礦石進口量提升主要來自于澳洲等地新增產能的陸續投放,低成本鐵礦石向國內傾銷幅度遠高出鋼鐵行業產量上升,這意味著同期大量高開采成本鐵礦遭遇替代,行業邊際采選成本中長期繼續下行的局面依然持續。從目前形勢來看,二季度全球主要礦山發貨量在一季度基礎上將繼續增長,后期礦價下行壓力依然較大。

4、 下月建筑鋼材供給預期

綜合來看,3月份全國粗鋼日均產量創下歷史新高,4月上旬中鋼協公布的重點企業粗鋼日均產量環比繼續大幅增長。在盈利略有好轉的局面下,鋼廠將繼續加大生產力度以獲取更多的現金流和利潤,預計4月份全國粗鋼日均產量很可能將再度刷新紀錄,后期市場供給壓力依然存在。

需求分析:4月份終端需求釋放先強后弱

●農歷2月滬建筑鋼材需求釋放大幅回升

●全國基建以及房產投資額度分析

●預計5月建筑鋼材市場需求謹慎樂觀

三、 需求形勢篇?

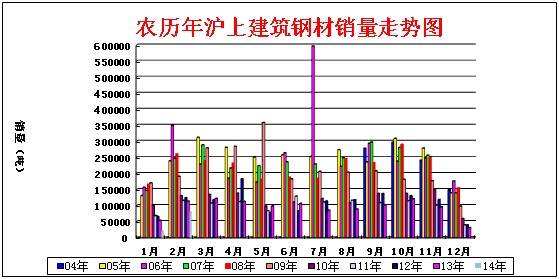

1、滬上建筑鋼材銷量走勢分析

從需求層面來看,西本新干線監測的農歷2月(2014.3.1-2014.3.30)銷量環比大幅回升285%,同比下降30%。3月份隨著天氣好轉,終端需求季節性回升,而3月中旬以來的鋼價反彈,也刺激了終端用戶的補庫熱情,總體看在3月份終端需求量逐周回升,并在清明節前后達到階段性高點。清明節后隨著鋼價轉入跌勢,終端需求再度轉入觀望,終端采購量連續兩周環比大幅回落。一季度投資增速的放緩,尤其是房屋新開工面積的大幅下降,對整體終端需求釋放形成較大影響。

2、國內建設投資額度分析

從投資來看,1-3月固定資產投資完成6.8萬億元,同比增長17.6%,增速較1-2月份繼續放緩0.3個百分點。其中3月單月投資增速為17.4%,比2月下滑0.5個百分點。從去年12月開始,投資增速已經呈現臺階式下降格局,單月增速連續四個月運行在17-18%之間,比過去一年的月均投資增速普遍下降2個百分點左右。

1-3月房地產開發投資同比增長16.8%,增速較1-2月份大幅下滑2.5個百分點。由于1-2月地產銷售和新開工情況已經大幅放緩,3月地產投資的下滑已是預期之中。歷史上看,地產購置面積的增長與開發投資之間呈現相對穩健的走勢,3月份土地購置面積增長由正轉負,負增長2.3%。在地產企業普遍謹慎拿地開工,且資金面緊張的局面下,未來幾個月地產投資增速還將繼續下滑。

1-3月制造業投資增長15.2%,增速比1-2月小幅回升0.1個百分點。分行業來看,黑色金屬制造業投資負增長7.5%,比1-2月回落7.6個百分點,表明制造業壓縮產能的步伐還在加快,政策效果正逐步體現在投資領域。

1-3月基建投資增長21%,比1-2月反彈1.8個百分點。三大行業中,電力熱力投資增長15.1%,交運倉儲投資增長20.4%,水利與環境投資增長24.6%。3月份開始,政府逆周期的基建投資有所加快,首先體現在電力、水利和城市管網領域。在二季度經濟下行風險依然較大的背景下,政府相關投資仍將繼續發力,基建領域的微刺激也將成為穩增長的重要手段。

3、下月建筑鋼材需求預期

綜上所述,一季度投資數據表現疲弱,尤其是房屋新開工面積及土地購置面積均負增長,表明二季度整體投資形勢依然難以樂觀。不過,在經濟下行壓力加大的情況下,近期政府圍繞基建領域的微刺激政策正在逐步發力,鐵路、棚戶區改造等基建設施建設將有望加快。考慮到5月份仍處于國內鋼市的傳統消費旺季,預計在穩增長政策效應逐步顯現的情況下,下游需求仍將謹慎樂觀。

成本分析:原料價格小幅波動

●4月原材料價格小幅波動

●主要區域建筑鋼材出廠價格分析

●5月建筑鋼材成本走勢預測

四、成本分析篇

1、原材料成本分析

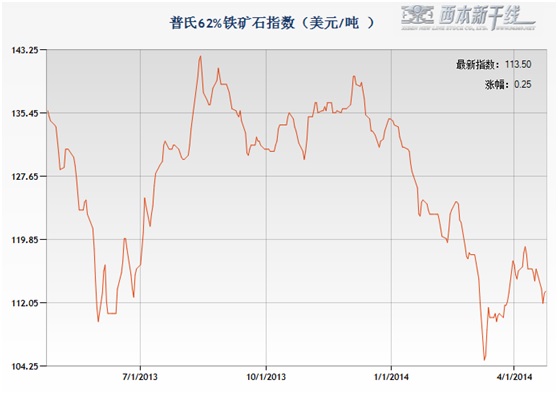

本月國內原料市場價格總體小幅波動,鋼坯和進口礦先漲后跌,國產礦基本平穩,焦炭價格繼續下跌,廢鋼價格有所反彈。根據西本新干線監測數據顯示,截至4月24日,唐山地區普碳方坯價格為2930元/噸,月環比上漲30元/噸;江蘇地區廢鋼價格為2330元/噸,月環比上漲50元/噸;山西地區焦炭價格為900元/噸,月環比下跌30元/噸;唐山地區66%品味干基鐵礦石價格為990元/噸,月環比上漲10元/噸。與此同時,品位62%普氏鐵礦石指數為113.5美元/噸,月環比下跌3.75美元/噸。

分品種來看,鋼坯價格在4月整體震蕩運行,每周雙休日與工作日的行情表現相差甚遠,雙休日多漲,工作日跌跌不休。進入四月,下游成交量多以放緩為主,成交疲軟現象頻現。本月4次燕鋼招標價格均沒有突破3000大關,表明對市場現貨仍持悲觀心態;宏觀方面也沒有利好政策出臺,鋼坯價格沖高乏力,商家多數對市場持觀望態度,謹慎操作。預計下月唐山鋼坯價格小幅波動為主。

本月焦炭價格繼續回落。由于現貨方面降價仍在持續,主流產銷地價格創下多年新低,月初鋼廠原料庫存小幅回升,這可能是由于鋼廠低價小幅囤貨,月末庫存回落,但總體尚未走出低迷。本月非主力鋼廠小幅下跌采購價,或對此前一輪大跌進行補跌。據了解,華北地區焦化企業開工情況仍偏低,開工率范圍在40%-75%不等,同時由于鋼材市場上行動力不足,價格時有反復,焦炭采購需求始終沒有開啟,因此近兩周以來焦化企業庫存消耗過程痛苦而緩慢。但當地已有上漲呼聲,焦化廠靜待契機。預計5月份焦炭價格將小幅反彈。

本月廢鋼價格上漲乏力,瓶頸期依存。4月前期,受下游市場良好的出貨情況帶動,廢鋼一度表現尚可,南方地區主導鋼廠之一的常州中天對重廢采購價上漲50元/噸,報2330元/噸。但進入下旬以來,又受到鋼材價格下跌影響,廢鋼價格小幅回落。北方地區多家鋼廠對重廢采購價下調20-30元/噸。貿易商觀望氣氛偏濃,高價資源成交吃力。由于短期內部分鋼廠廢鋼到貨情況較好,而市場面臨小幅調整,為此個別中小型鋼廠有小幅下調廢鋼采購價格的意愿。對貿易商來說,為規避市場風險,而采取直發方式銷售,自身存貨量十分有限。預計下月廢鋼市場總體盤整為主。

從鐵礦石市場來看,本月河北地區鐵精粉價格小幅上漲。但臨近月底,國內鐵礦石市場運行尚無明顯起色,國產礦市場維持運轉,多以供應鋼廠協議礦為主,散貨流通量十分有限,小型礦選企業因價格低,多持惜售心態。預計后期河北鐵精粉市場價格將有小幅回調可能。進口礦價在本月主要先漲后跌,普氏指數在4月9日一度沖高至119美元/噸,隨后伴隨著鋼廠以及港口庫存激增的利空消息,出現連續回落,月末價格較上月末下跌3.75美元/噸。港口現貨自中旬以來持下跌趨勢。當前博弈氣氛凸顯,預計下月進口鐵礦石市場盤整為主。

必和必拓最新公布的產量報告顯示,今年1 季度鐵礦石產量為4957 萬噸,同比增23%,環比增1%。該公司宣布將全財年產量目標進一步上調500 萬噸至2.17億噸(按100%股份計)。不過,這一目標仍落后于其競爭對手力拓和淡水河谷,力拓鐵礦石目標年產量接近3 億噸,淡水河谷目標年產量超過3.6 億噸。FMG 集團公布,1 季度鐵礦石產量為2960 萬噸,同比增17%,環比降8%,處理鐵礦石3120 萬噸,同比增58%,環比增5%,總發貨量(包括第三方)同比增56%至3150 萬噸,環比增13%,其中FMG 發貨量為3080 萬噸,同比增59%,達創紀錄水平。力拓公司1季度鐵礦石產量同比增8%至6640萬噸,環比降6%,按股權計產量為5230 萬噸,同比增8%。鐵礦石發貨量同比增16%至6670萬噸,但環比降8%。2014-15 財年,印度鐵礦石出口預計將同比猛增60%至2,500 萬噸以上。而剛剛過去的2013-14 財年,印度出口鐵礦石1,510 萬噸,同比下降19%。

4月份波羅的海干散貨運價指數(BDI)下跌明顯,截止4月23日,BDI指數收于962點,較3月底下跌400點,下跌幅度達29.37%。4月BDI的下跌令人空前緊張,有分析人士指出,這主要是鐵礦、糧食等運輸需求不足所致,另外PPI下滑較快,也說明工業生產的上游原材料需求緩慢。鐵礦和糧食等運輸需求不足、PPI在1-3月連續25個月負增長、鐵礦石庫存持續在1.1億噸以上、“融資礦”問題、上游原材料需求緩慢等,這些都是讓BDI此番下跌的原因,不過最主要的原因是國內工業生產增速有所回落,固定資產投資高位放緩。從長期來看,據克拉克森預計,2014年全球干散貨海運量為45.02億噸,同比增長4.5%。雖然預計中海運需求有所增長,但今年的新船交付相對集中,航運市場仍將面臨壓力。

2、主要區域建筑鋼材出廠價格分析

本月板材龍頭企業寶鋼對熱軋、冷軋、酸洗等主流品種5月份出廠價格全面下調50-150元/噸,隨后出臺政策的鞍鋼、武鋼等鋼廠5月份政策則以平盤為主,反映出板材主導廠家對后期市場形勢并不樂觀,也對市場信心形成一定打擊。建筑鋼材廠家在本月上中旬全面上調,下旬隨著市場價格的回落,部分鋼廠出廠價格也出現下調。其中沙鋼4月上中旬出廠價格上調了90-120元/噸,下旬又對螺紋鋼出廠價格下調50元/噸。總體看,在行業形勢低迷的局面下,鋼廠價格制定已越來越貼近市場,鋼廠價格對市場的主導作用也越來越弱。同時,部分鋼廠在市場跌價時普遍采取后結算的模式,也不利于市場價格的回升。

3、下月建筑鋼材成本預期 ? ?

綜上所述,一季度主要礦山發貨量同比大幅增長,二季度礦山仍在積極增產,發貨量將進一步上升,礦價整體走勢仍可能小幅走弱。而焦炭價格已處于近十年來低點,山西焦炭聯盟會議決定上調5月份價格30-50元/噸,焦炭、煤炭價格或將小幅回升。而從鋼廠價格來看,以最新的原料成本測算,多數鋼廠仍有一定的盈利空間,為保證訂單,下月鋼廠調價仍將以隨行就市為主。總體來看,預計下月成本將以小幅波動為主。 ? ? ? ?

宏觀經濟:微刺激政策逐步發力

●宏觀經濟數據分析

●宏觀經濟走勢預測

(一)4月份主要宏觀經濟數據

(1)中國物流與采購聯合會、國家統計局服務業調查中心發布的2014年3月份中國制造業采購經理指數(PMI)為50.3%,較上月回升0.1個百分點。而從中物聯鋼鐵物流專業委員會調查、發布的鋼鐵行業PMI指數來看,2014年3月份為44.2%,環比回升4.3個百分點,在連續三個月下降后首次回升,不過已連續7個月處在50%的榮枯線以下。

(2)初步核算,一季度國內生產總值128213億元,按可比價格計算,同比增長7.4%。分產業看,第一產業增加值7776億元,同比增長3.5%;第二產業增加值57587億元,增長7.3%;第三產業增加值62850億元,增長7.8%。從環比看,一季度國內生產總值增長1.4%。

(3)據海關統計,2014年一季度,我國進出口總值5.9萬億元人民幣,比去年同期(下同)下降3.7%。其中,出口3萬億元,下降6.1%;進口2.9萬億元,下降1.2%;貿易順差1028.3億元,收窄60.9%。3月份,我國進出口總值2.03萬億元人民幣,下降11.5%。其中,出口1.04萬億元,下降9.2%;進口0.99萬億元,下降13.8%;貿易順差468.6億元,去年同期為貿易逆差67.1億元。

(4)一季度,全國規模以上工業增加值按可比價格計算同比增長8.7%,增幅比上年同期回落0.8個百分點。3月份,規模以上工業增加值同比增長8.8%,環比增長0.81%。

(5)一季度,固定資產投資(不含農戶)68322億元,同比名義增長17.6%(扣除價格因素實際增長16.3%),增幅比上年同期回落3.3個百分點。一季度新開工項目計劃總投資55015億元,同比增長12.6%。從環比看,3月份固定資產投資(不含農戶)增長1.24%。一季度,全國房地產開發投資15339億元,同比名義增長16.8%。房屋新開工面積29090萬平方米,同比下降25.2%。全國商品房銷售面積20111萬平方米,同比下降3.8%。3月末,全國商品房待售面積52163萬平方米,同比增長22.9%。

(6)一季度,社會消費品零售總額62081億元,同比名義增長12.0%。3月份,社會消費品零售總額同比名義增長12.2%,環比增長1.23%。

(7)3月末,廣義貨幣(M2)余額116.07萬億元,同比增長12.1%,狹義貨幣(M1)余額32.77萬億元,增長5.4%,流通中貨幣(M0)余額5.83萬億元,增長5.2%。3月末,人民幣貸款余額74.91萬億元,人民幣存款余額109.10萬億元。一季度,新增人民幣貸款3.01萬億元,同比多增2592億元,新增人民幣存款4.72萬億元,同比少增1.39萬億元。一季度,社會融資規模為5.60萬億元,比去年同期減少5612億元。

(8)2014年3月份,全國居民消費價格總水平同比上漲2.4%。2014年3月份,全國工業生產者出廠價格同比下降2.3%,環比下降0.3%。

(9)1至3月,全國全社會用電量累計12788億千瓦時,同比增長5.4%。3月份,全國全社會用電量4544億千瓦時,同比增長7.2%。

(11)國家統計局公布的70個大中城市住宅銷售價格指數顯示,3月份新建住宅價格環比下降的城市有4個,持平的城市有10個,上漲的城市有56個。最高漲幅為0.6%,最低為下降0.2%。

(12)4月22日,中國人民銀行宣布,決定從2014年4月25日起下調縣域農村商業銀行人民幣存款準備金率2個百分點,下調縣域農村合作銀行人民幣存款準備金率0.5個百分點。

(13) 中國4月匯豐制造業PMI預覽值48.3,與預期一致,扭轉此前連續五個月下跌的勢頭,3月終值為48.0。其中,中國4月匯豐制造業PMI新訂單指數預覽值47.7,自上月觸及的19個月低位46.5回升。

(二)5月份宏觀經濟走勢預期

一、 經濟運行在合理區間,樓市悲觀氛圍濃厚。

4月16日,國家統計局公布一季度國民經濟數據,GDP、工業、投資、外貿和內需增幅均不同程度下降,不過總體運行在合理區間。今年一季度GDP同比增長7.4%,這是自2012年三季度以來的最低季度同比增速,不及政府設定的7.5%左右的目標,但略好于市場預期的7.3%。一季度規模以上工業增加值同比增長8.7%,增幅比上年同期回落0.8個百分點。一季度全國固定資產投資同比增長17.6%,增速比1-2月份回落0.3個百分點,這是近十年來的低位。3月份PPI同比下降2.3%,連續25個月負增長,CPI同比上漲2.4%。3月份全社會用電量同比增長7.2%,其中工業用電量增長6.9%,雖較上年同期增速有所提高,但比2月份增速分別回落6.5和8.5個百分點。

一季度,全國房地產開發投資15339億元,同比增長16.8%,較1-2月回落2.5個百分點。新開工面積2.91億平米,同比下降25.2%。一季度商品房銷售面積2.01億平方米,銷售額1.33億元,同比下降3.8%和5.2%。其中住宅銷售面積、銷售金額分別下降5.7%和7.7%。這是今年連續3個月雙雙出現負增長。與此同時,商品房待售面積達5.2億平方米,同比又增加了3000萬平方米,增長22.9%。而且今年前3個月呈現普跌現象,曾被認為成交堅挺的一線城市同樣未能幸免。另據報道,今年以來,浙江寧波、江蘇南京、無錫、安徽合肥、湖北襄陽、陜西神木等地,已有多家中小房企因資金鏈斷裂,陷入破產危機,旗下項目也多半爛尾。有關國內樓市將崩盤的論調升溫,對國內鋼市信心形成較大打擊。

二、大規模刺激政策無望,微刺激政策的陸續出臺依然值得期待。

4月初,國務院總理李克強在博鰲亞洲論壇發表主題演講時指出,今年中國經濟增速比7.5%高一點,或低一點,只要能夠保證比較充分的就業,不出現較大波動,都屬于在合理區間。我們不會為經濟一時波動而采取短期的強刺激政策,而是更加注重中長期的健康發展。4月16日,李克強總理主持召開國務院常務會議,強調當前經濟運行仍處在合理區間,目前沒有擴大赤字、采取“強刺激”的考慮。當前政府要把“穩增長”作為重要任務,堅持積極的財政政策、穩健的貨幣政策不變。可見在就業平穩、經濟各項指標并未越出上下線的情況下,政府不會出臺強刺激政策,而是注重對前期部署政策的落實,使得市場對政策進一步放松的預期減弱,對國內鋼市信心將形成一定打擊。

不過,盡管強刺激政策出臺無望,但近期政府有針對性的微刺激措施已密集出臺,其累計效果依然值得市場期待。鐵路總公司調增了今年鐵路建設目標,新開工項目由44項增加到48項,全國鐵路固定資產投資由7000億元增加到7200億元,新線投產里程由6600公里增加到7000公里以上。數據顯示,今年1-3月鐵路建設投資完成610億元,同比增長9%以上。地方上,廣東、海南、天津、江西、貴州近日公布今年的重點項目清單,投資額分別達36658億元、17950億元、8231億元、6000億元、2499億元。此前四川、河南等省區市已披露的重點項目年度投資額超過1.6萬億元,15省區市固定資產投資規模總計18萬億元,投資方向集中在交通、能源、水利、環保、民生等領域。4月23日,國務院總理李克強主持召開國務院常務會議,決定在基礎設施等領域推出一批鼓勵社會資本參與的項目。首批推出80個符合規劃布局要求、有利轉型升級的示范項目,面向社會公開招標,鼓勵和吸引社會資本以合資、獨資、特許經營等方式參與建設營運。隨著鐵路、棚戶區改造、以及城市基礎設施建設的加快,對鋼材市場需求將形成明顯的拉動作用。

三、實體經濟融資需求減弱,央行政策定向寬松。

4月份央行在公開市場依然以回籠資金為主,不過回籠力度較前兩月明顯減弱。4月份第二周央行在公開市場凈投放550億元,第一、三、四周分別回籠620億元、410億元和20億元。在前期外匯占款上升以及實體經濟融資需求減弱的局面下,4月份銀行資金面維持寬松,資金利率繼續下行。據西本新干線監測,4月24日滬大額銀行承兌匯票貼現率為4.86‰,較3月31日下降6.36%。3月新增外匯占款為1892億元人民幣,保持連續8個月正增長,比2月多增610億元人民幣,環比增長47.5%。3月M2同比增長12.1%,較2月低 1.2個百分點,M1 同比增長5.4%,較2月低1.5個百分點。3月新增社會融規模2.07萬億,同比減少4794億元。3月新增信貸1.05萬億元,基本保持穩定。信貸數據總體反映出實體經濟融資需求處于回落通道中,二季度固定資產投資和經濟基本面可能進一步走弱。

4月22日,央行宣布,自2014年4月25日起,下調縣域農村商業銀行人民幣存款準備金率2個百分點,下調縣域農村合作銀行人民幣存款準備金率0.5個百分點。據測算,對縣域農村商業銀行降準2%,意味著將釋放2800億元基礎貨幣,15400億元一般貨幣,對市場流動性構成利好。盡管央行表示此次政策調整不意味著穩健貨幣政策取向的改變,但這一政策調整從“三農”入手,將有助于整體上進一步強化穩增長下的政策寬松預期,預計更大的寬松效果會出現在農村之外。

國際市場:4月份國際鋼價止跌反彈

●國際主要鋼材市場分區域分析

●國際線螺市場后期將繼續小幅上漲

六、國際市場篇

根據西本新干線綜合處理的數據(如上表)顯示,4月份國際鋼市除歐盟市場小幅下跌外,其他區域以小幅反彈為主,市場成交有所好轉。具體數據如下:

螺紋鋼價格小幅波動:歐美市場方面:4月與3月同期相比較,美國鋼廠價格上漲6美元/噸,進口價格持平。同期,歐盟鋼廠價格下跌10美元/噸,進口價格下跌12美元/噸,德國市場價格上漲5美元/噸。

亞洲市場方面:中國市場價格——西本新干線鋼材指數從3月26日的512美元/噸上漲至4月24日的523美元/噸,單月價格上漲11美元/噸;韓國市場報價上漲12美元/噸;日本市場價格持平,出口價格持平。另外,中東進口價格上漲5美元/噸,土耳其出口價格上漲15美元/噸,獨聯體國家出口報價持平。

方坯價格小幅上漲:4月份與3月同期相比較,土耳其出口報盤(FOB價)上漲10美元/噸,獨聯體出口黑海報盤(FOB價)持平;與此同時,中東市場進口價格上漲20美元/噸,東南亞進口(CFR)價格上漲10美元/噸。

另據國際鋼協統計, 2014年3月份全球65個主要產鋼國和地區粗鋼產量為1.41億噸,同比增長2.7%。3月份歐盟28國粗鋼產量為1539萬噸,同比增長6.8%;獨聯體粗鋼產量為924萬噸,同比下降1.8%;北美粗鋼產量為1033萬噸,同比增長1.7%;南美粗鋼產量為386萬噸,同比基本持平;亞洲粗鋼產量為9531萬噸,同比增長2.6%。中東產量234萬噸,同比增長9.5%;非洲產量為133萬噸,同比增長9.2%。3月份全球鋼廠的產能利用率為79%,較2月份上升1.4個百分點,較去年3月份下降0.4個百分點。3月份全球粗鋼日均產量為455.9萬噸,環比增長1.4%,創歷史新高。4

國際鋼市自3月中旬止跌企穩后,4月份起呈現全面漲升走勢。美國和歐洲經濟回暖態勢明顯,北半球主要鋼鐵消費國正處于開工旺季,市場需求有望進一步好轉。為此,結合基本面情況預測,4月國際鋼市將繼續小幅上漲走勢。

七、綜合觀點篇

全面總結一下5月份分析報告內容,西本新干線分析認為,5月份上海建筑鋼材市場價格基礎運行條件如下:

其一、需求層面。西本新干線監測的農歷2月銷量環比大幅增長,同比明顯下降,反映出3月終端需求恢復增長,但恢復力度依然有限。3月份終端需求量逐周回升,并在清明節前后達到階段性高點。清明節后隨著鋼價轉入跌勢,終端需求再度轉入觀望,終端采購量連續兩周環比大幅回落。一季度投資數據表現疲弱,尤其是房屋新開工面積及土地購置面積均負增長,表明二季度整體投資形勢依然難以樂觀。不過,在經濟下行壓力加大的情況下,近期政府圍繞基建領域的微刺激政策正在逐步發力,鐵路、棚戶區改造等基建設施建設將有望加快。考慮到5月份仍處于國內鋼市的傳統消費旺季,預計在穩增長政策效應逐步顯現的情況下,下游需求仍將謹慎樂觀。

其二、供給層面。3月份全國粗鋼日均產量創下歷史新高,4月上旬中鋼協公布的重點企業粗鋼日均產量環比繼續大幅增長。在盈利略有好轉的局面下,鋼廠將繼續加大生產力度以獲取更多的現金流和利潤,預計4月份全國粗鋼日均產量很可能將再度刷新紀錄,后期市場供給壓力依然存在。而從庫存數據來看,當前主要鋼材品種社會庫存同比下降16%,鋼廠庫存則同比上升10.8%,說明今年庫存由市場向鋼廠轉移較為明顯,鋼廠的高庫存對市場價格上漲形成較明顯抑制。

其三、成本因素。一季度主要礦山發貨量同比大幅增長,二季度礦山仍在積極增產,發貨量將進一步上升,礦價整體走勢仍可能小幅走弱。而焦炭價格已處于近十年來低點,山西焦炭聯盟會議決定上調5月份價格30-50元/噸,焦炭、煤炭價格或將小幅回升。而從鋼廠價格來看,寶鋼大幅下調5月出廠價格,沙鋼調價以隨行就市為主,表示主導鋼廠對后市并不樂觀。總體來看,預計下月成本將以小幅波動為主,成本對鋼價支撐并不強勁。

其四、資金層面。一季度信貸數據總體反映出實體經濟融資需求處于回落通道中,銀行承兌匯票貼現率的持續回調也顯示出實體經濟融資成本出現下降。央行定向降準對市場的影響象征意義大于實質意義,暫時看不到明顯影響,對資金并不會產生沖擊。而就鋼材市場來看,繼上月海鑫鋼鐵因債務違約全面停產之后,本月市場再度傳出江蘇申特因1.2億債務問題被法院查封賬戶和土地的消息,凸顯出鋼鐵行業資金問題仍在發酵,行業資金緊張對鋼價走勢仍將形成抑制。

其五、政策層面。盡管高層表態不會為經濟的短暫波動采取強刺激政策,但近期政府有針對性的微刺激措施已密集出臺,其累計效果依然值得市場期待。隨著鐵路、棚戶區改造、以及城市基礎設施建設的加快,將在一定程度是抵消房地產投資增速下滑對整體投資的影響,對鋼材市場需求將形成拉動作用。

綜上,筆者個人最后對5月份滬上螺紋鋼價格走勢作以下推測:國內鋼價在一、二月需求淡季大幅下跌,在金三銀四需求旺季橫盤震蕩整理,表明今年鋼材市場總體弱勢格局依然難以改變。考慮到當前鋼價已再度接近前期低點,市場繼續下跌空間不大,但在政策層面沒有更多利好出臺之前,鋼價也難以獲得上升動力,5月份國內鋼價或將反復筑底。基于此,預計5月份滬市優質品螺紋鋼代表規格價格(以西本指數為基準),或將在3300-3450元/噸區間震蕩運行。 [文]西本新干線特邀評論員2014-4-25

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺