西本要聞

10月鋼鐵PMI反彈至46.0% 行業形勢微幅改善

2014年11月01日09:09 來源:西本資訊

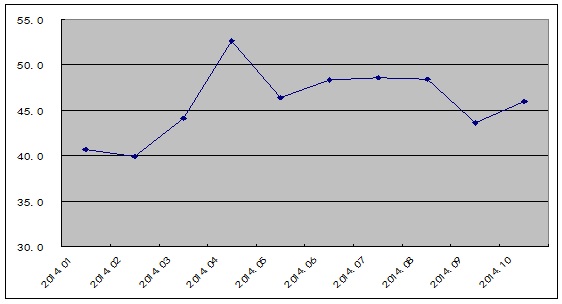

從中物聯鋼鐵物流專業委員會調查、發布的鋼鐵行業PMI指數來看,10月份為46.0%,較上月回升2.4個百分點,結束了之前的兩連降,顯示鋼鐵行業整體形勢略有改善。但鋼鐵行業PMI指數已連續六個月處于50%的榮枯線以下,行業景氣度低迷的局面依然在延續。主要分項指數當中,生產指數、產成品庫存指數下降,新訂單指數和新出口訂單指數回升。PMI顯示當前鋼鐵行業整體形勢較前期有所改善,鋼市呈現轉好跡象。考慮到四季度穩增長的力度將逐漸增強有望帶來鋼市需求改善,加之鋼廠減產力度繼續加大,短期內鋼價有望小幅上升,但隨著天氣轉冷,季節性淡季來臨,成本反彈無力,業內收款、付款壓力增加,后期鋼價或將重回弱勢格局。

圖1:2014年以來鋼鐵行業PMI指數變化情況

一、產量有望持續下降

10月份,鋼鐵行業生產指數為42.2%,較上月回落3.7個百分點,為近7個月以來的最低點。

隨著亞太經合組織會議的即將召開,為了保障會議期間的大氣質量,近期環保風暴再起,受減排治污影響,鋼廠開工率有所下降。數據顯示,截至10月24日,唐山地區高爐產能利用率92.69%,較上周下滑1.71個百分點,創近四個月新低。同期,全國163家樣本鋼廠高爐開工率88.95%,較前一周微降0.06%,連續6周環比下降;高爐產能利用率92.86%,較上周下滑0.28個百分點,處于下半年以來低位。隨著鋼廠檢修增多,近期粗鋼產量增勢明顯放緩。據中鋼協公布的數據顯示,10月中旬,重點鋼企粗鋼日產176.29萬噸,旬環比降2.25%,日產降至180萬噸以下的水平,重點鋼廠的減產效果開始顯現。從歷年情況來看,由于天氣原因,四季度北方地區(主要是華北、東北)鋼鐵產量將出現下滑。而進入11月份,亞太經合組織會議召開,為治理霧霾,目前北京周邊五省制定了空氣質量保障方案,作出會議期間最低減排30%的承諾,預計10月下旬至11月上旬,華北地區粗鋼產量將有較為明顯的下滑。受此影響,預計11月份國內粗鋼及鋼材產量還會有所降低。

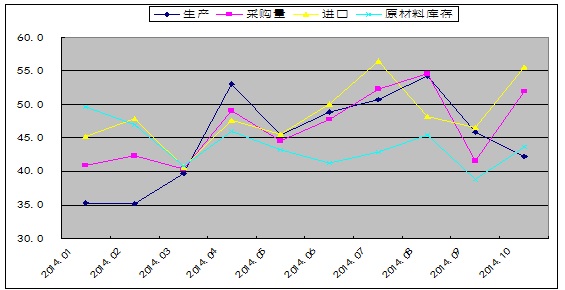

不過,本月和生產相關的采購活動則開始呈現活躍態勢。采購量指數止跌反彈至52.0%,較上月大幅回升10.4個百分點,重回擴張區間;原材料進口指數結束之前的兩連降,觸底反彈并重回擴張區間,當月較上月回升9.1個百分點,至55.6%。海關數據顯示,9月份我國進口鐵礦石8469萬噸,較上月增加981萬噸。9月份進口鐵礦石均價88.53美元/噸,較上月下降2.32美元/噸。原材料庫存指數在上月跌至兩年最低后,本月也出現反彈,但力度有限,仍處50%的臨界點下方,為43.7%,較上月回升4.9個百分點。從這三個指數的變化情況來看,由于原料價格持續疲軟,當前鋼鐵企業原材料備貨顯現積極心態,隨著亞太經合組織會議結束環保壓力減弱,如果環保治理力度有所松動,后期國內粗鋼產量存在較大的回升可能。特別是,由于近期鋼價漲幅大于礦價,鋼廠利潤出現回升,鋼鐵行業內部盈利情況不斷好轉,一旦環保壓力減弱,不排除會有鋼企集中復產的局面出現。中鋼協數據顯示,今年前三季度,國內重點統計鋼鐵企業實現利潤192.82億元,同比增長71.26%;累計虧損面25%,同比下降6.82個百分點;虧損額80.86億元,同比下降29.58%;銷售利潤率為0.71%,同比提高了0.3個百分點。

圖2:2014年以來鋼鐵行業PMI生產、采購量、原材料庫存、進口原材料指數變化情況

二、市場需求趨于好轉

10月份,鋼鐵行業新訂單指數在連續兩個月回落之后,大幅反彈9.4個百分點至47.4%,但已連續四個月處于50%的臨界點下方。該指數的變化情況顯示當前市場需求趨于回升,但鋼廠整體訂單仍顯不足。據中鋼協數據顯示,10月中旬重點企業銷售結算日均量環比大幅增長14.45%。

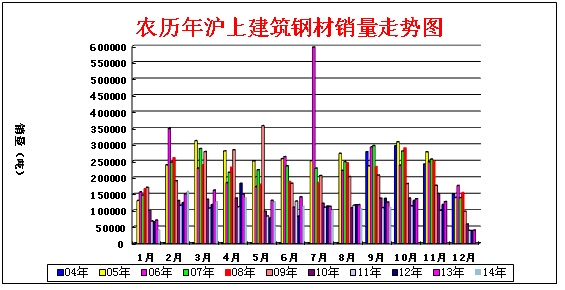

從市場情況來看,商品現貨交易平臺西本新干線的監測數據顯示,農歷9月(2014.9.24-2014.10.23)銷量環比增長3.85%,同比下降11.98%。如果考慮到國慶長假因素,農歷9月的銷售環比增長幅度將會更大,顯示出終端需求在銀十季節出現明顯恢復。國慶節前后國內房地產相關限貸、限購放松政策密集出臺,帶動國內多地樓市成交出現好轉。同時,鐵路、水利等基礎設施建設加快,也對國內鋼市需求形成提振。加之隨著鋼價回暖,前期受到抑制的終端需求逐步釋放,市場中間備貨需求也出現增加,市場整體需求表現明顯好于9月。

圖3:2004-2014農歷年滬上建筑鋼材銷量走勢圖

10月份,鋼鐵行業新出口訂單指數為54.9%,較9月份回升3.2個百分點,并連續三個月保持在50%以上的擴張區間內,顯示后期國內鋼材出口數量仍將保持高增長的態勢。據海關總署數據顯示,2014年9月我國出口鋼材852萬噸,環比增加76萬噸,同比增長73.2%,再創歷史新高,1-9月我國累計出口鋼材6535萬噸,同比增長39.3%,該數量已超去年全年6234萬噸的總量。本月,我國鋼材出口占產量比重則繼續上升0.7個百分點至8.9%,該比值是創2008年11月份以來近6年的新高。

從目前的情況來看,我們認為后期國內鋼材出口量仍將保持高增長。這主要是,首先,今年以來國際經濟形勢緩慢復蘇,處于復蘇通道之中的國家對鋼材的需求量出現增加,當前外需形勢良好;其次,今年以來國內鋼價持續下跌使其在國際市場上具有明顯的價格優勢。數據顯示,今年1-9月份累計在出口量增加的情況下鋼材出口平均單價為782.6美元/噸,較去年同期856.9美元/噸出口平均單價下降了74.3美元/噸,鋼材出口數量的增加明顯具有“價格換市場”的因素。隨著美聯儲QE政策的退出很可能會導致后期美元升值,而人民幣相對貶值的情況,這將使得國內鋼材出口價格更具優勢。不過值得警惕的是,最近俄羅斯、巴西等國低價資源開始跟中國資源在國際市場展開競爭,國內出口價格壓力將進一步加大;其次,由于前期國內鋼材大量低價出口,東南亞部分國家電爐廠減產倒閉,對當地政府施壓,所以后期的反傾銷力度會加大,而貿易摩擦的加劇或將令最終出口總量出現回落的情況。

圖4:2014年以來鋼鐵行業PMI新訂單指數、新出口訂單指數變化情況

三、庫存壓力有所緩解

10月份,鋼鐵行業產成品庫存指數結束之前的兩連升,開始下降,但仍處50%以上的擴張區間,本月為53.1%,較上月回落7.8個百分點,并跌至近九個月以來的最低。數據顯示,由于近期鋼價反彈,經銷商訂貨積極性提升,加之出口接單較多,鋼企庫存開始出現下降。但由于鋼貿商蓄水池功能的減弱,當前鋼企庫存壓力依舊沉重。據中鋼協數據顯示,10月中旬末重點統計鋼鐵企業鋼材庫存量為1565.63萬噸,較上一旬減少3.22萬噸,減幅0.21%,較9月中旬減少24.17萬噸,減幅1.52%。但與去年10月中旬末相比,庫存量同比增加186.83萬噸,增幅為13.55%。

從市場情況來看,由于銀十季節終端需求表現總體強于金九季節,同時出口的大幅增長基本消化了粗鋼增量,全國鋼材庫存迅速下降。據西本新干線監測庫存數據顯示,截止至10月24日,全國綜合庫存總量為1089.99萬噸,較前一周減少52.42萬噸,減幅為4.59%。當前全國鋼材庫存較今年2月28日的年內高點已累計下降47.45%,較去年同期下降23.5%,目前的庫存已處于2009年9月以來最近五年的新低。本期鋼企庫存和社會庫存出現同步下降的情況,表明近期鋼市需求有所好轉,加之當前鋼企有減產跡象。我們認為,短期內國內鋼市資源規格不齊的狀況還將持續,庫存壓力有望進一步緩解,進而提振鋼價。

圖5:2014年以來鋼鐵行業PMI產成品庫存指數變化情況

四、成本支撐仍顯不足

鋼鐵行業購進價格指數在兩連降后,本月觸底反彈,當月較9月份大幅回升16.9個百分點至40.6%。該指數觸底反彈,顯示當前鋼市成本重心有所上升,但仍處50%以下的收縮區間,顯示當前原料市場仍舊低位運行,鋼價成本支撐仍顯不足。

10月份國內鋼鐵爐料市場維持震蕩運行趨勢,鋼坯、進口礦先漲后跌,廢鋼小幅反彈,國產礦及冶金焦市場持穩為主,整體來看,鋼價的成本支撐有微幅的抬升,但仍舊偏弱。本月,鋼坯市場急漲急跌,10月16日唐山鋼坯報2610元/噸,一周內上漲150元/噸,而此后一周又大幅下跌180元/噸至2450元/噸。根據西本新干線監測數據顯示,截至10月31日,唐山地區普碳方坯價格為2450元/噸,月環比上漲50元/噸;江蘇地區廢鋼價格為2020元/噸,月環比上漲100元/噸;山西地區焦炭價格為860元/噸,月環比持平;唐山地區66%品味干基鐵礦石價格為750元/噸,月環比下跌10元/噸。截止10月30日,品位62%普氏鐵礦石指數為79美元/噸,月環比上漲1.25美元/噸。

當前行業資金緊張的局面依舊,后期鋼廠采購或愈發謹慎,加上APEC會議以及生產淡季即將來臨,鋼廠停產、限產將會增加,對原料需求減少,同時,鋼廠為維持盈利能力,全力打壓原材料市場的可能性較大,我們預計后期礦價等原料仍將弱勢運行,成本支撐或進一步走弱。

圖6:2014年以來鋼鐵行業PMI購進價格指數變化情況

五、鋼材價格觸底反彈

在政策回暖、資源緊張、終端補庫等眾多因素共同提振下,鑄就了10月份國內鋼市反彈和堅挺,并成為今年以來鋼價上漲幅度最大、持續時間最長的一個月份。截至10月31日,西本指數收在3050元/噸,較上月末上漲130元/噸,月環比漲幅為4.45%。

圖7:2013-2014年西本鋼材指數變化情況

六、資金層面依舊緊張

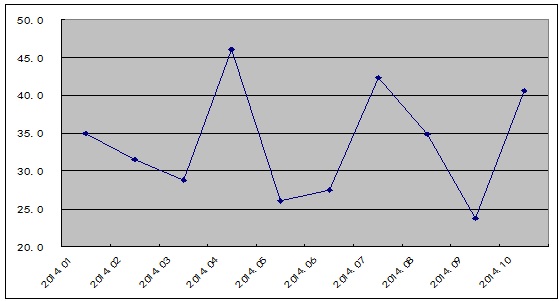

10月份央行公開市場操作對流動性影響弱化,10月第一周央行在公開市場凈投放資金260億元,此后三周均在公開市場零投放、零回籠。今年以來央行三次下調正回購操作利率,引導貨幣市場利率明顯下行。據西本新干線監測,10月30日滬大額銀行承兌匯票貼現率為4‰,較9月30日回落14.89%,創下2013年6月初以來的新低。央行數據顯示,9月新增人民幣貸款8572億元,遠高于此前7500億元的市場預期值, 前三季度人民幣貸款增加7.68萬億元,同比多增4045億元。不過,存款增速的放緩在一定程度上制約了銀行部門放貸的規模和速度,2014年前三季度社會融資規模為12.84萬億元,比去年同期少1.12萬億元。9月份央行對五大行實施5000億元的SLF操作,10月份又對股份制銀行進行2000億元SLF操作,央行明顯釋放出政策進一步寬松和流動性相對充裕的信號。但由于政府加強了對影子銀行的監管,同時銀行對信貸風險的擔憂在加劇,三季度社會融資規模尤其是表外融資明顯減少,當前的微刺激政策和溫和寬松政策很難扭轉大部分地區房地產市場和傳統行業的下行趨勢。從鋼鐵行業來看,據中鋼協統計,前三季度大中型鋼鐵企業期間費用同比增長7.48%,其中財務費用同比增長22.88%。應收應付賬款均大幅增長,其中應收賬款同比增長16.78%,應付賬款同比增長10.97%。顯示當前鋼鐵企業資金形勢緊張的局面依然沒有改變。

圖8:2013-2014年滬大額銀行承兌匯票月貼現率

近期,在經濟增速放緩的背景下,第四季度穩增長力度將逐漸增強,鋼材市場回暖的積極因素增多,需求回升的基礎正在逐步形成。

首先,近日國家發改委正式發文批復同意十一大基建項目,總投資達2458億元。按照今年全國鐵路建設目標推算,今年前八月已完成3132.9億元鐵路固定資產投資,這意味著今年最后4個月預計將完成近5000億元鐵路固定資產投資,后期有望迎來鐵路基建的井噴潮。10月31日,國家發改委一日批復三項鐵路項目,總投資高達2476億元。鐵路和基建作為僅次于房地產的用鋼大戶,其投資增加,建設加快對鋼市的利好不言而喻。而從央行發行的定向貸款方向來看,無論是棚戶區改造還是城鎮化,都少不了對鋼材的需求。我們預計四季度國內對鋼材的需求可以有效地為鋼價提供支持。

其次,在房地產市場方面,目前超20城市急推購房補貼。繼寧波出臺大學生購房補貼政策之后,10月17日和19日,天津、濰坊先后出臺房地產救市政策,力度在不斷加大。更有市場人士表示,目前多數二三線城市的救市政策都在儲備中,而且很多城市在政策力度上也做出了調整,預計四季度出臺類似購房補貼政策的城市會更多。隨著央行信貸口徑松綁市場對政策放松的預期再次提升,減稅、購房補貼成為第三波救市主要特征。各地救市政策出臺愈加頻繁,救市政策出臺的底線越來越低,各地方政府救市舞臺相繼尾隨出臺,我們預計,在這一番動作之下,后期房地產行業景氣度可能會有所回升,鋼市需求有望被拉動。

同時,目前制約鋼市回暖的因素依然突出,主要表現在:

第一,今年第3季度我國GDP(國內生產總值)同比增長7.3%,為2009年一季度以來的最低增速,經濟增長趨緩跡象明顯。從GDP構成的分項指標來看,1-9月房地產、制造業與基礎設施投資增速均出現下滑。制造業投資累計增速在2011年6月達到32%的高點之后呈現回落的趨勢,至今未改變,表明國內經濟增長的內生動力仍不足。

第二,后期供給壓力仍然很大。本月采購量指數和原材料進口指數均明顯擴張,加之鋼企利潤尚可,一旦后期環保治理力度有所松動,國內粗鋼產量存在著較大的回升可能。而即將到來的11月份,天氣漸冷,北方施工減弱,且當地企業冬儲意愿不強,季節性淡季將進一步制約需求基本面改善。因此行業供強需弱格局或將在后期加劇,這仍是制約鋼價的最大阻礙。

展望后市,當前國內鋼材市場積極因素正在增多,穩增長力度增強,環保治理制約鋼廠生產,鋼材出口繼續保持高位,短期內供需關系趨于改善,加大了鋼市回暖的概率。據此判斷,11月上旬鋼價仍有一定的上漲空間。但需要注意的是,當前經濟總體形勢依然嚴峻,天氣逐漸變冷,北方市場即將轉入消費淡季,成本支撐偏弱,這將令市場充滿變數。預計11月中下旬以后國內鋼價或將重歸弱勢。(任何轉載,必須與中國物流與采購聯合會鋼鐵物流專業委員會取得聯系,未經許可,任何單位或者個人不得轉載本文)

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺