西本要聞

2015年2月西本新干線鋼材價格指數走勢預警報告

2015年01月30日13:14 來源:西本資訊

本期觀點:春節因素 以穩為主

時間:2015-2-1—2015-2-28

關鍵詞:政策 出口 資金 需求?

新干線編者注:本文為西本新干線特邀分析文稿,作者授權西本新干線及其合作者刊登本作品,相關媒體及網站轉載本文請務必標明本文出處為西本新干線(www.96369.net)或其相關合作者。本文觀點純屬特邀作者個人意見,與本網站立場無關,據此操作,風險自擔。非常感謝您對我們的支持。

本期導讀:

●行情回顧:國際國內利空密集,現貨鋼價元月暴跌;

●供給分析:產量回升出口新高,社會庫存由降轉升;

●需求分析:終端需求疲憊不堪,下游資金問題發酵;

●成本分析:原料跌幅小于鋼價,鋼廠全面轉入虧損;

●宏觀分析:一帶一路加快推進,全球央行競相寬松;

●綜合觀點:經過1月鋼價的暴跌,當前國內鋼價已處于近13年來的最低水平,商家對春節后市場預期好轉,備貨囤貨需求逐步上升,價格已難有進一步下跌空間。不過2月面臨春節長假,全月基本處于商家逐步離市、需求趨于停滯的局面,市場價格波動意義已經不大,預計2月份國內鋼價總體將以平穩波動為主。基于此,預計2月份滬市優質品螺紋鋼代表規格價格(以西本指數為基準),或將在2500-2600元/噸區間震蕩運行。?

行情回顧:新年首月鋼價罕見暴跌

一、行情回顧篇

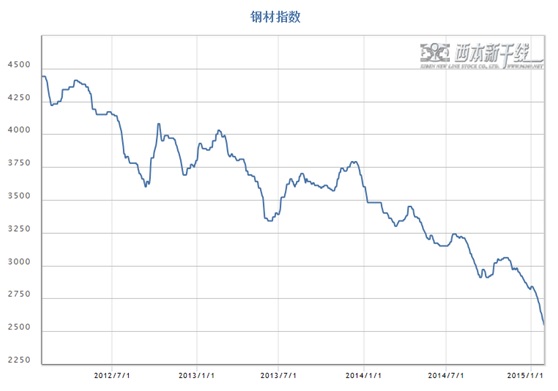

2015年元月,國內鋼價出現近年來罕見的暴跌行情,螺紋鋼價格單月跌幅超過300元/噸,熱軋板卷單月跌幅更是達到500元/噸,市場陷入一片恐慌氛圍當中。國內含硼鋼出口退稅取消、市場需求持續疲弱、鋼鐵企業受訂單及資金壓力競相調低價格,國外美元指數大幅攀升、原油等大宗商品價格暴跌,共同促成本月國內鋼價出現大幅下跌。截至1月29日,西本指數收在2530元/噸,較上月末下跌310元/噸,月環比跌幅為10.92%,同比跌幅為27.3%。1月28日螺紋鋼期貨主力合約RB1505收盤價格為2507元/噸,較上月末下跌87元/噸,月環比跌幅為3.35%。可見盡管鋼材現貨價格出現暴跌,但鋼材期貨繼續表現出較強的抗跌性,自去年11月以來最近三個月鋼材現貨價格跌幅已超過500元/噸,但鋼材期貨跌幅僅在50元/噸左右,期現價差也從前期的大幅貼水轉為明顯升水,或反映出當前的現貨價格已經處于超跌局面,市場對明年開春后的預期相對樂觀。

從需求層面來看,1月申城天氣更加寒冷,工地停工進一步增多,加之鋼價大跌及資金緊張因素,終端采購量更加稀少,整體需求表現相當低迷。西本新干線監測的農歷11月(2014.12.22-2015.1.19)銷量環比下降16.57%,同比下降30.56%。投資增速持續下行,房屋銷售及新開工同比大幅下降,對建筑鋼材需求形成直接拖累。2014年城鎮固定資產投資同比增15.7%,增速比1-11月份回落0.1個百分點,創2001年以來新低。房地產開發投資同比增長10.5%,增速比1-11月份回落1.4個百分點,創2009年6月以來新低。2014年新開工面積同比大幅下降10.7%,房地產開發企業土地購置面積同比下降14.0%,商品房銷售面積同比下降7.6%,房地產開發企業到位資金同比下降0.1%。而本月深圳兆佳業、溫州中城集團等下游企業均曝出債務違約問題,反映出下游行業資金問題更加緊張,對疲弱的需求進一步形成抑制。

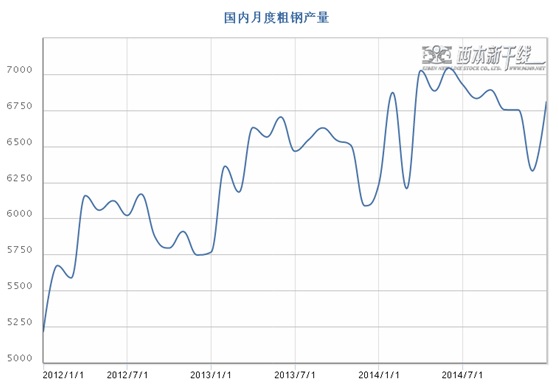

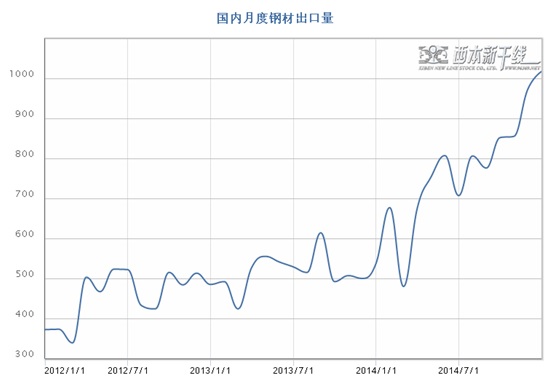

從供給層面來看,2014年12月我國粗鋼日均產量219.65萬噸,環比增長4.1%,反映出北京APEC會議因素影響結束后鋼廠生產節奏加快。12月份我國出口鋼材1017萬噸,同比增長89%,連續四個月創我國月度鋼材出口量新高。2014年我國粗鋼產量同比增加729萬噸,同期粗鋼凈出口量同比增加達到3303萬噸, 2014年我國粗鋼資源供應量同比大幅下降3.37%,國內市場需求近年來首次出現同比下降的狀況。1月中下旬開始國內鋼鐵企業受虧損及訂單壓力影響,檢修減產迅速增多,1月中旬重點企業粗鋼日均產量環比大幅回落5.09%,預計1月份國內粗鋼產量較去年12月份將明顯下降。不過在市場處于消費淡季,鋼材出口減少的情況下,市場供應壓力依然有所上升,全國鋼材庫存在1月份處于連續增加的局面。

從成本層面來看,本月原料價格全面下跌,普氏指數單月下跌8.5美元/噸,唐山鋼坯價格下跌180元/噸,焦煤、焦炭價格也下跌20-30元/噸。但相對于鋼材的暴跌來看,本月原料價格跌幅并不大,多數鋼鐵企業均由前期的盈利轉為虧損。而在年終資金緊張的形勢下,本月鋼廠間的價格戰更趨白熱化,鋼廠普遍采取后結算的價格政策,且保值優惠幅度不斷加大,進一步加劇了鋼價下跌走勢。

最后,從國際市場來看,受美國經濟一支獨秀,全球除美國以外國家央行普遍采購寬松貨幣政策帶動,本月美元指數持續飚升,原油、倫銅等大宗商品價格普遍暴跌,世界銀行、國際貨幣基金組織相繼下降2015年全球經濟增速預期,高盛、瑞銀等國際投行大幅下調2015年大宗商品價格預期,全球金融市場悲觀氛圍一片,對國內鋼市也形成了明顯利空影響。

綜上,2015年1月份國內現貨鋼價出現暴跌,那么接下來的2月,鋼價走勢如何?市場庫存會否出現大幅攀升?原料價格表現如何?帶著諸多問題,一起來看2月滬上建筑鋼材行情分析報告。

供給分析:鋼廠檢修逐步增多,產業鏈庫存處于低位

●1月社會庫存由降轉升

●12月粗鋼日均產量環比回升

●12月我國鋼材出口歷史性超千萬噸

●下月建筑鋼材產能釋放預期

二、供給分析篇

1、國內建筑鋼材庫存現狀分析?

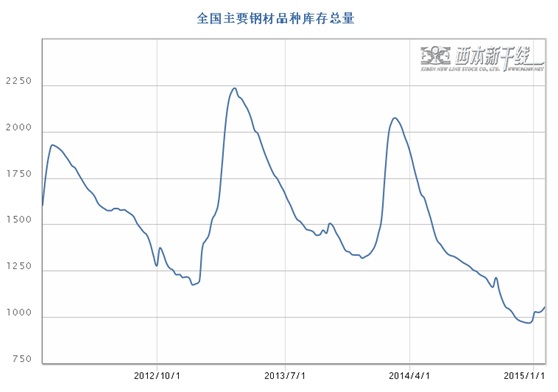

西本新干線監測庫存數據顯示,截至1月23日,國內主要鋼材品種庫存總量為1054.5萬噸,較去年12月末增加77.9萬噸,增幅7.98%,在連續十個月下降后,首次出現回升。分品種來看,1月份與12月份比較,全國螺紋鋼、線材、熱軋板卷、中厚板庫存量分別上升14.92%、6.4%、3.25%和7.87%。可見隨著需求的減弱,1月份各主要鋼材品種庫存量全面上升,其中螺紋鋼庫存量上升最為明顯。

從鋼廠庫存來看,據中鋼協數據顯示,1月中旬末統計重點鋼鐵企業庫鋼材庫存量為1476.26萬噸,較上一旬末增加112.56萬噸,增長8.25%;較12月中旬末減少12.01萬噸,下降0.81%。與去年1月中旬末相比,庫存量同比增加171.88萬噸,增幅13.18%。可見,當前鋼鐵企業庫存盡管較上月同期略有下降,但仍明顯高于去年同期水平,鋼鐵企業庫存壓力依然較大。

與去年同期相比較,全國鋼材市場庫存降低487萬噸,而鋼廠庫存增加172萬,市場庫存和鋼廠庫存合計較去年同期降低315萬噸,較上月的同比降幅208萬噸明顯擴大,產業鏈庫存總體處于相對較低水平。

2、 國內鋼材供給現狀分析

從鋼廠生產情況來看,國家統計局數據顯示,2014年我國累計粗鋼產量為82270萬噸,同比增長0.9%,增速創1981年以來新低水平。其中12月我國粗鋼產量6809萬噸,同比增長1.5%;當月粗鋼日均產量219.65萬噸,環比增長4.1%。2014年我國鋼材產量為112557萬噸,同比增長4.5%;其中12月我國鋼材產量為9822萬噸,同比增長6.4%。

從線材、螺紋鋼生產情況來看,2014我國鋼筋和線材產量分別為21527.76萬噸和15383.43萬噸,同比分別增長4.77%和3.23%。其中12月我國鋼筋和線材日均產量分別為57.57萬噸和42.06萬噸,環比11月分別下降2.71%和增長1.86%。

另據中鋼協統計,1月中旬重點鋼鐵企業粗鋼日均產量169.41萬噸,旬環比減少9.1萬噸,降幅5.09%

總體來看,12月份全國粗鋼產量在預期中恢復增長,不過1月中下旬以來國內鋼廠減產檢修集中,預計1月份全國粗鋼日均產量環比將出現回落。

3、國內鋼材進出口現狀分析

從鋼材進出口數據來看,海關總署數據顯示,12月份我國出口鋼材1017萬噸,同比增加479萬噸,增長89%,連續四個月創我國月度鋼材出口量新高;2014年我國累計出口鋼材9378萬噸,同比增長50.5%,超過2007年鋼材出口6269萬噸的歷史記錄,創我國年度鋼材出口量新高。12月我國進口鋼材121萬噸,較上月增加8萬噸,較上年同期持平;2014年我國累計進口鋼材1443萬噸,同比增長2.5%。

12月我國進口鐵礦石8685萬噸,較上月增加1945萬噸,同比增長18.4%,單月進口量創年內新高;2014年我國累計進口鐵礦石93251萬噸,同比增長13.85%。12月當月鐵礦石進口均價為75.61美元/噸,較11月份回落5.1%,連續11個月出現下跌,創2009年8月以來的新低。2014年全年鐵礦石進口均價為100.42美元/噸,較2013年下跌29.2美元/噸,跌幅22.53%。

總體來看,2014年我國粗鋼產量同比增加729萬噸,同期粗鋼凈出口量同比增加達到3303萬噸,2014年我國粗鋼資源供應量為73829萬噸,同比減少2574萬噸,下降3.37%。其中12月我國粗鋼資源供應量為5858萬噸,同比減少412萬噸,下降6.6%。即使扣除社會庫存下降的因素,2014年全年國內粗鋼實際消費量也已經同比出現下降,反映出國內鋼市需求的峰值或已經過去。

4、下月建筑鋼材供給預期

綜合來看,隨著虧損加劇及訂單下滑,1月中下旬后國內鋼企減產、檢修明顯增多,1月中旬重點企業粗鋼日均產量環比出現大幅下滑,預計1月份國內粗鋼產量較12月份將會出現較明顯回落。而出口方面隨著含硼鋼出口退稅正式取消,預計一季度鋼材出口量將會環比明顯下降。因此,總體來看下月市場供給方面變化不會太大,考慮到當前產業鏈庫存水平處于較低水平,今年春節后的庫存水平或將會明顯低于去年同期。

需求分析:1月終端需求釋放繼續萎縮

●農歷11月滬建筑鋼材需求環比大幅下滑

●全國基建以及房產投資額度分析

●預計2月建筑鋼材市場需求將趨于停滯

三、 需求形勢篇

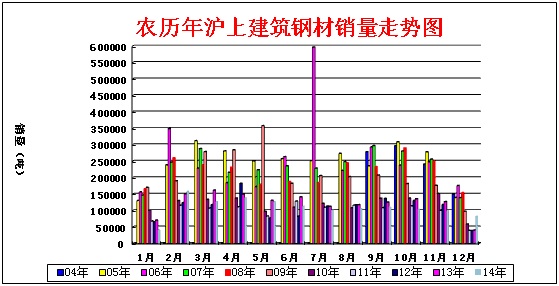

1、滬上建筑鋼材銷量走勢分析

1月申城天氣更加寒冷,工地停工進一步增多,加之鋼價大跌及資金緊張因素,終端采購量更加稀少,整體需求表現相當低迷。西本新干線監測的農歷11月(2014.12.22-2015.1.19)銷量環比下降16.57%,同比下降30.56%。固定資產投資增速持續下行,房屋銷售及新開工同比大幅下降,對建筑鋼材需求形成直接拖累。2014年城鎮固定資產投資同比增15.7%,增速比1-11月份回落0.1個百分點,創2001年以來新低。房地產開發投資同比增長10.5%,增速比1-11月份回落1.4個百分點,創2009年6月以來新低。2014年新開工面積同比大幅下降10.7%,房地產開發企業土地購置面積同比下降14.0%,商品房銷售面積同比下降7.6%。而從到位資金來看,2014年固定資產投資到位資金同比增長10.6%,增速與比上月再度回落0.9個百分點,從歷史數據來看,當前水平僅高于99年,低于97、98年及2008年金融危機時期的資金到位率,2014年房地產開發企業到位資金更是同比下降0.1%。而本月深圳兆佳業、溫州中城集團等下游企業均曝出債務違約問題,反映出下游行業資金問題更加緊張,對疲弱的需求進一步形成抑制。

2、國內建設投資額度分析

從主要投資來看,2014年固定資產投資累計同比增速降0.1個百分點至15.7%,創最近13年的新低。房地產投資放緩,上游行業去產能加劇,帶動投資增速再次下行。從固定資產投資資金來源看,2014年固定資產投資到位資金同比增長10.6%,增速與比上月再度回落0.9個百分點,從歷史數據來看,當前水平僅高于99年,低于97、98年及2008年金融危機時期的資金到位率,表明大量放出的資金并未進入實體經濟。

從拉動固定資產投資的三駕馬車來看,房地產投資增速累計同比10.5%,繼續回落1.4個百分點,12月份當月同比首度出現負增長2%,是拖累固定資產投資增速下滑的主要動力;工業投資增速比上月回落0.1個百分點,其中采礦業比上月回落0.9個百分點,表明上游行業投資去產能階段仍在繼續。同時,基礎設施投資仍保持了較高增速,增速為21.5%,但增速比1-11月份回落0.3個百分點。值得注意的是,民間投資需求恢復增長,12月份累計增速18.1%,較上月增速回升0.2個百分點,出現了持續回落后的首次反彈。

3、下月建筑鋼材需求預期

綜上所述,2014年土地購置面積和房屋新開工面積均延續同比下滑,表明未來房地產投資將繼續放緩,固定資產投資和國內經濟增長將面臨進一步下行壓力。而2月份受春節因素影響,建筑工地多數時間內都將處于全面停工局面,國內鋼市需求也將基本處于停滯狀況。

成本分析:鋼坯礦石價大幅下跌

●1月鋼坯礦價繼續下跌

●主要區域建筑鋼材出廠價格分析

●2月建筑鋼材成本走勢預測

四、成本分析篇

1、原材料成本分析

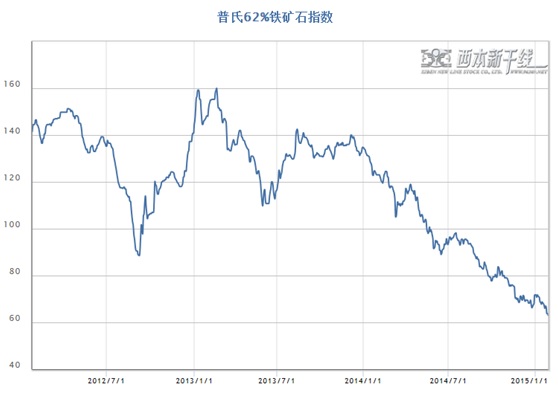

2015年1月國內原料市場價格維持跌勢,其中鋼坯、進口礦價格大幅下跌,國產礦、廢鋼價格基本持平,煤焦價格小幅松動。根據西本新干線監測數據顯示,截至1月30日,唐山地區普碳方坯價格為2010元/噸,月環比下跌180元/噸;江蘇地區廢鋼價格為1800元/噸,月環比持平;山西地區焦炭價格為840元/噸,月環比下跌20元/噸;唐山地區66%品味干基鐵礦石價格為620元/噸,月環比持平。與此同時,品位62%普氏鐵礦石指數為63.25美元/噸,月環比下跌8.5美元/噸。

分品種來看,鋼坯價格在上旬暴跌190元/噸,中旬之后持續維持在2000元/噸的價格不變,月末價格略有反彈。本月燕鋼招標價格最高2143元/噸,最低2016元/噸。不過經歷了一輪又一輪的下跌浪潮之后,本月最后一周燕鋼招標價格高于前一周,反映出鋼坯價格在2000元/噸一線支撐明顯增強。由于鐵礦石、煤焦價格相對堅挺,鋼坯廠家虧損幅度已達到150-200元/噸,本月唐山地區鋼廠檢修明顯增多,高爐開工率降到90%以下的水平。據統計,截止1月29日,唐山主要倉庫鋼坯庫存51.9萬噸,周環比大幅上升10.3萬噸,部分倉儲后續有入庫計劃,鋼坯市場壓力總體依然較大。預計2月鋼坯價格仍將低位運行。

本月焦炭價格出現松動,但下跌幅度并不大。本月大部分時間里,鋼材市場依舊陰跌不止,從而使得鋼廠對于焦炭的采購并未出現明顯增加,對原材料采購價格的打壓力度依然較強,且上游煉焦煤價格對焦炭市場支撐動力更是不足。1月中下旬后,鋼廠減產、檢修范圍擴大,焦炭需求有所縮減,部分鋼廠進一步提出焦炭降價的要求。預計2月份焦炭價格仍將小幅下跌。

本月廢鋼價格穩中有跌。本月國內鋼材價格跌勢較快,一些小電爐鋼廠已虧損100元/噸左右,開工率有所降低,市場整體需求疲軟。一些貿易商擔心后市繼續走低,開始低價拋貨。預計下月國內市場廢鋼價格將小幅下跌。

從鐵礦石市場來看,本月河北地區鐵精粉價格維穩運行,月底個別鋼廠小幅上調采購價格。鐵礦石價格的持續下跌對高成本國產礦擠出效應明顯。2014年12月,國內鐵礦石原礦產量為12627.1萬噸,同比下降4.59%,已連續三個月同比出現下降。2014年全年鐵礦石原礦產量15.1億噸,同比增長3.9%,較去年同期增幅回落6個百分點。不過在鋼價持續大跌,鋼廠虧損減產增多的情況下,商家對于后期鐵礦石預期依然較為悲觀。預計下月河北地區鐵精粉價格仍將弱穩運行。本月進口礦價格大幅下跌,截止1月29日,普氏62%鐵礦石指數收報63.25美元/噸,較上月末下跌8.5美元/噸。2014年中國進口鐵礦石9.32億噸,較2013年增長13.8%;其中進口澳洲鐵礦石數量大幅增加31.6%至5.484億噸,占進口總量的58.8%,高于2013年占比50.9%;自巴西進口鐵礦石1.71億噸,同比增長10.3%。在2014年礦價接近50%的跌幅中,澳洲和巴西的三大礦業巨頭壓縮成本堅持擴張產出,意在打壓高成本礦商的生存空間。受鐵礦石價格持續低位運行影響,近期國外非主流礦停產明顯增多,據粗略估計,2015年國外礦山將減少4500萬噸產量。預計下月進口礦價或將有小幅回升。

1月份波羅的海干散貨運價指數(BDI)大幅下跌,截止1月29日,BDI指數收于632點,較12月底大幅下跌150點,跌至1986年以來近30年的新低。運力過剩、需求端不穩定、燃油成本下降,是近來波羅的海干散貨指數暴跌的幾個重要原因。不過,中國需求萎縮被認為是最主要的推動因素。根據船舶經紀商Clarkson預計,作為全球最大的煤炭和鐵礦石買家,中國今年對這兩種商品的進口增速為6%,較2014年的8.7%有所回落。而彭博調查的67名經濟學家的預測顯示,中國今年的經濟增速將繼續創1990年以來新低,可能長期壓制干散貨運輸市場的景氣度恢復。

2、主要區域建筑鋼材出廠價格分析

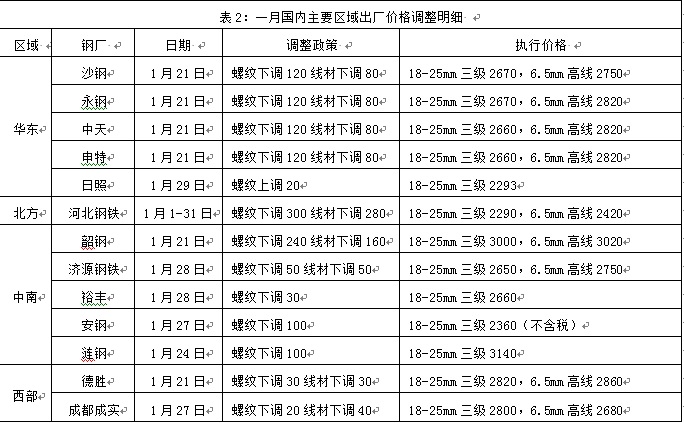

1月28日,國內板材龍頭企業寶鋼提前出臺3月份價格政策,對熱軋出廠價格下調100元/噸,其他品種價格不變,這個寶鋼近四個月首次下調出廠價格。考慮到1月份熱軋價格出現暴跌接近500元/噸,隨后出臺價格政策的鞍鋼、首鋼、沙鋼等鋼廠出廠預計將會全面大幅下調。建筑鋼材廠家本月在市場價格持續大跌的情況下,鋼廠間的價格競爭趨于白熱化,各區域主導鋼廠出廠價格全面大幅下調,僅個別緊貼市場定價的鋼廠月末小幅上調。其中華東地區沙鋼本月對螺紋鋼出廠價格累計下調220元/噸,線材、盤螺價格累計下調170元/噸;華北地區河北鋼鐵1月份結算價格較去年12月份大幅調低280-300元/噸。由于目前多數鋼廠都實行后結算的價格政策,且保值優惠幅度不斷加大,商家越早出貨越可能不虧甚至盈利,市場競相降價搶奪有限的需求已成為主要銷售策略,在一定程度上加劇了鋼價的下跌走勢。

3、下月建筑鋼材成本預期 ? ?

綜上所述,礦價的持續低位運行對國產礦及非主流礦的擠壓作用明顯,國產礦產量已連續三月同比下降,國外非主流礦山不斷有關停出現,國內港口鐵礦石庫存處于較低水平,礦價進一步下跌空間有限,而鋼坯廠家目前虧損已接近200元/噸,高爐檢修增多,鋼坯價格也難以再度下跌。而從鋼廠價格來看,近兩月原料價格跌幅明顯小于鋼價,多數鋼企已處于虧損局面,鋼廠挺價意愿有所增加。總體來看,下月成本支撐力度或將有所趨強。

宏觀經濟:一帶一路建設密集部署

●宏觀經濟數據分析

●宏觀經濟走勢預測

五、宏觀分析篇

(一)1月份主要宏觀經濟數據

(1)2014年全年國內生產總值636463億元,按可比價格計算,比上年增長7.4%。分季度看,一季度同比增長7.4%,二季度增長7.5%,三季度增長7.3%,四季度增長7.3%。全年國內生產總值636463億元,按可比價格計算,比上年增長7.4%。分季度看,一季度同比增長7.4%,二季度增長7.5%,三季度增長7.3%,四季度增長7.3%。

(2)2014年12月份,規模以上工業增加值同比實際增長7.9%,比11月份加快 0.7個百分點。從環比看,12月份比上月增長0.75%。2014年全年,規模以上工業增加值同比增長8.3%。

(3)2014年12月份,社會消費品零售總額25801億元,同比名義增長11.9%。2014年全年,社會消費品零售總額262394億元,同比名義增長12.0%,實際增長10.9%。

(4)2014年,全國固定資產投資502005億元,同比名義增長15.7%,增速比1-11月份回落0.1個百分點。其中房地產開發投資95036億元,比上年名義增長10.5%,增速比1-11月份回落1.4個百分點,比2013年回落9.3個百分點;制造業投資166918億元,增長13.5%,增速與1-11月份持平;基礎設施投資86669億元,同比增長21.5%,增速比1-11月份回落0.3個百分點。

(5)2014年,房地產開發企業房屋施工面積726482萬平方米,比上年增長9.2%,增速比1-11月份回落0.9個百分點。房屋新開工面積179592萬平方米,下降10.7%,降幅擴大1.7個百分點。房屋竣工面積107459萬平方米,增長5.9%,增速回落2.2個百分點。2014年,房地產開發企業土地購置面積33383萬平方米,比上年下降14.0%,降幅比1-11月份收窄0.5個百分點。2014年,商品房銷售面積120649萬平方米,比上年下降7.6%,降幅比1-11月份收窄0.6個百分點,2013年為增長17.3%。2014年末,商品房待售面積62169萬平方米,比11月末增加2374萬平方米,比2013年末增加12874萬平方米。全年房地產開發企業到位資金121991億元,比上年下降0.1%。

(6) 2014年12月,發電量同比增長1.3%,當月發電4902億千瓦時,11月為4487億千瓦時。2014年全年發電量同比增長3.2%。而2013年12月發電量為4780億千瓦時,同比增長8.3%。

(7)據國家統計局統計,2014年12月份,全國居民消費價格總水平同比上漲1.5%。2014年,全國居民消費價格總水平比上年上漲2.0%,漲幅為2010年來新低。12月份,全國工業生產者出廠價格同比下降3.3%,已連續34個月為負值。2014年,工業生產者出廠價格同比下降1.9%。

(8) 2014年,外商投資新設立企業23778家,實際使用外資金額7363.7億人民幣。按美元計,實際使用外資金額1195.6億美元,同比增長1.7%。12月當月,實際使用外資金額818.7億元人民幣,按美元計,實際使用外資金額133.2億美元,同比增長10.3%。

(9)2014年12月份70個大中城市新建商品住宅價格,與上月相比,價格下降的城市有66個,上漲的城市有1個,持平的城市有3個。環比價格變動中,最高漲幅為1.2%,最低為下降1.3%。與上年同月相比,70個大中城市中,價格下降的城市有68個,上漲的城市有2個。12月份,同比價格變動中,最高漲幅為2.1%,最低為下降10.3%。

(10)2014年進出口總額264335億元人民幣,比上年增長2.3%。其中,出口143912億元人民幣,增長4.9%;進口120423億元人民幣,下降0.6%。進出口相抵,順差23489億元人民幣。12月份,進出口總額24901億元人民幣,同比增長4.2%。其中,出口13973億元人民幣,增長9.9%;進口10928億元人民幣,下降2.3%。

(11)2014年12月末,廣義貨幣(M2)余額122.84萬億元,比上年末增長12.2%,狹義貨幣(M1)余額34.81萬億元,增長3.2%。全年新增人民幣貸款9.78萬億元,比上年多增8900億元,新增人民幣存款9.48萬億元,比上年少增3.08萬億元。全年社會融資規模為16.46萬億元,比上年減少8598億元。

(12)2014年12月份,規模以上工業企業實現利潤總額8507.3億元,同比下降8%,降幅比11月份擴大3.8個百分點。2014年全國規模以上工業企業實現利潤總額64715.3億元,同比增長3.3%,增速比1-11月回落2個百分點。

(13)2014年中鐵總公司完成固定資產投資8088億元,超額完成全年計劃,這也是繼2010年鐵路固定資產投資達到8426.52億元后的第二高。

(14)2014年全國一般公共財政收入140350億元,比上年增加11140億元,增長8.6%。2014年,全國一般公共財政支出151662億元,比上年增加11449億元,增長8.2%。

(二)2月份宏觀經濟走勢預期

一、 經濟增速創近24年新低,投資增速持續下行。

中國2014年全年GDP增速為7.4%,這是1990年以來的最低增速,但高于預期的7.3%,全年GDP總量首次突破10萬億美元。其中2014年四季度GDP增速為7.3%,較三季度持平。2014年城鎮固定資產投資同比增15.7%,增速比1-11月份回落0.1個百分點,創2001年以來新低。在政府加大基建投資和信貸寬松等刺激措施推動下,2014年12月工業生產加快增長,增速回升至第四季度最高水平,當月規模以上工業增加值同比增速達到7.9%,較11月加快0.7個百分點。2014年12月社會消費品零售同比增長11.9%,創四個月新高。

從房地產情況來看,2014年房地產開發投資同比增長10.5%,增速比1-11月份回落1.4個百分點,比2013年回落9.3個百分點。12月,全國房地產開發投資8435億元,較11月9381億元的投資有所回落,顯示出房地產開發投資持續低迷。2014年新開工面積大幅下降10.7%,而1-11 月下滑9%,施工面積同比增速為9.2%,低于1-11 月的10.1%。而與房地產投資低迷形成對比的是房地產銷售的回暖。12月,商品房銷售面積18932萬平方米,高于11月的13223萬平方米;商品房銷售額11811億元,比11月增加3715億元,單月銷售面積和銷售額創2014年新高。自2014年四季度以來,房地產銷售已經持續好轉,有望帶動今年二季度前后房地產投資出現周期性轉暖。而基建投資和政府財政開支在保增長和財政約束緩解背景下,也將會對經濟有所支持。

二、 一帶一路密集部署,鋼鐵裝備醞釀輸出。

自2014年四季度以來,國家發改委開始密集批復基建項目,2014年全年發改委批復的基建項目投資額投到1.6萬億元。進入2015年發改委又連續批復了9項基礎設施建設項目,投資總額約為888億元。預計2015年我國基建投資項目將會達到萬億元級別的規模。而近期各部委、各地方政府正在加快對一帶一路的落實,有20個省份在今年政府工作報告中提到各自在一帶一路戰略中的定位及發展重點,其中交通基礎設施互聯互通都是首要強調的一點。春節后隨著發改委前期批復項目的密集開工,以及一帶一路建設的加快推進,國內市場需求有望出現好轉。

國務院總理李克強1月28日主持召開國務院常務會議,部署加快鐵路、核電、建材生產線等中國裝備“走出去”,提出要以鋼鐵、有色、建材、輕紡等行業為重點,針對國際市場需要,支持企業利用國內裝備在境外建設上下游配套的生產線,實現產品、技術和合規標準“走出去”。目前國家層面推行的“一帶一路”政策,可能為中國鋼鐵的國際產能合作提供新的空間,國內企業可借此到國外新建或整合當地鋼鐵企業,輸出國內的現有鋼鐵設備,對化解國內鋼鐵產能嚴重過剩的局面將起到積極作用。

三、全球央行加快寬松,行業資金緊張難改。

1月22日央行在公開市場進行500億元7天期逆回購操作,這是時隔一年后央行重啟逆回購操作,1月27日和29日央行再次在公開市場分別進行了600億元和450億元逆回購操作。加上21日央行宣布近期已續作并加量投放的3195億元中期借貸便利(MLF),央行1月下旬已接連“放水”逾4500億元,釋放出確保春節資金總量寬松的信號。度過了年末資金緊張因素,加之本月央行政策相對寬松,本月市場資金利率總體明顯下降。據西本新干線監測,1月28日滬大額銀行承兌匯票貼現率為4.92‰,較12月31日下降12.92%。2014年12月末M2同比增速放緩至12.2%,創2014年4月以來新低,也低于央行全年約13%的增長目標。外匯占款減少、影子銀行監管的趨嚴以及對產能過剩行業貸款放緩,是M2增速回落的主要原因。從信貸情況來看,2014年全年社會融資規模為16.46萬億元,比上年少8598億元,其中人民幣貸款增加9.78萬億元,同比多增8900億元。多家機構預計2015年新增信貸規模超10萬億元,中金公司甚至預計將達10.5萬億元,刷新“歷史記錄”。1月新增信貸規模可能將突破萬億元。

1月22日,歐央行行長德拉吉宣布推出全面QE,從3月起每月購買600億歐元資產,持續到2016 年9月,或者歐元區通脹回到2%。由于美元才是大宗商品定價的核心,歐元區QE導致歐元走貶將帶動美元升值從而壓制大宗商品價格。值得注意的是,隨著大宗商品價格的回落,全球通脹水平都趨于下降,近期全球各國央行競相放松來提振國內經濟。丹麥、土耳其、印度、加拿大和秘魯的央行過去一周紛紛意外降息,瑞士央行(SNB)出人意料取消瑞郎上限并下調存款利率,震撼了金融市場。從歐元區QE對我國影響來看,短期內人民幣對歐元區的實際有效匯率將被動升值,對我國出口不利,并且原油價格下跌引起輸入性通貨緊縮壓力加大,我國央行進一步寬松可能性增加。

不過,據銀監會統計,2014年末,銀行業金融機構不良貸款率1.64%,較2013年末上升0.15個百分點;商業銀行不良貸款率1.29%,較2013年末上升0.29個百分點。商業銀行不良貸款率持續處于高位,對于產能過剩的鋼鐵行業貸款限制依然沒有放松跡象。據中鋼協統計,去年鋼鐵行業貸款總量下降了47億元人民幣,會員鋼鐵企業銀行借款同比增長0.28%,但財務費用同比增長20.58%,2015年國內鋼鐵行業資金緊張的局面依然難以緩解。

國際市場:1月份國際鋼價延續跌勢

●國際主要鋼材市場分區域分析

●國際線螺市場后期將盤整運行

六、國際市場篇

根據西本新干線綜合處理的數據(如下表)顯示,1月份國際鋼市繼續下跌,中國市場極度疲軟。具體數據如下:

螺紋鋼價格繼續下跌:歐美市場方面:1月與12月同期相比較,美國鋼廠價格下跌27美元/噸,進口價格上漲5美元/噸。同期,歐盟鋼廠價格下跌51美元/噸,進口價格下跌46美元/噸,德國市場價格下跌50美元/噸。

亞洲市場方面:中國市場價格——西本新干線鋼材指數從12月25日的410美元/噸下跌至1月20日的370美元/噸,單月價格下跌40美元/噸;韓國市場報價下跌4美元/噸;日本市場價格上漲4美元/噸,出口價格下跌20美元/噸。另外,中東進口價格持平,土耳其出口價格上跌20美元/噸,獨聯體國家出口報價持平。

方坯價格漲跌互現:1月份與12月同期相比較,土耳其出口報盤(FOB價)上漲10美元/噸,獨聯體出口黑海報盤(FOB價)持平美元/噸;與此同時,中東市場進口價格下跌45美元/噸,東南亞進口(CFR)價格下跌55美元/噸。

另據國際鋼協統計, 2014年全球粗鋼產量達到16.62億噸,同比增長1.2%,粗鋼產量創出歷史新高。2014年全球粗鋼產量增長主要受亞洲、北美和中東帶動,而其他地區產量均低于2013年。2014年亞洲粗鋼產量達到11.32億噸,同比增長1.4%。中國粗鋼產量達到8.23億噸,同比增長0.9%,占全球比重從2013年的49.5%升至49.7%。日本粗鋼產量為1.1億噸,同比增長0.1%。韓國粗鋼產量增長7.5%至7100萬噸。2014年歐盟粗鋼產量同比增長1.7%至1.69億噸。其中德國產量為4290萬噸,同比增長0.7;意大利粗鋼產量同比下降1.4%至2370萬噸;法國產量增長2.9%至1610萬噸;西班牙產量同比下降0.6%至1420萬噸。2014年北美粗鋼產量同比增長2%至1.21億噸,其中美國增長1.7%至8830萬噸。獨聯體產量下降2.8%至1.053億噸。俄羅斯產量增長2.6%至7070萬噸。南美粗鋼產量同比下降1.4%至4520萬噸,巴西產量同比下降0.7%至3390萬噸。12月份全球粗鋼產量為1.337億噸,同比增長0.1%。產能利用率為72.7%,同比下降2.4個百分點。2014年全球平均產能利用率為76.7%,比2013年下降1.7個百分點。

總結來看,近期歐美市場需求依然疲弱,鋼廠競爭激烈,價格震蕩下行。亞洲市場保持疲軟,尤其是中國春節因素對需求影響較大。總體上判斷,預計2月份國際鋼材市場依然以盤整運行為主。

七、綜合觀點篇

全面總結一下2015年2月份分析報告內容,西本新干線分析認為,2月份上海建筑鋼材市場價格基礎運行條件如下:

其一、需求層面。西本新干線監測的農歷11月銷量環比下降16.57%,同比下降30.56%。固定資產和房地產開發投資增速持續下行,商品房銷售面積、土地購置面積和新開工面積均持續同比下滑,對國內鋼市需求形成直接拖累。而2月份正值春節假期,工地基本處于全面停工狀態,終端需求也將全面趨于停滯。不過從中間需求來看,當前產業鏈庫存處于低位,1月鋼價的暴跌使得當前價格對商家已相當具有吸引力,部分資金充裕的商家囤貨、備貨意愿增強,市場中間需求或將有所上升。

其二、供給層面。隨著虧損加劇及訂單下滑,1月中下旬后國內鋼企減產、檢修明顯增多,1月中旬重點企業粗鋼日均產量環比出現大幅下滑5.09%,預計1月份國內粗鋼產量較12月份將會出現較明顯回落。而出口方面隨著1月1日起含硼鋼出口退稅正式取消,以及國際市場多個國家密集對我國鋼材出口采取反傾銷措施,預計一季度鋼材出口量將會環比明顯下降,出口材轉內銷將在一定程度上加大國內市場供應壓力。考慮到當前產業鏈庫存水平處于較低水平,今年春節后的庫存水平或將會明顯低于去年同期。

其三、成本因素。礦價的持續低位運行對國產礦及非主流礦的擠壓作用明顯,國產礦產量已連續三月同比下降,國外非主流礦山不斷有關停出現,國內港口鐵礦石庫存處于較低水平,礦價進一步下跌空間有限,而鋼坯廠家目前虧損已接近200元/噸,高爐檢修增多,鋼坯價格也難以再度下跌。而從鋼廠價格來看,近兩月原料價格跌幅明顯小于鋼價,多數鋼企已處于虧損局面,鋼廠挺價意愿有所增加。總體來看,下月成本對鋼價支撐或將有所趨強。

其四、宏觀層面。近期各部委、各地方政府均在密集部署一帶一路戰略實施,國務院常務會議提出要支持鋼鐵產能走出去,并提供專項資金支持,國家發改委繼續密集批復基建項目,央行重啟逆回購以保證市場流動性。在人民幣貶值壓力加大,外匯占款連續減少的局面下,預計央行貨幣政策將會進一步寬松,且春節前后存在降準降息的可能性。總體來看,宏觀層面持續釋放出利好消息,對于提振市場信心將起到積極作用。

其五、國際市場。近期國際市場波瀾四起,美國存在加息預期,全球其他國家貨幣政策則競相寬松,歐洲央行重啟QE,希臘極左反對聯盟贏得大選,國際資本市場在各種消息影響下頻繁大幅波動。總體看美元依然處于持續升值通道,大宗商品整體走勢依然受壓,對國內鋼價走勢也將形成抑制。

綜上,筆者個人最后對2015年2月份滬上螺紋鋼價格走勢作以下推測:經過1月鋼價的暴跌,當前國內鋼價已處于近13年來的最低水平,商家對春節后市場預期好轉,備貨囤貨需求逐步上升,價格已難有進一步下跌空間。不過2月面臨春節長假,全月基本處于商家逐步離市、需求趨于停滯的局面,市場價格波動意義已經不大,預計2月份國內鋼價總體將以平穩波動為主。基于此,預計2月份滬市優質品螺紋鋼代表規格價格(以西本指數為基準),或將在2500-2600元/噸區間震蕩運行。[文]西本新干線特邀評論員2015-1-30

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺