西本要聞

2016年12月西本新干線鋼材價格指數走勢預警報告

2016年11月25日12:41 來源:西本資訊

本期觀點:供應下降 震蕩上漲

時間:2016-12-1—2016-12-31

關鍵詞:成本 環保 需求 產量

新干線編者注:本文為西本新干線特邀分析文稿,作者授權西本新干線及其合作者刊登本作品,相關媒體及網站轉載本文請務必標明本文出處為西本新干線(www.96369.net)或其相關合作者。本文觀點純屬特邀作者個人意見,與本網站立場無關,據此操作,風險自擔。非常感謝您對我們的支持。

本期導讀:

●行情回顧:成本攀升期貨暴漲,11月鋼價震蕩大漲;

●供給分析:產量出口雙雙下降,社會庫存降幅趨緩;

●需求分析:地產投資一枝獨秀,基建投資小幅回落;

●成本分析:煤焦鐵礦全面大漲,鋼企盈利未見好轉;

●宏觀分析:經濟整體表現平穩,貨幣信貸大幅回落;

●綜合觀點:近期煤焦和鐵礦石價格輪番大幅上漲,鋼廠在鋼價上漲過程中利潤反而出現縮減,11月以來受成本攀升及原料供應緊張影響減產的鋼廠明顯增多。而近期多地發布環保限停產措施,河北、山西、河南等地多家鋼廠面臨長時間停產、限產。此外,自10月份樓市降溫以來,資金加速流入大宗商品領域的跡象明顯,推動各類商品價格輪番上漲,市場看多氛圍濃厚。因此,盡管12月份國內鋼市面臨需求減弱的壓力,但在成本高位、鋼廠減產、資金充裕等因素影響下,國內鋼價或仍有進一步走高的動力。基于此,預計12月份滬市優質品螺紋鋼代表規格價格(以西本指數為基準),或將在3100-3300元/噸區間震蕩上行。

行情回顧:11月鋼價出現暴漲

一、行情回顧篇

國內鋼價在11月份表現淡季不淡,上旬呈暴漲走勢,中旬一度快速回落,至下旬再度大幅上漲,全月上漲幅度超過400元/噸。煤焦供應緊張推動價格持續大漲,人民幣持續貶值對鐵礦石形成明顯利多,國內鋼鐵企業成本不斷攀升,成為推動本月鋼價上漲的主要原因。此外,成本高企、原料供應緊張以及環保治理加碼抑制鋼廠生產,固定資產及房地產投資增速全面回升帶來需求好轉,國內鋼市供需繼續改善,市場庫存連續下降,為國內鋼價上漲提供了較好的基本面支撐。而本月黑色系商品期貨資金不斷涌入,價格持續暴漲,也對現貨價格走勢形成直接拉動作用。

截至11月25日,西本指數收在3130元/噸,較上月末上漲450元/噸,月環比漲幅為16.79%,較去年同期價格上漲1190元/噸,同比漲幅為61.34%,創2014年8月19日以來的新高。11月24日螺紋鋼期貨主力合約RB1701收盤價格為2951元/噸,較上月末上漲351元/噸,月環比漲幅為13.5%,本月螺紋鋼期貨最高收盤價格為11月11日的3126元/噸,創2014年5月28日以來的新高。本月螺紋鋼無論是現貨還是期貨,都表現為明顯的成本推動上漲走勢,煤焦以及鐵礦石價格的輪番大幅上漲,帶動螺紋鋼期現貨價格跟隨上漲。

綜上,2016年11月份國內現貨鋼價大幅上漲,那么接下來的12月,鋼價走勢如何?寒冬季節到來,終端需求會否出現明顯萎縮?環保治理力度加強,鋼廠生產會否繼續受到抑制?煤焦供應緊張的局面能否得到緩解?帶著諸多問題,一起來看2016年12月滬上建筑鋼材行情分析報告。

供給分析:10月產量出口雙雙回落

●11月社會庫存繼續下降

●10月粗鋼日均產量小幅下降

●10月鋼材出口量明顯回落

●下月建筑鋼材產能釋放預期

二、供給分析篇

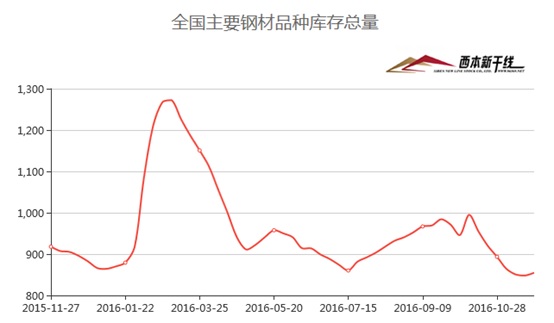

1、國內建筑鋼材庫存現狀分析

西本新干線監測庫存數據顯示,截至11月25日,國內主要鋼材品種庫存總量為855萬噸,較10月末減少38.6萬噸,降幅4.32%,較去年同期減少62.95萬噸,降幅6.86%。分品種來看,11月份與10月份比較,全國螺紋鋼、線材、熱軋板卷、冷軋板卷、中厚板庫存量分別減少9.2萬噸、增加1.1萬噸、減少17.7萬噸、減少7.1萬噸和減少5.7萬噸,分別下降2.28%、上升1.28%、下降8.95%、下降6.36%和下降6.06%。可見本月國內庫存主要是板材下降更加明顯,建筑鋼材受季節性影響庫存下降幅度較小,在11月最后一周建筑鋼材庫存還出現了上升。

從鋼廠庫存來看,據中鋼協數據顯示,10月下旬末,重點鋼企鋼材庫存為1247.55萬噸,比上一旬減少113.84萬噸,減幅8.36%;比9月下旬末減少67.71萬噸,降幅5.15%;比去年同期減少232.97萬噸,降幅15.74%。

與去年同期相比較,全國鋼材市場庫存降低63萬噸,鋼廠庫存降低233萬噸,市場庫存和鋼廠庫存合計較去年同期下降296萬噸,而上月為下降207萬噸。產業鏈庫存同比降幅較上月明顯擴大,顯示市場整體供需形勢進一步改善,為鋼價上漲提供有力支撐。

2、 國內鋼材供給現狀分析

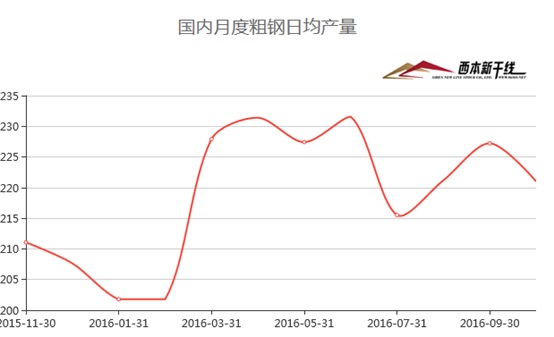

從鋼廠生產情況來看,據國家統計局數據,1-10月份我國粗鋼、生鐵和鋼材累計產量分別為67296萬噸、58635萬噸和94829萬噸,同比分別增長0.7%、0.1%和2.4%。10月份我國粗鋼、生鐵和鋼材產量分別6851萬噸、5876萬噸和9768萬噸,同比分別增長4%、3.6%和4.1%;日均產量分別為221萬噸、189.55萬噸和315.1萬噸,較9月份日均產量分別下降2.74%、4.14%和3.63%。

另據中鋼協統計,10月下旬重點鋼企共生產粗鋼1871.67萬噸、生鐵1816.04萬噸、鋼材1867.35萬噸、焦炭360.90萬噸。日產量及比上一旬增減情況分別為:粗鋼170.15萬噸,減產1.86萬噸,減幅1.08 %;生鐵165.09萬噸,減產2.95萬噸,減幅1.75%;鋼材169.76萬噸,增產3.38萬噸,增幅2.03%;焦炭32.81萬噸,減產1.72萬噸,減幅4.98%。

3、國內鋼材進出口現狀分析

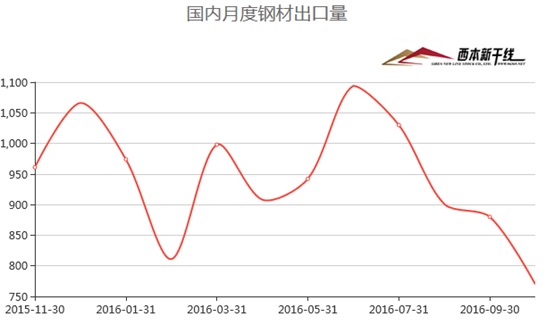

從鋼材進出口數據來看,海關總署數據顯示,2016年10月我國出口鋼材770萬噸,較上月減少110萬噸,同比下降14.6%;1-10月我國累計出口鋼材9274萬噸,同比增長0.7%。10月我國進口鋼材108萬噸,較上月減少5萬噸,同比增長13.7%;1-10月我國累計進口鋼材1091萬噸,同比增長2.1%。

10月我國進口鐵礦砂及其精礦8080萬噸,較上月減少1219萬噸,同比增長6.99%;1-10月我國累計進口鐵礦砂及其精礦84331萬噸,同比增長8.9%。10月我國出口焦炭87萬噸,較上月增加25萬噸;1-10月我國累計出口焦炭829萬噸,同比增長12.6%。

結合產量和進出口數據測算,10月份我國粗鋼和鋼材資源供應量分別為6148萬噸和9106萬噸,同比分別增加418萬噸和530萬噸,分別增長7.3%和6.2%。1-10月份粗鋼和鋼材資源供應量分別為58612萬噸和86646萬噸,同比分別增加431萬噸和增加2185萬噸,分別增長0.7%和2.6%。

4、下月建筑鋼材供給預期

綜合來看,當前煤焦供應緊張的局面仍沒有緩解,11月中下旬多家鋼鐵企業因鐵水不足而加大生產線檢修,加之冬季北方霧霾天氣頻發,北方及中部地區環保治理力度繼續加強,河北、山西、河南一批高爐檢修或燜爐,預計11、12月份國內粗鋼產量環比仍將呈下降趨勢。

需求分析:11月終端需求淡季不淡

●11月滬建筑鋼材需求環比回落

●預計12月建筑鋼材需求將繼續回落

三、 需求形勢篇

1、滬上建筑鋼材銷量走勢分析

11月上旬申城鋼市成交較為活躍,進入中旬后鋼價暴漲暴跌,市場觀望氛圍加重,成交明顯趨弱,下旬氣溫大幅下降,成交整體低位波動,全月終端需求量較10月份回落較為明顯,11月份西本新干線監測的滬線螺終端日均采購量環比下降26%。從10月份經濟數據來看,固定資產投資及房地產開發投資增速繼續回升,基建投資增速維持高位,推動11月份國內鋼市需求整體依然較為旺盛。不過,11月份已經進入傳統消費淡季,加之鋼價暴漲暴跌引發市場觀望加劇,市場整體成交相對于銀十季節仍有所趨弱。

2、國內建設投資額度分析

從主要投資來看,1-10月,我國固定資產投資累計同比增長8.3%,比1-9月上漲0.1個百分點。10月當月固定資產投資增速略有下滑,為8.8%,較9月回落0.2個百分點。從分項來看,房地產投資意外向好,成為拉動整體投資上升的主要因素,另外,民間投資累計增長2.9%,較1-9月份上升0.4個百分點,已連續四個月增速回升。從三大投資來看:

房地產投資大幅回升。1-10月,房地產開發投資累計增速為6.6%,較1-9月上漲0.8個百分點。10月當月房地產開發投資同比上漲13.5%,較9月上漲了近6個百分點,刷新了2014年5月以來最高增速。1-10月份,房地產開發企業房屋施工面積同比增長3.3%,增速比1-9月份提高0.1個百分點;房屋新開工面積同比增長8.1%,比1-9月提高1.3個百分點;房地產開發企業土地購置面積16873萬平方米,同比下降5.5%,降幅比1-9月份收窄0.6個百分點。向前看,由于10月份的土地成交面積和成交金額均出現明顯下降,同時疊加地產商拿錢能力減弱,因此未來房地產投資將受到明顯抑制,投資增速大概率回落。

制造業投資再度回落。1-10月,我國制造業投資累計增速為3.1%。但10月當月制造業投資再度回落,同比增速為2.8%,較上月下跌2.3個百分點。制造業投資在9月出現反彈,但很快再度回落,反映了制造業依然不景氣。制造業投資拖累制造業生產的風險依然不可忽視。

基建投資穩中有降。1-10月基建投資累計同比增速17.6%,較1-9月份回落0.3個百分點,已連續5個月增速下行。與基建投資有關的是財政支出,10月份的財政支出增速同比大跌并轉負至-12.5%,原因在于前期穩增長財政過于積極,前9月財政支出比收入已達112%,因而透支以后的財政收入開始掣肘財政支出。向前看,預計基建投資于年末兩月將繼續邊際回落,土地出讓金的減少、財政支出的壓力和冬季開工使基建投資受到抑制。

3、下月建筑鋼材需求預期

從當前形勢來看,10月份房地產投資再次成為拉動整體投資的主力,但基建投資繼續小幅回落,制造業投資再度下跌,使整體投資前景蒙上了一些陰影。10月份的土地成交面積和成交金額均出現明顯下降,未來房地產投資將受到明顯抑制,若后續財政支出持續疲弱,基建投資勢必難以充分對沖地產投資的下行。考慮到12月份市場將處于傳統消費淡季,預計市場整體需求將繼續回落。

成本分析:煤焦礦價輪番上漲

●11月原料價格全面大漲

●主要區域建筑鋼材出廠價格分析

●12月建筑鋼材成本走勢預測

四、成本分析篇

1、原材料成本分析

本月國內原料價格全面大幅上漲,上半月焦煤、焦炭價格暴漲,下半月鐵礦石價格取代煤焦領漲,鋼坯、廢鋼價格上漲幅度也較大。根據西本新干線監測數據顯示,截至11月25日,唐山地區普碳方坯價格為2510元/噸,月環比上漲200元/噸;江蘇地區廢鋼價格為1860元/噸,月環比上漲110元/噸;山西地區焦炭價格為1900元/噸,月環比暴漲390元/噸,連續4個月漲幅超過200元/噸;唐山地區66%品味干基鐵礦石價格為680元/噸,月環比上漲55元/噸。與此同時,品位62%普氏鐵礦石指數為77.5美元/噸,月環比上漲12.8美元/噸。

分品種來看,本月唐山地區鋼坯價格在上旬大幅上漲,一度漲至2540元/噸的高點,中旬出現一波快速下跌至2400元/噸,下旬再度強勢上漲,全月價格漲幅達200元/噸。本月焦煤、焦炭價格再次演繹暴漲走勢,鐵礦石價格在下半月也加速上漲,鋼鐵企業成本壓力大幅上升,目前鋼坯企業普遍虧損200元/噸左右。但相對來看本月下游型材、帶鋼走勢較為乏力,價格上漲空間有限,鋼坯企業成本壓力難以完全轉嫁到下游。近日唐山發布2016年今冬明春大氣污染防治強化措施,2016年11月15日至12月31日,未完成濕法脫硫煙氣濕電除塵深度凈化治理的燒結機(豎爐)減少污染物排放50%;2017年1月1日起,未完成濕法脫硫煙氣濕電除塵深度凈化治理的燒結機(豎爐)全部停產治理;2016年11月15日至2017年3月15日,未完成煤氣發生爐整治任務的軋鋼企業,停止排放污染物。受制于成本及環保壓力,唐山地區高爐開工率逐步下降,鋼廠檢修也有所增多。預計下月唐山鋼坯價格仍將震蕩上漲。

本月國內焦炭價格繼續呈暴漲走勢,多數地區價格漲幅達300-400元/噸。數據顯示,10月份煤炭產量2.8185億噸,升至3月份以來的最高點,環比上升1.76%。不過,同比增速仍然保持下降,10月煤炭產量比去年同期仍下降12%,連續7個月降幅在10%以上,前10月累計產量27.3932億噸,同比下降10.7%。由于下游需求旺盛和上游資源緊缺,焦炭產量迅速增長。10月份焦炭產量同比大增7.3%至3993萬噸,環比上升1.64%。但前10月累計產量同比仍下降0.8%,為3.7176億噸。現階段煤炭供應方面資源緊張仍未緩解,需求方面鋼鐵企業因冬儲問題補庫意向依舊強烈,采購積極性高,運輸方面近期雨雪天氣或對汽運造成一定影響。綜合供應、需求及交通運輸等影響因素考慮,短期煉焦煤現貨價格仍有上漲空間,對焦炭價格仍將形成支撐。預計下月國內焦炭價格將穩中有漲。

本月上旬國內廢鋼價格連續上漲,中旬隨著鋼價下跌出現一波回落,下旬趨于穩定,全月價格漲幅在100元/噸左右。相對于鐵礦、煤焦等原料價格,近兩月廢鋼價格漲幅不大,中頻爐生產企業成本優勢明顯。不過由于環保政策限制,中頻爐企業開工率一直未有上升,對廢鋼需求量也難有明顯好轉,廢鋼價格漲幅仍受到壓制。考慮到當前成品材、鋼坯走勢向好,預計下月國內廢鋼價格整體以震蕩上漲走勢為主。

從鐵礦石市場來看,本月國內鐵精粉價格連續上漲,累計漲幅在50-60元/噸。據統計,10月我國鐵礦石原礦產量11928.9萬噸,同比下降3%。1-10月累計105999.7萬噸,同比下降3.2%。隨著氣溫降低,國內礦山開工率逐步下降,國產礦資源供應偏緊。而11月下半月進口礦價出現加速上漲,在一定程度上提升了國產礦的價格競爭優勢,部分礦山計劃再次提漲國產礦價格。預計下月國內鐵精粉價格仍將小幅上漲。本月進口礦價格大幅上漲,普氏指數在11月11日一度突破80美元/噸關口,中旬回落至71美元/噸一線后,下旬重拾升勢。截止11月24日,普氏62%進口礦指數報77.5美元/噸,較上月末上漲12.8美元/噸。數據顯示,10月我國進口鐵礦砂及其精礦8080萬噸,較上月減少1219萬噸,同比增長6.99%;1-10月我國累計進口鐵礦砂及其精礦84331萬噸,同比增長8.9%。近期焦炭價格大漲,國內鋼廠為盡量降低焦比而加大高品位鐵礦石的采購,使得鐵礦石市場盡管整體供應充足,但高品位礦石依然存在結構性緊缺的局面。而本月人民幣大幅貶值對整體礦價走勢形成利多,特朗普在勝選演講表示會加大美國基礎建設支出,令市場對鐵礦石需求的預期增加,鐵礦石期貨在11月下半月上演連續漲停走勢,對整體現貨價格形成直接推動。不過隨著冬季傳統鐵礦石淡季到來,鋼廠檢修期的臨近,以及河北環保監管力度增強,鐵礦石后期需求將會逐漸走弱。預計下月進口鐵礦石價格將在70-80美元/噸一線整理。

11月上中旬波羅的海干散貨運價指數(BDI)指數持續大幅上漲,下旬小幅回落。截止11月24日,BDI指數收于1201點,較10月末上漲343點,單月漲幅達40.14%。BDI指數近期回升勢頭加速,一是存在季節性因素,北半球糧運和煤運需求均較旺盛;二是由于近期大宗商品價格上升,重工業原材料補庫存的需求推動運費;三是國內供給側改革導致國內煤炭價格飛漲,導致煤炭進口需求擴大,與煤炭進口數據形成印證;四是前期航運需求持續低迷,運力釋放需要一段時間。然而BDI 此番上行或以預期主導的躁動為主,一方面,如果國內煤炭價格上漲最終導致進口替代,有違供給側改革的初衷,煤價調控已呼之欲出;另一方面,目前航運基本面未見實質改變,供大于求有所緩解,但不足以支撐全面復蘇。預計下月BDI指數將以震蕩整理為主。

2、主要區域建筑鋼材出廠價格分析

本月國內板材龍頭企業寶鋼、武鋼、鞍鋼出臺12月份價格政策,對熱軋、冷軋等主流產品出廠價格大幅上調300-600元/噸不等,顯示板材企業訂單合同依然飽滿,鋼廠對后市樂觀。建筑鋼材廠家在市場價格大漲的情況下,出廠價格也以全面大幅上調為主。其中華東地區主導鋼廠沙鋼對螺紋鋼出廠價格在11月上旬上調100元/噸,中旬大幅上調500元/噸,下旬維持穩定,全月累計上調幅度達600元/噸。受煤焦價格不斷大漲且供應緊張影響,近期鋼廠開工率整體有所下降,而下游汽車、基建等行業運行良好,鋼企訂單壓力不大。以最新的原料成本測算,11月下半月以來建筑鋼材生產企業已全面轉入虧損,板材企業尚有一定的利潤空間,鋼企挺價意愿普遍增強。

3、下月建筑鋼材成本預期

綜上所述,本月煤炭、焦炭以及鐵礦石價格表現出輪番大漲走勢,成本攀升成為推進鋼價大漲的最主要因素。當前煤炭供應緊張仍未緩解,鋼鐵企業庫存普遍處于低位,短期煤焦價格仍有上漲的沖動。鐵礦石港口庫存處于高位,但高品位資源依然結構性偏緊,加之人民幣依然處于貶值通道,礦價短期也難以明顯下跌。鋼廠在成本高位以及開工率下降的局面下,挺價意愿依然較強。因此,預計下月鋼廠成本仍將有所上升。

宏觀經濟:10月經濟表現平穩

●宏觀經濟數據分析

●宏觀經濟走勢預測

五、宏觀分析篇

一、10月經濟表現平穩,后期面臨下行壓力

10月我國經濟企穩跡象明顯,但下行壓力仍然較大。各類經濟數據中,工業平穩增長,固定資產投資略有改善,尤其是民間投資和房地產投資加快明顯,但是消費增速有所放慢。10月規模以上工業增加值同比實際增長6.1%,增速與9 月持平,增速略遜預期主要是因為采礦業增速的大幅下跌。1-10 月全國固定資產投資同比名義增長8.3%,增速較1-9 月加快0.1 個百分點;10月投資增長邏輯再次改變:房地產投資再次拉動整體增速,基建投資繼續小幅回落,制造業投資再度下跌。此前,9月房地產和制造業投資均小幅回升,而8月基建投資是主要動力。10月社會消費品零售總額同比名義增長10.0%,增速較9 月大幅回落0.7個百分點,原先拉動消費增長的房地產相關消費和汽車消費均明顯回落。

目前來看,今年去產能任務已基本完成,部分上游商品甚至要恢復產能,同時企業盈利有所改善而工業品庫存偏低,未來工業生產將保持平穩。隨著限購限貸的加強實施,商品房銷售正加速回落,其效果將逐漸傳導至地產投資;政策基調由穩增長向防風險轉變,前期積極財政持續發力,透支四季度財政支出空間,拖累基建投資走弱;制造業投資仍較為疲軟,未來投資增速或將放緩。居民收入增速有所放緩,10 月地產、乘用車銷量增速均現回落,且11月以來地產銷量仍有跌幅擴大趨勢,指向終端需求走弱,將使四季度消費增速面臨壓力。綜合來看,短期經濟下行壓力依然未消,預計四季度經濟增速有所放緩。

二、國務院將派調查組嚴查企業違法違規行為,中央環保督查力度加強

11月23日,國務院總理李克強主持召開國務院常務會議,聽取今年鋼煤行業去產能工作基本完成任務情況匯報,決定派出國務院調查組嚴肅查處個別企業違法違規行為。會議指出,下一步要指導各地和中央企業嚴格按標準對今年化解淘汰過剩落后產能任務開展驗收,國務院有關部門要按照驗收標準組織抽查,嚴格把關,確保產能真去真退。特別是對落后產能必須堅決淘汰,不得搞等量置換。同時,針對發現的河北安豐鋼鐵有限公司未批先建邊批邊建鋼鐵項目、江蘇新沂小鋼廠生產銷售“地條鋼”等頂風違法違規、嚴重干擾正常生產經營秩序問題,國務院決定派出調查組,予以嚴肅查處,對相關責任人嚴厲追責問責,并公開通報調查處理結果。

自今年7月份開始的8路中央環保督察組先后完成針對內蒙古、黑龍江、江蘇、江西、河南、廣西、云南、寧夏等8個省(自治區)環保督察工作,并做出反饋結果。根據中央環境保護督察組的反饋情況,八省份已有3422人被問責,多家鋼鐵企業被點名通報批評。11月16日起,京津冀及周邊地區相繼出現重污染天氣,共38個城市發布了重污染黃色或橙色預警,環境保護部派出5個督查組,分赴河北、山西、山東、河南省部分城市就重污染天氣應急響應情況開展專項督查。近日,2016年第二批環境保護督察工作全面啟動,已組建7個中央環境保護督察組,負責對北京、上海、湖北、廣東、重慶、陜西、甘肅等7個省(市)開展督察工作。從11月24日起到11月底,督察組將陸續開始進駐。根據安排,第二批環境保護督察進駐時間為1個月左右,預計今年年底前全面完全進駐工作。近期產鋼大省河北、河南、山西多家鋼鐵企業均受環保治理影響停產、限產,后期國內粗鋼產量仍將呈下降趨勢。

三、金融數據大幅回落,人民幣加速貶值

央行數據顯示,10月M2增速11.60%,較上月上升0.1個百分點;M1 增速23.90%,較上月下降0.8 個百分點,M2 增幅擴大及M1 增幅縮小,M1,M2剪刀差再次收窄,不過依舊較高,表明目前市場依舊缺少較好的投資標的。1-10月社會融資規模增量累計為14.35萬億元,比去年同期多1.78萬億元。10月份當月社會融資規模增量為8963億元,比去年同期多3370億元。10 月新增人民幣貸款6513 億元,環比少增5687 億元,同比多增1377 億元。其中10 月份新增居民戶中長期貸4891 億元,環比減少850 億元,顯示以房貸為主的居民戶中長期貸款仍是支撐本月信貸增長的最主要因素,占本月新增貸款的75%。央行在防風險、防泡沫的指導思想下,貨幣政策的重點將繼續聚焦于降杠桿、壓泡沫,貨幣政策很難有進一步的放松。不過當前大宗商品資金流動性仍相當充裕,部分資金從樓市流到商品的跡象較為明顯。據統計,10月至今,期貨市場增量資金進場明顯,粗略估算超過400億元。截至11月11日收盤,商品期貨總持倉金額為1.52萬億元,而9月30日總持倉金額為1.12萬億元,2015年12月31日時這一數字則為9658億元。年初至今,商品期貨總持倉金額增加5526億元,10月份以來,增加額便高達3963億元。

11月份人民幣即將創下一年多來的最差月度表現,美元持續飆升繼續迫使人民幣走低。11月24日,人民幣兌美元中間價跌破6.90關口,報6.9085,創2008年6月16日以來新低。離岸人民幣兌美元匯價跌至6.9654,刷新歷史新低。在岸匯價收報6.9190,同樣創下八年收盤新低。人民幣兌美元年初以來累計下跌逾6%,在11月8日特朗普贏得美國總統大選激勵美元走高后,跌勢加劇,當時至今下跌了大約2%。這是自2015年8月以來人民幣表現最差的一個月,彼時人民幣兌美元當月下跌2.6%。考慮到實際信貸增速不低、通脹壓力抬頭,尤其是美國年末加息窗口漸近,人民幣匯率持續承壓也將制約貨幣政策寬松空間,預計貨幣政策寬松可能性較小,短期流動性可能承壓。

國際市場:11月國際鋼價全面上漲

●國際主要鋼材市場分區域分析

●國際鋼材市場下月震蕩向上

六、國際市場篇

根據西本新干線綜合處理的數據(如上表)顯示,11月份國際鋼市全面上漲。具體數據如下:

螺紋鋼價格全面上漲。歐美市場方面:11月與10月同期相比較,美國鋼廠價格上漲55美元/噸,進口價格上漲77美元/噸。同期,歐盟鋼廠價格上漲49美元/噸,進口價格持平,德國市場價格上漲11美元/噸。

亞洲市場方面:中國市場價格上漲65美元/噸,中國出口價格上漲45美元/噸;韓國市場報價上漲50美元/噸;日本市場價格上漲40美元/噸,出口價格上漲36美元/噸。另外,中東進口價格上漲45美元/噸,土耳其出口價格上漲40美元/噸,獨聯體國家出口報價上漲20元/噸。

方坯價格全面上漲:11月份與10月同期相比較,土耳其出口報盤(FOB價)上漲35美元/噸,獨聯體出口黑海報盤(FOB價)上漲35美元/噸;與此同時,中東市場進口價格上漲55美元/噸,東南亞進口(CFR)價格上漲70美元/噸。

另據國際鋼協統計,2016年10月全球65個納入世界鋼鐵協會統計國家的粗鋼產量為1.365億噸,同比增長3.3%,隨著鋼需求回升,全球粗鋼產量連續5個月同比增長。1-10月份全球粗鋼累計產量為13.3億噸,同比下降0.1%。10月份中國大陸粗鋼產量為6851萬噸,同比增長4%。扣除中國后,10月份全球粗鋼產量為6801萬噸,同比增長2.7%。10月份全球鋼廠的產能利用率為69.6%,較9月份下降0.6個百分點,較去年10月份增長0.5個百分點。10月份全球粗鋼日均產量為442萬噸,環比下降0.2%。

總結來看,近期焦煤、鐵礦石等原料價格飆升,拉動國際鋼鐵市場整體走強。預計在成本攀升及鋼廠開工率低位的局面下,12月份全球鋼價仍將震蕩向上。

七、綜合觀點篇

全面總結一下2016年12月份分析報告內容,西本新干線分析認為,12月份國內鋼價基礎運行條件如下:

其一、需求層面。10月份固定資產投資及房地產開發投資增速繼續回升,帶動11月份國內鋼市需求依然較為旺盛。但10月固定資產投資增速回升基本完全靠地產拉動,10月基建投資繼續小幅回落,制造業投資再度下跌,使整體投資前景蒙上了一些陰影。10月份的土地成交面積和成交金額均出現明顯下降,未來房地產投資將受到明顯抑制,若后續財政支出持續疲弱,基建投資勢必難以充分對沖地產投資的下行。考慮到12月份市場處于傳統消費淡季,北方地區工地將陸續全面停工,預計市場整體需求將繼續回落。

其二、供給層面。10月份國內鋼價大幅上漲,但當月我國粗鋼日均產量環比下降2.74%,顯示鋼價上漲并未刺激鋼廠擴大生產。11月份原料價格漲幅和鋼價漲幅基本相當,建筑鋼材生產企業依然處于虧損局面,11月中下旬因虧損及原料供應緊張減產、檢修的鋼廠明顯增多。而冬季北方霧霾天氣頻發,北方及中部地區多省發布停限產措施,多家鋼廠面臨較長時間的停產、限產。此外,11月23日的國務院常務會議明確將派出調查組,嚴肅查處去產能過程中個別企業頂風作案的問題,可以預見后期部分違規新建產能將面臨拆除的可能。因此,后期粗鋼產量仍將處于下降趨勢,供應減少或將再次成為市場關注的焦點。

其三、成本因素。11月份煤焦及鐵礦石價格輪番大幅上漲,成本繼續成為推動鋼價上漲的最主要因素。截止11月25日,西本鋼材指數較上月末上漲450元/噸,同期成本指數上漲427元/噸,螺紋鋼生產企業噸鋼毛利為-9元/噸,多數企業生產依然處于虧損局面。當前煤炭供應緊張仍未緩解,鋼鐵企業庫存普遍處于低位,短期煤焦價格仍有上漲的沖動。鐵礦石港口庫存處于高位,但高品位資源依然結構性偏緊,加之人民幣依然處于貶值通道,礦價短期也難以明顯下跌。因此,下月成本對鋼價支撐依然強勁。

其四、資本市場。在供需改善、人民幣貶值、資金流動性充裕等多重因素支撐下,近期大宗商品市場迎來久違的牛市,從黑色、有色、化工到農產品,各個板塊商品期貨價格輪番大幅上漲,市場看多氛圍濃厚。在這大環境下,“大空頭”高盛近日也選擇了由空轉多,表示在全球范圍制造業回暖大環境下,投資者明年應該押注大宗商品價格走高。商品期貨的走強,對整體鋼價走勢也將形成提振。

綜上,筆者個人最后對2016年12月份滬上螺紋鋼價格走勢作以下推測:近期煤焦和鐵礦石價格輪番大幅上漲,鋼廠在鋼價上漲過程中利潤反而出現縮減,11月以來受成本攀升及原料供應緊張影響減產的鋼廠明顯增多。而近期多地發布環保限停產措施,河北、山西、河南等地多家鋼廠面臨長時間停產、限產。此外,自10月份樓市降溫以來,資金加速流入大宗商品領域的跡象明顯,推動各類商品價格輪番上漲,市場看多氛圍濃厚。因此,盡管12月份國內鋼市面臨需求減弱的壓力,但在成本高位、鋼廠減產、資金充裕等因素影響下,國內鋼價或仍有進一步走高的動力。基于此,預計12月份滬市優質品螺紋鋼代表規格價格(以西本指數為基準),或將在3100-3300元/噸區間震蕩上行。[文]西本新干線特邀評論員2016-11-25

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺