西本要聞

2017年1月西本新干線鋼材價格指數走勢預警報告

2016年12月30日12:17 來源:西本資訊

本期觀點:需求萎縮 弱勢下行

時間:2017-1-1—2016-1-31

關鍵詞:需求 政策 資金 成本

新干線編者注:本文為西本新干線特邀分析文稿,作者授權西本新干線及其合作者刊登本作品,相關媒體及網站轉載本文請務必標明本文出處為西本新干線(www.96369.net)或其相關合作者。本文觀點純屬特邀作者個人意見,與本網站立場無關,據此操作,風險自擔。非常感謝您對我們的支持。

本期導讀:

●行情回顧:市場邏輯不斷轉換,期現鋼價沖高回落;

●供給分析:產量平穩出口回升,社會庫存持續增加;

●需求分析:地產基建增速回落,樓市調控再次加碼;

●成本分析:原料價格先漲后跌,鋼企盈利處于高位;

●宏觀分析:高層淡化經濟增速,貨幣政策面臨從緊;

●綜合觀點:1月份國內鋼價將面臨較大的下行壓力。一是當前宏觀環境已發生改變,高層淡化經濟增速,房地產調控繼續加強,中長期需求端趨弱;二是當前時間和天氣都對銷售不利,1月真正銷售時間也就10天左右,然后需求將會進入一個多月的休眠期;三是社會庫存至今已連續六周出現上升,庫存累積速度超出預期;四是鋼材期貨大幅貼水現貨,對現貨價格將形成壓制。因此,預計1月份國內鋼價整體將呈先跌后穩、弱勢下行走勢。基于此,預計1月份滬市優質品螺紋鋼代表規格價格(以西本指數為基準),或將在3200-3400元/噸區間震蕩下行。

行情回顧:12月鋼價沖高回落

一、行情回顧篇

12月份國內鋼價與4月份有些許相像,均表現為急漲急跌走勢,上半月持續暴漲至近三年的價格新高,下半月市場風云突變,價格大幅殺跌,基本抹去上半月漲幅。上半月國內多地掀起中頻爐生產線排產風暴、北方地區頻繁發布重污染天氣紅色預警,導致市場供應出現強烈的收縮預期,鋼價持續上漲。下半月隨著美聯儲加息并上調明年加息預期次數、中央經濟工作會議釋放出淡化經濟增速及加大房地產調控的預期、以及年末資金緊張等,國內債市、股市、商品普遍大幅回調,螺紋鋼期貨從最高點3557元/噸暴跌至最低點2846元/噸,帶動現貨價格整體大幅下跌。

截至12月30日,西本鋼材指數收在3390元/噸,較上月末上漲70元/噸,月環比漲幅為2.11%,較去年同期價格上漲1350元/噸,同比漲幅為66.18%。12月29日螺紋鋼期貨主力合約RB1705收盤價格為2952元/噸,較上月末下跌48元/噸,月環比跌幅為1.6%。本月西本鋼材指數最高價為12月13日的3770元/噸,創2013年12月19日以來的價格新高;螺紋鋼期貨最高收盤價格為12月13日的3505元/噸,創2014年2月20日以來的新高。整體來看,本月現貨在上漲階段漲幅與期貨基本同步,但下跌階段跌幅明顯小于期貨,目前期現價差已擴大至300元/噸左右,對下月現貨價格走勢將會形成明顯壓制。

綜上,2016年12月份國內現貨鋼價先漲后跌,那么接下來的1月,鋼價走勢如何?春節即將臨近,社會庫存將進一步累積,對鋼價走勢會否形成壓力?國內中頻爐整治事件仍在發酵,對鋼價能否形成支撐?原材料價格表現如何?帶著諸多問題,一起來看2017年1月滬上建筑鋼材行情分析報告。

供給分析:11月產量平穩出口回升

●12月社會庫存持續攀升

●11月粗鋼日均產量基本持平

●11月鋼材出口量小幅回升

●下月建筑鋼材產能釋放預期

二、供給分析篇

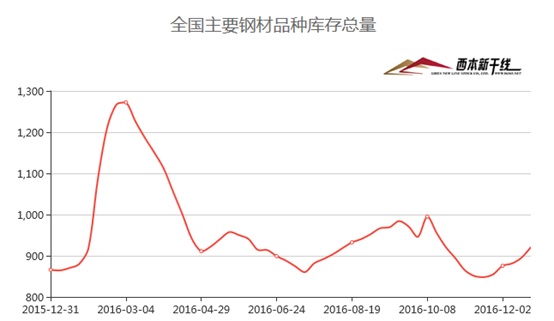

1、國內建筑鋼材庫存現狀分析

西本新干線監測庫存數據顯示,截至12月30日,國內主要鋼材品種庫存總量為947.65萬噸,較11月末增加92.65萬噸,增幅10.84%,較去年同期增加55.05萬噸,增幅6.36%。分品種來看,12月份與11月份比較,全國螺紋鋼、線材、熱軋板卷、冷軋板卷、中厚板庫存量分別增加75.35萬噸、增加26.9萬噸、減少6.9萬噸、減少4.55萬噸和增加1.85萬噸,分別上升19.07%、上升30.99%、下降3.43%、下降4.35%和增長2.09%。可見本月國內鋼材庫存持續攀升,尤其是建筑鋼材庫存大幅增加,其中螺紋鋼庫存量較去年同期已增加約30%,板材庫存整體依然呈下降趨勢,這也是近期板材走勢整體強于建筑鋼材的主要原因。

從鋼廠庫存來看,據中鋼協數據顯示,截止12月上旬末,重點鋼企鋼材庫存為1281.81萬噸,比上一旬增加42.16萬噸,增幅3.40%;比11月上旬末減少9.67萬噸,降幅0.75%;比去年同期減少152.19萬噸,降幅10.61%。

與去年同期相比較,全國鋼材市場庫存增加55萬噸,鋼廠庫存降低152萬噸,市場庫存和鋼廠庫存合計較去年同期下降97萬噸,而上月為下降296萬噸。產業鏈庫存同比降幅明顯趨緩,顯示市場整體供需矛盾有所加劇。

2、 國內鋼材供給現狀分析

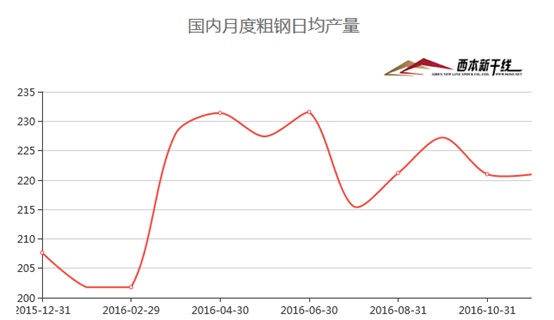

從鋼廠生產情況來看,據國家統計局數據,1-11月份我國粗鋼、生鐵和鋼材累計產量分別為73894萬噸、64326萬噸和104344萬噸,同比分別增長1.1%、0.4%和2.4%。11月份我國粗鋼、生鐵和鋼材產量分別6629萬噸、5723萬噸和9540萬噸,同比分別增長5%、5.3%和1.7%;日均產量分別為220.97萬噸、190.77萬噸和318萬噸,較10月份日均產量分別下降0.02%、增長0.64%和增長0.92%。

另據中鋼協統計,12月上旬重點鋼企粗鋼日均產量171.24萬噸,環比上一旬減少0.72萬噸,下降0.42%。據此估算,本旬全國粗鋼日均產量225.63萬噸,旬環比減少0.84萬噸,下降0.37%。

3、國內鋼材進出口現狀分析

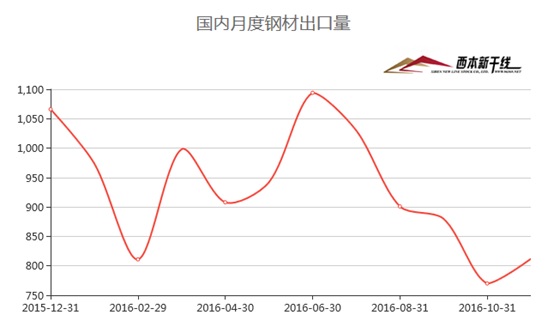

從鋼材進出口數據來看,海關總署數據顯示,2016年11月我國出口鋼材812萬噸,較上月增加42萬噸,同比下降15.5%;1-11月我國累計出口鋼材10068萬噸,同比下降1%。11月我國進口鋼材111萬噸,較上月增加3萬噸,同比增長20.65%;1-11月我國累計進口鋼材1202萬噸,同比增長3.6%

11月我國進口鐵礦砂及其精礦9198萬噸,較上月增加1118萬噸,同比增長11.99%;1-11月我國累計進口鐵礦砂及其精礦93524萬噸,同比增長9.2%。11月我國出口焦炭93萬噸,較上月增加6萬噸;1-11月我國累計出口焦炭922萬噸,同比增長12.4%。

結合產量和進出口數據測算,1-11月份粗鋼和鋼材資源供應量分別為64484萬噸和95478萬噸,同比分別增長1.5%和增長2.8%;11月份我國粗鋼和鋼材資源供應量分別為5884萬噸和8839萬噸,同比分別增長9.2%和3.8%。

4、下月建筑鋼材供給預期

綜合來看,近期國內去產能及中頻爐整治力度依然較大,加之冬季鋼廠例行檢修增多,預計12月份國內粗鋼產量環比仍將小幅下降。但值得注意的是,當前鋼廠整體利潤情況維持在較高水平,鋼廠主動增產的積極性仍然較高。而隨著國內外價差的縮小以及國外反傾銷不斷增多,我國鋼廠出口接單量出現下降,部分鋼廠1月份訂貨比例較12月份明顯上升,下月市場供應壓力將有所加大。

需求分析:12月終端需求明顯萎縮

●12月滬建筑鋼材需求環比繼續回落

●預計1月建筑鋼材需求將大幅下滑

三、 需求形勢篇

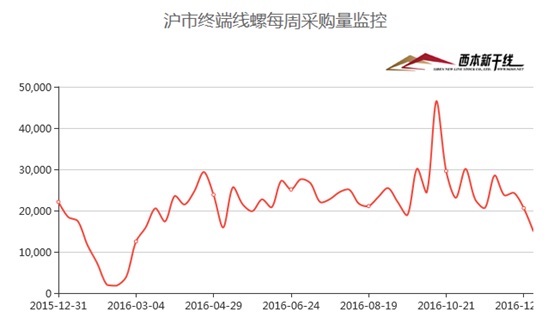

1、滬上建筑鋼材銷量走勢分析

12月上半月國內鋼價大幅上漲,同時部分工地在趕工期,終端備貨積極性較強,市場成交基本正常。下半月隨著鋼價轉跌以及氣溫下降,工地采購量明顯回落,整體成交量日漸萎縮。12月全月終端需求環比繼續回落,西本新干線監測的滬線螺終端日均采購量環比下降8.09%。1-11月房地產、基建投資增速雙雙回落,同時房屋新開工面積、房地產企業到位資金增速也全面回落,國內鋼市需求受到明顯抑制。在供應相對平穩的情況下,自11月下旬以來全國鋼材市場庫存已連續六周出現上升,也印證國內需求萎縮較為明顯。

2、國內建設投資額度分析

從主要投資來看,1-11月,我國固定資產投資累計同比增長8.3%,較1-10月份持平。11月季調后的投資環比增速為0.54%,低于10月的0.6%。1-11月民間投資同比3.1%,比1-10月加快0.2個百分點,連續第4個月回升。由于當前制造業投資中仍以民間資本為主,11月制造業投資增速大幅提高了5.6個點,因此制造業回暖同步帶動了民間投資的持續回升。從三大投資來看:

房地產投資增速回落。1-11月房地產開發投資同比增長6.5%,比1-10月回落0.1個百分點。11月地產投資當月增速5.7%,較10月大幅下挫了7.7個百分點。施工面積11月累計同比增長2.9%,增速比1-10月份回落0.4個百分點;房屋新開工面積11月累計同比7.6%,增速回落0.5個百分點;表明前期地產銷售的連續下降、信貸社融的高位回落開始傳導到投資端,然而近期以挖掘機和重卡為代表的工程機械銷量持續高增預示著后期的基建和地產的投資不會過度回落。

制造業投資大幅回升。1-11月,我國制造業投資累計增速為3.6%,較1-10月份增速上升0.5個點。11月制造業投資增速達到8.4%,較上月大幅提高了5.6個點。制造業投資增速從2011年以來經歷了4年多的持續下滑之后,最近幾個月低位企穩的跡象明顯,累計同比增速在8月份觸及2.8%的低點之后,在隨后的9月份反彈至3.1%,在10月份持平之后在11月反彈至3.6%。制造業投資的驅動因素主要來自PPI回升帶動制造業企業補庫和企業利潤改善,工業企業在通過淘汰過剩和落后產能減輕包袱之后,逐步開始建設先進產能來實現產業和產品升級來滿足市場需要。

基建投資小幅下降。1-11月基建投資累計同比增速為17.2%,比前10月份下降0.4個百分點,當月同比13.7%,盡管增速仍處高位,但已明顯低于前期15-16%的增速。1-11 月基建投資增速有所回落的原因主要受鐵路投資增速回落較大(回落 4.3 個百分點)的影響。從目前的國家政策導向來看,擴大基礎設施投資將成為2017年主要方向,同時進一步擴大赤字規模,提高赤字率將成為主要方式,后期基建投資增速仍將維持在較高水平。

3、下月建筑鋼材需求預期

從當前形勢來看,本月召開的中央經濟工作會議及中央財經領導小組會議均明確提出要“抑制房地產泡沫”,顯示2017年國家對房地產的態度仍將延續2016年10月以來的加強對重點城市進行收緊的總思路,后期房地產銷售和投資都將面臨繼續下行壓力。而1月份受元旦和春節假期影響,市場實際銷售的時間將相當有限,1月中旬以后市場就將基本處于交易停滯局面,預計下月市場整體需求將大幅萎縮。

成本分析:進口礦價高位運行

●12月原料價格走勢分化

●主要區域建筑鋼材出廠價格分析

●1月建筑鋼材成本走勢預測

四、成本分析篇

1、原材料成本分析

本月國內原料價格走勢分化,表現不一。其中,鋼坯價格前半月暴漲,后半月大幅下跌;鐵礦石價格持續偏強運行,進口礦價圍繞80美元/噸關口波動;焦炭和廢鋼價格受到供應增多、需求回落因素影響,整體震蕩下跌。根據西本新干線監測數據顯示,截至12月30日,唐山地區普碳方坯價格為2740元/噸,月環比上漲90元/噸;江蘇地區廢鋼價格為1800元/噸,月環比下跌80元/噸;山西地區焦炭價格為1760元/噸,月環比下跌140元/噸,連續4個月上漲之后首次出現下跌;唐山地區66%品味干基鐵礦石價格為730元/噸,月環比上漲20元/噸。與此同時,品位62%普氏鐵礦石指數為80.75美元/噸,月環比上漲7.75美元/噸。

分品種來看,12月份國內鋼坯市場先漲后跌。上半月受環保整頓影響,唐山地區普碳方坯出廠價格最高升至3110元/噸,20MnSi方坯價格為3250元/噸,較11月底大漲450元左右,再創今年新高。下半月后,隨著鋼材市場成交轉弱,加之河北、廣東地區不少軋材企業因環保整頓相繼停產,鋼坯廠家直發成交明顯偏弱,唐山普碳方坯出廠價格回落至2750元左右震蕩盤整。從需求情況看,目前唐山地區帶鋼企業開工率較11月底下降4%至75%左右;型材開工率下降10%至45%左右,建材開工率下降15%至20%左右,日需求量持續降低。目前唐山市場庫存在50萬噸左右,較11月底基本持平。考慮到近期快速降溫后各地建材需求下降明顯,且各地環保壓力依然較大,調坯廠家采購謹慎,鋼坯需求不容樂觀。預計2017年1月上半月市場繼續以陰跌整理為主,下半月逐步回穩。

本月國內焦炭價格震蕩下跌,山西臨汾地區二級冶金焦出廠價降至1720元/噸左右,河北、山東市場二級冶金焦出廠價格為2000-2040元/噸,較11月底下跌100-120元,少數焦企因庫存較大,累計降幅達到150元/噸左右。由于近期鋼材價格震蕩偏弱,加上部分鋼廠因環保限產,導致焦炭需求有所減弱,焦企廠內庫存增多,一些鋼廠仍有壓價意向。預計元月份國內焦炭價格仍以小幅下跌為主。

本月12月份國內廢鋼市場先抑后揚。受中頻爐整治風波影響,月初南方多數地區廢鋼價格下跌30-50元/噸,整頓重災區河北部分地區降幅達到100元左右。中旬后,由于不少貿易商惜售挺價,加上廢鋼價格明顯低于鋼材及其它原料品種,部分鋼廠重新加大補庫力度,廢鋼價格逐漸回穩,局部地區價格反彈50-80元/噸不等。截止12月底,江浙滬地區重廢(>6mm)價格在1820-1850元/噸,基本與11月底持平;兩湖、兩廣地區重廢價格上漲60-80元至1780-1800元/噸;河北地區重廢價格上漲50元至1650-1680元/噸。目前國內重廢與螺紋鋼的價差拉大至1300-1400元/噸,明顯偏離正常水平,不少貿易商無意低價出貨,華東部分主導鋼廠到貨量較12月初下降了20%-30%。預計2017年1月份國內廢鋼價格有望小幅上漲。

從鐵礦石市場來看,本月國內鐵精粉價格先漲后跌,河北地區鐵精粉出廠價格上漲10-15元至740元/噸,安徽地區鐵精粉出廠價上漲25元至715元/噸左右。隨著春節臨近,部分選廠開始停止作業,對設備進行檢修,對當前國內鐵精粉價格形成一定的支撐。加上進口礦價處于高位,國產礦仍有一定的競爭優勢。預計下月國內鐵精粉價格以穩為主。本月進口礦價格走勢相對偏強,普氏62%粉礦價格一直在77-84美元/噸(CIF)之間震蕩運行。截止12月29日,普氏62%進口礦指數報80.75美元/噸,較上月末上漲7.75美元/噸。雖然期間一些貿易商也曾因期貨大跌、鋼市轉弱、美聯儲加息等因素的影響心態出現動搖,主動降價出貨,但總體來說仍是相對偏強的格局。在12月下旬北方壓力環保稍有緩和后,天津港、京唐港成交都有明顯改善,高品位礦需求較好,與低品礦價差進一步拉大。由于元月份正值南半球雨季,巴西、澳大利亞鐵礦石供應都會受到影響,在目前利潤可觀而原料庫存相對偏低的情況下,預計鋼廠在春節前仍將加大補庫力度。另一方面,人民幣持續貶值將繼續為鐵礦價格提供有力支撐。預計下月進口鐵礦石價格仍將圍繞80美元/噸一線震蕩運行。

在12月大部分時間里,波羅的海干散貨運價指數(BDI)指數持續大幅下跌,下旬止跌回升。截止12月23日,BDI指數收于961點,較11月末下跌243點。雖然BDI指數在2015年的大幅下跌后,于2016年走出先降后升的V型反轉圖形,但這種反轉并未持續太久,11月中旬BDI指數在反彈至千點以上后,再次出現連跌走勢。BDI指數在上漲后再次下跌的根源在于需求不足、運力過剩。在多數航運企業業績虧損,和資金緊張的大背景下,2016年航運業的重組大戲也轟轟烈烈的陸續上演。尤其是航運巨頭之間的兼并重組,令航運企業的規模再次擴張。而中遠與中海的合并,更是成為全球航運業的關注焦點。雖然航運企業忙著兼并重組同時還組建新聯盟,但是航運業的運力過剩問題卻依然無法根除。預計下月BDI指數將以震蕩整理為主。

2、主要區域建筑鋼材出廠價格分析

本月國內板材龍頭企業寶鋼、武鋼、鞍鋼出臺1月份價格政策,對熱軋、冷軋等主流產品出廠價格繼續大幅上調300-800元/噸不等,顯示在下游汽車、家電行業需求強勁的帶動下,板材廠家訂單充足,對后市依然看好。建筑鋼材廠家在上半月出廠價格大幅上調,下半月隨著鋼價回落,部分鋼廠出廠價格跟隨下調。值得一提的是,華東地區主導鋼廠沙鋼在下旬市場價格出現大跌的情況下,依然選擇對出廠價格上調100-150元/噸,全月出廠價格累計上調幅度達到350-450元/噸,顯示鋼廠挺價意愿仍相當強烈。不過當前鋼廠出廠價格與市場價格倒掛幅度接近300元/噸,在下月需求趨弱的局面下,鋼廠出廠價格將面臨較大的補跌壓力。

3、下月建筑鋼材成本預期

綜上所述,當前焦煤、焦炭已從供應緊張向供應偏寬松形勢轉變,市場看跌氣氛依然很濃,鋼廠方面繼續打壓價格的意愿很強,后期價格仍將震蕩下跌。鐵礦石市場高品位資源緊缺的局面有所緩解,本月價格表現依然強勢,但整體看后期難以持續。而當前鋼廠出廠價格與市場價格大幅倒掛,后期鋼廠價格面臨較大的補跌壓力。因此,預計下月鋼廠成本將震蕩回落。

宏觀經濟:11月經濟短期平穩

●宏觀經濟數據分析

●宏觀經濟走勢預測

五、宏觀分析篇

一、11月經濟短期平穩,中央淡化經濟增速目標

11月主要經濟數據整體平穩,生產略升,消費超預期改善,投資基本平穩,民間投資與制造業投資繼續回升,但地產、基建投資增速下行。11月規模以上工業增加值同比增速6.2%,較上月略升0.1個百分點;11月社零同比名義增長10.8%,較上月回升0.8個百分點;11月全國固定資產投資累計增速為8.3%,增速與1-10月份持平。其中,1-11月房地產開發投資同比增長6.5%,比1-10月回落0.1個百分點,當月投資同比增長5.7%,較10月大幅回落7.8個百分點;制造業投資累計增長3.6%,較1-10月份增速上升0.5個點,當月投資大幅改善至8.4%,創一年最高水平;基建投資累計同比增長17.2%,比前10月份下降0.4個百分點,當月同比13.7%,較10月回落1.6個百分點。

本月中旬召開的中央經濟工作會議,沒有像往年一樣提及下一年GDP增速區間,意味著決策層將淡化經濟增速,而更加注重經濟增長的內生動能和長期可持續性。同時,中央經濟工作會議及中央財經領導小組會議均明確提出要“抑制房地產泡沫”,強調“房子是用來住的、不是用來炒的”,構成了明年房地產調控的主基調。12月份上海、北京、武漢、鄭州等熱點城市再次出臺新一輪樓市收緊新政,國內樓市整體降溫明顯。一線城市典型代表北京也在日前明確指出,堅決抑制投資投機行為,確保2017年房價環比不增長。這意味著,控制房價已成房地產調控的第一要務。在樓市調控政策從嚴以及貨幣政策邊際收緊的情況下,預計后期房地產銷售及投資增速進一步下行的可能性加大,對國內鋼市需求將形成利空影響。

二、中央嚴查部分企業違法違規行為,鋼鐵去產能仍將加碼

12月22日,中共中央政治局常委會聽取國務院關于江蘇華達鋼鐵有限公司和河北安豐鋼鐵有限公司違法違規行為調查處理工作的匯報,兩名副省長受到處分,責令江蘇省對全省生產銷售“地條鋼”、新增鋼鐵產能等違法違規行為進行徹底整治;責令河北省限期拆除安豐公司原有全部老舊1000立方米以下高爐、100噸以下轉爐。國務院總理李克強強調:“只有堅定不移化解落后產能,才能實現經濟的轉型升級。決不能讓落后產能擠占先進產能!”

近日發改委等五部委發布遏制鋼鐵煤炭違規產能及打擊地條鋼通知,明確指出,對于不符合《產業結構調整指導目錄(2011年本)(修正)》等有關規定的落后產能,要立即關停并拆除相關生產設備。嚴厲打擊“地條鋼”非法生產行為,對“地條鋼”生產企業,堅決實施斷電措施,堅決拆除并銷毀工頻爐、中頻爐設備。該《通知》的下發,意味著地條鋼整治行動正式在全國范圍內展開。目前國內已有多個省份將打擊“地條鋼”作為工作重點,山東省于12月24日召開進一步排查整治“地條鋼”專項督查動員會,宣布對制售地條鋼等違法違規行為零容忍,廣東清遠嚴厲打擊“地條鋼”,關停400立方米以下煉鐵高爐,湖南的漣源和常德也紛紛加入打擊“地條鋼”的行列。

中央經濟工作會議強調2017年是去產能攻堅年,要更加嚴格控制新增產能,更加堅決淘汰落后產能,更加嚴厲打擊違法違規行為,說明明年鋼鐵去產能力度不會放松。據經濟參考報報道,2017年煤炭、鋼鐵行業去產能數量指標或增加一成以上,同時去產能范圍將擴至水泥、玻璃、電解鋁和船舶等行業。近日,河北省將2017年去產能目標從壓減煉鐵產能1624萬噸、煉鋼產能1562萬噸提高到壓減煉鐵產能1714萬噸、煉鋼產能1986萬噸,這表明,明年全國鋼鐵去產能力度將更大,行政手段和環保手段或將有所加碼。后期去產能及環保治理推進,仍將是支撐鋼價的重要因素。

三、新增信貸超出預期,貨幣政策面臨邊際從緊

央行數據顯示, 11月末,廣義貨幣M2同比增長11.4%,增速分別比上月末和去年同期低0.2個和2.3個百分點;狹義貨幣M1同比增長22.7%,增速比上月末低1.2個百分點,比去年同期高7個百分點。M1與M2之間的剪刀差縮小至11.3個百分點。11月當月社會融資規模增量為1.74萬億元,比去年同期多7111億元,較10月的8963億元環比增長近一倍。新增人民幣貸款7946億元,較10月多增1433億元。其中,住戶部門貸款增加6796億元,占新增總額的85.5%。中央經濟工作會議將2017年貨幣政策基調從“穩健”轉為“穩健中性”,從保持流動性“合理充裕”變為維護流動性“基本穩定”,“防控金融風險”可謂是全篇反復強調的重中之重,顯示明年貨幣政策已基本確認將邊際收緊。隨著房地產調控和資金面偏緊等因素,未來貸款和社融增長可能會有所放緩。

北京時間15日凌晨,美聯儲將聯邦基金利率目標區間上調25個基點到0.5%至0.75%的水平,符合市場普遍預期,這是美聯儲時隔一年后再度加息,美聯儲同時預計2017年將加息三次。隨著加息靴子正式落地,特別是美聯儲對2017年加息次數的預測高于市場預期,意味著美國利率和美元進入更強上升通道。對我國而言,美聯儲貨幣政策的收緊無疑將進一步加劇資金流出的壓力,美元走強對人民幣匯率也將持續施壓,加之國內通脹預期不斷升溫,將進一步掣肘我國央行的貨幣政策空間。

國際市場:12月國際鋼價繼續上漲

●國際主要鋼材市場分區域分析

●國際鋼材市場下月以穩為主

六、國際市場篇

根據西本新干線綜合處理的數據(如上表)顯示,12月份國際鋼市全面上漲。具體數據如下:

螺紋鋼價格多數上漲。歐美市場方面:12月與11月同期相比較,美國鋼廠價格上漲11美元/噸,進口價格下跌3美元/噸。同期,歐盟鋼廠價格上漲5美元/噸,進口價格上漲21美元/噸,德國市場價格上漲6美元/噸。

亞洲市場方面:中國市場價格上漲13美元/噸,中國出口價格上漲45美元/噸;韓國市場報價上漲31美元/噸;日本市場價格下跌22美元/噸,出口價格持平。另外,中東進口價格持平,土耳其出口價格上漲5美元/噸,獨聯體國家出口報價上漲10元/噸。

方坯價格震蕩上漲:112月份與11月同期相比較,土耳其出口報盤(FOB價)下跌5美元/噸,獨聯體出口黑海報盤(FOB價)上漲5美元/噸;與此同時,中東市場進口價格上漲10美元/噸,東南亞進口(CFR)價格上漲45美元/噸。

另據國際鋼協統計,2016年11月份全球66個主要產鋼國和地區粗鋼產量為1.32億噸,同比增長5%,連續6個月同比增長。1-11月份全球粗鋼累計產量為14.7億噸,同比增長0.4%。11月份中國大陸粗鋼產量為6629萬噸,同比增長5%。扣除中國后,11月份全球粗鋼產量為6611萬噸,同比增長5%。11月份全球鋼廠的產能利用率為69.6%,較10月份下降0.1個百分點,較去年11月份增長2.5個百分點。11月份全球粗鋼日均產量為440萬噸,環比下降0.5%。

總結來看,盡管目前國際鋼材市場保持堅挺,1月份仍然為傳統需求淡季,受圣誕節和新年假期影響,西方國家粗鋼產量將季節性大幅下降,預計1月份國際鋼價將震蕩運行。

七、綜合觀點篇

全面總結一下2017年1月份分析報告內容,西本新干線分析認為,1月份國內鋼價基礎運行條件如下:

其一、需求層面。1-11月房地產、基建投資增速雙雙回落,同時房屋新開工面積、房地產企業到位資金增速也全面回落,國內鋼市需求受到明顯抑制。本月召開的中央經濟工作會議及中央財經領導小組會議均明確提出要“抑制房地產泡沫”,顯示2017年國家對房地產的態度仍將延續2016年10月以來的加強對重點城市進行收緊的總思路,后期房地產銷售和投資都將面臨繼續下行壓力。而1月份受元旦和春節假期影響,市場實際銷售的時間將相當有限,1月中旬以后市場就將基本處于交易停滯局面,預計下月市場整體需求將大幅萎縮。

其二、供給層面。11月份粗鋼日均產量環比基本持平,生鐵及鋼材日均產量環比還出現較明顯上升,說明盡管近期國內去產能及環保整治風暴愈演愈烈,但對全國鋼廠生產整體并未形成明顯影響,國內粗鋼產量依然維持在相對高位。不過當前市場政策層面帶來供應收縮的預期依然強烈,國務院嚴肅公開查處兩家鋼企違法、違規行為,全國大范進行中頻爐整治,加之冬季鋼廠例行檢修增多,預計12月份國內粗鋼產量環比仍將小幅下降。但值得注意的是,隨著國內外價差的縮小以及國外反傾銷不斷增多,我國鋼廠出口接單量出現下降,部分鋼廠1月份訂貨比例較12月份明顯上升。而自11月下旬以來,國內鋼材社會庫存已連續六周出現上升,螺紋鋼庫存較去年同期增幅約30%,庫存累積速度超出預期。下月市場供應壓力將有所加大。

其三、成本因素。12月上半月鋼價漲幅遠大于原料,鋼廠盈利大幅擴大,下半年盈利有所縮小,但仍處于高位。截止12月30日,西本鋼材指數較上月末上漲90元/噸,同期成本指數下跌123元/噸,螺紋鋼生產企業噸鋼毛利達到339元/噸,多數企業仍有一定的利潤空間。當前焦煤、焦炭已從供應緊張向供應偏寬松形勢轉變,市場看跌氣氛依然很濃,鋼廠方面繼續打壓價格的意愿很強,后期價格仍將震蕩下跌。鐵礦石市場高品位資源緊缺的局面有所緩解,本月價格表現依然強勢,但整體看后期難以持續。而當前鋼廠出廠價格與市場價格大幅倒掛,后期鋼廠價格面臨較大的補跌壓力。因此,當前成本對鋼價依然難以形成提振。

其四、宏觀層面。中央經濟工作會議釋放出淡化經濟增速、加強房地產調控、貨幣政策邊際收緊等預期,使得市場對于明年需求以及資金面的擔憂加劇。12月下旬以來股市、債務、商品期貨普遍大幅下跌,螺紋鋼期貨主力合約跌破2900元/噸關口,相對于現貨大幅貼水,對后期現貨鋼價走勢將形成明顯壓制。

綜上,筆者個人最后對2017年1月份滬上螺紋鋼價格走勢作以下推測:1月份國內鋼價將面臨較大的下行壓力。一是當前宏觀環境已發生改變,高層淡化經濟增速,房地產調控繼續加強,中長期需求端趨弱;二是當前時間和天氣都對銷售不利,1月真正銷售時間也就10天左右,然后需求將會進入一個多月的休眠期;三是社會庫存至今已連續六周出現上升,庫存累積速度超出預期;四是鋼材期貨大幅貼水現貨,對現貨價格將形成壓制。因此,預計1月份國內鋼價整體將呈先跌后穩、弱勢下行走勢。基于此,預計1月份滬市優質品螺紋鋼代表規格價格(以西本指數為基準),或將在3200-3400元/噸區間震蕩下行。[文]西本新干線特邀評論員2016-12-30

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺