最新資訊

華東鋼市周評(2月3日-2月10日)

2017年02月10日17:22 來源:西本資訊

一、【華東鋼市:期貨攀高 鋼廠挺價】

點評:新的一年開啟新的希望,本周鋼貿商基本開門營業,市場現貨增加明顯,終端需求尚未恢復,資金暫時比較緊張。周初,黑色系期貨集體下挫,多數鋼廠維持平盤,除杭州鋼價下跌外,周邊報價均維持平穩。周二,鋼廠繼續表現堅挺,黑色系期貨多頭發力,市場信心得到提振。市場反饋,馬鋼三鋼軋一直處于停產檢修,鋼廠自有庫存偏低,部分規格出現緊缺,午后合肥一檔螺紋售完。另悉,永鋼2月二期建材計劃量為螺紋9折,線材和盤螺不打折。周三,馬鋼、南鋼等鋼廠均小幅上調,黑色系期貨開盤后走強,唐山鋼坯上漲整體上漲,各地報價上漲30-50元/噸。周四,期螺多空博弈窄幅震蕩,尾盤一度加速跳水,杭州鋼價小幅下跌,其余鋼市或穩或微漲。周五午后,黑色系期貨集體大漲,鐵礦石一度漲停,萊鋼永鋒和南鋼等鋼廠停止接單,杭州、合肥等鋼市部分商家封盤惜售,各地報價均現上漲。截止周五早盤,截華東七大鋼市高線平均漲跌幅較上周五上漲27.14元/噸,螺紋平均漲跌幅較上周五上漲32.86元/噸,盤螺平均漲跌幅較上周五上漲28.57元/噸。

中物聯鋼鐵物流專業委員會1日發布的指數報告,1月份國內鋼鐵行業PMI指數為49.7%,較上月回升2.1個百分點,顯示出在宏觀經濟企穩回暖的背景下,鋼鐵行業形勢也略有改善。近期河北、江蘇、山東等地上報了2017年去產能計劃,其中江蘇從2017年開始,兩年時間壓減鋼鐵(粗鋼)產能1170萬噸。資金方面,由于春節前逆回購操作量是逐漸增加的,資金凈回籠力度較強, 2月7日至2月10日,公開市場凈回籠規模分別是1200億、1250億、1500億和800億。中鋼協統計,1月中旬重點鋼企粗鋼日均產量162.37萬噸 ,環比上一旬減少4.17萬噸,降幅2.51%,創去年8月上旬以來旬度產量新低。進出口方面,2017年1月我國出口鋼材742萬噸,較上月減少38萬噸,同比下降23.2%,單月出口量創2014年7月以來的新低。1月份我國進口鋼材109萬噸,較上月減少10萬噸,同比增長17.7%。基于利空因素均有,后期需求處于逐步啟動中,預計,下周華東鋼市行情呈現震蕩趨高態勢。

(一)下圖為2016年1月4日-2017年2月10日杭州西本優質品市場價格走勢圖:

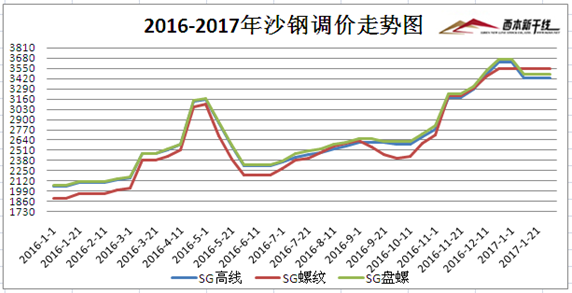

(二)下圖為2016年1月1日-2017年2月1日沙鋼調價走勢圖:

二、【華東鋼廠:鋼廠上調 鴻泰公告】

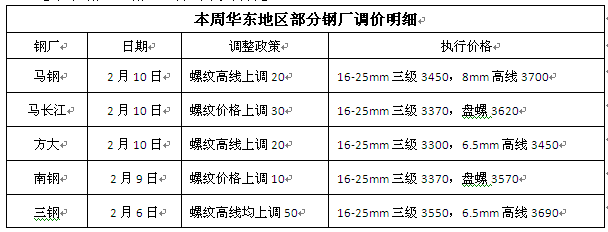

點評:春節期間,沙永中等鋼廠對上旬價格政策維持平盤,調后沙鋼螺紋3550元/噸,線材3430元/噸,盤螺3470元/噸,對上期沒有補差。節后,2月6日福建三鋼對建材價格上調50元/噸,調后螺紋3550元/噸,線材3690元/噸。2月9日萊鋼永鋒對螺紋價格上調至3230元/噸,并要求在此價格基礎之上一律不許低賣,否則將采取停單和罰款措施。另外,本周安徽馬鋼對合肥建材調價累計大幅上調110元/噸;江西方大特鋼對南昌建材累計上調60元/噸,江蘇南鋼對南京地區建材價格累計上調80元/噸。

沙鋼方面,2016年,面對復雜嚴峻的市場形勢,沙鋼集團全年共完成煉鐵3020萬噸、煉鋼3325萬噸、軋材3254萬噸;全年實現銷售收入1983億元、利稅79.5億元、利潤50.5億元,其中利潤指標同比增長166%,公司效益水平在鋼鐵同行中繼續名列前茅。同時連續第8年進入世界500強,2016年位列第314位。江蘇鴻泰:于2月7日至2月13日發布公告,稱2017年江蘇鴻泰承諾壓減煉鋼產能200萬噸,1月9日已將10臺40噸中頻爐封存,設備將于2017年2月底前全部拆除,并承諾不再恢復生產。

三、【華東庫存:庫存增加 出口下降】

點評:節日期間,鋼市新資源陸續正常到貨,節后各地市場現貨庫存都明顯增強。本周為節后第一周,終端需求開啟不足三成,各地市場呈現有價無市局面,市場庫存資源消化緩慢。據有關統計,163家鋼廠高爐開工率74.86%增0.14%,產能利用率83.04%增0.05%,鋼廠盈利率76.69%增1.84%。本周高爐生產變化較小,但前期限產高爐恢復正常生產,生鐵產量本周增長1%,且部分鋼廠于本月中下旬期間有復產計劃,后期高爐開工率可能進一步小幅回升。另外,1月份各省兩會陸續召開,煤炭、鋼鐵去產能方案相繼出爐。在21個省份的去產能計劃中,河北省居鋼鐵去產能之首,共退出3186萬噸;山西、河南、貴州居煤炭去產能前三,分別為2000萬噸、2000萬噸、1500萬噸。

海關統計,2017年1月的中國鋼材出口量,仍然繼續下跌。根據資訊機構出口調研小組對1月份國內鋼材出口的調研數據,2017年1月份國內鋼材出口量同比繼續大幅下降,跌幅超過20%,環比去年12月的出口量小幅下降,預計出口量在750萬噸左右,并創下近30個月來新低。鋼材出口量大幅萎縮,給國內市場加重資源壓力。市場方面,據不完全統計,本周末杭州螺紋鋼庫存量在65萬噸左右,較上周同期增加21萬噸,線材庫存達10萬噸,比上周同期增加0.95萬噸;上海螺紋鋼庫存在25.15萬噸,較上周同期增加2.9萬噸,線材庫存為13萬噸左右,較上周同期增加0.7萬噸。

四、【爐料市場:鋼坯大漲 礦石增加】

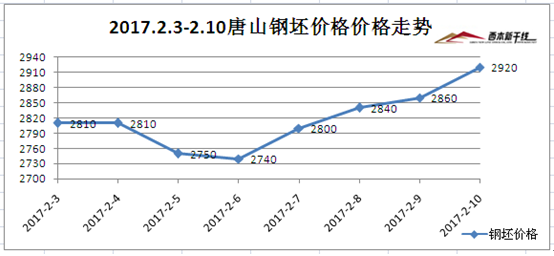

備注:本周五鋼坯報價截止午后16:00,尾盤價格可能存在調整。

點評:上周末,唐山普碳鋼坯累計下跌60元/噸,報在2750元/噸;周一唐山鋼坯下跌10元/噸報2740元/噸,周二唐山鋼坯上漲60元/噸報2800元/噸,周三唐山鋼坯上漲40元/噸報2840元/噸,周四唐山鋼坯上漲20元/噸報2860元/噸,周五唐山鋼坯上漲60元/噸,截止發稿,鋼坯含稅價報2920元/噸,較上周五收市價上漲110元/噸。港口礦石庫存:本周全國主要港口鐵礦石庫存統計為12820萬噸,較上周五統計增加413萬噸,其中澳礦6883萬噸,巴西礦2805萬噸,貿易礦4020萬噸,球團237萬噸,精粉617萬噸,塊礦1803萬噸,日均疏港總量278.1萬噸/天。

煤炭方面,截至2月7日,37家上市煤炭企業中有32家發布了2016年全年業績預告或快報,其中有15家扭虧為盈,10家凈利潤同比增長。據悉,2016年實現盈利的重要原因在于,受國家供給側結構性改革和煤炭行業去產能等政策影響,去年下半年煤炭價格出現快速回升。另外,32家上市煤企中,仍有7家公司預計2016年出現虧損,其中有多家公司因去產能政策而計提資產減值準備。海關方面,1月我國進口鐵礦砂及其精礦9200萬噸,較上月增加305萬噸,同比增長12%;1月我國出口焦炭79萬噸,較上月減少11萬噸,同比增長7.6%。

五、【部分要聞】

中物聯:中物聯鋼鐵物流專業委員會1日發布的指數報告,1月份國內鋼鐵行業PMI指數為49.7%,較上月回升2.1個百分點,顯示出在宏觀經濟企穩回暖的背景下,鋼鐵行業形勢也略有改善。但這一指數還是連續2個月處于50%以下的收縮區間內。

中鋼協:1月中旬重點鋼企粗鋼日均產量162.37萬噸 ,環比上一旬減少4.17萬噸,降幅2.51%,創去年8月上旬以來旬度產量新低。據此估算,本旬全國粗鋼日均產量218.79萬噸,環比上一旬增加0.8萬噸,增幅0.37%。

海關:2017年1月我國出口鋼材742萬噸,較上月減少38萬噸,同比下降23.2%,單月出口量創2014年7月以來的新低。1月份我國進口鋼材109萬噸,較上月減少10萬噸,同比增長17.7%。

交通部:近日發文通知,將嚴格界定嚴重違法失信超限超載運輸行為和相關責任主體,有貨運車輛1年內違法超限運輸超過3次等情形,應當列入嚴重違法超限超載運輸失信當事人名單。

江蘇:2017年國民經濟和社會發展計劃于2月10日獲得省第十二屆人大五次會議批準。根據該計劃,2017年,江蘇固定資產投資為53070億元、工業投資26260億元、工業技改投資14960億元,預計比2016年分別增長10%左右、7%左右、7.5%左右。

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-129月12日商品期貨日盤綜述

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-12【9月12日建筑鋼市前瞻】偏強上移

· 2024-09-129月12日行業要聞早餐

· 2024-09-119月11日鋼廠調價信息匯總

· 2024-09-119月11日商品期貨日盤綜述

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

【5月29日建筑鋼市晚報】盤中上調

2

上海建筑鋼市日記(止跌上探)

3

5月29日行業要聞早餐

4

國際油價28日上漲

5

【5月29日建筑鋼市前瞻】弱勢整理

6

首批收購存量商品房專項債落地

7

金價在英偉達業績報告發布后跳水

8

周三波羅的海干散貨運價指數上漲

9

LME期銅收跌32美元