西本要聞

2017年3月西本新干線鋼材價格指數走勢預警報告

2017年02月24日11:30 來源:西本資訊

本期觀點:多空交織 先抑后揚

時間:2017-3-1—2017-3-31

關鍵詞:需求 產量 政策 資金

新干線編者注:本文為西本新干線特邀分析文稿,作者授權西本新干線及其合作者刊登本作品,相關媒體及網站轉載本文請務必標明本文出處為西本新干線(www.96369.net)或其相關合作者。本文觀點純屬特邀作者個人意見,與本網站立場無關,據此操作,風險自擔。非常感謝您對我們的支持。

本期導讀:

●行情回顧:政策發力預期良好,期現鋼價大幅上漲;

●供給分析:供應收縮預期強烈,社會庫存大幅攀升;

●需求分析:各地紛紛加碼基建,地產市場明顯降溫;

●成本分析:煤焦下跌礦坯大漲,鋼企盈利大幅提升;

●宏觀分析:鋼價大漲引發關注,行業資金趨于緊張;

●綜合觀點:國內鋼價在2月傳統消費淡季漲至近四年新高,引發相關部門進行價格干預,鋼廠及鋼貿商利潤均處于歷史高位,庫存資源套現風險加大,或將引起3月份鋼價出現回調。不過考慮到當前經濟企穩回暖,各地推出大規模基建計劃,使得進入消費旺季后的需求仍值得期待。而去產能政策仍在不斷發力,市場供應收縮預期強烈,鋼價回調后仍有上漲動力。預計3月份國內鋼價或將呈先抑后揚走勢。基于此,預計3月份滬市優質品螺紋鋼代表規格價格(以西本指數為基準),或將在3600-4000元/噸區間震蕩運行。

行情回顧:2月鋼價大幅上漲

一、行情回顧篇

2月上旬受春節因素影響,鋼價表現相對平穩;中旬隨著成交逐步恢復,去產能政策發力及基建刺激對市場信心形成極大提振,鋼價迎來一波暴漲,價格超過去年12月份的高點,創2013年3月中旬以來的新高;下旬在管理層出臺降溫措施以及商家獲利套現影響下,鋼價小幅回落。

截至2月24日,西本鋼材指數收在3820元/噸,較上月末上漲340元/噸,月環比漲幅為9.77%,較去年同期價格上漲1740元/噸,同比漲幅為83.65%。2月23日螺紋鋼期貨主力合約RB1705收盤價格為3483元/噸,較上月末上漲114元/噸,月環比漲幅為3.38%。在1月份期貨價格漲幅遠大于現貨,2月份期貨漲幅則遠小于現貨,期貨相對于現貨也再次處于大幅貼水局面。

2月份國內鋼價大幅上漲的主要原因有以下幾點:一是去產能持續發力,尤其是發改委明確上半年徹底清除生產建筑用鋼的中頻爐、工頻爐產能,使得供應收縮預期強烈;二是各地方政府紛紛發布大規模基建投資計劃,提升了市場對后期需求回暖的信心;三是鋼廠庫存及資金壓力不大,鋼廠定價地位提高,挺價意愿堅決,對鋼價整體走勢形成提振。

綜上,2017年2月份國內現貨鋼價出現大漲,那么接下來的3月,鋼價走勢如何?傳統消費旺季到來,市場真實需求表現如何?五部委發文抑制鋼價上漲,對市場影響幾何?去產能政策力度會否再次加碼?帶著諸多問題,一起來看2017年3月滬上建筑鋼材行情分析報告。

供給分析:1月出口明顯下降

●2月社會庫存大幅攀升

●1月粗鋼日均產量基本平穩

●1月鋼材出口量明顯回落

●下月建筑鋼材產能釋放預期

二、供給分析篇

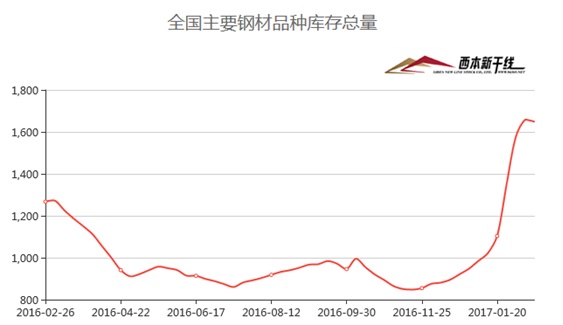

1、國內建筑鋼材庫存現狀分析

西本新干線監測庫存數據顯示,截至2月24日,國內主要鋼材品種庫存總量為1648.6萬噸,較1月末大幅增加544.7萬噸,增幅49.3%,較去年同期增加381.3萬噸,增幅30.1%。分品種來看,2月份與1月份比較,全國螺紋鋼、線材、熱軋板卷、冷軋板卷、中厚板庫存量分別增加307.05萬噸、100.5萬噸、95.45萬噸、12.9萬噸和28.8萬噸,分別上升54.4%、69%、49.6%、12.4%和29.6%。春節后連續兩周社會庫存增幅均超過200萬噸,至節后第四周才開始小幅下降,市場庫存增幅整體超出預期。

從鋼廠庫存來看,據中鋼協數據顯示,截止1月下旬末,重點鋼企鋼材庫存為1414.87萬噸,比上一旬增加184.07萬噸,增幅14.96%;比去年12月下旬末增加184.08萬噸,增幅14.96%;比上年同期增加213.16萬噸,增幅17.74%。

與去年同期相比較,全國鋼材市場庫存增加381萬噸,鋼廠庫存增加213萬噸,市場庫存和鋼廠庫存合計較去年同期增加594萬噸,而上月為增加213萬噸。產業鏈庫存同比增幅迅速擴大,庫存高位對鋼價走勢將形成一定壓制。

2、國內鋼材供給現狀分析

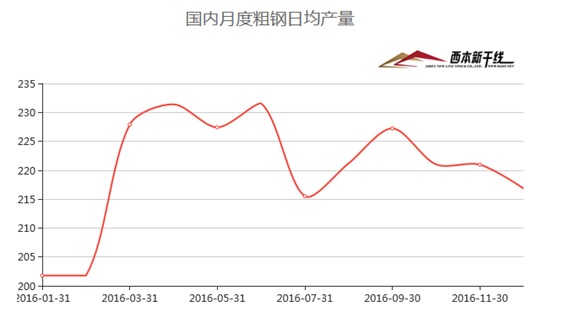

從鋼廠生產情況來看,據國際鋼協數據,2017年1月中國的粗鋼產量為6720萬噸,同比增長7.4%。按此數據測算,1月份全國粗鋼日均產量為216.77萬噸,較去年12月份基本持平。

另據中鋼協統計,2017年1月下旬,重點統計鋼鐵企業粗鋼、生鐵和鋼材日均產量分別為162.07萬噸、156.1萬噸和160.5萬噸,分別較1月中旬下降0.18%、下降1.05%和增長0.89%。

3、國內鋼材進出口現狀分析

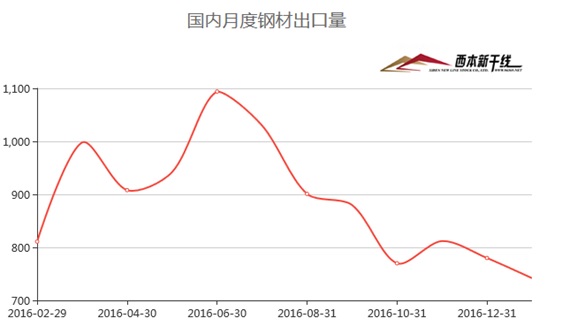

從鋼材進出口數據來看,海關總署數據顯示,2017年1月我國出口鋼材742萬噸,較上月減少38萬噸,同比下降23.2%,單月出口量創2014年7月以來的新低。1月我國進口鋼材109萬噸,較上月減少10萬噸,同比增長17.7%。

1月我國進口鐵礦砂及其精礦9200萬噸,較上月增加305萬噸,同比增長12%。1月我國出口焦炭79萬噸,較上月減少11萬噸,同比增長7.6%。

4、下月建筑鋼材供給預期

綜合來看,當前國內鋼材市場處于較高水平,獲利資源套現壓力加大。不過發改委明確上半年全面取締生產建筑鋼材的工頻爐、中頻爐產能,而兩會臨近華北地區鋼廠限產,以及環保部不定期的環保督查,對整體供應將會形成影響,尤其是建筑鋼材供應仍將受到明顯抑制。預計3月份國內建筑鋼材市場供應將有所偏緊。

需求分析:2月終端需求釋放加快

●2月滬建筑鋼材需求環比回升

●預計3月建筑鋼材需求將繼續好轉

三、 需求形勢篇

1、滬上建筑鋼材銷量走勢分析

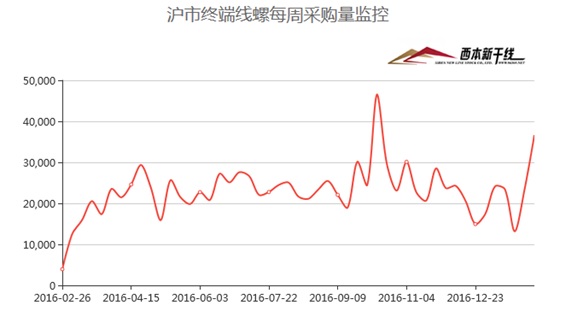

2月上旬受春節假期影響,市場成交基本停滯。進入中旬后基建和房地產項目相繼復工,在市場看漲預期帶動下,終端用戶紛紛提前入市采購,中間商也普遍踴躍備貨,市場提前顯示出旺季特征,成交情況持續活躍。2月全月終端需求環比明顯回升,西本新干線監測的滬線螺終端日均采購量環比回升32.56%。盡管1-2月份投資數據要到3月中旬才公布,但高頻數據表明當前投資需求繼續走強,電廠日耗煤量增速顯著高于去年同期,1月重卡和挖掘機銷量繼續飆升,鐵路貨運量增速也出現加快,處于采購階段或執行階段的PPP項目已經從2016年1月的不到1萬億元猛增至2016年底的近4萬億元。節后數日內許多基建和房地產項目即開始復工,進度明顯早于往年。此外,年初以來部分省市發布了2017年固定資產投資目標,顯示許多省市的地方政府計劃投資有加速的傾向。

2、下月建筑鋼材需求預期

從當前形勢來看,在工業企業盈利修復、地方政府基建投資加碼和PPP項目加快落地的多種因素拉動下,當前投資需求保持強勁,對國內鋼市需求形成明顯提振。3月份隨著國內市場轉入傳統消費旺季,終端需求有望加快釋放。

成本分析:進口礦價大幅上漲

●2月原料價格走勢分化

●主要區域建筑鋼材出廠價格分析

●3月建筑鋼材成本走勢預測

四、成本分析篇

1、原材料成本分析

本月國內原料價格除焦炭大幅下跌外,其他品種全面上漲,尤其是鋼坯及進口礦價呈暴漲走勢。根據西本新干線監測數據顯示,截至2月24日,唐山地區普碳方坯價格為3280元/噸,月環比大漲470元/噸;江蘇地區廢鋼價格為1940元/噸,月環比上漲160元/噸;山西地區焦炭價格為1470元/噸,月環比下跌180元/噸;唐山地區66%品味干基鐵礦石價格為830元/噸,月環比上漲90元/噸。與此同時,品位62%普氏鐵礦石指數為92美元/噸,月環比大漲8.55美元/噸。

分品種來看,本月國內鋼坯市場開啟暴漲模式,其中唐山地區鋼坯價格在2月11日、13日以及20日,單日漲幅均在百元以上。春節過后,唐山鋼坯價格解鎖,始料未及先出現下跌,隨后呈現退一步進三步的上漲模式,一路刷新近四年來的價格新高。螺紋鋼期貨以及下游成品材相互配合拉漲,加上下游調坯廠開工率的回升,對鋼坯需求明顯改善。而中頻爐停產、北方環保督查等因素使得市場看漲預期強烈,進一步推動鋼價漲勢。不過當前唐山鋼坯庫存仍處于近百萬噸的高位,且無論是鋼坯廠家還是鋼坯貿易商均獲利豐厚,市場整體心態謹慎。預計下月唐山鋼坯價格或將震蕩回落。

本月國內焦炭價格大幅下跌,全國大部分地區跌幅均達到100-200元/噸,河北地區跌幅多達250元/噸。本月黑色產業鏈各品種價格普遍大漲,唯焦炭價格獨自大跌,這種背道而馳的價格表現,與焦炭前期供應過剩階段供需錯配離不開關系。不過當前整個焦化行情已轉入普遍虧損局面,焦化企業限產增多。市場對于焦炭的預期已在逐步改變,價格進一步下跌空間有限。預計下月國內焦價格將止跌回穩。

本月國內廢鋼價格大幅上漲。自元宵節過后,廢鋼價格終迎復蘇,鋼廠對廢鋼需求量增加。不過各地區廢鋼價格表現不一,情況也十分復雜。河北地區廢鋼價格偏高,因好料短缺,呈現高價無貨的狀態;而江蘇地區本月沙鋼采購價格上調,市場價格紛紛跟隨上漲,但差料多無人問津。因國家環保政策落實力度加大,中頻爐、小電爐企業已處于停產狀態,總體廢鋼需求量未有明顯增加,但目前采購廢鋼仍有成本優勢,鋼廠采購量不會減少,但電爐企業開工率不高。預計下月國內廢鋼價格將穩中趨弱。

從鐵礦石市場來看,本月國內鐵精粉價格大幅上漲,河北地區價格上漲90元/噸左右。元宵節過后,礦山陸續恢復生產,精粉產量增加,鋼廠補庫積極,對高品位的鐵精粉大量采購,導致出現供不應求的局面。國產鐵精粉價格整體上漲,個別礦山伴隨惜售現象,部分地區價格一個月暴漲200元/噸。預計下月河北地區鐵精粉價格仍將穩中有漲。本月進口礦價格大幅上漲,成功站穩90美元/噸關口,創2014年8月以來的新高。截止2月23日,普氏62%進口礦指數報92美元/噸,較上月末上漲8.55美元/噸。自去年以來,鐵礦石價格不斷上漲,漲幅高達84%,今年迄今又上漲了21%。受此影響,澳大利亞三大鐵礦石供應商獲利頗豐,力拓公司在過去一年里出口收入增加了62%,FMG集團的營收更是驚人地增長了254%,必和必拓公司僅去年12月份的盈利就相當于2016財年總收入的一半。業內人士普遍認為,鐵礦石市場仍然供大于求,價格持續上漲的基礎薄弱。但國內鐵礦石消費將更依賴國際礦山,目前鐵礦石對外依存度進一步攀升至87.3%,三大礦山的價格掌控力也將進一步增強,使得價格將長期高位運行。預計下月進口鐵礦石價格將震蕩趨弱。

2月份BDI指數先抑后揚。截止2月23日,BDI指數收于856點,較上月末上漲56點。雖然2016年BDI創下了歷史極低值290點,但是隨著去年夏季季末散運市場逐漸開始改善,散貨船市場情緒得到加強,使得BDI在2016年最后一個季度攀升到1000點以上。另外2016年全年BDI平均值也較這一改善也為投資者帶來了投資興趣。即便是目前BDI指數仍偏弱,但二手散貨船的價格仍然保持堅挺,但投資者興趣仍然十分強勁。進入2017,似乎嗅到春天氣息,并且還手握重金的大佬們就按耐不住了。趁著船價還處在相對低位之時趕緊入手,搶占市場。預計下月BDI指數將震蕩上漲。

2、主要區域建筑鋼材出廠價格分析

本月國內板材龍頭企業寶鋼、武鋼、鞍鋼出臺3月份價格政策,對熱軋、冷軋等主流產品出廠價格維持平穩,顯示板材企業對后市預期相對謹慎。建筑鋼材廠家價格全面上調,部分鋼廠在鋼價上漲階段連續封庫,對鋼價漲勢形成了一定的助推影響。但值得注意的是,在市場價格遠高于鋼廠出廠價格的情況下,本月下旬沙鋼僅對出廠價格上調100元/噸,遠低于市場預期,也成為下旬國內鋼價由漲轉跌的一個重要原因。

3、下月建筑鋼材成本預期

綜上所述,本月鐵礦石大漲所引起鋼廠成本的上升基本被焦炭大跌所抵銷,鋼廠生產成本變化不大,伴隨著鋼價大漲,鋼廠盈利迅速攀升至歷史高位。隨著監管層對鋼價干預的加強,大型鋼企在價格調整方面普遍顯得更加謹慎,維持當前價格平穩的心態顯現。預計下月成本將小幅下降。

宏觀經濟:1月經濟開局良好

●宏觀經濟數據分析

●宏觀經濟走勢預測

五、宏觀分析篇

一、多地加碼基建投資,鋼市需求將受到提振

近期各地先后發布了2017年度的《政府工作報告》,多地均上調了投資增速目標,尤其是跟一帶一路相關的地區,遼寧、新疆、內蒙古、吉林等地目標上調較為顯著,其中新疆投資增速目標從12%大幅提高到50%,而遼寧從6%上調到12%,引爆了市場對于今年基建大干快上的預期。根據各省公布的數據進行統計,至今已有23個省公布了2017年固定資產投資目標,累計投資超過40萬億,如加上尚未公布的省份,今年投資不少于45萬億,很多地方還正在爭取上馬一批重大的基建項目。而PPP從2015年底“超速”發展以來,經過1年左右的籌劃期,也已步入大量落地的階段,2016年底PPP落地項目投資額已達2.2萬億,落地率得到快速提升。

整體來看,在工業企業盈利修復、地方政府基建投資加碼和PPP項目加快落地的多種因素拉動下,投資需求保持強勁,目前市場普遍預期上半年基建投資增速將達到20%左右,對國內鋼市需求形成明顯提振。

二、鋼價大漲引發監管加強,對市場心態將形成一定影響

據國家統計局數據,1月CPI同比上漲2.5%,達到逾兩年半以來的最高水平;1月份PPI同比上漲6.9%,創近五年半的最高水平。PPI的大幅上漲引發監管層的關注,而本月國內鋼價在淡季持續大漲至近四年來的新高,同比漲幅超過80%,已成為PPI創新高的重要因素之一,更是直接引起了相關部門進行價格干預,自2月15日以來各種抑制鋼價上漲的消息開始接踵而至。主要有:

1、2月15日發改委等五部委發布《關于進一步落實有保有壓政策促進鋼材市場平衡運行的通知》,指出要積極支持合法合規企業加強有效供給,特別強調了要鼓勵合法合規企業加大建筑鋼材生產,同時強調大型鋼鐵企業要科學制定出廠價格,防范資金炒作;

2、2月20日中鋼協召開長材企業座談會,中鋼協黨委書記劉振江講話指出,“現在螺紋鋼已超過了3500元/噸,比去年上漲了近1000元,再漲的空間已經有限,對價格預期,對漲價和降價都要謹慎,不要搶出這個風頭,在長材價格上要保持較強的自我約束能力,科學制定鋼材價格,研究市場供求關系和預判,力保價格處于合理區間”,同時還指出“近些天進口礦價漲的太快,由不到80美金很快到90美金,不能算正常,進口礦價飛漲將嚴重干擾市場的平穩運行,我們必須高度警惕。過去港存到1億噸就要降價,現在港存已接近1.3億噸還在漲價,究竟是誰在買?有多大交易量?”

3、2月22日,發改委召開PPI走勢分析座談會,據悉主要是討論鋼鐵、有色及原油的價格走勢,對當前價格的大漲表示擔憂。

4、2月23日,經濟日報發表的評論文章指出,鋼材市場今年以來出現價格上漲,與市場供需變化的關聯度并不大。鋼鐵現貨期貨價格的波動,更多的是市場炒作資金襲擾的結果。2017年鋼鐵行業去產能提出更高要求,這一政策因素為資金炒作提供了很好的“題材”。指出要嚴防投機資本操縱市場價格,嚴厲打擊違法違規行為。

5、2月23日,中鋼協發表分析文章指出,隨著天氣轉暖,后期鋼材市場需求將逐漸啟動,但也面臨社會庫存增加的壓力,鋼價走勢不容樂觀。

三、新增信貸不及預期,行業資金較為緊張

1月份M2增速穩定在11.3%的水平上,M1增速由21.4%下滑至14.5%。1月新增人民幣貸款2.03萬億,較去年同期減少近0.5萬億,信貸投放低于市場預期。但1月份社會融資規模依然創下3.74萬億的歷史新高,融資需求由表內大量轉移至表外,體現為信托貸款和表外票據的猛增。從結構上看,信貸資金主要流向房地產按揭和PPP項目,企業貸款占比達到75%,企業中長期貸款創歷史新高,但票據融資卻創下歷史新低。由此看來,央行針對金融杠桿的“加息”動作,尚未明顯影響到實體經濟的資金獲得,市場資金整體較為充裕。

不過從鋼鐵行業資金面來看,整體依然偏緊,一是當前國內鋼材市場庫存大幅高于去年同期,當前鋼價同比也大幅上升,占用的資金量明顯增多;二是銀行對鋼鐵行業限貸依然嚴格,不少大型貿易企業信貸額度不足,目前市場上托盤資金利率已普遍漲至月息1分以上。

國際市場:2月國際鋼價漲跌不一

●國際主要鋼材市場分區域分析

●國際鋼材市場下月震蕩上漲

六、國際市場篇

根據西本新干線綜合處理的數據(如上表)顯示,2月份國際鋼市漲跌不一,亞洲市場表現明顯強于歐美市場。具體數據如下:

螺紋鋼價格漲跌不一。歐美市場方面:2月與1月同期相比較,美國鋼廠價格下跌33美元/噸,進口價格上漲38美元/噸。同期,歐盟鋼廠價格下跌37美元/噸,進口價格下跌7美元/噸,德國市場價格下跌10美元/噸。

亞洲市場方面:中國市場價格上漲57美元/噸,中國出口價格上漲20美元/噸;韓國市場報價下跌20美元/噸;日本市場價格上漲1美元/噸,出口價格持平。另外,中東進口價格下跌35美元/噸,土耳其出口價格下跌20美元/噸,獨聯體國家出口報價上漲5美元/噸。

方坯價格漲跌互現:2月份與1月同期相比較,土耳其出口報盤(FOB價)下跌15美元/噸,獨聯體出口黑海報盤(FOB價)下跌25美元/噸;與此同時,中東市場進口價格下跌20美元/噸,東南亞進口(CFR)價格上漲5美元/噸。

據國際鋼協統計,2017年1月全球67個納入世界鋼鐵協會統計國家的粗鋼產量為1.365億噸,同比增長7%。1月中國的粗鋼產量為6720萬噸,同比增長7.4%。1月全球67個國家的粗鋼產能利用率為68.5%,同比增長3.4個百分點;環比增長0.9個百分點。

總結來看,2月份國際廢鋼價格大幅攀升,2月下旬開始各國鋼廠相繼尋求上調出廠價格。3月份隨著傳統消費旺季的到來,預計國際鋼價將呈震蕩上漲走勢。

七、綜合觀點篇

全面總結一下2017年3月份分析報告內容,西本新干線分析認為,3月份國內鋼價基礎運行條件如下:

其一、需求層面。今年整體需求啟動較往年更早,節后數天內一批房地產和基建項目就開始動工,春節后第三周社會庫存和鋼廠庫存總量就已開始下降,第四周開始庫存全面轉入下降通道。在各地紛紛發布大規模基建計劃的刺激下,目前市場普遍預期上半年基建投資增速將達到20%左右。房地產盡管銷售增速從去年10月份開始下降,但在開發商拿地積極、新開工、在建面積較高的情況下,整體上半年投資增速預計都不會明顯下滑。隨著市場進入金三銀四消費旺季,需求存在進一步改善的預期。

其二、供給層面。近期環保限產措施再次升級,開展2017年第一季度空氣質量專項督查的18個中央環保督查組2月15日已全部進駐京津冀及周邊地區18個城市,多地政府企業被通報。而2月15日五部委發布《關于進一步落實有保有壓政策促進鋼材市場平衡運行的通知》指出,2017年6月底前依法全面取締生產建筑用鋼的工頻爐、中頻爐產能,這是從政策層面首次明確提出取締“生產建筑用鋼的工頻爐、中頻爐產能”。從近期國內市場看,各地取締地條鋼繼續推進,后期供應收縮的預期仍在不斷強化,對鋼價走勢繼續形成提振。

其三、成本因素。本月國內鋼價持續大漲,但鐵礦石價格大漲帶來成本的上升基本被雙焦大跌所抵銷,鋼廠成本變化不大,利潤大幅攀升。截止2月24日,西本鋼材指數較上月末上漲340元/噸,同期成本指數上漲27元/噸,螺紋鋼生產企業噸鋼毛利達到762元/噸,已接近去年四月中旬的利潤高點。隨著監管層對鋼價干預的加強,大型鋼企在價格調整方面普遍顯得更加謹慎,維持當前價格平穩的心態顯現。下月成本對鋼價走勢將形成一定拖累。

其四、政策層面。1月份PPI同比上漲6.9%,創近五年半的最高水平,PPI的大幅上漲引發了監管層的關注。而本月國內鋼價在淡季持續大漲至近四年來的新高,同比漲幅超過80%,已成為PPI創新高的重要因素之一,更是直接引起了相關部門進行價格干預。從2月15日發改委發布《落實有保有壓政策促進鋼材市場平衡運行的通知》,到2月20日中鋼協召開長材企業座談會,以及2月22發改委召開PPI走勢分析座談會,無不透露出政府對當前鋼價大漲的擔憂。而當前鋼廠及鋼貿商利潤均處于歷史高位,一旦市場心態轉變,加快出貨套現以回籠資金或將成為主要操作策略,對鋼價走勢將形成一定的不利影響。

綜上,筆者個人最后對2017年3月份滬上螺紋鋼價格走勢作以下推測:國內鋼價在2月傳統消費淡季漲至近四年新高,引發相關部門進行價格干預,鋼廠及鋼貿商利潤均處于歷史高位,庫存資源套現風險加大,或將引起3月份鋼價出現回調。不過考慮到當前經濟企穩回暖,各地推出大規模基建計劃,使得進入消費旺季后的需求仍值得期待。而去產能政策仍在不斷發力,市場供應收縮預期強烈,鋼價回調后或仍有上漲動力。預計3月份國內鋼價將呈先抑后揚走勢。基于此,預計3月份滬市優質品螺紋鋼代表規格價格(以西本指數為基準),或將在3600-4000元/噸區間震蕩運行。[文]西本新干線特邀評論員2017-2-24

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺