最新資訊

華東鋼市周評(8月25日-9月1日)

2017年09月01日16:12 來源:西本資訊

一、【華東鋼市:部分停工 成交銳減】

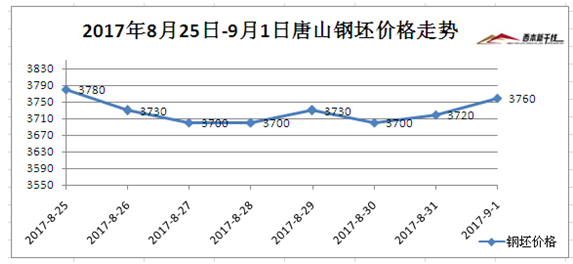

點評:上周末,唐山普碳鋼坯累計大跌80元/噸(周六跌50元,周日跌30元)。周初,南鋼、長江等鋼廠價格下調,黑色系品種期貨多數承壓下行,終端采購明顯放緩,唐山鋼坯止跌暫穩,華東多地鋼價小幅下跌。周二,唐山鋼坯累計上漲30元/噸,期螺1801合約先跌后漲并翻紅,南鋼和萊鋼永鋒價格下調,馬鋼和雨花等鋼廠維持平盤,各地報價弱勢盤整為主。周三,黑色系品種期貨總體下跌,南鋼、長江等鋼廠價格繼續下調,唐山鋼坯上漲無力回跌30元/噸,市場需求比較低迷,華東多地價格小幅松動。周四,期螺1801合約震蕩沖高,唐山鋼坯累計上漲20元/噸,各地市場氛圍濃厚,多以止跌企穩為主。周五,黑色系品種期貨全線大漲,沙鋼對螺紋不動追補60元/噸,部分調價鋼廠接連拉漲,市場信心明顯提振,商家提貨下游采購積極,各地鋼價均上漲明顯。截止本周五早盤,華東七大鋼市高線均價較上周五持平,螺紋均價較上周五下跌34.29元/噸,盤螺均價較上周五持平。

8月上旬,中央環保督察組將進駐浙江和山東地區,對兩省進行一場環保“大閱兵”。為配合此次環保督查工作,石礦基本處于停產整頓狀態,導致生產預拌混凝土的主要原材料石子供應緊缺,混凝土供應出現緊張。據悉,寧波、杭州等地工地處于全停或半停比例超50%。工地停工極大影響對鋼材需求,本周杭州螺紋鋼庫存增幅明顯。中物聯鋼鐵物流專業委員會發布鋼鐵行業PMI指數顯示,8月份鋼鐵業PMI為57.2%,較上月回升2.3個百分點。這是該指數連續四個月處在50%以上的擴張區間,且已接近2016年4月創下的高點57.3%。8月30日山東煤炭市場分析會上,山能、兗礦、濟礦一致商定精煤價格自9月3日起上調100元,動力煤價格以穩為主,并極有可能出現焦炭第八輪集體提價。近日環保部印發采暖季實施方案通知,擬自2017 年9 月15 日至2018 年1 月4 日,派出102 個巡查工作組進駐京津冀大氣污染傳輸通道的“2+26”所有城市,開展為期4個月的日常化巡查工作。綜合來看,鋼鐵8月份PMI指數發布,山東和浙江因環保大面積停工,山東礦企對焦炭第八輪提價,環保組對采暖季擬定4個月巡查,8月中旬粗鋼產量環比增加,預計,下周華東鋼市行情處于震蕩調整態勢。

(一)下圖為2016年1月4日-2017年9月1日杭州優質品市場價走勢圖:

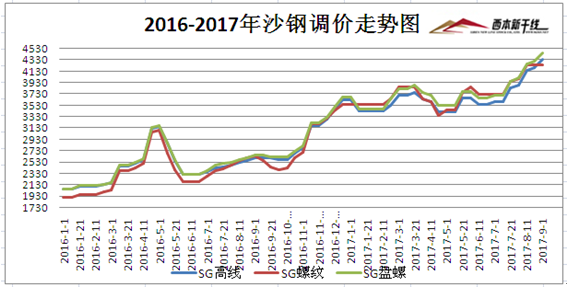

(二)下圖為2016年1月1日-2017年9月1日沙鋼調價走勢圖:

二、【華東鋼廠:鋼廠分歧 折扣公布】

點評:本周五,沙永中等鋼廠公布9月上旬價格政策,其中沙鋼對螺紋不動,線材和盤螺上調150元/噸,調后螺紋4250元/噸,線材4340元/噸,盤螺4460元/噸;對上期螺紋補差60元/噸。永鋼對螺紋不動,線材和盤螺上調50元/噸,對上期螺紋追補80元/噸;中天對螺紋不動,線材和盤螺上調50元/噸,對上期螺紋追補80元/噸。本周馬鋼大螺紋指導價累計下跌20元/噸;南鋼大螺紋指導價累計大跌90元/噸;雨花大螺紋指導價累計較上周五持平;方大特鋼大螺紋指導價累計上漲30元/噸。長江大螺紋指導價累計大跌100元/噸,福建三鋼8月下旬指導價大漲100元/噸。

中天9-1期計劃量,螺紋8折(上期9折),線材和盤螺7折(上期8折);永鋼9-1期計劃量,螺紋9折(上期10折),線材和盤螺9折(上期10折);沙鋼對螺紋9月份計劃量不打折。盈利方面,截至8月29日,34家上市鋼企中已有32家發布了2017年中報,這32家公司今年上半年合計凈利潤為219.93億元,而去年,這32家公司的凈利合計僅為54.82億元,同比增長了301.19%。雖然這些企業凈利潤增幅巨大,但其存貨也有所增長,今年上半年為1709.83億元,而去年該數值為1382.52億元,同比增長23.67%。

三、【華東庫存:粗鋼增產 庫存增加】

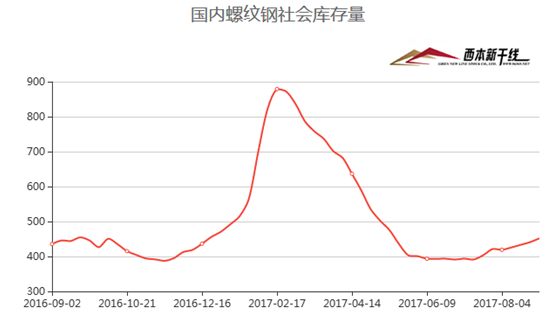

點評:據本網檢測統計,本周國內螺紋鋼社會庫存量為451.95萬噸,環比上周五螺紋庫存增加11.05萬噸,并連續四周呈現上漲。本周山東和浙江因環保大面積停工,極大影響鋼材需求。另外,9月3-5日廈門即將舉行金磚領導人會晤,廈門周邊工地也同樣處于停工狀態。本周初至周四,黑色系品種期貨多數承壓回調,唐山普碳鋼因軋材企業煤改氣需求銳減,鋼坯市場報價弱勢盤整,均極大影響鋼市信心,商家備貨下游采購均不積極。最新統計,本周樣本鋼廠高爐開工率84.20%,較上周下降0.54%;產能利用率90.6%,較上周略增加0.77%;鋼廠盈利率85.89%,較上周持平。

中鋼協統計,2017年8月中旬會員鋼企粗鋼日均產量191.71萬噸,旬環比增加4.92萬噸,增幅2.63%,創同口徑歷史新高;全國預估日均產量241.3萬噸,旬環比增加5.4萬噸,增幅2.28%。截止8月中旬末,會員企業鋼材庫存量為1313.42萬噸,旬環比增加91.01萬噸,增幅7.45%。另外,8月份全國20個城市5大類品種鋼材社會庫存合計較上月略有下降,其中螺紋鋼庫存較上月有所增加,其余品種均呈下降走勢。本月庫存總量821萬噸,環比減少9萬噸,下降1.1%。其中鋼材市場庫存總量725萬噸,環比減少1萬噸,下降0.2%;港口庫存96萬噸,環比減少8萬噸,下降7.6%。

四、【爐料市場:鋼坯先跌后漲 外礦發貨增量】

備注:本周五鋼坯報價截止午后16:00,尾盤價格可能存在調整。

點評:本周全國主要港口鐵礦石庫存統計為13418萬噸,較上周五統計下降55萬噸,其中澳礦7018萬噸,巴西礦3170萬噸,貿易礦4697萬噸,球團136萬噸,精粉951萬噸,塊礦1337萬噸,日均疏港總量294.02萬噸/天。煤企盈利方面,截止8月30日,27家發布半年報的煤企,僅有一家煤企虧損,超過八成的煤企均實現了業績大增。其中,盤江股份上半年凈利潤大增5769倍,冀中能源大增61倍,潞安環能大增21倍。受此影響,近期煤炭股也格外給力,8月29日再次集體大漲,大同煤業漲停。山西焦化、神火股份和恒源煤電上漲幅度超過5%。

按照季節性規律以及澳洲港口檢修結束,上周澳洲、巴西鐵礦石發貨總量2468.3萬噸,環比增加185.5萬噸。具體來看,上周澳洲鐵礦石發貨總量為1730.5萬噸,環比增加183.3萬噸,發往中國1399.7萬噸,環比增加65.4萬噸。其中力拓、BHPB和FMG發往中國量分別為542.3增7.1、405.3減11.9、356.5增49.2。預計本周發貨總量為1615.7萬噸,其中力拓、BHPB和FMG分別為703.1、462.8、355.2萬噸。上周巴西鐵礦石發貨總量為737.8萬噸,環比增加2.2萬噸。其中淡水河谷和CSN發貨量分別為579.7,減少58.4萬噸,70.5,增加7.4萬噸。

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-129月12日商品期貨日盤綜述

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-12【9月12日建筑鋼市前瞻】偏強上移

· 2024-09-129月12日行業要聞早餐

· 2024-09-119月11日鋼廠調價信息匯總

· 2024-09-119月11日商品期貨日盤綜述

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

【5月29日建筑鋼市晚報】盤中上調

2

上海建筑鋼市日記(止跌上探)

3

5月29日行業要聞早餐

4

國際油價28日上漲

5

【5月29日建筑鋼市前瞻】弱勢整理

6

首批收購存量商品房專項債落地

7

金價在英偉達業績報告發布后跳水

8

周三波羅的海干散貨運價指數上漲

9

LME期銅收跌32美元