最新資訊

華東鋼市周評(11月10日-11月17日)

2017年11月17日16:45 來源:西本資訊

一、【華東鋼市:數據不及預期 螺紋資源偏緊】

點評:上周末,唐山普碳鋼坯報價累計上漲60元/噸(周六漲60元,周日平穩);沙鋼中旬價格螺紋不動,線材和盤螺下調100元/噸,并對上期線材和盤螺補差50元/噸。周初,馬鋼、南鋼等多家鋼廠小幅上調,黑色系期貨多數見漲,唐山鋼坯上漲20元/噸,各地市場報價小幅上漲。周二,多數鋼廠價格小幅上調,唐山鋼坯上漲50元/噸創新高,終端用戶采購積極,馬鋼合肥一檔資源售罄,午后南鋼、冷鋼等有封盤舉措,多地鋼價出現上漲。周中,十月份各項經濟數據不理想,夜盤大宗商品期貨集體下跌,采暖季鋼廠限產全面打響,市場觀望氛圍濃厚,沙鋼每日廠提規格資源有限,各地市場報價或跌或穩。周四,馬鋼、南鋼等多家鋼廠價格維持堅挺,多地市場螺紋鋼庫存資源偏緊,新三洲一座50噸電爐封存并不再恢復,福建三鋼對中旬價格大漲150元/噸,唐山普碳鋼坯下跌30元/噸,各地鋼價除福建鋼價上漲外,其余表現平穩或下跌。周五,江浙滬等地天氣降溫陰雨,期螺1805合約弱勢窄幅震蕩,馬鋼、南鋼等多家鋼廠價格平盤,各地市場報價穩中兼有調整。截止本周五早盤,華東七大鋼市高線均價較上周五上漲47.14元/噸,螺紋均價較上周五大幅上漲72.86元/噸,盤螺均價較上周五上漲48.57元/噸。

本周各項經濟數據密集公布,其中1-10月份,全國房地產開發投資90544億元,同比名義增長7.8%,增速比1-9月份回落0.3個百分點;1-10月份,全國固定資產投資(不含農戶)517818億元,同比增長7.3%,增速比1-9月份回落0.2個百分點。10月份全社會用電量5130億千瓦時,同比增長5.0%,環比9月下降了2.2個百分點,創下了年內新低。10月份規模以上工業增加值同比增長6.2%,預期增長6.3%,前值增長6.6%。10月末,M2余額165.34萬億元,同比增長8.8%,M2增速創紀錄新低。M1余額52.6萬億元,同比增長13%。近日,中國人民銀行副行長殷勇表示,人民銀行堅持“房子是用來住的,不是用來炒的”定位,強化住房金融宏觀審慎管理。天氣方面,16日夜間至18日,強冷空氣將席卷我國中東部地區,出現一次大范圍大風降溫及雨雪天氣,氣溫下降8-12度不等,19日凌晨地面最低溫度0攝氏度線將南壓至沿淮一帶。綜合來看,十月份經濟數據不及預期,采暖季鋼廠限產全面啟動,強冷空氣帶來雨雪降溫天氣,唐山鋼坯創出年內新高,各地市場螺紋庫存資源偏緊,部分鋼廠安排產線檢修,預計,下周華東鋼市行情穩中兼有調整。

(一)下圖為2016年1月4日-2017年11月17日杭州優質品市場價走勢圖:

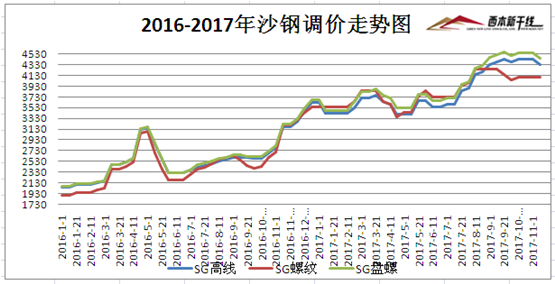

(二)下圖為2016年1月1日-2017年11月11日沙鋼調價走勢圖:

二、【華東鋼廠:多數鋼廠上調 部分鋼企檢修】

點評:上周六,沙永中等鋼廠公布11月中旬價格政策,其中沙鋼對螺紋價格不動,線材和盤螺價格下調100元/噸,調后螺紋4100元/噸,線材4330元/噸,盤螺4450元/噸,并對上期線材和盤螺補差50元/噸;中天和永鋼均對螺紋、線材和盤螺價格不動,其中永鋼對上期線材和盤螺補差20元/噸,中天對上期線材和盤螺補差30元/噸。福建三鋼16日公布中旬價格政策,對螺紋、線材和盤螺均上調150元/噸。另外,三鋼閩光10日公告,公司擬以發行股份作為對價購買三鋼集團(公司控股股東)、三安集團、榮德礦業和信達安合計持有的福建三安鋼鐵有限公司100%股權,交易價格為2,761,545,819.63元。

11月10日無錫新三洲發布承諾公告書,一座50噸電爐及配套動力設備已封存,退出普鋼產能50萬噸,并今后不再恢復生產。11月16日南鋼計劃對一條棒材產線進行為期10天檢修,預計影響14-20mm螺紋產量在3萬噸左右。馬鋼一座4000 m3高爐計劃于12月8日開始進行為期30天的檢修,日均影響鐵水約0.9萬噸;同時連帶一座300T轉爐檢修,2250及1580熱軋線交替檢修。另據市場反饋,沙鋼近期因高爐檢修,鐵水供應不足,導致鋼坯比較緊缺,近期有一至二條產線處于檢修當中。

三、【華東庫存:需求尚可 庫存再降】

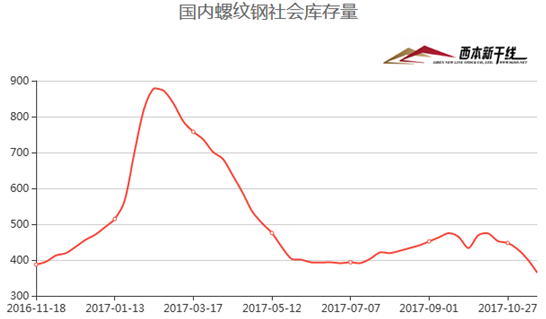

點評:本網監測統計,本周國內螺紋鋼社會庫存量為364.60萬噸,環比上周五螺紋庫存下跌37.90萬噸,連續第五周庫存出現下降。上半周華東區域天氣較好,各地下游企業加大施工力度,市場采購需求表現積極。下半周,隨著強冷空氣逐日南下,江浙滬等地出現降溫降雨天氣,未來幾天氣溫還將有所下降,將給戶外施工帶來影響。本周馬鋼、沙鋼、南鋼等部分鋼廠有產線檢修,另外徐州、廊坊以及蕪湖等地鋼企加入冬季限產,市場資源投放量有所減少,多地市場反饋螺紋資源偏緊。 據最新統計,本周樣本鋼廠高爐開工率72.63%,較上周下降6.7%;產能利用率78.81%,較上周下降8.9%;鋼廠盈利率85.28 %,較上周基本持平。

統計局數據,1-10月份我國粗鋼、生鐵和鋼材產量分別為70950萬噸、60297萬噸和90273萬噸,同比分別增長6.1%、2.7%和1.1%。其中10月份粗鋼、生鐵和鋼材產量分別為7236萬噸、6002萬噸和9179萬噸,同比分別增長6.1%、2.3%和下降1.6%。10月份粗鋼、生鐵和鋼材日均產量分別為233.42萬噸、193.61萬噸和296.1萬噸,較9月份日均產量分別下降2.51%、2.55%和5.06%。另據統計,1-10月份我國焦炭產量36476萬噸,同比下降1.6%。其中10月份我國焦炭產量3479萬噸,同比下降12.6%。1-10月份我國原煤產量285279萬噸,同比增長4.8%。其中10月份我國原煤產量28354萬噸,同比增長1.5%。

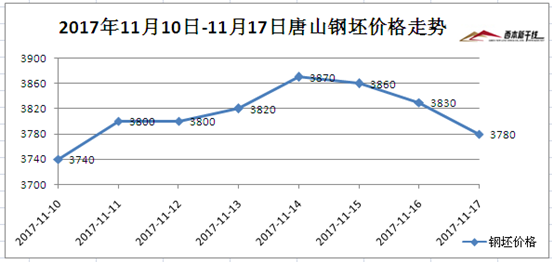

四、【爐料市場:鋼坯創出新高 山西煤企整合】

備注:本周五鋼坯報價截止午后15:00,尾盤價格可能存在調整。

點評:本周全國主要港口鐵礦石庫存統計為13815萬噸,較上周五下降27萬噸,其中澳礦7239萬噸,巴西礦3593萬噸,貿易礦5190萬噸,球團195萬噸,精粉628萬噸,塊礦1566萬噸,日均疏港總量285.68萬噸/天。近日中鋼協表示,基于15日全面進入限產季,以及季節性變化規律,預計11月份整體影響鐵礦石需求600萬噸,比10月份多影響450萬噸。當前采暖季環保限產城市有所擴大,諸如徐州、濰坊等地也陸續有限產計劃或要求做好限產預案,因而對鐵礦石需求影響可能會超預期情況,并且需要警惕鋼廠或部分呢貿易商拋貨對礦價的沖擊影響。

煤炭方面:近期報告(11月8日至11月14日),環渤海動力煤價格指數報收于577元/噸,環比下降1元/噸,指數連續六期下降,累計跌幅9元/噸。主要原因有政策力保冬季用煤時期煤價平穩過渡,先進產能有序釋放保證有效供給,年度合同簽訂在即,煤炭需求還未進入旺季,運輸桎梏得到解除等。另外,山西省14家上市公司發布被山西國投收購的公告,收購完成后,山西國投將成為這14家公司的控股股東。其中,也包括七大煤企旗下的上市公司。同時,山西國投也是七大煤企的直接控制人。業內認為,隨著山西國投對上市公司收購完畢,進入資本運作階段,山西七大煤炭集團整合在即,未來或出現煤企巨無霸。

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-129月12日商品期貨日盤綜述

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-12【9月12日建筑鋼市前瞻】偏強上移

· 2024-09-129月12日行業要聞早餐

· 2024-09-119月11日鋼廠調價信息匯總

· 2024-09-119月11日商品期貨日盤綜述

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

【5月29日建筑鋼市晚報】盤中上調

2

上海建筑鋼市日記(止跌上探)

3

5月29日行業要聞早餐

4

國際油價28日上漲

5

【5月29日建筑鋼市前瞻】弱勢整理

6

首批收購存量商品房專項債落地

7

金價在英偉達業績報告發布后跳水

8

周三波羅的海干散貨運價指數上漲

9

LME期銅收跌32美元