西本要聞

4月鋼鐵PMI升至51.7% 鋼市供需明顯改善

2018年04月30日09:00 來源:西本資訊

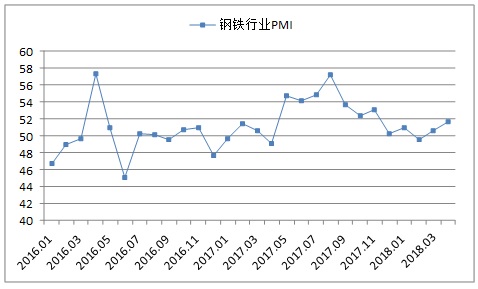

從中物聯鋼鐵物流專業委員會調查、發布的鋼鐵行業PMI指數來看,4月份為51.7%,環比上升1.1個百分點。主要分項指數中,生產指數小幅上升,新訂單指數和新出口訂單指數均明顯上升,產成品庫存指數大幅回落,原材料采購量指數微幅上升,原材料庫存指數維持在收縮區間。PMI顯示,4月份鋼廠生產小幅擴張,訂單普遍增加,鋼鐵企業庫存明顯下降,行業供需持續向好。

圖1 2016年以來鋼鐵行業PMI指數變化情況

一、市場分析

(一)鋼廠生產小幅擴張

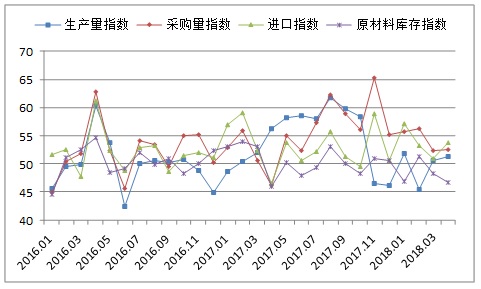

4月份鋼鐵行業PMI生產指數為51.3%,環比小幅回升0.7個百分點。與生產相關的采購活動也明顯活躍,本月原材料采購量指數為52.5%,環比上升0.2個百分點;原材料進口指數為53.7%,環比上升2.7個百分點;原材料庫存指數為46.7%,環比下降1.6個百分點。數據顯示,北方采暖季限產結束后,鋼廠高爐開工率逐步回升,對原料采購需求也出現增加。不過4月份邯鄲、徐州、臨汾等多地環保措施明顯加碼,鋼廠停產檢修增多,對整體供應仍形成了抑制,產量回升并不明顯。

據國家統計局數據,一季度,全國生產生鐵1.75億噸,同比下降1.2%,生產粗鋼2.12億噸,同比增長5.4%,生產鋼材(含重復材)2.47億噸,同比增長4.7%。一季度平均日產粗鋼為235.72萬噸,是歷史同期最高值,特別是3月份日產水平高達238.64萬噸,比1-2月份日產水平提高6.75萬噸。一季度,中鋼協會員以外企業產量增幅較大,生鐵、粗鋼和鋼材產量同比分別增長13.14%、17.17%和10%,是全國粗鋼產量增長的主要拉動因素。4月上旬,96家重點鋼鐵企業累計日產分別為粗鋼187.60萬噸、生鐵171.43萬噸、鋼材174.02萬噸,日產量分別增長5.04%、增長7.08% 、減少1.02 %,相比三月有明顯增加。預計4、5月份鋼廠生產將繼續擴張。

圖2 2016年以來生產指數、采購量指數、進口指數和原材料庫存指數變化情況

(二)鋼廠訂單普遍增加

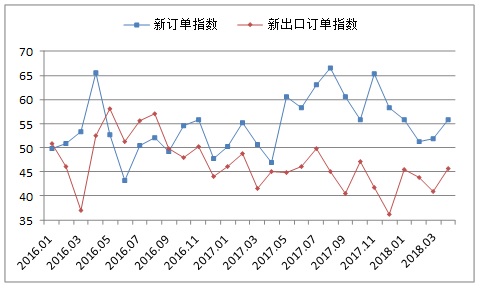

4月新訂單指數為55.9%,環比上升4個百分點。4月份國內鋼市需求出現超預期釋放,一是3月份工地延遲開工帶動的需求延后;二是項目資金在4月份相繼到位,工地進入一年中最佳施工季節,且不少工地在趕工期。4月份終端需求表現整體逐周好轉,全月西本新干線監測的滬線螺終端日均采購量大幅增長42.8%。1-3月份房地產開發投資同比增長10.4%,增速比1-2月份提高0.5個百分點,創下三年以來新高。1-3月份房屋新開工面積同比增長9.7%,增速提高6.8個百分點;土地購置面積同比增長0.5%,1-2月份為下降1.2%;土地成交價款增長20.3%,增速提高20.3個百分點。房地產投資增速超預期,且分項新開工、土地購置面積等都增速加快。房地產的超預期表現,有力拉動了國內鋼市需求的回升。

圖3 2016年以來新訂單指數、新出口訂單指數變化情況

圖4 2016年以來滬市終端線螺每周采購量監控

4月份新出口訂單指數為45.6%,雖然仍處于收縮區間,但較上月增長了4.7個百分點,表明出口有所改善。一季度,全國出口鋼材1515萬噸,同比下降26.4%。每月出口量大約為500萬噸。其中3月份鋼材出口565萬噸,同比下降25.3%,環比增加80萬噸。截止到三月底,國際鋼市除中國大幅下跌外,其他多數區域均震蕩上漲,由此帶動了4月份中國鋼鐵的外需增加,據216家鋼鐵生產企業調查數據,4月份計劃出口接單量上升16.4%,升幅較大。

(三)產業鏈庫存大幅下降

4月份產成品庫存指數為49.2%,環比大幅下降6.8個百分點,是2018年以來首次落入收縮區間。從鋼廠庫存來看,據中鋼協數據顯示,截止4月上旬末,重點企業鋼材庫存為1468.13萬噸,比上一旬增加99.6萬噸,增幅7.44%;較3月上旬末減少30.1萬噸,降幅2.05%;較去年同期增加9.4萬噸,增幅0.66%,鋼廠庫存整體維持在低位。隨著市場需求轉旺,4月中下旬鋼材價格持續回暖,帶動了鋼廠庫存的快速消耗,進一步為鋼廠挺價提供了強力支撐

社會庫存方面,西本新干線監測庫存數據顯示,截至4月27日,國內主要鋼材品種庫存總量為1410.45萬噸,較3月末減少379.4萬噸,降幅21.2%,較去年同期增加182.1萬噸,增幅14.82%。其中螺紋、線材、熱軋、冷軋、中板庫存分別為751.1萬噸、213.85萬噸、240.85萬噸、116.85萬噸和87.8萬噸,較3月末分別下降23.36%、29.62%、13.25%、0.17%和21.04%。本月主要是螺紋、線材和中板庫存降幅較大,尤其是螺紋鋼連續五周庫存降幅都在50萬噸以上,相對來看冷熱軋庫存降幅相對較小。

圖5 2016年以來產成品庫存指數變化情況

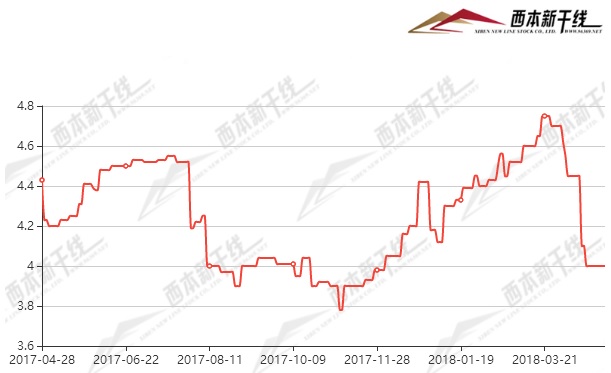

(四)鋼材價格大幅上漲

4月份國內鋼價環比大幅上漲。上半月內價格微幅震蕩,4月中旬,一季度GDP等各項經濟數據公布后,鋼價開始快速上漲,截至4月28日,西本鋼材指數收在4200元/噸,較上月末上漲400元/噸,月環比漲幅為10.5%,較去年同期價格上漲650元/噸,同比漲幅為18.3%。

4月下半月國內鋼價大幅上漲,主要是受宏觀政策、需求拉動及供給控制的綜合影響。宏觀政策方面,資管新規、央行降準、4月23日政治局會議等提振了市場的樂觀情緒,預期對擴大內需、保持宏觀經濟平穩運行、降低企業融資成本產生良好的促進作用;需求方面,一季度房地產開發投資同比增長10.4%,創下三年以來新高,且分項新開工、土地購置面積等都增速加快,有力彌補了基建下滑對鋼材需求的影響。雄安新區規劃的逐步落實也將有力拉動鋼材市場需求;供給方面,近期鋼廠檢修和環保督查直接影響到鋼廠生產,對市場供應形成較強的收縮預期。

圖6 2016年以來西本鋼材指數變化情況

(五)原料價格維持低位

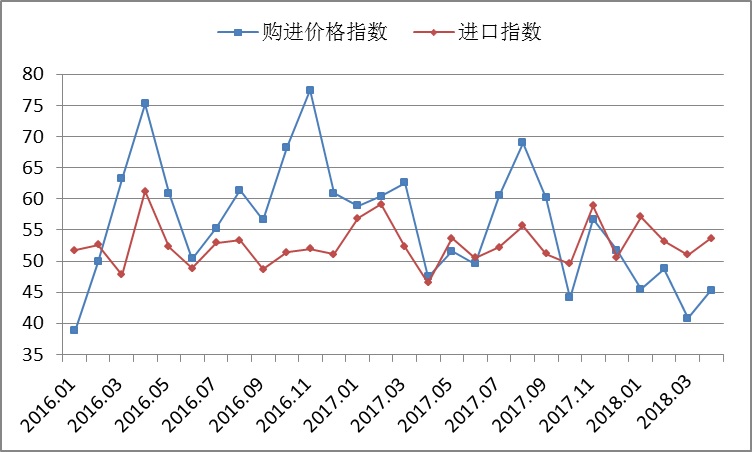

4月原材料購進價格指數為45.3%,環比回升4.5個百分點,整體仍處于收縮區間。本月各原料價格表現不一,其中焦炭及國產礦價格有所下跌,鋼坯、廢鋼及進口礦價格上漲。根據西本新干線監測數據,截止4月28日,唐山地區普碳方坯出廠價格3590元/噸,較上月末上漲140元/噸;江蘇地區廢鋼價格為2310元/噸,較上月末上漲100元/噸;山西地區二級焦炭價格為1550元/噸,較上月末下跌100元/噸;唐山地區65-66品味干基鐵精粉價格為635元/噸,較上月末下跌15元/噸;普氏62%鐵礦石指數為64.95美元/噸,較上月末上漲1.85美元/噸。

據中鋼協數據,一季度會員鋼鐵企業實現利潤總額569.32億元,分月情況看,1月份利潤總額208.17億元,2月份162.96億元,3月份195.26億元。4月鋼材價格大幅上漲,但原料價格走勢分化,鋼企成本上升并不明顯,利潤有望繼續回升。

圖7 2016年以來購進價格指數變化情況

(六)央行降準呵護市場資金面

據央行數據,3月新增人民幣貸款1.12萬億元,人民幣各項貸款余額同比持平于12.8%;3月社會融資規模為1.33萬億元,余額增速從11.2%降至10.5%。M2同比增速從8.8%降至8.2%,M1從8.5%回落至7.1%。當前銀行間貨幣市場流動性整體較為寬松,不過實體經濟的融資環境整體偏緊,體現在3月信貸數據中社融余額增速降至歷史新低、M1同比增速從前期20%的高位回落至8%以下且低于M2,表明企業資金收縮的信號較為顯著。4月17日,中國人民銀行決定從2018年4月25日起,下調大型商業銀行、股份制商業銀行、城市商業銀行、非縣域農村商業銀行、外資銀行人民幣存款準備金率1個百分點;同日,上述銀行將各自按照“先借先還”的順序,使用降準釋放的資金償還其所借央行的中期借貸便利(MLF)。央行降準傳遞出央行貨幣政策由中性偏緊轉向適度擴大內需以及呵護資金面的信號,這也是自去年年底堅決去杠桿以來第一個政策性利多,對整體市場信心形成較強提振。

圖8 2017年以來滬大額銀行承兌匯票貼現率走勢

二、后市研判

(一)政策走向有利于宏觀經濟優化

4月23日,中央政治局召開會議分析研究當前經濟形勢和經濟工作。會議認為下一步的經濟工作,首先要全力打好“三大攻堅戰”,同時要堅持積極的財政政策取向不變,保持貨幣政策穩健中性,注重引導預期,把加快調整結構與持續擴大內需結合起來,保持宏觀經濟平穩運行。要深化供給側結構性改革,實施好鄉村振興戰略,更加積極主動推進改革開放,推動信貸、股市、債市、匯市、樓市健康發展,加大保障改善民生工作力度,加強基本公共服務等。

針對會議精神進行剖析,可發現當前積極財政、穩健貨幣政策持續保持穩定,擴大內需將成為下一步經濟發展的重要依托,且擴大內需的著力點并非房地產和基建等傳統動能,而更多是高技術、高端裝備制造業等中周期新動能孕生領域,著力推動國內的消費升級,并積極擴大進口是重點方向。政府將加大對新興產業支持,降低企業融資成本,加快推進改革開放,重點是國企國資、財稅和金融三大領域。落實到鋼鐵行業,可能對鋼鐵行業的融資環境、產品結構、生產效率、發展方向產生一定的良性作用。

(二)穩中向好的宏觀經濟對鋼鐵行業形成了支撐

一季度國內生產總值198783億元,同比增長6.8%,全國規模以上工業增加值同比增長6.8%。分行業看,制造業增長7.0%,電力、熱力、燃氣及水生產和供應業增長10.8%,高技術產業和裝備制造業增加值同比分別增長11.9%和8.8%,集成電路產量同比增長15.2%,新能源汽車增長139.4%,工業機器人增長29.6%。一季度貨物進出口35389億元,同比增長7.4%,其中機電產品為出口主力,其出口增長9.5%,占出口總額的59.4%。以上行業均為用鋼大戶,其快速增長對鋼鐵行業具有較強的支撐作用。4月份,制造業采購經理指數為51.4%,比上月微幅回落0.1個百分點,繼續位于擴張區間,表明經濟擴張態勢明朗,對鋼鐵行業也是一個利好。

一季度全國固定資產投資(不含農戶)100763億元,同比增長7.5%,增速比1-2月份回落0.4個百分點,比上年同期回落1.7個百分點。其中制造業投資增長3.8%;高技術制造業投資同比增長7.9%;第三產業基礎設施投資增長13.0%,增速回落3.1個百分點,房地產開發投資同比增長10.4%,增速比1-2月份提高0.5個百分點。從固定資產投資情況來看,雖然投資規模和增速仍較為可觀,但是后期動力略有減弱,因此由基建和房地產拉動的鋼鐵需求增長有所放緩,鋼廠應積極關注投資增速回落對鋼鐵行業的影響,并順應時勢和機遇,靈活調整生產規劃,規劃好產品和需求的平衡。

(三)繼續推進去產能工作,嚴防死守“地條鋼”

2016年中國鋼鐵去產能目標為4500萬噸,實際完成去產能6500萬噸;2017年鋼鐵去產能目標5000萬噸,實際完成5500萬噸。兩年累計去產能超1.2億噸,占總計劃上限的1.5億噸的80%,今年目標是再退出鋼鐵產能3000萬噸,預計可以超額完成。

除了繼續去產能外,取締“地條鋼”,防止其死灰復燃,也是今年的重點任務。2017年清理“地條鋼”工作取得了顯著的成果,關停相關企業727家,涉及產能1.4億噸,扭轉了“劣幣驅逐良幣”的趨勢,有效改善了市場環境。但由于2017年鋼鐵行業巨大利潤的刺激,部分地區的“地條鋼”死灰復燃,引起了各級政府的警惕。目前發改委、中鋼協等已經制定計劃,5-6月將組織開展防范“地條鋼”死灰復燃和已化解的過剩產能復產專項大檢查,各地政府和合規鋼廠也應配合相關工作,積極推進鋼鐵去產能工作,嚴防死守“地條鋼”。

綜合來看,國內鋼材市場在4月份明顯回暖,宏觀政策及行業的一系列利好消息有力提振了市場的樂觀情緒。宏觀經濟形勢持續穩中向好,各地固定資產投資項目落地,以及用鋼行業的快速發展,對鋼鐵行業形成了有力支撐。而各地推行的環保限產政策及去產能和取締“地條鋼”專項檢查,將對市場供給形成一定的抑制,進一步改善國內供需關系。預計5月份國內鋼市將繼續呈現震蕩上漲走勢。(任何轉載,必須與中國物流與采購聯合會鋼鐵物流專業委員會取得聯系,未經許可,任何單位或者個人不得轉載本文)

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺