西本要聞

2019年2月西本新干線鋼材價格指數(shù)走勢預(yù)警報告

2019年01月25日18:44 來源:西本資訊

本期觀點:春節(jié)停工 窄幅震蕩

時間:2019-2-1—2019-2-28

關(guān)鍵詞:庫存 資金 政策 需求

本期導(dǎo)讀:

●行情回顧:臨近春節(jié)民工返鄉(xiāng),鋼市價格低位盤整;

●供給分析:高爐開工止降回升,鋼材出口環(huán)比增加;

●需求分析:工程收尾需求停滯,基建項目頻繁批復(fù);

●成本分析:焦炭價格止跌企穩(wěn),礦石價格高位盤整;

●宏觀分析:地方兩會密集召開,基建財政利好頻傳。

●綜合觀點:下周將是春節(jié)前最后一個交易周,外地經(jīng)銷商陸續(xù)啟程返鄉(xiāng),少數(shù)貿(mào)易商零星搬貨外,鋼市基本進(jìn)入休眠狀態(tài)。2月份,全國沐浴在濃厚的春節(jié)氣氛之中,直至元宵節(jié)后農(nóng)民工基本返城,終端需求將陸續(xù)得到恢復(fù)。鋼廠節(jié)日期間正常生產(chǎn),新資源陸續(xù)抵達(dá)鋼市,以及遠(yuǎn)期合約交貨落地,鋼廠和社會庫存將明顯增加,但總量仍處于近年低位。屆時需求無量鋼廠挺價,廠商博弈相對激烈,預(yù)計2月份國內(nèi)鋼價將現(xiàn)窄幅震蕩調(diào)整。基于此,預(yù)計2月份滬市優(yōu)質(zhì)品螺紋鋼代表規(guī)格價格(以西本指數(shù)為基準(zhǔn)),或?qū)⒃?950-4150元/噸區(qū)間震蕩運行。

行情回顧:1月鋼價低位盤整

一、 行情回顧篇

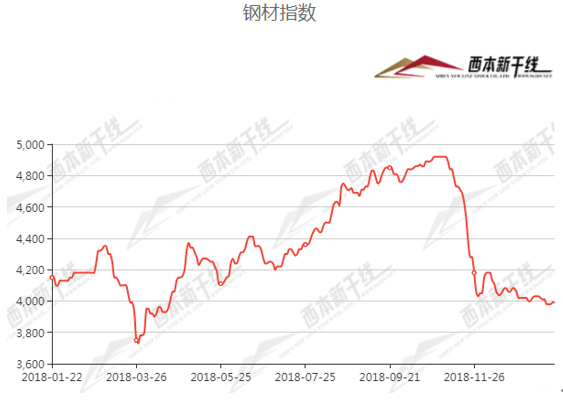

2019年1月份國內(nèi)鋼價延續(xù)2018年12月價格走勢,總體處于低位盤整態(tài)勢。截止1月24日,西本鋼材指數(shù)收在3990元/噸,較上月末下跌30,月環(huán)比跌幅為0.75%,較去年去年同期價格下跌110元/噸,同比跌幅為2.68%。1月24日螺紋鋼期貨主力合約RB1905收盤價格為3680元/噸,較上月末上漲276元/噸,月環(huán)比漲幅8.11%。

從整體上來看,1月上旬,全國持續(xù)大范圍低溫雨雪天氣,直接導(dǎo)致南方工地加快年前收尾,各地鋼市成交較為清淡,北方部分鋼廠陸續(xù)公布冬儲政策,市場價格也難有實質(zhì)變化,社會現(xiàn)貨庫存延續(xù)緩慢上升勢頭。1月中旬和下旬,全國大部地區(qū)均為晴朗天氣,南方眾多工地處于年前收尾末期,農(nóng)民工陸續(xù)踏上返鄉(xiāng)路程,終端需求大幅銳減,市場交易主要來自商家之間倒貨,唐山地區(qū)普碳鋼坯公布鎖價,各大鋼廠價格政策基本維持平盤,市場掛價維持平穩(wěn)走勢。另外,今年商家冬儲囤貨積極性偏差,很多有協(xié)議量的商家被動囤貨,也有商家選擇遠(yuǎn)期期貨合約,摒棄傳統(tǒng)鎖價鎖貨的訂單模式。

綜上,國內(nèi)鋼價在1月份低位盤整,那么接下來的進(jìn)入2019年2月份,鋼價又將如何演繹?春節(jié)期間庫存會不會大幅增加?年后基建發(fā)力情況咋樣?鐵礦石、焦炭等原料價格表現(xiàn)如何?帶著諸多問題,一起來看2019年2月國內(nèi)建筑鋼材行情分析報告。

二、供給分析篇

1、國內(nèi)建筑鋼材庫存現(xiàn)狀分析

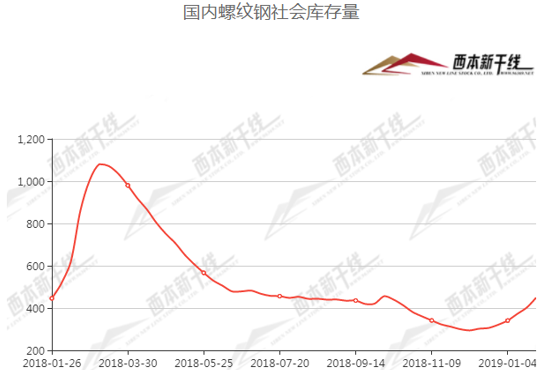

西本新干線監(jiān)測庫存數(shù)據(jù)顯示,截至1月25日,國內(nèi)主要鋼材品種庫存總量為1004.57萬噸,較去年12月末增加69.47萬噸,漲幅7.43%,較去年同期增加33.62萬噸,增幅3.46%。其中螺紋、線材、熱軋、冷軋、中板庫存分別為449.07萬噸、155.48萬噸、192.98萬噸、109.55萬噸和97.49萬噸,較12月末分別增加39.99%、增加54.14%、增加7.88%、增加3.60%和增加3.46%。本月國內(nèi)五大鋼材品種中建筑鋼材累庫增速大幅增加,冷軋板卷和中厚板庫存緩慢累積。

從鋼廠庫存來看,據(jù)中鋼協(xié)數(shù)據(jù)顯示,截止2019年1月上旬末,全國重點企業(yè)鋼材庫存為1126.79萬噸,較上一旬末下降11.96萬噸,降幅為1.05%。較去年同期重點企業(yè)鋼材倉庫減少21.72萬噸,降幅為1.89%。整體庫存低于去年同期水平,產(chǎn)業(yè)鏈庫存繼續(xù)維持低位,也為國內(nèi)鋼材價格走勢提供支撐。

2、國內(nèi)鋼材供給現(xiàn)狀分析

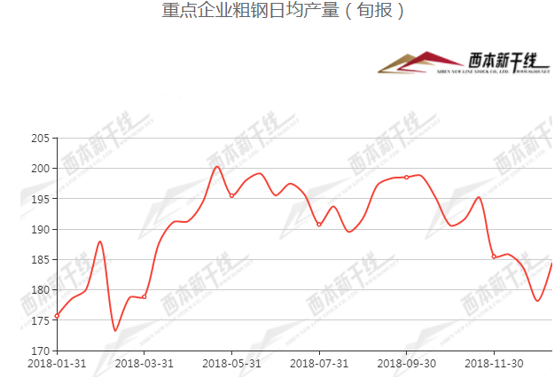

從鋼廠生產(chǎn)情況來看,據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),2018年12月份,全國粗鋼日均產(chǎn)量為245.55萬噸,環(huán)比11月份回落5.09%。12月份全國生鐵、粗鋼和鋼材產(chǎn)量分別為6320萬噸、7612萬噸和9365萬噸,分別同比增長9.4%、8.2%和9.1%。日產(chǎn)粗鋼245.55萬噸,環(huán)比下降5.1%。2018年1-12月份,全國生鐵、粗鋼和鋼材累計產(chǎn)量分別為77105萬噸、92826萬噸和110552萬噸,分別同比增長3.0%、6.6%和8.5%。

2018年12月份,我國鋼筋產(chǎn)量為1907.7萬噸,月環(huán)比增加50.6萬噸,增幅為2.72%,同比增幅9.98%;1-12月全年累計鋼筋產(chǎn)量為20961萬噸,比去年累計產(chǎn)量增加963.3萬噸,增幅4.82%。12月份,我國線材(盤條)產(chǎn)量為1210.2萬噸,月環(huán)比減少105.3萬噸,降幅為8%,同比增幅9.64%。另據(jù)中鋼協(xié)數(shù)據(jù),2019年1月上旬全國重點鋼鐵企業(yè)粗鋼日均產(chǎn)量184.44萬噸,較上一旬增長6.29萬噸,增幅為3.53%。

3、國內(nèi)鋼材進(jìn)出口現(xiàn)狀分析

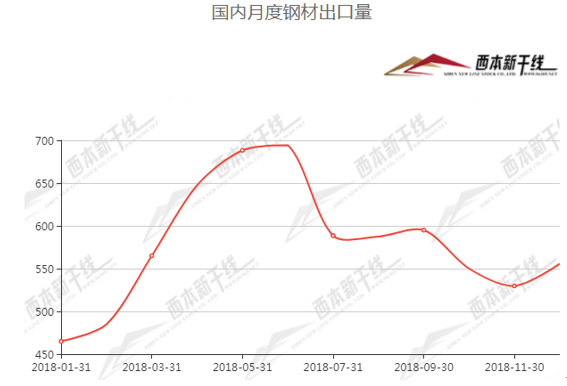

從鋼材進(jìn)出口數(shù)據(jù)來看,海關(guān)總署數(shù)據(jù)顯示,2018年12月我國出口鋼材555.6萬噸,較上月增加25.8萬噸,同比下降2.0%;1-12月我國累計出口鋼材6933.6萬噸,同比下降8.1%。12月我國進(jìn)口鋼材100.6萬噸,較上月減少5.1萬噸,同比下降16.2%;1-12月我國累計進(jìn)口鋼材1316.6萬噸,同比下降1.0%。12月我國進(jìn)口鐵礦砂及其精礦8664.8萬噸,較上月增加38.5萬噸,同比增加3.0%;1-12月我國累計進(jìn)口鐵礦砂及其精礦106447.4萬噸,同比下降1.0%。

2018年國內(nèi)鋼價高位運行,各大鋼廠盈利水平大幅提高,鋼材出口力度接連放緩。海關(guān)總署統(tǒng)計數(shù)據(jù)顯示,2015年國內(nèi)鋼價處于低谷,當(dāng)年鋼材出口達(dá)到驚人的1.124億噸。2016年,出口量依然在1億噸以上,達(dá)到1.08億噸,但同比出現(xiàn)下降,降幅為3.5%;2017年,中國鋼材出口驟降30.6%至7523.6萬噸。2018年,中國累計出口鋼材6933.6萬噸,同比下降8.1%,較上年同期收窄22.4%。

4、下月建筑鋼材供給預(yù)期

綜合來看,據(jù)中鋼協(xié)數(shù)據(jù),2019年1月上旬全國重點鋼鐵企業(yè)粗鋼日均產(chǎn)量184.44萬噸,較上一旬增長6.29萬噸,增幅為3.53%。北方地區(qū)嚴(yán)寒鋼企供暖任務(wù)增加,疊加部分鋼廠常規(guī)安全檢修結(jié)束,高爐開工率出現(xiàn)緩慢提升,預(yù)計短期內(nèi)鋼廠供給量小幅增加。

三、需求形勢篇

1、滬上建筑鋼材銷量走勢分析

1月上旬,上海地區(qū)受低溫雨水天氣影響,終端工程難以施工,市場整體成交偏淡,鋼市報價總體處于窄幅波動。1月中下旬,上海及周邊地區(qū)持續(xù)放晴,但下游工地處于節(jié)前收尾階段,實際需求大幅萎縮。不過,受期螺主力合約震蕩上漲,以及市場預(yù)期信心增強,部分商家開始少量吃貨,市場報價小幅見漲。下周為春節(jié)前最后一周,外地商家將陸續(xù)返鄉(xiāng),屆時市場價格將冰封至節(jié)后。

2、國內(nèi)建設(shè)投資額度分析

固定資產(chǎn)投資方面,2018年1-12月,全國固定資產(chǎn)投資(不含農(nóng)戶)635636億元,比上年增長5.9%,增速與1-11月份持平,比上年同期回落1.3個百分點。從環(huán)比速度看,12月份固定資產(chǎn)投資(不含農(nóng)戶)增長0.42%。分產(chǎn)業(yè)看,第一產(chǎn)業(yè)投資22413億元,比上年增長12.9%,增速比1-11月份提高0.7個百分點;第二產(chǎn)業(yè)投資237899億元,增長6.2%,增速與1-11月份持平;第三產(chǎn)業(yè)投資375324億元,增長5.5%,增速回落0.1個百分點。

房地產(chǎn)投資方面,2018年1-12月,全國房地產(chǎn)開發(fā)投資120264億元,比上年增長9.5%,增速比1-11月份回落0.2%,比上年同期提高2.5%。新開工面積209342萬平方米,增長17.2%,比1-11月份提高0.4%,比上年提高10.2%。施工面積822300萬平方米,比上年增長5.2%,增速比1-11月份提高0.5%,比上年提高2.2%。土地購置面積29142萬平方米,比上年增長14.2%,增速比1-11月份回落0.1%,比上年回落1.6%;商品房銷售面積171654萬平方米,比上年增長1.3%,增速比1-11月份回落0.1%,比上年回落6.4%。

基礎(chǔ)設(shè)施建設(shè)投資方面,2018年1-12月,基礎(chǔ)設(shè)施投資(不含電力、熱力、燃?xì)饧八a(chǎn)和供應(yīng)業(yè))比上年增長3.8%,增速比1-11月份提高0.1個百分點,比上年回落15.2個百分點。其中,水利管理業(yè)投資下降4.9%,降幅比1-11月份擴大0.5個百分點;公共設(shè)施管理業(yè)投資增長2.5%,增速提高1.1個百分點;道路運輸業(yè)投資增長8.2%,增速回落0.3個百分點;鐵路運輸業(yè)投資下降5.1%,降幅擴大0.6個百分點。

制造業(yè)投資方面,2018年投資數(shù)據(jù)在四季度企穩(wěn),較前三季度有所回升。5.9%的增速背后,主要靠制造業(yè)、房地產(chǎn)投資支撐。中央經(jīng)濟工作會議指出,我國發(fā)展現(xiàn)階段投資需求潛力仍然巨大,要發(fā)揮投資關(guān)鍵作用,加大制造業(yè)技術(shù)改造和設(shè)備更新,加快5G商用步伐,加強人工智能、工業(yè)互聯(lián)網(wǎng)、物聯(lián)網(wǎng)等新型基礎(chǔ)設(shè)施建設(shè),加大城際交通、物流、市政基礎(chǔ)設(shè)施等投資力度,補齊農(nóng)村基礎(chǔ)設(shè)施和公共服務(wù)設(shè)施建設(shè)短板,加強自然災(zāi)害防治能力建設(shè)。

3、下月建筑鋼材需求預(yù)期

2018年1-12月,全國房地產(chǎn)開發(fā)投資120264億元,比上年增長9.5%,增速比1-11月份回落0.2%,比上年同期提高2.5%。分項指標(biāo)來看,新開工面積和施工面積環(huán)比小幅上升,但土地購置面積、銷售面積和開發(fā)到位資金均小幅回落。另外,1月份以來,多省市基礎(chǔ)領(lǐng)域建設(shè)項目獲批,但項目基本要至年后開工,暫時基建領(lǐng)域需求沒有大幅提高。下月全國處于濃濃的新年氣氛當(dāng)中,國內(nèi)鋼材終端需求將基本停滯。

四、成本分析篇

1、原材料成本分析

1月原料價格表現(xiàn)不一,根據(jù)西本新干線監(jiān)測數(shù)據(jù),截止1月25日,唐山地區(qū)普碳方坯出廠價格3430元/噸,較上月末價格上漲130元/噸;江蘇地區(qū)廢鋼價格為2560元/噸,較上月末上漲70元/噸;山西地區(qū)二級焦炭價格為1840元/噸,較上月末下跌100元/噸;唐山地區(qū)65-66品味干基鐵精粉價格為740元/噸,較上月末價格持平;普氏62%鐵礦石指數(shù)為75.40美元/噸,較上月末上漲2.70美元/噸。

分品種來看,1月份國內(nèi)普碳鋼坯整體上漲明顯,截止1月25日,較上月末價格上漲130元/噸。從具體來看,1月上旬,受調(diào)坯軋材鋼企冬季補庫需要,以及市場鋼坯庫存偏低,鋼坯市場報價接連上漲。1月中旬,唐山鋼坯需求疲軟,市場報價處于窄幅震蕩。1月23日,唐山地區(qū)公布春節(jié)期間鋼坯鎖價3400元/噸,然受成品材價格小幅見漲,1月25日,唐山地區(qū)對春節(jié)鎖價政策上漲30元/噸至3430元/噸。另外,唐山海翼宏潤和象嶼正豐鋼坯庫存量合計19.68萬噸,累計較上月末增加5.91萬噸,增幅42.92%。預(yù)計,春節(jié)過后鋼坯市場將以小幅震蕩為主。

1月上旬國內(nèi)焦炭價格基本落實第六輪降價,跌幅為100元/噸。由于前期焦炭價格持續(xù)下跌,國內(nèi)焦企盈利大幅收窄,市場繼續(xù)降價多有抵觸情緒。1月中旬,河北、山西等地區(qū)大氣污染預(yù)警嚴(yán)重,部分鋼企、焦企等生產(chǎn)受限,對焦企整體供應(yīng)量相應(yīng)減少,成品材價格表現(xiàn)穩(wěn)健,多數(shù)焦企處于持穩(wěn)觀望態(tài)勢。焦煤方面,受安全生產(chǎn)大檢查背景下,部分民營煤礦有提前春節(jié)放假,煉焦煤整體供應(yīng)相對收緊,焦企補庫任務(wù)基本完成,多以調(diào)整庫存結(jié)構(gòu)為主,市場也呈現(xiàn)企穩(wěn)態(tài)勢。預(yù)計,下月焦炭市場價格或?qū)⒁苑€(wěn)為主。

1月份國內(nèi)廢鋼價格整體上漲,從具體來看,1月上旬受全國低溫雨雪天氣影響,廢鋼經(jīng)銷商收購工作難度加大,北方乃至華東多地廢鋼供應(yīng)不足,廢鋼收購成本明顯上漲,部分鋼廠為加大年前備庫任務(wù),提高收購價來吸引資源。1月中旬,全國廢鋼價格走勢表現(xiàn)不一,其中華東、華北等地廢鋼價格延續(xù)小幅上漲,而西北、華南和東北等地廢鋼收購價小幅下跌。近期成品材價小幅趨漲,廢鋼經(jīng)銷商挺價堅決,下月沉靜在濃厚節(jié)日氣氛中,經(jīng)銷商廢鋼收購難度較大,將對廢鋼價格形成有利支撐。預(yù)計,下月節(jié)后廢鋼市場價格將穩(wěn)中趨漲。

1月份國內(nèi)鐵精粉價格持續(xù)平穩(wěn),本月華北地區(qū)重污染預(yù)警天氣,部分礦山及鋼企生產(chǎn)受到限制,國產(chǎn)礦整體庫存不高。國家統(tǒng)計局?jǐn)?shù)據(jù),12月我國鐵礦石原礦產(chǎn)量6842.20萬噸,環(huán)比前一個月降幅0.68%。鋼企采購需求表現(xiàn)一般,市場處于供需均弱態(tài)勢。1月份進(jìn)口鐵礦石窄幅震蕩見漲,整體圍繞著74美金一線波動。截止1月24日,普氏62%鐵礦石指數(shù)為75.40美元/噸,月環(huán)比上2.70美元/噸。庫存方面,截止1月25日,國內(nèi)主要港口鐵礦石庫存量達(dá)到1.42億噸,較12月底小幅增加49萬噸。總體來看,1月份海外礦山整體發(fā)貨量減少,期間力拓港口發(fā)生火災(zāi)等影響發(fā)貨,部分鋼企加大節(jié)前采購任務(wù),天氣放晴疏港量回升等,支撐外礦價格高位運行。預(yù)計,下月節(jié)后進(jìn)口礦價格將在70美金左右波動。

1月份BDI指數(shù)整體持續(xù)下跌態(tài)勢,截止1月24日,波羅的海干散貨運價指數(shù)(BDI)收報939點,較上月末大跌332點,降幅26.12%。1月18日,上海航運交易所發(fā)布的中國沿海(散貨)綜合運價指數(shù)報收1016.22點,較上周下跌5.1%。其中煤炭、金屬礦石、糧食運價指數(shù)下跌,成品油運價指數(shù)上漲,原油運價指數(shù)維穩(wěn)。1月18日,上海航運交易所發(fā)布的煤炭貨種運價指數(shù)報收1026.93點,較上周下跌6.9%。1月18日,沿海金屬礦石貨種運價指數(shù)報收998.00點,較上周下跌4.1%。預(yù)計,下月BDI指數(shù)整體或?qū)⒌臀徽{(diào)整運行。

2、主要區(qū)域建筑鋼材出廠價格分析

本月國內(nèi)板材主導(dǎo)鋼企寶鋼、鞍鋼、武鋼、河鋼、安鋼等相繼公布2019年2月份出廠價格,現(xiàn)國內(nèi)板材鋼企已跌至盈虧邊緣,鋼企挺價意識增強,又考慮春節(jié)期間市場需求疲軟,庫存呈現(xiàn)小幅累庫趨勢,所以均對價格政策保持平穩(wěn)。從建筑鋼材來看,北方多數(shù)鋼企均陸續(xù)公布鎖價政策,南方多數(shù)鋼企偶有小幅上調(diào),價格政策總體穩(wěn)中略顯趨漲。下周為節(jié)前最后一周,全國鋼廠價格政策也將相對平穩(wěn)。

3、下月建筑鋼材成本預(yù)期

綜上所述,從原材料價格表現(xiàn)來看,當(dāng)前鋼廠節(jié)前補庫已基本結(jié)束,下月市場處于需求停滯態(tài)勢,鋼廠盈利趨勢相對收縮,對礦石和焦煤等原材料需求偏弱,原料價格或?qū)⑻幱谌鮿菡{(diào)整。同時,年前多數(shù)商家冬儲力度減少,鋼廠處于正常生產(chǎn)情況下,節(jié)后鋼市庫存必然累積,鋼廠可能降價促銷化解庫存為主。預(yù)計,下月成本價格穩(wěn)中趨降。

五、宏觀分析篇

一、全國地方兩會密集召開 經(jīng)濟總量突破90萬億

1月中旬進(jìn)入地方兩會時間,已有11省份公布2019年政府工作報告。其中北京、天津、福建、新疆、黑龍江、江蘇、安徽等7個省份均下調(diào)了經(jīng)濟增長目標(biāo)。新疆經(jīng)濟增長目標(biāo)下調(diào)幅度最大,從2018年的增長7%下調(diào)至2019年預(yù)期增長5.5%,下調(diào)了1.5個百分點。黑龍江下調(diào)了1個百分點,從之前的增長6%以上下調(diào)至增長5%以上,其余省份下調(diào)幅度均在0.5個百分點。國家統(tǒng)計局1月21日發(fā)布,初步核算,2018年全年國內(nèi)生產(chǎn)總值900309億元,按可比價格計算,比上年增長6.6%,實現(xiàn)了6.5%左右的預(yù)期發(fā)展目標(biāo)。分季度看,一季度同比增長6.8%,二季度增長6.7%,三季度增長6.5%,四季度增長6.4%。分產(chǎn)業(yè)看,第一產(chǎn)業(yè)增加值64734億元,比上年增長3.5%;第二產(chǎn)業(yè)增加值366001億元,增長5.8%;第三產(chǎn)業(yè)增加值469575億元,增長7.6%。

二、 房產(chǎn)投資增速小幅回落 基建投資項目密集批復(fù)

國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,2018年1-12月,全國房地產(chǎn)開發(fā)投資120264億元,增速比1-11月份回落0.2%。新開工面積209342萬平方米,比1-11月份提高0.4%;施工面積822300萬平方米,增速比1-11月份提高0.5%;土地購置面積29142萬平方米,增速比1-11月份回落0.1%;銷售面積171654萬平方米,增速比1-11月份回落0.1%。今年以來,基建項目密集批復(fù)、開工,各地重大項目投資計劃紛紛上馬,基建補短板步入快車道。市場預(yù)計,2019年宏觀政策轉(zhuǎn)向逆周期調(diào)節(jié),基建投資加快步伐將對投資增速起到托底作用,5G、物聯(lián)網(wǎng)等“新基建”成為亮點。同時,專項債擴容、PPP項目落地加速,將為基建投資注入增量資金。

三、 提前完成去產(chǎn)能任務(wù) 積極財政政策更加積極

2018年鋼鐵行業(yè)運行取得了穩(wěn)中向好的發(fā)展態(tài)勢,提前完成了5年化解過剩產(chǎn)能1億-1.5億噸的上限目標(biāo)。鋼鐵產(chǎn)需基本平衡,鋼材價格相對穩(wěn)定,進(jìn)口鐵礦石市場運行平穩(wěn),鋼鐵企業(yè)效益持續(xù)好轉(zhuǎn)。前11個月,會員鋼鐵企業(yè)實現(xiàn)銷售收入3.76萬億元,同比增長14.17%;實現(xiàn)利潤總額2802億元,同比增長63.54%。財政方面,2019年1月15日和1月25日分別下調(diào)0.5個百分點。央行估算,此次降準(zhǔn)將釋放資金約1.5萬億元,疊加今年一季度到期的中期借貸便利不再續(xù)做,凈釋放長期資金約8000億元。此次央行大幅度降準(zhǔn),有利于對沖今年春節(jié)前由于現(xiàn)金投放造成的流動性波動,有利于金融機構(gòu)繼續(xù)加大對小微企業(yè)、民營企業(yè)支持力度,為進(jìn)一步支持實體經(jīng)濟發(fā)展,優(yōu)化流動性結(jié)構(gòu)。

六、國際市場篇

根據(jù)西本新干線綜合處理的數(shù)據(jù)(如上表)顯示,1月份國際螺紋鋼市場半數(shù)以上市場下跌,其中美國市場維持平穩(wěn),亞洲市場多數(shù)下跌,中東市場全線下跌。具體數(shù)據(jù)如下:

歐美市場方面:1月與去年12月同期相比,美國鋼廠和美國進(jìn)口價格均維持平穩(wěn)。同期,歐盟鋼廠價格下跌17美元/噸,德國市場價格維持平穩(wěn)。

亞洲市場方面:1月與去年12月同期相比,中國市場價格上漲4美元/噸,中國出口價格上漲10美元/噸;韓國市場報價下跌28美元/噸;日本市場和出口價格維持平穩(wěn)。另外,中東進(jìn)口價格下跌20美元/噸,土耳其出口價格下跌20美元/噸,獨聯(lián)體國家出口報價下跌25美元/噸。

方坯價格方面:1月份與去年12月同期相比,土耳其出口報盤(FOB價)下跌5美元/噸,獨聯(lián)體出口黑海報盤(FOB價)下跌17美元/噸;中東市場進(jìn)口價下跌15美元/噸,東南亞進(jìn)口(CFR)價格下跌10美元/噸。

總結(jié)來看,12月份國際鋼材市場,中國出口報價半數(shù)以上市場下跌。下月全國節(jié)日氣氛濃厚,全球鋼材市場處于消費淡季。預(yù)計,2019年2月份國際鋼價將現(xiàn)趨弱走勢。

七、綜合觀點篇

全面總結(jié)一下2019年1月份分析報告內(nèi)容,西本新干線分析認(rèn)為,2019年2月份國內(nèi)鋼價基礎(chǔ)運行條件如下:

其一、需求層面。2018年1-12月,全國房地產(chǎn)開發(fā)投資120264億元,比上年增長9.5%,增速比1-11月份回落0.2%,比上年同期提高2.5%。今年以來,基建項目密集批復(fù)、開工,各地重大項目投資計劃紛紛上馬,基建補短板步入快車道。1月9日,國務(wù)院常務(wù)會議指出提前下達(dá)的1.39萬億地方債要盡快啟動發(fā)行,在具備施工條件的地方抓緊開工一批交通、水利、生態(tài)環(huán)保等重大項目,基建投資增長將成為拉動投資的關(guān)鍵力量。下月初將迎來農(nóng)歷新年,除重要的市政工程外,終端需求接近停滯狀態(tài)。

其二、供給層面。國家統(tǒng)計局?jǐn)?shù)據(jù),2018年12月份,我國鋼筋產(chǎn)量為1907.7萬噸,月環(huán)比增加2.72%,同比增幅9.98%;中鋼協(xié)數(shù)據(jù),2019年1月上旬全國重點鋼鐵企業(yè)粗鋼日均產(chǎn)量184.44萬噸,較上一旬增長6.29萬噸,增幅為3.53%。從產(chǎn)量數(shù)據(jù)來看,全國鋼廠排產(chǎn)量仍處高位,主要受到北方供暖需求增加排產(chǎn),南方部分鋼廠結(jié)束常規(guī)安全檢修,下游成品材企穩(wěn)見漲鋼企盈利上升等,導(dǎo)致全國高爐開工率出現(xiàn)止降趨升。從庫存來看,當(dāng)前社會庫存已連續(xù)7周增庫,但總量仍處近年來庫存低位。下月終端需求尚難啟動,市場資源供給能力充足。

其三、成本因素。1月份上旬焦炭價格落實第六輪下跌,跌幅為100元/噸,至此國內(nèi)焦企盈利空間進(jìn)一步收窄,繼續(xù)降價抵觸情緒增強,市場處于跌后企穩(wěn)態(tài)勢。國內(nèi)鐵精粉價格處于供需均弱態(tài)勢,市場報價基本維持平穩(wěn)。進(jìn)口礦價格處于高位震蕩見漲運行,受進(jìn)口礦發(fā)貨量下降,以及節(jié)前鋼廠積極備貨,港口礦石成交相對活躍,市場報價維持高位。考慮鋼廠對焦煤、礦石節(jié)前備庫基本結(jié)束,下月原料價格庫存將會逐步累積,原料價格可能易跌難漲,預(yù)計,下月國內(nèi)鋼企生產(chǎn)成本將相應(yīng)走低。

其四、宏觀因素。2019年全國減稅規(guī)模將達(dá)到1.64萬億,其中企業(yè)減稅規(guī)模預(yù)計為1萬億元左右,而個人減稅規(guī)模則有望達(dá)到5000億-6000億元;金融定向降準(zhǔn)小型和微型企業(yè)貸款考核標(biāo)準(zhǔn)由“單戶授信小于500萬元”,調(diào)整為“單戶授信小于1000萬元”;1月份央行大幅降準(zhǔn)1個百分點,釋放資金約1.5萬億元;地方政府新增債務(wù)限額合計1.39萬億元;全國基建項目密集批復(fù),各地重大項目投資計劃紛紛上馬。總體來看,2019年新年伊始,宏觀利好消息接踵而至,市場預(yù)期情緒有所好轉(zhuǎn)。

綜上,下周將是春節(jié)前最后一個交易周,外地經(jīng)銷商陸續(xù)啟程返鄉(xiāng),少數(shù)貿(mào)易商零星搬貨外,鋼市基本處于休眠狀態(tài)。2月份,全國沐浴在濃厚的春節(jié)氛圍之中,直至元宵節(jié)后農(nóng)民工基本返城,終端需求將陸續(xù)得到恢復(fù)。隨著節(jié)日期間新資源陸續(xù)到貨,以及遠(yuǎn)期合約交貨落地,鋼廠和社會庫存將明顯增加,但總量仍處近年低位。需求無量鋼廠挺價,廠商博弈略顯激烈,預(yù)計2月份國內(nèi)鋼價將現(xiàn)窄幅震蕩調(diào)整。基于此,預(yù)計2月份滬市優(yōu)質(zhì)品螺紋鋼代表規(guī)格價格(以西本指數(shù)為基準(zhǔn)),或?qū)⒃?950-4150元/噸區(qū)間震蕩運行。[文]西本新干線特邀評論員2019-1-25

法律提示:本內(nèi)容系www.tapabj.com編輯、整理,轉(zhuǎn)載需經(jīng)授權(quán),若需授權(quán)必須與西本資訊與作者本人取得聯(lián)系并獲得書面認(rèn)可,并注明來源。如果私自轉(zhuǎn)載,西本資訊保留一切追訴的權(quán)力,直至追究私自轉(zhuǎn)載者的法律責(zé)任。

相關(guān)鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現(xiàn)貨更強)

· 2024-09-129月12日鋼廠調(diào)價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現(xiàn)凈投放975億元

· 2024-09-129月12日行業(yè)要聞早餐

· 2024-09-12波羅的海干散貨運價指數(shù)上漲

· 2024-09-12周三夜盤收盤多數(shù)上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業(yè)要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現(xiàn)

4

BDI指數(shù)刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩(wěn)中整理

6

美國鋼鐵公司黃金股細(xì)節(jié)披露后股價上漲

7

央行月內(nèi)兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺