西本要聞

2019年9月西本新干線鋼材價格指數走勢預警報告

2019年08月30日16:07 來源:西本資訊

本期觀點:金九來臨 低位反彈

時間:2019-9-1—2019-9-30

關鍵詞:旺季 降庫 成本 心態

本期導讀:

●行情回顧:基本面惡化,建材價格大跌;

●供給分析:限產效果顯現,供給壓力緩解;

●需求分析:季節性需求回暖,市場信心恢復;

●成本分析:原料多數止跌,成本支撐加強;

●宏觀分析:國慶將至,環保趨嚴。

●綜合觀點:八月份國內建筑鋼供需面持續惡化,疊加宏觀利空消息釋放,使得鋼價大幅下挫,至月底,累計跌幅近300元/噸。近期,在經歷深度調整之后,市場價格再現回穩跡象。隨著傳統施工旺季的來臨,全國性的需求有望轉暖,“降價去庫存”后,市場供需矛盾得到緩解;一旦市場信心得到恢復,鋼價有探底回升的動力。考慮到70周年國慶大典將至,而9月份京津冀及周邊地區將執行較為嚴格的環保政策,而虧損又倒逼部分鋼廠停產檢修,屆時供給端壓力也會有所減輕。綜合來看,后期“供弱需強”或是大概率事件。不過目前社會庫存處于高位,消化壓力仍需更多時間;而房地產行業降溫也將對下游消耗形成抑制;另外宏觀面不確定因素也會對市場情緒造成負面影響。基于此,我們對于九月份國內建筑鋼行情走勢持“震蕩走高”的判斷——預計9月份滬市優質品螺紋鋼代表規格價格(以西本指數為基準),或將在3800-4000元/噸區間波動。

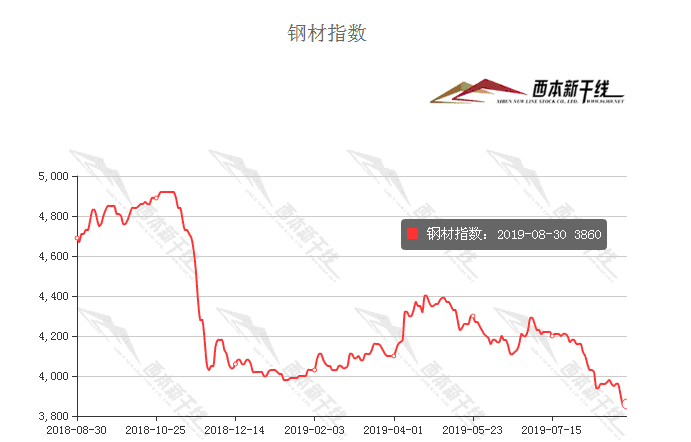

行情回顧:8月鋼價大幅下跌

一、 行情回顧篇

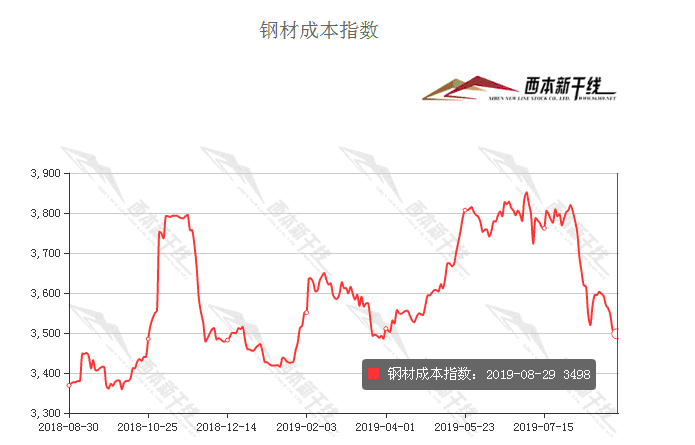

2019年8月份國內建筑鋼價大幅下行,全月累計跌幅近300元/噸,跌幅較七月份明顯放大。截止8月30日,西本鋼材指數收在3860,較上月末下跌300,月環比跌幅為7.21%,較去年去年同期價格下調190元/噸,同比跌幅為4.69%。

具體來看,八月份,在高溫天氣影響下,需求釋放不及預期,社庫高位運行、高爐產能利用率高企等一系列原因導致供需關系進一步失衡。而八月份是利空集中兌現的一個月,從月初全國大范圍高溫天氣,到月中沿海地區強臺風襲擊等,都對需求帶來沖擊;再到本月下旬中美貿易問題升級,以及唐山地區9月限產預案力度減弱,疊加近期原料端鐵礦石集中到港引起的港口鐵礦石庫存大增等,都對心理層面帶來負面效應。在這些因素綜合影響下,8月鋼價進入深度回調態勢。

國內鋼價在經歷8月份大幅下挫后,9月份市場能否出現扭轉?“金九”需求是否能有表現?原材料價格回調對鋼價有何影響?鋼廠產能釋放有何變化?帶著諸多問題,一起來看9月國內建筑鋼材行情分析報告。

二、供給分析篇

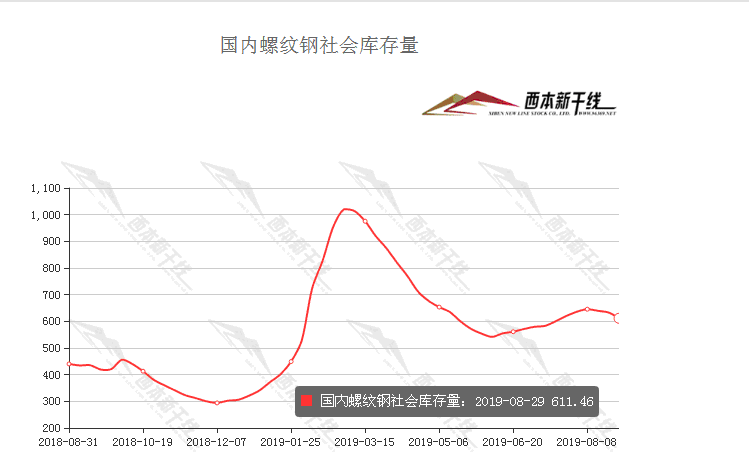

1、國內建筑鋼材庫存現狀分析

西本新干線監測庫存數據顯示,截至8月29日,國內主要鋼材品種庫存總量為1253.53萬噸,較7月末下降6.71萬噸,降幅0.5%,較去年同期增加252.68萬噸,增幅25.25%。其中螺紋、線材、熱軋、冷軋、中板庫存分別為611.46萬噸、176.71萬噸、245.47萬噸、109.03萬噸和110.86萬噸。本月國內五大鋼材品種庫存除線材及中板有小幅上升外,其他品種皆出現小幅的下降,其中螺紋鋼庫存先升后降,8月中下旬起,庫存拐點顯現。然而相較于去年同期,庫存水平依然處于高位。究其原因,8月份在環保限產影響下,多家鋼企高爐集中檢修,國內鋼廠產能釋放小幅下降;雖然需求表現不及預期,但總體來看仍然略好于7月份。臨近月末,氣溫逐步下降,下游開工率上升,市場成交逐步回暖,因此鋼材庫存出現小幅回落,據悉,河北唐山針對9月份限產的預報方案不及預期,正式方案還待落實。另外,建國70周年大慶將至,9月份京津冀及周邊地區執行嚴格的環保限產措施將是大概率事件,因此,9月份產能釋放或將受到一定制約。

2、國內鋼材供給現狀分析

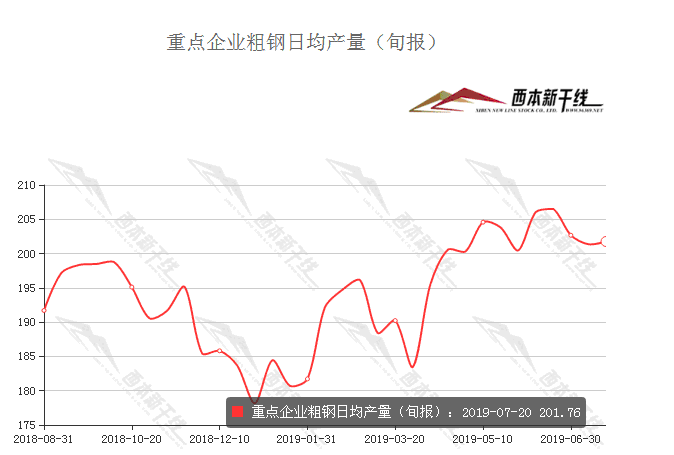

據中鋼協統計數據顯示,2019年7月中旬重點鋼企粗鋼日均產量201.76萬噸,環比增加0.4萬噸,增幅為0.2%。生鐵179.62萬噸,增產1.44萬噸,增幅0.81%;鋼材190.81萬噸,增產3.33萬噸,增幅1.77%;焦炭34.18萬噸,增產0.01萬噸,增幅0.02%。從相關數據看,7月份粗鋼日均產量處于峰值,后期回落的可能性更大。

3、國內鋼材進出口現狀分析

據海關統計,7月份我國鋼材出口量557萬噸,同比減少31.6萬噸,下降5.4%;較上月增加26.4萬噸,日均環比增長1.6%;進口量84.2萬噸,同比減少18.5萬噸,下降18%,較上月減少10.3萬噸,日均環比下降13.8%。1-7月我國累計出口鋼材3996.9萬噸,同比減少121.4萬噸,下降2.9%;累計進口鋼材666.4萬噸,同比減少103.4萬噸,下降13.4%。從相關數據看,鋼材出口量保持一定的強度。

4、下月建筑鋼材供給預期

8月份,在鋼廠利潤收窄以及各地環保限產趨嚴的作用下,鋼材供給的拐點已經出現。具體來看,減產的量主要為短流程企業貢獻,長流程企業減產尚不明顯,與7月中旬高點相比,短流程企業減產幅度達到30%,而長流程企業的減產幅度為3.2%。考慮到近期多地鋼廠有檢修停產預案,因此9月份國內鋼材供給有望小幅下降。

三、需求形勢篇

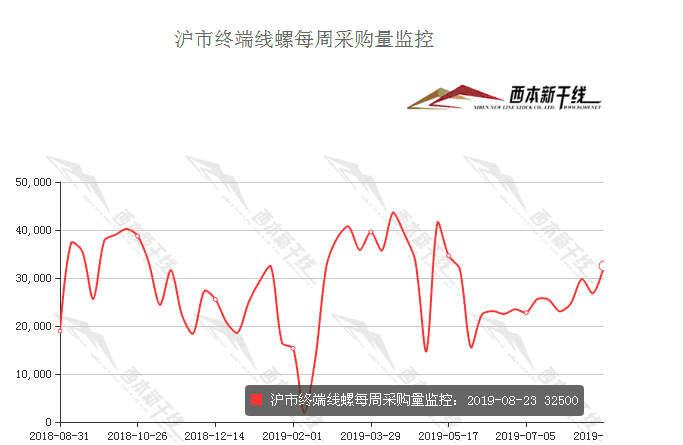

1、滬上建筑鋼材銷量走勢分析

8月份,在高溫多雨天氣的影響下,需求表現差強人意,而房地產調控政策整體呈現收緊態勢,對終端需求有一定抑制;不過,下半月隨著氣溫逐步下降,市場局部需求開始回暖,整體成交情況略好于上月。

2、下月建筑鋼材需求預期

9月份進入傳統施工旺季,工地進度加快,鋼材需求有望全國性回暖。在基建補短板政策效果的推進下,地方政府“穩投資、穩就業”的力度還會加大,市場信心也將逐步恢復,需求環比增加值得期待。

四、成本分析篇

1、原材料成本分析

8月原料價格整體回落,根據西本新干線監測數據,截止8月30日,唐山地區普碳方坯出廠價格3340元/噸,較上月末價格下跌310元/噸;江蘇地區廢鋼價格為2480元/噸,較上月末下跌220元/噸;山西地區二級焦炭價格為1790元/噸,與上月末持平;唐山地區65-66品味干基鐵精粉價格為800元/噸,較上月末下跌120元/噸;普氏62%鐵礦石指數為81.45美元/噸,較上月末下跌36.9美元/噸。

8月份國內普碳鋼坯大幅下挫,并創下年內新低。從供需面來看,8月后半月調坯軋材企業限、停產是鋼坯價格下跌的誘因,但市場壓力更多來自于消息面——從期貨到現貨,從成材到原料,恐慌情緒導致價格大跌。雖然短期內鋼坯價格存在回落空間,但從成本角度來看,鋼坯價格單邊下行力度減弱,不排除在低位區間反復震蕩,繼而探底回升。

8月份國內焦炭價格偏弱運行,個別鋼廠開始第二輪提降。焦企方面近期發運基本正常,焦炭庫存整體仍處在低位,有個別焦企庫存開始累積,新訂單議價壓力仍在。下游鋼廠多按需采購為主,山西、河北個別鋼廠30日提出第二輪下調100元/噸要求。鋼廠多看空后市,焦炭壓力恐難緩解。

8月份國內廢鋼價格震蕩下挫。目前鋼廠利潤大幅收窄,電弧爐企業生產積極性偏低,減產、檢修情況較多,廢鋼需求降低;轉爐企業也因鐵礦石價格大跌,廢鋼成本偏高,開始縮減廢鋼使用量。另外,由于環保因素的影響,多地廢鋼加工企業、料場開工受限,且拆遷工程進度受到影響,廢鋼整體供給并不充足,尤其優質資源仍較為緊缺。在廢鋼供應緊張、鋼廠盈利不足的情況下,預計9月上半月廢鋼價格將偏弱振蕩,而隨著環保政策的逐步收緊,市場難有波動空間,后期或進入基本平穩階段。

8月份鐵礦石價格下跌。從供應端看,主流礦山鐵礦石發貨趨于正常,疊加國內外非主流礦山的復產,前期巴西礦難造成的供應缺口得以彌補。從需求端看,鋼廠在消耗高價庫存后,補貨力度將增強,從而提振鐵礦石的需求。而港口庫存不再單邊下降,而是呈現小幅度的波動。后期在鋼材供需面轉好的局面下,礦價有望迎來反彈。

8月份BDI指數大幅上漲,截止8月29日,波羅的海干散貨運價指數(BDI)收報2277點,較上月末上漲409點,漲幅21.9%。8月23日,上海航運交易所發布的中國沿海(散貨)綜合運價指數報收1069.89點,較上期上漲4.8%。8月23日,上海航運交易所發布的煤炭貨種運價指數報收1098.35點,較上周上漲6.7%。8月23日,沿海金屬礦石貨種運價指數報收1000.03點,較上周上漲2.8%。預計下月BDI指數整體或將高位運行。

2、下月建筑鋼材成本預期

綜上所述,鐵礦石、廢鋼、焦炭等現貨價格下降是供需博弈的結果,隨著9月份傳統鋼材消費旺季的到來,鋼價有望震蕩回升,這也為原料價格止跌企穩創造了條件,預計下月建筑鋼材生產成本將震蕩抬高。

五、宏觀分析篇

1、原材料成本上漲致鋼鐵行業效益下滑

中國鋼鐵工業協會29日發布的數據顯示,7月份,全國粗鋼日產274.91萬噸,環比下降5.78%。鋼鐵生產增速明顯回落,鋼材價格相對平穩,但由于原材料成本處于高位,導致鋼鐵企業效益下滑。1至7月份,中鋼協會員企業實現銷售收入2.43萬億元,同比增長9.75%,但銷售成本同比增長14.4%,最終實現利潤總額1235.82億元,同比下降23.93%。

2、百城住宅庫存連續8個月同比正增長

隨著房地產銷售市場淡季走低,全國住宅的庫存規模正在持續上升。易居房地產研究院數據顯示,截至7月底,受監測的全國100個城市新建商品住宅庫存總量為44927萬平方米,環比下降0.6%,同比增長6.0%。易居方面指出,當前百城住宅庫存規模已呈現連續8個月同比正增長的態勢,相比去年同期,去庫存的壓力略有增加。

3、六部門印方案加快煤炭去產能

通過三年時間,力爭到2021年底全國30萬噸/年以下煤礦數量減少至800處以內,華北、西北地區(不含南疆)30萬噸/年以下煤礦基本退出,其他地區30萬噸/年以下煤礦數量原則上比2018年底減少50%以上。

4、高頻數據現暖意 8月工業生產和消費有望回升

8月份以來,經濟暖意漸濃。近期6大發電集團日均耗煤量、高爐開工率等高頻監測數據都顯示工業生產正在回暖,機構普遍預期8月工業增加值同比增速或出現回升。而隨著汽車促銷影響的淡化,8月消費增速有望反彈。多項與工業生產相關數據都在好轉。從高頻數據來看,8月19日至8月25日當周,6大發電集團日均耗煤量均值達74.63萬噸。8月以來電廠耗煤量同比減少2.65%,高于7月份11.21個百分點。當周高爐開工率為68.23%,高于7月末的66.71%。

從宏觀面看,支撐經濟的“政策底”客觀存在,地方作為責任主體,要為“穩增長”提供支持,但下月是國慶重要“節點”前夕,預計環保力度只會增強,很難減弱。

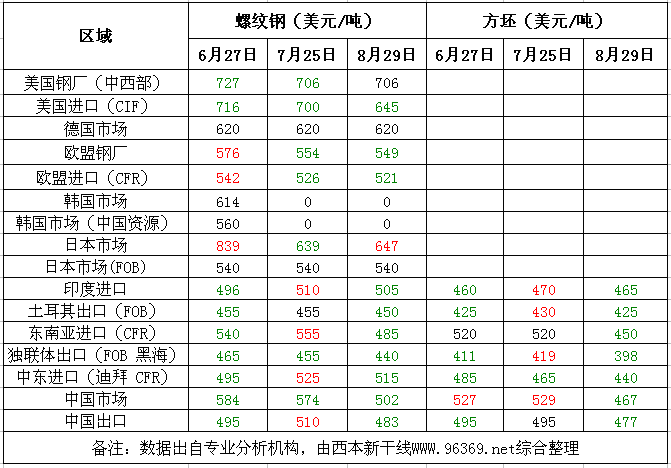

六、國際市場篇

根據西本新干線統計的數據(如上表)顯示,8月份國際螺紋鋼市場大部分下跌,其中美國、德國保持平穩,日本小幅上行,其他地區皆以下跌為主。

七、綜合觀點篇

八月份國內建筑鋼供需面持續惡化,疊加宏觀利空消息釋放,使得鋼價大幅下挫,至月底,累計跌幅近300元/噸。近期,在經歷深度調整之后,市場價格再現回穩跡象。隨著傳統施工旺季的來臨,全國性的需求有望轉暖,“降價去庫存”后,市場供需矛盾得到緩解;一旦市場信心得到恢復,鋼價有探底回升的動力。考慮到70周年國慶大典將至,而9月份京津冀及周邊地區將執行較為嚴格的環保政策,而虧損又倒逼部分鋼廠停產檢修,屆時供給端壓力也會有所減輕。綜合來看,后期“供弱需強”或是大概率事件。不過目前社會庫存處于高位,消化壓力仍需更多時間;而房地產行業降溫也將對下游消耗形成抑制;另外宏觀面不確定因素也會對市場情緒造成負面影響。基于此,我們對于九月份國內建筑鋼行情走勢持“震蕩走高”的判斷——預計9月份滬市優質品螺紋鋼代表規格價格(以西本指數為基準),或將在3800-4000元/噸區間波動。

總結一下2019年9月份分析報告內容,西本新干線分析認為,2019年9月份國內建筑鋼價將呈現震蕩回升走勢,即“金九來臨,低位反彈”。[文]西本新干線特邀評論員2019-8-30

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺