西本要聞

[庫存看市場]庫存環比下降,鋼價震蕩向上

2020年03月21日07:36 來源:西本資訊

本周(3月16日—3月20日),西本鋼材指數周五收在3780/噸,環比上周上漲50元/噸。西本新干線現貨交易平臺監測的數據顯示,截止3月20日,全國61個主要市場25mm規格三級螺紋鋼平均價格為3803元/噸,環比上周上漲60元/噸;高線HPB300φ6.5mm為元/噸,環比上周上漲65元/噸。

本期,全國主要市場建筑鋼材價格整體上漲,從各地價格走勢來看,東北、西北市場表現偏弱,西南、華北、華中、華東和華南地區表現較好。本期西本鋼材指數回升,而成本指數盤整,表明鋼廠利潤空間再次拓展;本周螺紋鋼期貨波動加劇,對現貨市場預期帶來一定影響。

期貨方面,本期黑色系整體回調:鐵礦石震蕩小跌,焦炭大幅走弱,熱卷跌勢明顯,螺紋鋼被動走弱。其中,熱卷2005合約周五收在3368元,較上周下跌167元/噸;螺紋鋼合約RB2005周五收在3483元/噸,較上周下跌86元/噸。從全周走勢情況看,原料端(鐵礦和焦炭)相繼走弱,成材端(螺紋和熱卷)熱卷更弱,期貨市場波動幅度加大。

回首本期,消息面比較復雜,期貨市場整體回調,原料價格穩中趨弱,螺紋現貨上漲受阻。當前行業面出現什么變化?后期鋼價走勢如何?一起看看西本新干線現貨交易平臺所監控到的相關庫存數據,再具體分析。

二、上海市場分析

據西本新干線綜合庫存監測數據顯示:截至3月19日,滬市螺紋鋼庫存總量為53.09萬噸,較上周增加0.63萬噸,增幅為1.20%;目前庫存量較上年同期(38.94萬噸)增加14.15萬噸,增幅為36.34%。本期,上海地區價格震蕩上漲,周邊鋼廠趁勢抬價,下游需求再次提升,環比來看,庫存增倉速度大幅放緩。

本期,西本新干線監測的滬市線螺周終端采購量為2.26萬噸,環比上周增加15.90%。這也是節后終端采購量連續第四周回升,表明工地逐步恢復常態。從歷史數據看,本期日均終端采購量達到正常數量的七成左右,預計后期增速會進一步減慢。

本期西本鋼材指數走勢先揚后抑,市場價整體回漲:周一,大幅拉漲,周二高價出貨,周三平穩為主,周四上躥下跳,周五穩中有落。當下上海市場現狀是:社會庫存增倉進入尾聲,商家情緒波動頻繁;終端需求接近正常,主導鋼廠仍在托市;原料價格有所松動,期貨市場震蕩加劇。目前外部環境比較嚴峻,供需矛盾稍有緩解,廠商預期不太一致,預計下周西本鋼材指數小幅調整。

二、庫存總結分析

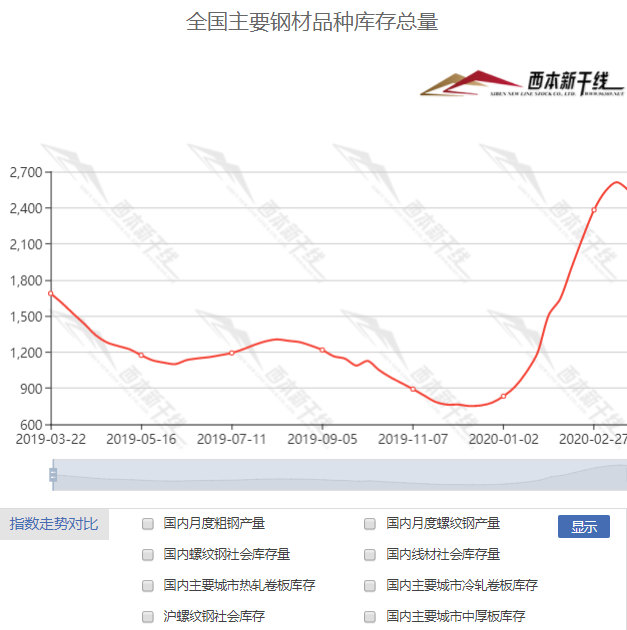

本期全國35個主要市場樣本倉庫鋼材總庫存量為2548.37萬噸,較上周減少63.63萬噸,減幅2.44%。這是全國樣本倉庫鋼材庫存總量連續13周增倉后,首次出現回落。表明供應端增長有限,需求端恢復迅速,去庫存化進度加快。對比西本新干線歷史數據,本輪庫存增長周期與2013年類似,預計后期庫存還將繼續下降。

主要鋼材品種中,本期螺紋鋼庫存量為1408.44萬噸,環比上周減少22.27萬噸,減幅為1.56%;線盤總庫存量為440.91萬噸,環比上周減少17.86萬噸,減幅為3.89%;熱軋卷板庫存量為407.13萬噸,環比上周減少8.26萬噸,減幅為1.99%;冷軋卷板庫存量為148.83萬噸,環比上周減少8.71萬噸,減幅為5.53%;中厚板庫存量為143.06萬噸,環比上周減少6.53萬噸,減幅為4.37%。

據西本新干線歷史數據,當前庫存總量較上年同期(2019年3月22日的1687.48萬噸)增加860.89萬噸,增幅為51.02%,分品種看,本期五大品種庫存均為下降。本期,全國主要樣本倉庫中,華南、西南、華東更多市場庫存出現回落。單從庫存變化情況看,價格難以大跌。

本期,華東區域價格多數上揚,截至周五,各地市場需求基本恢復;對比來看,除浙江市場價格震蕩外,其它區域均有上漲。目前,安徽、江蘇、浙江市場價格最高,山東、上海和江西市場價格接近。以各地西本優質品為參照物,目前華東市場螺紋鋼主流價格區間在3530-3680元/噸,周環比上漲50-100元。

本期,影響市場走勢的行業資訊主要有(以時間先后排序):

1-2月份全國固定資產投資同比下降24.5%

1-2月份,全國固定資產投資(不含農戶)33323億元,同比下降24.5%,其中,民間固定資產投資18938億元,同比下降26.4%。從環比速度看,2月份固定資產投資(不含農戶)下降27.38%。

國家統計局:1-2月份規模以上工業增加值同比下降13.5%

1-2月份,規模以上工業增加值同比實際下降13.5%。從環比看,2月份,規模以上工業增加值比上月下降26.63%。1-2月份,規模以上工業原煤、電力生產下降,原油、天然氣生產保持增長。1-2月份,社會消費品零售總額52130億元,同比名義下降20.5%。其中,除汽車以外的消費品零售額48476億元,下降18.9%。

今年1月至2月PPI同比下降0.2%

國家統計局新聞發言人毛盛勇表示,1-2月份,全國工業生產者出廠價格同比下降0.2%。分月看,1月份全國工業生產者出廠價格同比上漲0.1%,環比持平;2月份全國工業生產者出廠價格同比下降0.4%,環比下降0.5%。1-2月份,全國工業生產者購進價格同比下降0.4%。

1-2月份全國房地產開發投資額同比下降16.3%

1-2月份,全國房地產開發投資10115億元,同比下降16.3%。其中,住宅投資7318億元,下降16.0%。2月份,4個一線城市新建商品住宅銷售價格環比持平,上月為上漲0.4%。其中,北京上漲0.1%,上海和深圳持平,廣州下降0.1%。二手住宅銷售價格環比上漲0.2%,漲幅比上月回落0.3個百分點。

1-2月我國粗鋼產量同比增長3.1%

據國家統計局統計,1-2月我國粗鋼、生鐵和鋼材產量分別為15470萬噸、13234萬噸和16713萬噸,同比分別增長3.1%、增長3.1%和下降3.4%。1-2月日均產量分別為257.83萬噸、220.57萬噸和278.55萬噸,日均環比分別下降5.2%、增長2%和下降17.2%。

中鋼協:2020年3月上旬鋼材社會庫存監測旬報

3月上旬,20個城市5大品種鋼材社會庫存2021萬噸,比上一旬增加116萬噸,增長6.1%,增幅繼續回落;比上年12月增加1339萬噸,增長196.3%。分地區來看,華東和西北地區鋼材庫存比上一旬增加較多,分別增加33萬噸和30萬噸;七大區域均呈增長趨勢,增幅較大的地區是西北,比上一旬增長38.2%,其他區域增幅不大。

國常會:要求加快重大投資項目開復工

李克強主持召開國務院常務會議,要求加快重大投資項目開復工,有效補短板惠民生。會議強調,要把推進重大投資項目開復工作為穩投資、擴內需的重要內容,抓緊幫助解決各類所有制重大項目建設中的用工、原材料供應、資金、防疫物資保障等問題,推動各地1.1萬個在建重點項目加快施工進度。加快發行和使用按規定提前下達的地方政府專項債,抓緊下達中央預算內投資,督促加緊做好今年計劃新開工的4000多個重點項目前期工作,加強后續項目儲備。對重大項目審批核準等開設綠色通道,盡快實現開工建設。

發改委:前2月審批核準固定資產投資項目19個

國家發改委今日舉行3月份例行新聞發布會,新聞發言人孟瑋表示,今年前2個月,發改委共審批核準固定資產投資項目19個,總投資1853億元,主要集中在交通、高新技術等行業。其中,深圳機場三跑道擴建工程將更好適應珠江三角洲地區航空量增長需要,對推進國際航空樞紐和粵港澳大灣區世界級機場群建設有重要意義。

發改委:加快推進相關基礎設施建設擴大地方政府專項債券規模

發改委回應投資重點領域稱,加快推進國家規劃已明確的重大工程和基礎設施建設,重點加大公共衛生服務、應急物資保障領域投入;加強脫貧攻堅、交通能源、重大水利、農業農村、生態環保、市政設施、社會民生、城鎮老舊小區改造等補短板領域建設。擴大地方政府專項債券規模,抓緊準備專項債券項目,支持有一定收益的基礎設施和公共服務項目建設。

1-2月份我國鋼筋產量同比下降2.2%

國家統計局最新數據顯示,2020年1-2月份,我國鋼筋產量為3395.8萬噸,同比下降2.2%。1-2月份,我國中厚寬鋼帶產量為2560.4萬噸,同比增長10.1%。1-2月份,我國線材(盤條)產量為2151.7萬噸,同比下降4.9%。1-2月份,我國鐵礦石原礦產量為11119.0萬噸,同比下降4.6%。

地方政府專項債為穩投資“撐腰” 年內發行規模將首破1萬億元

根據東方財富Choice數據統計,今年以來截至3月18日,地方債發行規模達13515.27億元,其中,專項債9952.71億元,一般債發行3562.56億元。根據各地信披文件,3月19日計劃發行212.6億元專項債,如此,專項債發行規模年內將首次突破1萬億元。

全國社保減免或超5000億,企業2月如繳費將退回

國務院發布社保減免政策已滿月,從各省上報的2月份減免金額來看,企業可5個月減免5000億社保成本,減負效果已超決策部門預期。中國社科院世界社保研究中心執行研究員張盈華對第一財經表示,2月份實際減收高于預期,全部減收可能突破預計的5000億元,6月后社保征繳恢復,在接下來的三個半月里,企業抓住稅費減免契機恢復生產經營。

乘聯會:3月上半月中國乘用車零售銷量同比降低47%

3月第一周(1-8日)的乘用車市場零售表現較強,第一周日均零售16666輛,同比增速下降50%。第一周銷量總體恢復明顯。3月第二周(9-15日)的乘用車市場零售回升相對平穩。第二周日均零售21696輛,同比增速下降44%。第二周銷量總體恢復明顯。

本周,宏觀面形勢依然嚴峻,主要表現在,前兩月國內經濟受疫情影響明顯:1、全國固定資產投資同比下滑,2、規模以上工業增加值大幅下降,3、工業出廠價格同比環比均下跌,4、房地產行業投資額劇減,5、汽車行業受到強烈沖擊。為了對沖經濟下行的壓力,政府層面也采取了一些措施:1、中央政治局和國務院多次召開會議,加快推進各地復產復工,2、發改委抓緊審批項目,重大交通項目成為穩經濟的推手,3、地方債加快發行,保障基礎建設所需資金;4、落實社保減免政策,降低企業負擔。具體而言,本周國際疫情還在“發酵”,國內“防輸入”任務依然繁重,接下來,利空是國際經濟遭受重創,國內很難風景獨好,利好是各國“救市”政策推出,國內疫情影響基本消除。形勢不明,資本市場震蕩加劇,在恐慌釋放之后,不排除還會出現大的起伏。

從行業面看,1-2月我國粗鋼產量同比保持增長,已有數據表明,3月份粗鋼日均產量環比由降轉升;值得警惕的是,雖然當前社會庫存高位回落,但仍然處于歷史峰值,而市場價格回漲后,鋼廠壓力減輕,特別是電爐鋼復產進度明顯加快。目前,寄希望供應端主動縮減不太現實,如果需求恢復進入“瓶頸期”,去庫存的道路就會更加漫長,價格回升之路自然不會順暢。

回首本周,市場價格震蕩向上,終端需求平穩增長,而貿易商的情緒頻繁變換:逮到機會就拉升,風吹草動就搶跑——高庫存依然壓頂,行情在波動中前進。接下來,市場還將延續區間“反復”的走勢:價格推漲,缺少持續的動力;價格下挫,迅速釋放“抄底”的力量。在這個過程中,兩種情緒都不可取:漲了還想漲,一念是貪婪;跌了還怕跌,一念是恐慌。

對于上海市場而言,當前社會庫存接近頂點,商家操作比較謹慎,周邊鋼廠延續強勢,在資本市場的引導下,市場情緒容易波動。不過,隨著需求端基本恢復,庫存“拐點”也正在顯現,筆者以為,本周鋼價震蕩上漲,既是受到期貨市場和廠家的影響,更是對供需矛盾得到緩解的反應。在期貨市場“動蕩”的現狀下,預計下周現貨價格還會呈現反復,但波動空間有限,期間需要關注:周邊鋼廠供應的力度,終端需求釋放的強度。[文]西本新干線特邀評論員希瑪拉亞峰

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺