西本要聞

2020年5月西本新干線鋼材價格指數走勢預警報告

2020年04月30日16:13 來源:西本資訊

本期觀點:供給壓力放大 鋼價延續震蕩

時間:2020-5-1—2020-5-31

關鍵詞:供給 出口 成本 心態

本期導讀:

●行情回顧:市場恢復常態,鋼價盤整運行;

●供給分析:產能持續釋放,供給壓力上升;

●需求分析:季節因素影響,區域需求分化;

●成本分析:原料止跌企穩,成本重心上移;

●宏觀分析:政策利好推動,需求保持韌性。

●綜合觀點:進入四月份,隨著全國各地全面復工復產,市場需求迅速回歸正常,在需求端恢復的同時,鋼廠供應量也加速釋放,供需雙雙呈現回升,疊加庫存處于歷史高位,廠商庫存消化比較平緩,價格多次試探性反彈終究無果,本月國內建材價格呈區間震蕩走勢——與我們前期的預判基本吻合。受疫情影響,傳統的需求旺季有所延后,“金三”不“金”,“銀四”放量,在政策面的呵護下,預計五月份市場需求還將保持較強的韌性。然而,也應該注意到,國內鋼鐵產能正常釋放,供給壓力并未減輕;與此同時,全球疫情仍未完全得到控制,鋼材出口訂單大幅減少,低價進口資源有所增多;這些都會導致國內市場供給放大,一旦后期供需矛盾再次加劇,將會對國內建筑鋼價形成負面影響。基于此,我們預計五月份國內鋼市壓力和支撐共存,對于五月份國內建筑鋼行情走勢持“供給壓力放大,鋼價延續震蕩”的判斷——預計5月份滬市優質品螺紋鋼代表規格價格(以西本指數為基準),或將在3600-3800元/噸區間運行。

行情回顧:4月鋼價區間震蕩

一、 行情回顧篇

2020年4月份國內建筑鋼價震蕩運行,截止4月30日,西本鋼材指數收在3710,較上月末持平。

具體來看,4月份國內疫情得到有效控制,全國各地加速復產復工,前期積壓的需求集中釋放,成交情況快速回復。上半月,國內建材價格小幅上揚;然而在需求恢復正常后,鋼廠產能也在持續釋放,隨著供給壓力逐步放大,庫存高企的情況短期難以改變,下半月國內建材市場震蕩回調,價格重回盤整格局。

國內建筑鋼價在經歷4月份橫盤整理后,5月份市場是否能打開新的局面?供給增加情況如何?展望5月份,下游的旺季需求能否延續?帶著諸多問題,一起來看5月國內建筑鋼材行情分析報告。

二、供給分析篇

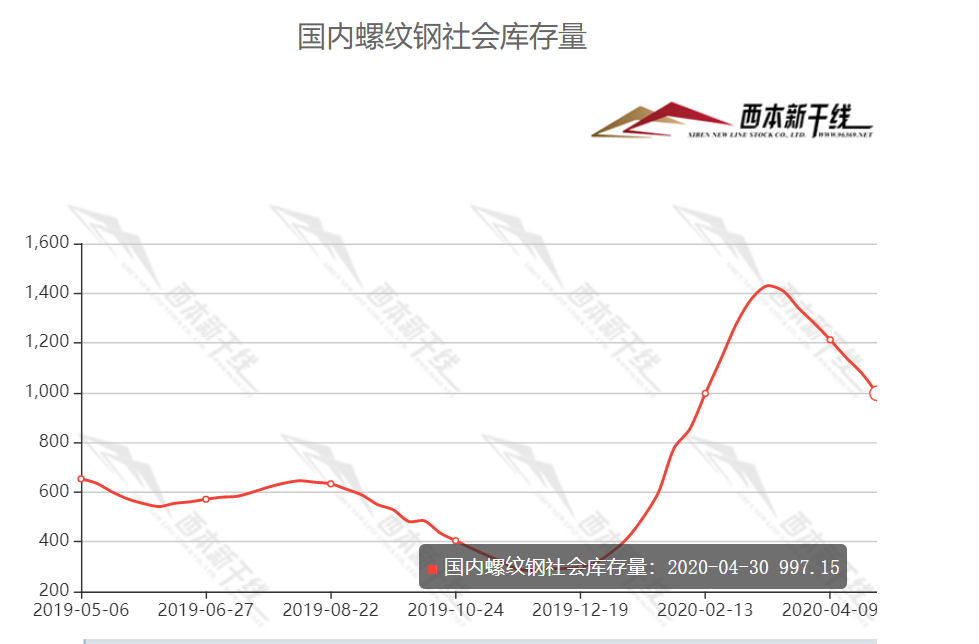

1、國內建筑鋼材庫存現狀分析

西本新干線監測庫存數據顯示,截至4月30日,國內主要鋼材品種庫存總量為1882.84萬噸,較3月末下降556.8萬噸,降幅22.8%,較去年同期增加603.7萬噸,增幅47.2%。其中螺紋、線材、熱軋、冷軋、中板庫存分別為997.15萬噸、305.17萬噸、334.35萬噸、139.21萬噸和106.96萬噸。本月國內五大鋼材品種庫存皆有一定比例的回落,其中螺紋鋼、線材下降幅度較為明顯。

據數據分析,受益于需求逐步回暖,4月份國內建材庫存持續下滑,截止至發稿已經連續7周下降,然而目前庫存絕對值依然處于高位,庫存消化進程緩慢。一方面國內環境轉好后,鋼廠產能加速釋放,市場供應壓力逐步增大;另一方面,需求釋放缺少持續性,不同區域出現一定分化。在高庫存、高產能的雙重影響下,后期市場上行承壓。

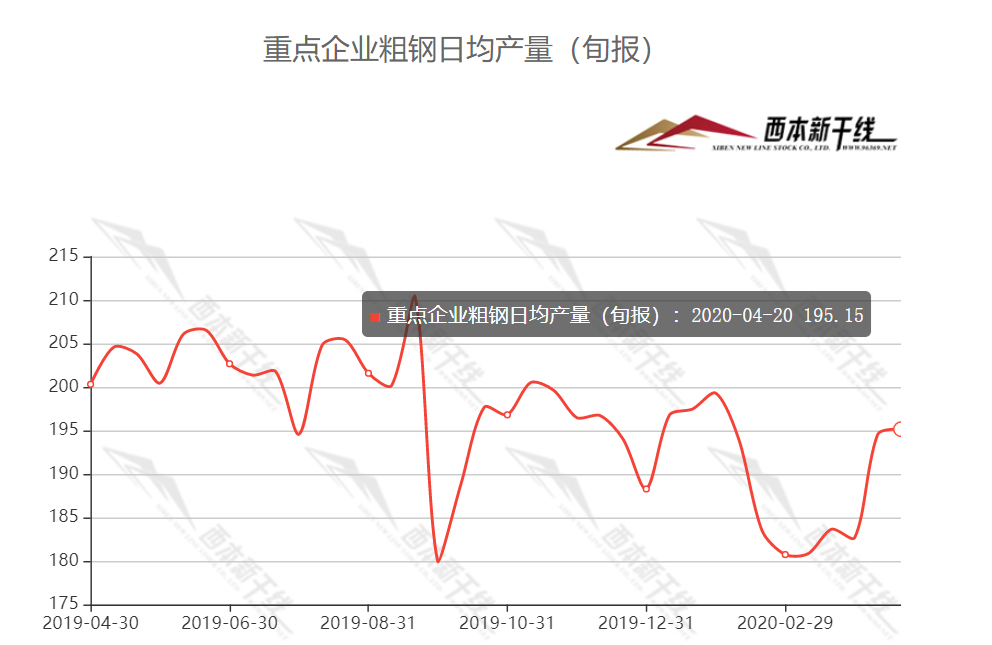

2、國內鋼材供給現狀分析

據中國鋼鐵工業協會統計數據顯示,2020年4月中旬,重點鋼企粗鋼日均產量195.15萬噸,旬環比增加0.57萬噸,增長0.29%。截至2020年4月中旬末,重點鋼鐵企業鋼材庫存量為1742.03萬噸,旬環比減少53.09萬噸,下降2.96%。

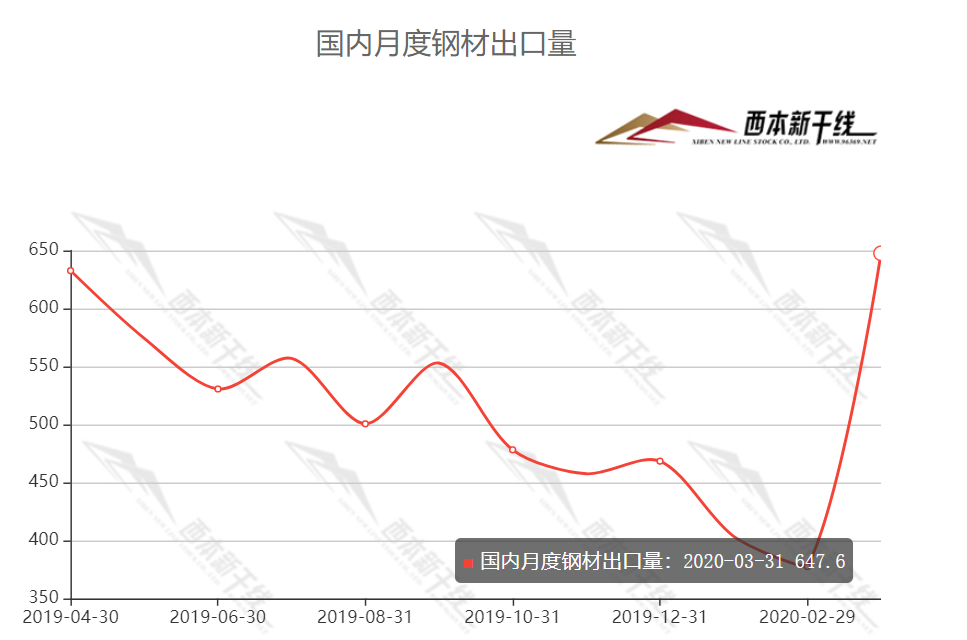

3、國內鋼材進出口現狀分析

4月份,雖然國內疫情得到有效控制,但在全球范圍的疫情依然嚴峻,鋼材出口訂單量大幅減少,導致投放國內市場的資源增多;預計國外疫情對我國鋼材出口的影響將在二季度集中顯現,因此對5月份螺紋鋼市場行情或造成負面影響。

據海關總署統計:2020年3月我國出口鋼材647.6萬噸,同比增長2.3%;1-3月我國累計出口鋼材1428.6萬噸,同比下降16.0%。3月我國進口鋼材113.7萬噸,同比增長26.3%;1-3月我國累計進口鋼材317.8萬噸,同比增長9.7%。3月我國進口鐵礦砂及其精礦8591.3萬噸,同比下降0.6%;1-3月我國累計進口鐵礦砂及其精礦26273.2萬噸,同比增長1.3%。

4、下月建筑鋼材供給預期

進入四月后,國內市場逐漸恢復常態,隨著鋼廠產能加速釋放,本月建材供給環比上升。由于本月廢鋼價格大幅下跌,導致短流程鋼廠開工率也明顯提高,而部分地區復工復產的調坯軋材廠也有所增多,可見后期供給持續上升仍是大概率事件,預計5月份供給壓力不可小覷。

三、需求形勢篇

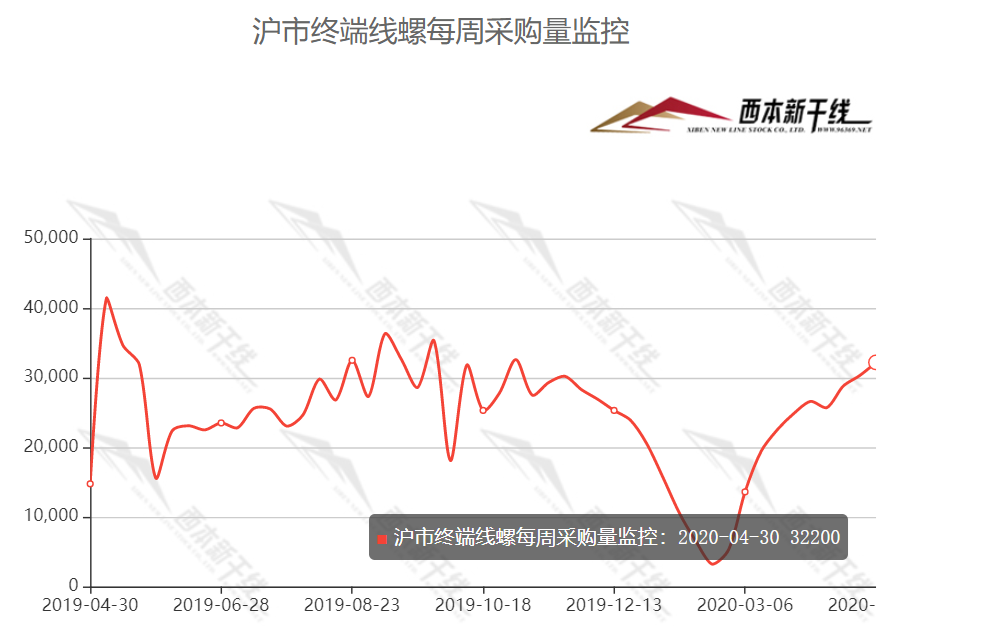

1、滬上建筑鋼材銷量走勢分析

四月份,國內鋼市需求表現良好,大部分地區成交情況已經達到往年同期水平,以華東為例,四月上中旬市場成交量持續上升,至下旬始終保持高位出貨節奏。在接下來的五月,傳統基礎設施和新型基礎設施投資仍將進一步加強,而房地產投資也逐步回暖,這些都對國內鋼材需求有所提振,預計5月份需求仍將保持一定韌性,對國內建筑鋼價有提振作用。

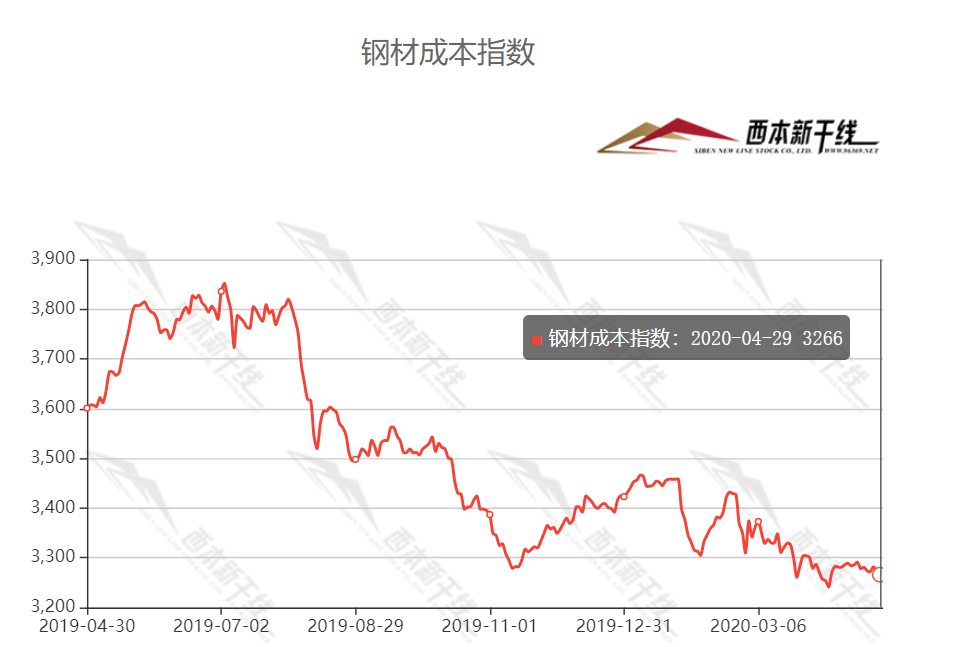

四、成本分析篇

1、原材料成本分析

4月原料價格以震蕩下跌為主,根據西本新干線監測數據,截止4月30日,唐山地區普碳方坯出廠價格3090元/噸,較上月末價格上漲10元/噸;江蘇地區廢鋼價格為2260元/噸,較上月末下跌140元/噸;山西地區二級焦炭價格為1490元/噸,較上月末價格下跌50元/噸;唐山地區65-66品味干基鐵精粉價格為790元/噸,較上月末下跌25元/噸;普氏62%鐵礦石指數為82.6美元/噸,較上月末下跌1.1美元/噸。

4月份國內鋼坯價格震蕩整理。近期唐山地區鋼坯投放量減量明顯,下游繼續保持高開工狀態,對坯需求處高位;從庫存方面來看,鋼坯廠庫、社庫繼續保持降庫趨勢,短期內供應缺口的存在,降庫趨勢難改;下游產銷方面,表觀利潤多數保持倒掛狀態,軋鋼廠繼續以維持生產為主,采購鋼坯現貨為主,期貨資源為輔;交投量價受消息面及期貨影響明顯,低買高賣的心態短期難改。預計5月份鋼坯價格將保持窄幅震蕩局面。

4月份國內焦炭價格小幅下行。受焦企利潤回升影響,本月開工率繼續攀升,但出庫保持正常,廠內焦炭庫存維持低位。隨著需求好轉及節后運費上調等影響,下旬山西、河北部分焦企再次提漲50元/噸,但鋼企暫未回應。目前國內焦炭市場供需雙旺,焦企提漲意愿增強,但受制于下游鋼廠利潤、鋼材庫存等問題,以及當前焦企利潤修復,生產積極,預計5月份國內焦炭市場以窄幅震蕩為主。

4月份國內廢鋼價格先跌后漲。在經歷了三月份及四月上旬的暴跌行情之后,四月中旬起廢鋼市場止跌反彈。然而電爐廠因成本制約放緩采購,廢鋼貿易商心態不穩,廢鋼價格反彈空間有限。總體來看,當前廢鋼市場受鋼企節前補庫及節后公路恢復收費影響,廢鋼價格表現偏強,但考慮到當前鋼廠成材庫存降速放緩及鋼價低位盤整等因素制約,預計5月份國內廢鋼市場將延續震蕩行情。

4月份鐵礦石價格小幅下行。當前主產地鐵精粉總體供大于求,多數已開始累庫,在鋼企按需采購情況下,鐵精粉市場以穩為主。近期市場成交量尚可,但受礦石期貨盤面走勢疲軟,以及后期兩會期間需求下降,礦石成交價穩中略降。考慮到節后部分鋼企需要補庫,終端下游采購增加,預計5月份鐵礦石市場將以窄幅下行為主。

4月份BDI指數小幅上升,截止4月29日,波羅的海干散貨運價指數(BDI)收報643點,較上月末上漲17點,跌幅2.7%。4月24日,上海航運交易所發布的中國沿海(散貨)綜合運價指數報收951.89點,較上期上漲5.4%。4月24日,上海航運交易所發布的煤炭貨種運價指數報收938.41點,較上期上漲7.4%。4月24日,沿海金屬礦石貨種運價指數報收974.44點,較上期上調2.5%。預計下月BDI指數整體將震蕩走高。

2、下月建筑鋼材成本預期

綜上所述,5月份原材料價格或以震蕩運行:鐵礦石庫存積累,價格震蕩整理;焦企利潤修復,提漲意愿增強;廢鋼采購放緩,反彈空間有限。總體來看,預計下月建筑鋼材生產成本或以盤整為主。

五、宏觀信息篇

1、重磅新政接連啟幕 多方加速搶灘新經濟

地方近日密集出爐的一季度經濟成績單顯示,經過抗疫的特殊洗禮,以新產業新業態新模式等為代表的新經濟愈發彰顯巨大的發展潛能,正成為各地經濟穩中求進的重要支撐點和著力點。

2、國務院:加快信息網絡等新型基礎設施建設

創新投資建設模式,堅持以市場投入為主,支持多元主體參與建設,鼓勵金融機構創新產品強化服務。國務院總理李克強4月28日主持召開國務院常務會議,聽取2019年全國兩會建議提案辦理情況匯報,促進科學民主決策、提升政府治理效能;部署加快推進信息網絡等新型基礎設施建設,推動產業和消費升級。

3、新老基建雙輪驅動 投資增速料反彈

財政部20日召開的一季度財政收支情況新聞發布會透露,近期擬再提前下達1萬億元地方政府專項債券額度。分析人士認為,地方政府專項債將助力積極的財政政策更加積極有為,進一步撬動基建投資。此次新增1萬億元資金,預計將有較大比例流入基建相關領域。

4、地方密集開啟促銷季 力促消費回補

我國疫情防控常態化后的第一個小長假將至,隨著生產生活秩序逐步恢復,各地近期密集推出促銷活動。《經濟參考報》記者了解到,這些活動由政府和企業共同推動,線上線下同時進行,并給出真金白銀的讓利補貼。專家表示,各地集中打折補貼將發揮乘數效應,助力消費回補加速。

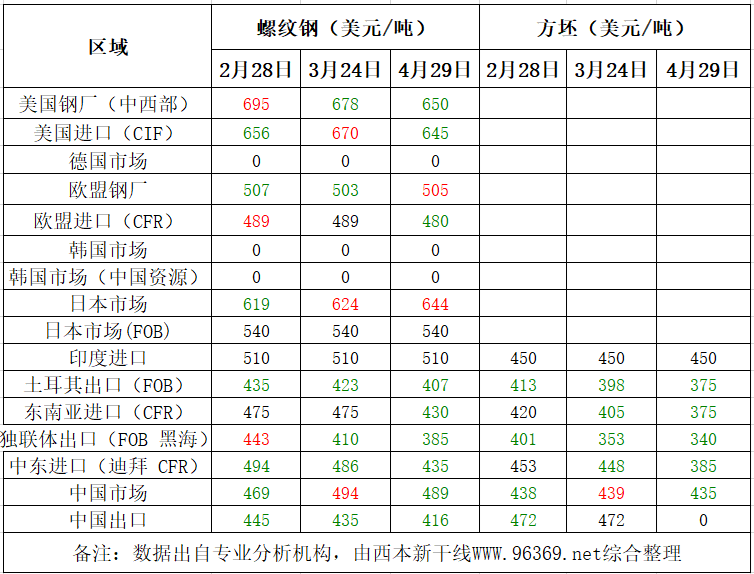

六、國際市場篇

根據西本新干線統計的數據(如上表)顯示,4月份國際螺紋鋼市場除個別國家外基本以下跌為主。

2020年3月全球64個納入世界鋼鐵協會統計國家的粗鋼產量為1.471億噸,同比下降6.0%。由于新冠疫情大流行對經濟社會活動造成的影響持續進行中,本月的許多產量數據來自各國家和各地區協會的預估值,世界鋼鐵協會可能會在下個月的產量報告中對數據進行修訂。

2020年第一季度全球粗鋼產量為4.43億噸,同比下降1.4%。亞洲地區第一季度粗鋼產量為3.152億噸,同比下降0.3%。歐盟地區第一季度粗鋼產量為3830萬噸,同比下降10.0%。北美地區第一季度粗鋼產量為2950萬噸,同比下降4.0%。

七、綜合觀點篇

進入四月份,隨著全國各地全面復工復產,市場需求迅速回歸正常,在需求端恢復的同時,鋼廠供應量也加速釋放,供需呈現雙雙回升態勢,疊加庫存處于歷史高位,廠商庫存消化比較平緩,行情多次試探性反彈終究無果,本月國內建材價格呈區間震蕩走勢——與我們前期的預判基本吻合。受疫情影響,傳統的需求旺季有所延后,“金三”不“金”,“銀四”放量,在政策面的呵護下,預計五月份市場需求還將保持較強的韌性。然而,也應該注意到,國內鋼鐵產能正常釋放,供給壓力并未減輕;與此同時,全球疫情仍未完全得到控制,鋼材出口訂單大幅減少,低價進口資源有所增多;這些都會導致國內市場供給放大,一旦后期供需矛盾再次加劇,將會對國內建筑鋼價形成負面影響。基于此,我們預計五月份國內鋼市壓力和支撐共存,對于五月份國內建筑鋼行情走勢持“供給壓力放大,鋼價延續震蕩”的判斷——預計5月份滬市優質品螺紋鋼代表規格價格(以西本指數為基準),或將在3600-3800元/噸區間運行。[文]西本新干線特邀評論員2020-4-30

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺