西本要聞

2020年6月西本新干線鋼材價格指數(shù)走勢預(yù)警報告

2020年05月29日16:06 來源:西本資訊

本期觀點:供增需減 沖高回落

時間:2020-6-1—2020-6-30

關(guān)鍵詞:需求 出口 原料 政策

本期導(dǎo)讀:

●行情回顧:行業(yè)加速復(fù)蘇,鋼價震蕩走高;

●供給分析:鋼企多數(shù)盈利,供給持續(xù)放大;

●需求分析:宏觀政策推動,需求表現(xiàn)良好;

●成本分析:原料大幅上漲,成本重心上移;

●宏觀分析:逆周期調(diào)節(jié)加碼,需求保持一定韌性。

●綜合觀點:五月份國內(nèi)經(jīng)濟(jì)加速復(fù)蘇,鋼鐵行業(yè)產(chǎn)銷超出正常水平:在“六保”政策的支持下,需求端表現(xiàn)比較出色;疊加鐵礦、焦炭等原料價格反彈,導(dǎo)致鋼鐵成本重心上移,廠家強勢挺價,多重因素導(dǎo)致本月國內(nèi)建筑鋼材價格震蕩走高。值得注意的是,在價格大幅拉漲后,不同區(qū)域成交出現(xiàn)了分化;與此同時,國內(nèi)粗鋼產(chǎn)量回升,建筑鋼材供應(yīng)量增加,社會庫存降幅逐步收窄,這些因素又限制了價格上行的空間。總體來看,五月份市場表現(xiàn)符合我們前期預(yù)判的“供需雙旺”特征。進(jìn)入六月后,長江中下游地區(qū)將迎來梅雨季節(jié),區(qū)域需求將進(jìn)入傳統(tǒng)淡季,市場格局或由“供需雙旺”逐步轉(zhuǎn)化為“供強需弱”,加之海外疫情影響國內(nèi)鋼材出口,終端用戶面臨“年中資金”壓力關(guān)口,我們預(yù)期6月份國內(nèi)鋼價或?qū)⒊尸F(xiàn)先揚后抑走勢,對于六月份國內(nèi)建筑鋼行情持“供增需減,沖高回落”的判斷——預(yù)計6月份滬市優(yōu)質(zhì)品螺紋鋼代表規(guī)格價格(以西本指數(shù)為基準(zhǔn)),或?qū)⒃?650-3900元/噸區(qū)間運行。

行情回顧:5月鋼價震蕩走高

一、 行情回顧篇

2020年5月份國內(nèi)建筑鋼價震蕩上行,截止5月29日,西本鋼材指數(shù)收在3810,較上月末上漲100元/噸。

具體來看,隨著宏觀“六保”政策定調(diào),具體措施接連推出,5月份國內(nèi)建筑鋼市需求端恢復(fù)良好。與此同時,在原料價格強勢拉高下,成本重心不斷上移,促使鋼廠連續(xù)上調(diào)出廠價;以及下旬“兩會”正式召開,受華北地區(qū)限產(chǎn)消息提振,國內(nèi)鋼價持續(xù)走高。然而,值得注意的是,在鋼價拉高后,下游需求則呈現(xiàn)放緩跡象,而國內(nèi)建材產(chǎn)量持續(xù)攀升,供給壓力還在放大,后期供需一旦出現(xiàn)錯位,或?qū)ㄖ搩r帶來一定負(fù)面影響。

國內(nèi)建筑鋼價在經(jīng)歷5月份震蕩走高后,6月份市場是否能繼續(xù)沖高?庫存消化進(jìn)展如何?展望6月份,需求端表現(xiàn)能否延續(xù)?帶著諸多問題,一起來看6月國內(nèi)建筑鋼材行情分析報告。

二、供給分析篇

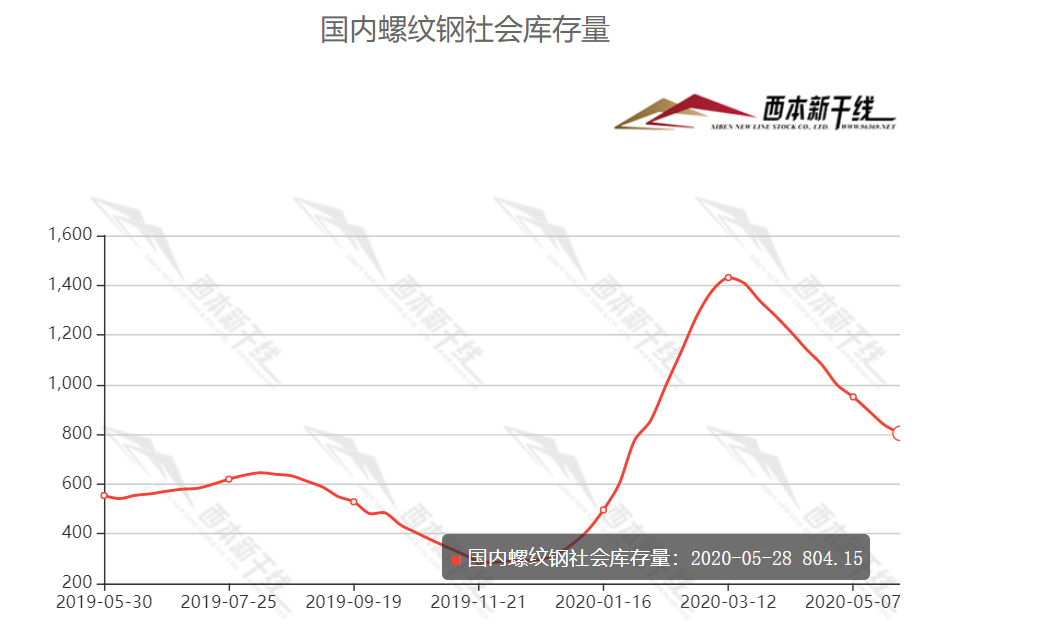

1、國內(nèi)建筑鋼材庫存現(xiàn)狀分析

西本新干線監(jiān)測庫存數(shù)據(jù)顯示,截至5月29日,國內(nèi)主要鋼材品種庫存總量為1562.24萬噸,較4月末下降320.6萬噸,降幅17%,較去年同期增加449.75萬噸,增幅40.4%。其中螺紋、線材、熱軋、冷軋、中板庫存分別為804.15萬噸、236.64萬噸、292.06萬噸、129.15萬噸和100.24萬噸。本月國內(nèi)五大鋼材品種庫存皆有下降,其中螺紋鋼、線材降幅較上月有所收窄。

據(jù)數(shù)據(jù)分析,5月份需求端表現(xiàn)依然搶眼,在政策大力推動下,各地新開工項目增加,前三周國內(nèi)建材庫存加速下滑,隨著國內(nèi)鋼廠產(chǎn)能持續(xù)攀升,供給壓力逐步增大,進(jìn)入中下旬,社會庫存降幅有所收窄。面對絕對值高企的庫存,后期消化壓力不可小覷,因此下月國內(nèi)建筑鋼材價格沖高后承壓。

2、國內(nèi)鋼材供給現(xiàn)狀分析

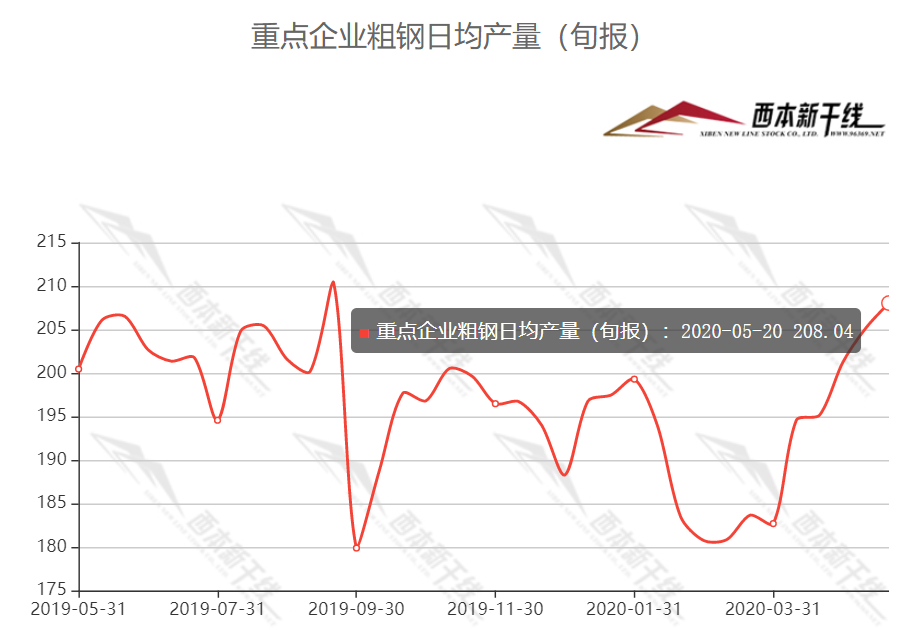

據(jù)中國鋼鐵工業(yè)協(xié)會統(tǒng)計數(shù)據(jù)顯示,年5月中旬重點鋼企粗鋼日均產(chǎn)量208.04萬噸,旬環(huán)比增加2.87萬噸,增長1.4%。本旬日均產(chǎn)量為重點鋼企歷史第二高產(chǎn)量水平(歷史最高為2019年9月中旬的產(chǎn)量,為210.5萬噸)。截至2020年5月中旬末,重點鋼鐵企業(yè)鋼材庫存量為1488.32萬噸,旬環(huán)比增加22.14萬噸,增幅為1.51%。

3、國內(nèi)鋼材進(jìn)出口現(xiàn)狀分析

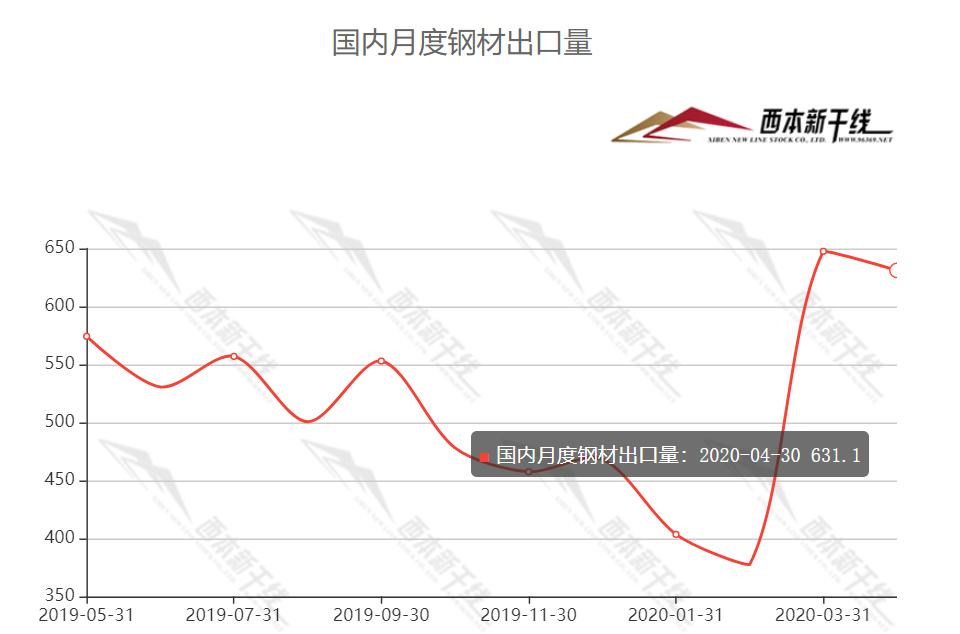

受疫情影響,海外鋼鐵需求持續(xù)銳減,鋼材出口訂單量大幅減少,投放國內(nèi)市場的資源增多。據(jù)海關(guān)總署統(tǒng)計:2020年4月我國出口鋼材631.9萬噸,較上月減少15.7萬噸,同比下降0.2%;1-4月我國累計出口鋼材2060.1萬噸,同比下降11.7%。4月我國進(jìn)口鋼材100.6萬噸,較上月減少13.1萬噸,同比增長0.6%;1-4月我國累計進(jìn)口鋼材418.4萬噸,同比增長7.4%。

4、下月建筑鋼材供給預(yù)期

五月份,國內(nèi)經(jīng)濟(jì)加速復(fù)蘇,鋼廠生產(chǎn)積極性大幅提升,本月建材供給環(huán)比上升。據(jù)統(tǒng)計,目前國內(nèi)主要鋼廠高爐煉鐵產(chǎn)能利用率突破90%,創(chuàng)年內(nèi)新高,而北方限產(chǎn)政策存在變數(shù),后期粗鋼維持高產(chǎn)量將是大概率事件。預(yù)計六月份供給壓力難以減弱。

三、需求形勢篇

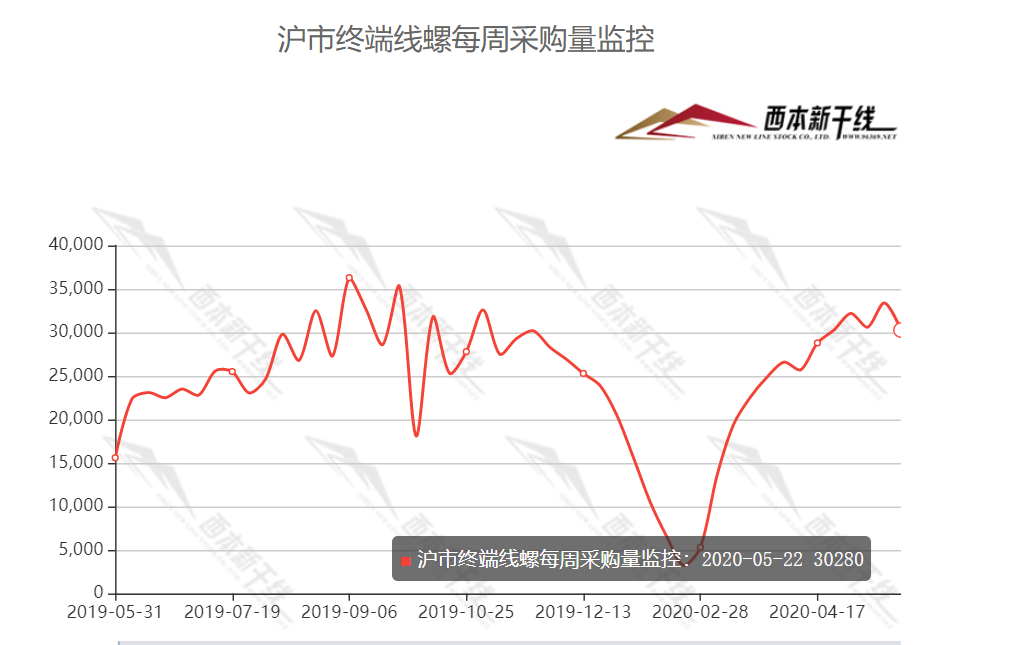

1、滬上建筑鋼材銷量走勢分析

五月份,國內(nèi)鋼市需求表現(xiàn)積極,各地成交量保持高位。其中北方地區(qū)開工較晚,成交表現(xiàn)更是搶眼,華東和華南等地需求有所放緩。進(jìn)入六月后,南方地區(qū)將迎來一年一度的梅雨季節(jié),屆時需求端或?qū)⑹艿揭欢ㄓ绊憽?紤]到在宏觀政策提振下,新基建及房地產(chǎn)需求仍有新的增長,預(yù)計6月份需求仍將保持一定韌性,這會對鋼價帶來一定支撐。

四、成本分析篇

1、原材料成本分析

5月原料價格以整體上漲,幅度較大。根據(jù)西本新干線監(jiān)測數(shù)據(jù),截止5月29日,唐山地區(qū)普碳方坯出廠價格3280元/噸,較上月末價格上漲190元/噸;江蘇地區(qū)廢鋼價格為2460元/噸,較上月末上漲200元/噸;山西地區(qū)二級焦炭價格為1640元/噸,較上月末價格上漲150元/噸;唐山地區(qū)65-66品味干基鐵精粉價格為830元/噸,較上月末上漲40元/噸;普氏62%鐵礦石指數(shù)為96.4美元/噸,較上月末上漲12.45美元/噸。

5月份國內(nèi)鋼坯價格大幅上行。本月前期,唐山地區(qū)調(diào)坯軋材企業(yè)開工率較高,鋼坯資源需求偏好,主要鋼坯倉庫依然保持降庫,降幅較明顯,推動鋼坯價格整體上行。下旬,受下游型帶材成交一般,鋼坯成交表現(xiàn)謹(jǐn)慎,市場交投活躍度下降,鋼坯價格上行受阻。目前來看,唐山鋼坯呈現(xiàn)低供應(yīng)、低庫存、高需求的局面,預(yù)計6月份鋼坯價格將以高位盤整運行。

5月份國內(nèi)焦炭價格大幅上漲。隨著第三輪提漲基本落地,本月焦炭價格累計上漲150元/噸。山西地區(qū)焦企開工繼續(xù)回升,個別區(qū)域小幅限產(chǎn),整體開工高位運行;目前焦企訂單及發(fā)運情況良好,庫存相對低位;鋼廠高爐率處于高位,焦炭需求仍有較強支撐,不排除焦企繼續(xù)提漲可能。考慮到從季節(jié)性特征,南方工地施工會受到一定影響,預(yù)計6月份國內(nèi)焦炭價格或?qū)⒏呶徽鹗庍\行。

5月份國內(nèi)廢鋼價格大幅上漲。本月成材走勢偏強,鋼企生產(chǎn)積極性高漲,多根據(jù)自身到貨情況調(diào)整廢鋼采購價格。預(yù)計后期高爐對廢鋼需求會繼續(xù)維持高位,電爐鋼微利也會生產(chǎn),當(dāng)前市場優(yōu)質(zhì)廢鋼資源依舊偏緊,貿(mào)易商多跨區(qū)域采購。預(yù)計6月份國內(nèi)廢鋼將維持高位運行。

5月份鐵礦石價格明顯上調(diào)。5月中旬以來,受需求不斷增加、庫存持續(xù)下降以及國內(nèi)外形勢不確定性等因素影響,國內(nèi)鐵礦石期貨領(lǐng)漲黑色系。究其原因有三點,其一國內(nèi)需求保持高位,支撐進(jìn)口礦石價格震蕩上行;其二國內(nèi)鐵礦石港口庫存下降,增加市場多頭信心;其三國內(nèi)原礦及廢鋼供應(yīng)階段性減少,增加國內(nèi)鋼廠對進(jìn)口鐵礦石的依賴度。鑒于當(dāng)前鐵礦石的供需格局,預(yù)計6月份鐵礦石價格仍將保持高位。

5月份BDI指數(shù)震蕩下跌,截止5月28日,波羅的海干散貨運價指數(shù)(BDI)收報489點,較上月末下跌146點,跌幅23%。5月22日,上海航運交易所發(fā)布的中國沿海(散貨)綜合運價指數(shù)報收1073.3點,較上期上漲2.5%。5月22日,上海航運交易所發(fā)布的煤炭貨種運價指數(shù)報收1100.75點,較上期上漲2.8%。5月22日,沿海金屬礦石貨種運價指數(shù)報收1025.43點,較上期上調(diào)0.9%。預(yù)計下月BDI指數(shù)整體將窄幅震蕩運行。

2、下月建筑鋼材成本預(yù)期

綜上所述,6月份原材料價格以高位運行為主,部分或有沖高回落的風(fēng)險。總體來看,預(yù)計下月建筑鋼材生產(chǎn)成本難有下滑。

五、宏觀信息篇

1、全國兩會繪就發(fā)展藍(lán)圖 砥礪奮進(jìn)開創(chuàng)經(jīng)濟(jì)新局面

今年的全國兩會為經(jīng)濟(jì)發(fā)展描繪了藍(lán)圖,讓使命愈加明晰——努力在危機(jī)中育新機(jī)、于變局中開新局,堅持供給側(cè)結(jié)構(gòu)性改革,落實“六穩(wěn)”“六保”,確保各項決策部署落地生根,確保完成決勝全面建成小康社會、決戰(zhàn)脫貧攻堅目標(biāo)任務(wù)。

2、多領(lǐng)域發(fā)力促消費 夯實經(jīng)濟(jì)“壓艙石”

作為全球第二大消費市場,消費已經(jīng)連續(xù)六年成為我國經(jīng)濟(jì)增長的第一拉動力。應(yīng)對疫情沖擊,消費更成為經(jīng)濟(jì)穩(wěn)增長的“壓艙石”,也成為全國兩會上的焦點話題。多位接受《經(jīng)濟(jì)參考報》記者采訪的代表委員表示,擴(kuò)大消費是對沖疫情影響的重要發(fā)力點,要在促進(jìn)實物消費和服務(wù)消費加快回補的同時,充分挖掘新型消費,升級消費潛力。

3、“新基建”施工圖明晰 多方加速布局

備受關(guān)注的新型基礎(chǔ)設(shè)施建設(shè),今年被首次寫入政府工作報告。不僅如此,從發(fā)展新一代信息網(wǎng)絡(luò),拓展5G應(yīng)用,建設(shè)充電樁,到發(fā)展工業(yè)互聯(lián)網(wǎng),推進(jìn)智能制造,從加速5G網(wǎng)絡(luò)建設(shè)和場景應(yīng)用,完善新型基礎(chǔ)設(shè)施布局,到支持民間資本參與新型基礎(chǔ)設(shè)施建設(shè)……政府工作報告以及國民經(jīng)濟(jì)和社會發(fā)展計劃草案的報告為“新基建”發(fā)展勾勒了更明晰的施工圖。

六、國際市場篇

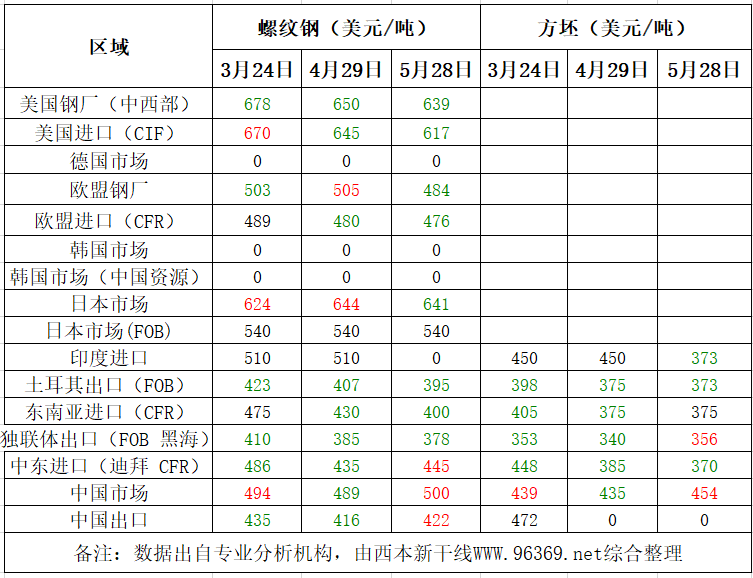

根據(jù)西本新干線統(tǒng)計的數(shù)據(jù)(如上表)顯示,5月份國際螺紋鋼市場除個別國家外,價格以下跌為主。

2020年4月份,全球64個納入世界鋼鐵協(xié)會統(tǒng)計國家和地區(qū)的粗鋼產(chǎn)量為1.371億噸,同比下降13%。

4月份,中國粗鋼產(chǎn)量為8500萬噸,同比增長0.2%;印度4月份的粗鋼產(chǎn)量為310萬噸,同比下降65.2%;日本4月份的粗鋼產(chǎn)量為660萬噸,同比下降23.5%。歐盟地區(qū)2020年4月份粗鋼產(chǎn)量預(yù)估為1072.9億噸,同比下降22.9%。美國2020年4月份粗鋼產(chǎn)量為500萬噸,同比下降32.5%。獨聯(lián)體地區(qū)4月份粗鋼產(chǎn)量預(yù)估為655.4萬噸,同比下降22.6%;烏克蘭2020年4月粗鋼產(chǎn)量為140萬噸,同比下降30.9%。巴西2020年4月份粗鋼產(chǎn)量為180萬噸,同比下降39%。土耳其2020年4月份粗鋼產(chǎn)量為220萬噸,同比下降26.3%。

七、綜合觀點篇

五月份國內(nèi)經(jīng)濟(jì)加速復(fù)蘇,鋼鐵行業(yè)產(chǎn)銷超出正常水平:在“六保”政策的支持下,需求端表現(xiàn)比較出色;疊加鐵礦、焦炭等原料價格反彈,導(dǎo)致鋼鐵成本重心上移,廠家強勢挺價,多重因素導(dǎo)致本月國內(nèi)建筑鋼材價格震蕩走高。值得注意的是,在價格大幅拉漲后,不同區(qū)域成交出現(xiàn)了分化;與此同時,國內(nèi)粗鋼產(chǎn)量回升,建筑鋼材供應(yīng)量增加,社會庫存降幅逐步收窄,這些因素又限制了價格上行的空間。總體來看,五月份市場表現(xiàn)符合我們前期預(yù)判的“供需雙旺”特征。進(jìn)入六月后,長江中下游地區(qū)將迎來梅雨季節(jié),區(qū)域需求將進(jìn)入傳統(tǒng)淡季,市場格局或由“供需雙旺”逐步轉(zhuǎn)化為“供強需弱”,加之海外疫情影響國內(nèi)鋼材出口,終端用戶面臨“年中資金”壓力關(guān)口,我們預(yù)期6月份國內(nèi)鋼價或?qū)⒊尸F(xiàn)先揚后抑走勢,對于六月份國內(nèi)建筑鋼行情持“供增需減,沖高回落”的判斷——預(yù)計6月份滬市優(yōu)質(zhì)品螺紋鋼代表規(guī)格價格(以西本指數(shù)為基準(zhǔn)),或?qū)⒃?650-3900元/噸區(qū)間運行。[文]西本新干線特邀評論員2020-5-28

法律提示:本內(nèi)容系www.tapabj.com編輯、整理,轉(zhuǎn)載需經(jīng)授權(quán),若需授權(quán)必須與西本資訊與作者本人取得聯(lián)系并獲得書面認(rèn)可,并注明來源。如果私自轉(zhuǎn)載,西本資訊保留一切追訴的權(quán)力,直至追究私自轉(zhuǎn)載者的法律責(zé)任。

相關(guān)鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現(xiàn)貨更強)

· 2024-09-129月12日鋼廠調(diào)價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現(xiàn)凈投放975億元

· 2024-09-129月12日行業(yè)要聞早餐

· 2024-09-12波羅的海干散貨運價指數(shù)上漲

· 2024-09-12周三夜盤收盤多數(shù)上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業(yè)要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現(xiàn)

4

BDI指數(shù)刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩(wěn)中整理

6

美國鋼鐵公司黃金股細(xì)節(jié)披露后股價上漲

7

央行月內(nèi)兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機(jī)銷量1748臺