西本要聞

2020年7月西本新干線鋼材價格指數走勢預警報告

2020年06月30日10:58 來源:西本資訊

本期觀點:供需僵持 鋼價震蕩

時間:2020-7-1—2020-7-31

關鍵詞:淡季 庫存 成本 限產

本期導讀:

●行情回顧:疫情影響趨弱,鋼價震蕩調整;

●供給分析:鋼廠生產積極,供給持續放大;

●需求分析:淡季需求顯現,區域差異明顯;

●成本分析:原料高位運行,成本支撐強勁;

●宏觀分析:宏觀經濟恢復,需求還有韌性。

●綜合觀點:經過疫情導致的需求放量后,六月份國內建筑鋼需求強度減弱,而國內粗鋼、生鐵和鋼材日均產量創下新高,在供強需弱的影響下,市場價格上行受阻,局部出現回調;與此同時,高產量帶來的后果逐漸顯現,以鐵礦、焦炭、廢鋼等為代表的原料價格不斷推高,導致廠家成本重心上移,對現貨價格形成較強支撐。供給增,需求降,成本升,三者共同作用,而宏觀面資金相對寬裕,所以本月國內建筑鋼材價格維持區間震蕩,并未選擇趨勢性的方向。進入七月后,長江中下游地區將陸續出梅,但多地又會迎來高溫酷暑天氣,預計下游需求很難迅速提升,在高產量的支持下,社會庫存有望重新累積;同時,迫于環保和成本壓力,部分高爐會有限產,更多電爐鋼產量或有下降;因此,庫存增加過程不會一蹴而就。近期宏觀經濟數據有所回暖,政策面“六保”措施還會跟進,我們預計七月份需求還會有一定韌性。綜合以上因素,我們對于七月份國內建筑鋼行情持“供需僵持,鋼價震蕩”的判斷——預計7月份滬市優質品螺紋鋼代表規格價格(以西本指數為基準),或將在3680-3880元/噸區間運行。

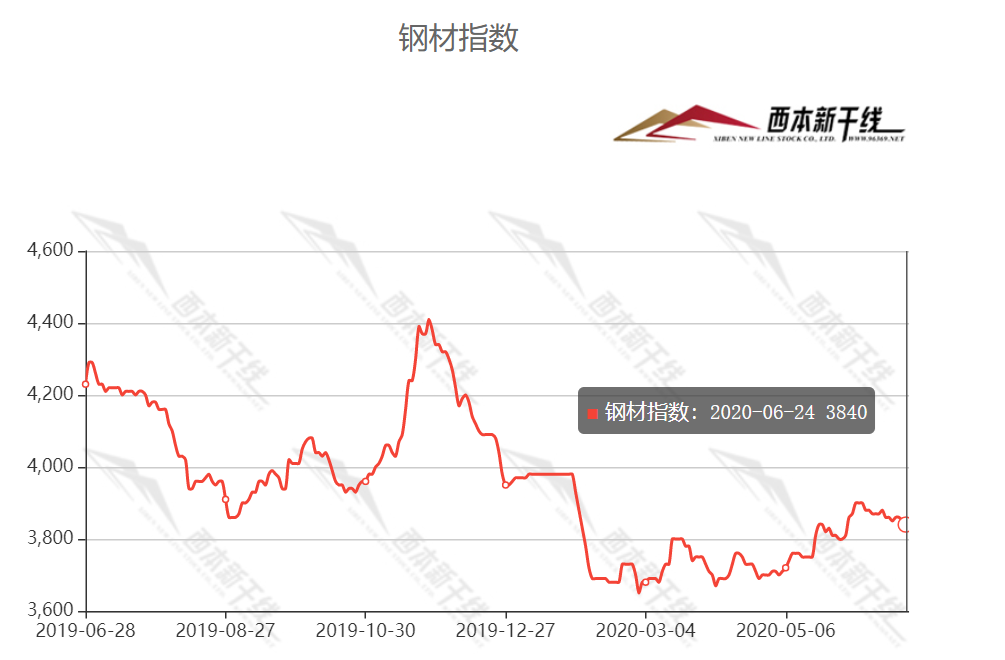

行情回顧:6月鋼價區間震蕩

一、 行情回顧篇

2020年6月份國內建筑鋼價震蕩盤整,截止6月30日,西本鋼材指數收在3810,與上月末持平。

具體來看,6月上旬,需求端表現尚可,加上原料價格強勢拉漲,國內建筑鋼材價格小幅上行。中旬起,隨著南方地區迎來梅雨季節,終端需求受到影響,成交表現明顯回落。與此同時,重點鋼企日均粗鋼產量突破歷史新高,供給壓力與日俱增,隨著庫存拐點的出現,商家心態逐步轉弱,現貨呈沖高回落走勢。不過考慮到目前原料依然高企,鋼廠為轉嫁成本,出廠價較為堅挺,短期對現貨有一定支撐,因此6月份現貨價格先揚后抑。

國內建筑鋼價在經歷6月份震蕩調整后,7月份市場是否會出現變化?去庫存壓力如何?展望7月份,需求端是否有新的增長點?帶著諸多問題,一起來看7月國內建筑鋼材行情分析報告。

二、供給分析篇

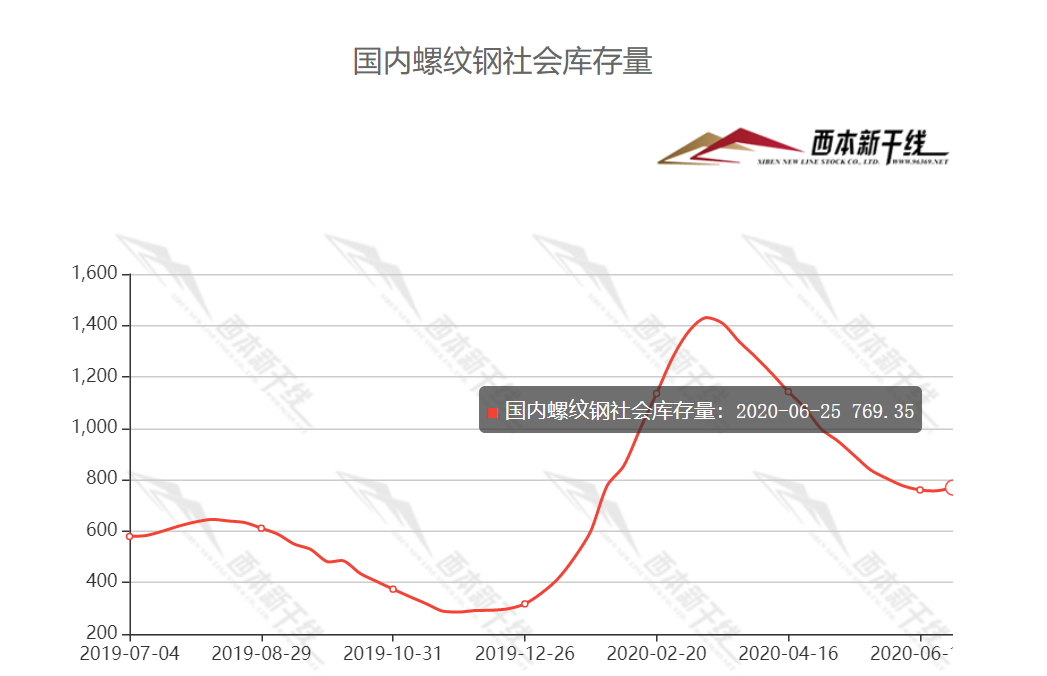

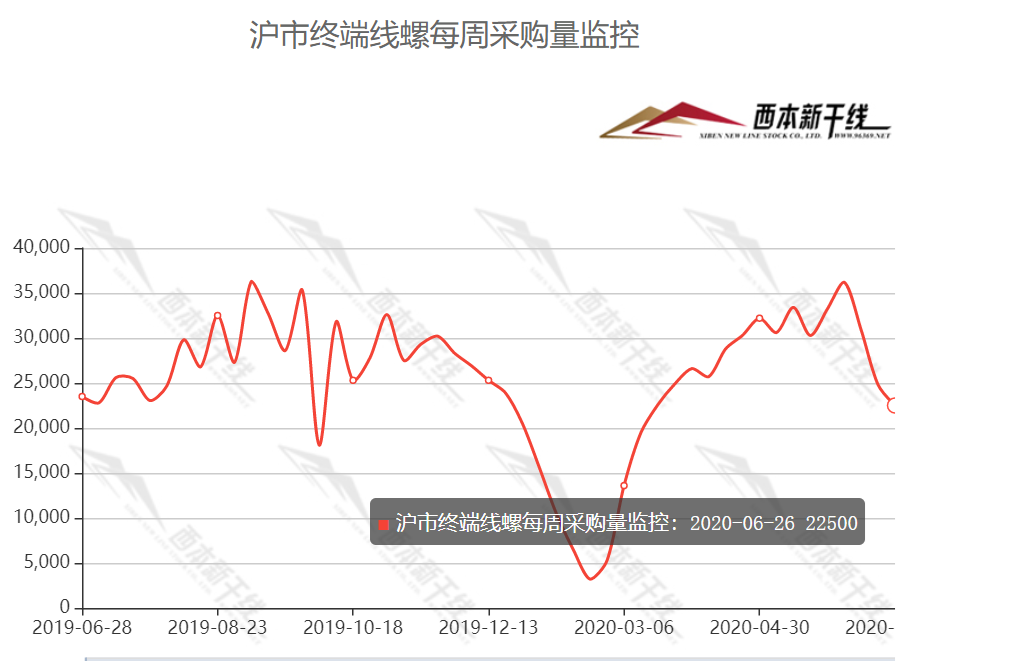

1、國內建筑鋼材庫存現狀分析

西本新干線監測庫存數據顯示,截至6月25日,國內主要鋼材品種庫存總量為1445.35萬噸,較5月末下降116.89萬噸,降幅7.48%,較去年同期增加270.82萬噸,增幅23.06%。其中螺紋、線材、熱軋、冷軋、中板庫存分別為769.35萬噸、200.16萬噸、256.82萬噸、119.21萬噸和99.81萬噸。本月國內五大鋼材品種庫存皆有不同程度的下降,其中螺紋鋼、線材降幅較上月收窄。

據數據分析,6月份需求端表現不及預期,在南方雨季以及北方需求放緩的作用下,市場成交明顯降溫。與此同時,國內粗鋼、鋼材日均產量持續攀升,創下歷史新高,導致供給壓力增加,去庫存進程放緩——本月前三周庫存下降幅度收窄,第四周庫存止跌回升。庫存消化難度加大,讓下月國內建筑鋼材價格承壓。

2、國內鋼材供給現狀分析

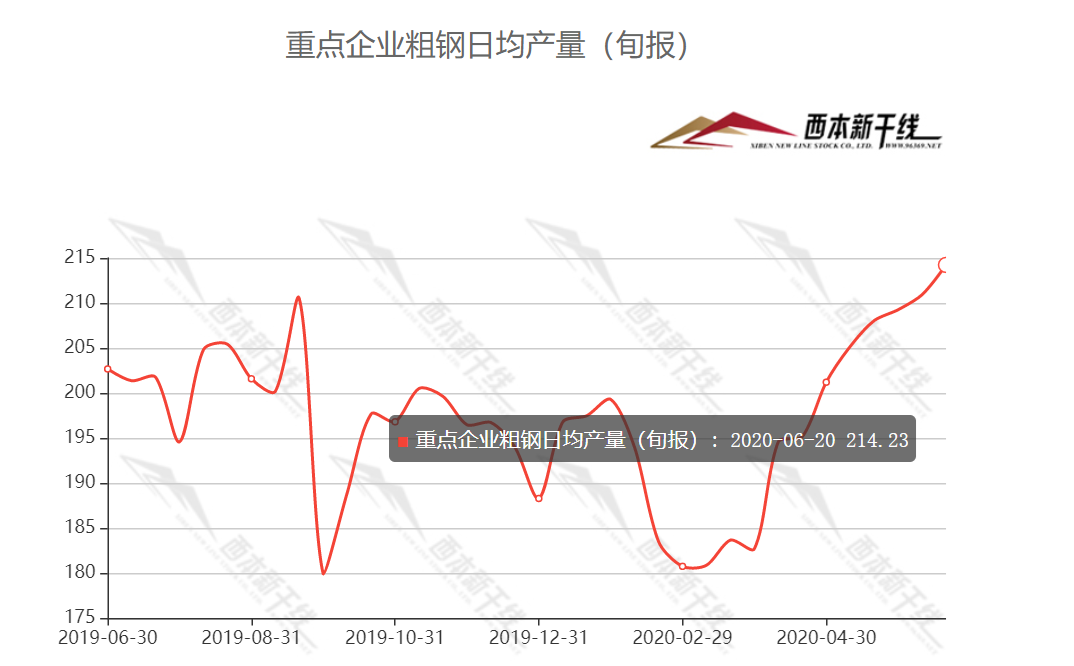

據中國鋼鐵工業協會統計數據顯示,2020年6月中旬,重點統計鋼鐵企業共生產粗鋼2142.30萬噸、生鐵1911.26萬噸、鋼材2075.77萬噸、焦炭324.38萬噸。本旬平均日產,粗鋼214.23萬噸,環比增長1.57%、同比增長3.74%;生鐵191.13萬噸,環比增長1.59%、同比增長4.16%;鋼材207.58萬噸,環比增長4.82%、同比增長7.26%。

3、國內鋼材進出口現狀分析

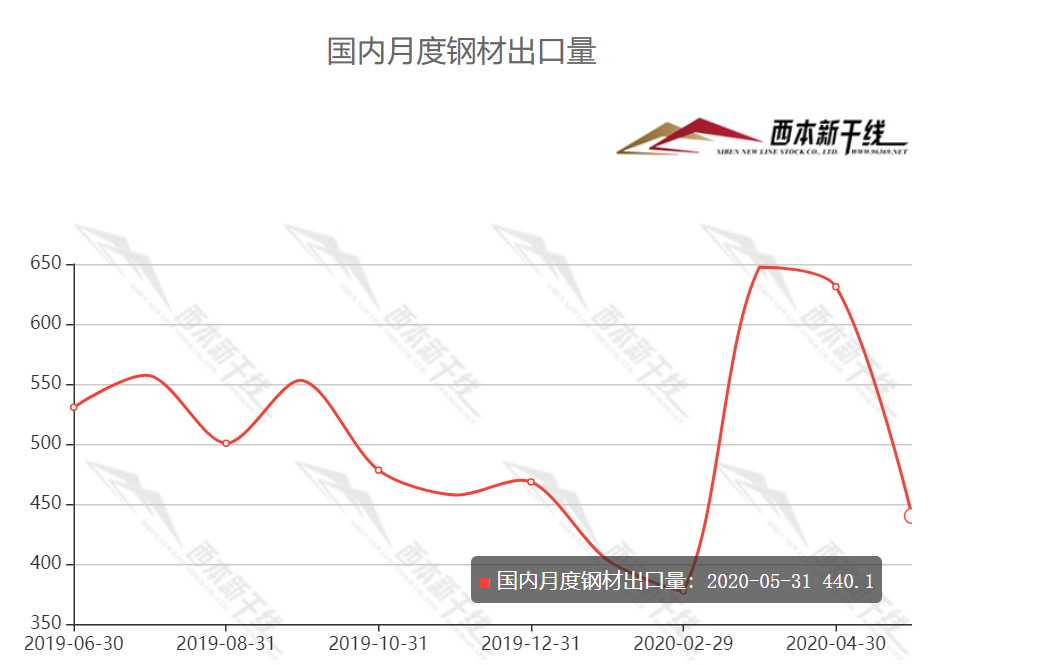

據海關總署統計:2020年5月,中國不同鋼材出口量均環比下降,出口均價有提升。具體如下:2020年5月,中國出口鋼材440萬噸,同比下降23.2%,環比下降30.4%;1-5月累計出口2500萬噸,同比下降14.0%。5月實現出口額36.63億美元,同比下降25.7%;出口均價為832.59美元/噸,環比增加80.44美元/噸,增幅10.69%。

4、下月建筑鋼材供給預期

6月份國內粗鋼產量屬于恢復釋放階段,供給壓力較為明顯。進入七月后,國內鋼廠減產檢修等情況增多,電爐鋼產量或有下降,屆時鋼廠產能或將受到一定抑制。盡管部分地區出現環保限產信號,但短期內鋼材供給仍會維持高位,預計七月份供應量會高位波動。

三、需求形勢篇

1、滬上建筑鋼材銷量走勢分析

6月份,國內鋼市需求呈現南北分化:受疫情影響,北方地區項目開工較晚,本月成交保持一定強度,而南方地區進入梅雨季,需求明顯放緩。考慮到雨季過后,前期積壓的需求或有一定程度的恢復,7月上旬成交不會太差;但隨著高溫天氣的來臨,需求很難持續放量;因此7月中下旬全國銷量又面臨挑戰,這將拖累鋼價的走勢。

四、成本分析篇

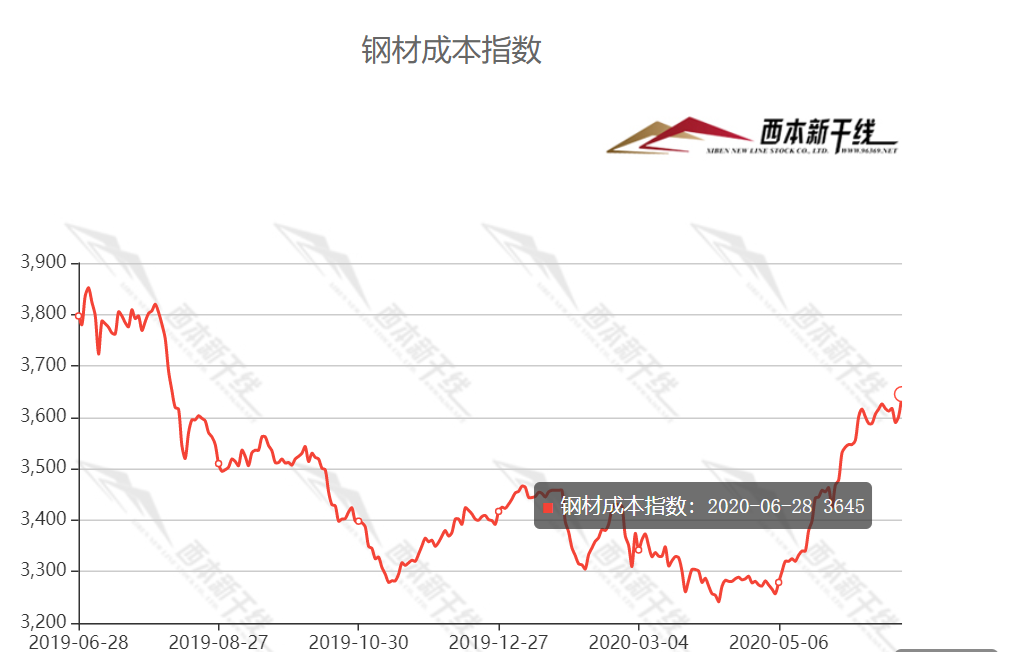

1、原材料成本分析

6月原料價格繼續上行。根據西本新干線監測數據,截止6月30日,唐山地區普碳方坯出廠價格3300元/噸,較上月末價格上漲20元/噸;江蘇地區廢鋼價格為2540元/噸,較上月末上漲80元/噸;山西地區二級焦炭價格為1790元/噸,較上月末價格上漲150元/噸;唐山地區65-66品味干基鐵精粉價格為900元/噸,較上月末上漲70元/噸;普氏62%鐵礦石指數為99.7美元/噸,較上月末上調3.3美元/噸。

2、下月建筑鋼材成本預期

根據目前的產量計劃,預計7月份原材料價格以高位運行為主,部分或有沖高回落的風險。總體來看,預計下月建筑鋼材生產成本很難大幅下降。

五、宏觀信息篇

1、中國經濟下半場:“復蘇”仍是關鍵詞 GDP增速有望大幅反彈

時至年中,下半年即將開啟。如果說今年中國經濟上半場關鍵詞是“復工復產”與“復蘇”,那么下半場,“復蘇”依然是關鍵詞,但這次要加上一個前綴“加速復蘇”。近期各大機構紛紛發布下半年宏觀經濟展望,機構普遍認為,下半年中國經濟將加速修復,增速有望回到疫前水平。內需改善為經濟穩步上行提供動力源,預計下半年投資和消費將協同發力。

2、消費持續反彈承壓 擴內需政策仍需加碼

從最新公布的消費數據看,消費正持續改善,但消費回暖力度不及預期,結合國內外因素看,下階段面臨消費意愿降低、消費支出減少等壓力。業內人士認為,在疫情防控常態化前提下,宏觀政策應以更大力度積極保就業穩收入促消費。

3、政策未松動 多地房貸利率穩中微降

中國人民銀行授權全國銀行間同業拆借中心公布,2020年6月22日貸款市場報價利率(LPR)為:1年期LPR為3.85%,5年期以上LPR為4.65%。1年期和5年期以上LPR均與上月持平。不過多位市場人士預期,后期LPR報價仍有下降空間,將有助于帶動房貸利率的下調。

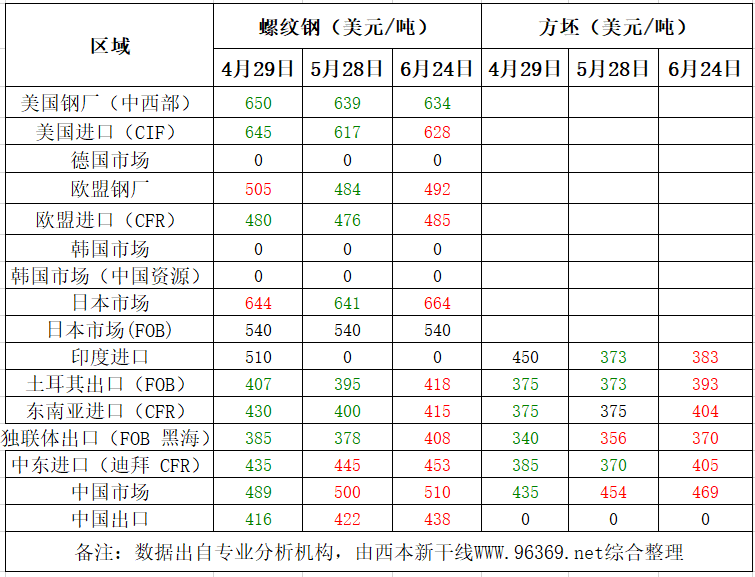

六、國際市場篇

根據西本新干線統計的數據(如上表)顯示,6月份國際螺紋鋼市場除部分國家仍有下跌外,大部分國家螺紋鋼價格以小幅反彈為主。

據世界鋼鐵協會發布的5月份全球鋼鐵情況來看,2020年5月全球64個納入世界鋼協統計的國家粗鋼產量為1.488億噸,同比下降8.7%。其中,中國粗鋼產量為9230萬噸,同比增加4.2%;日本粗鋼產量為590萬噸,同比下降31.8;印度粗鋼產量為580萬噸,同比下降39.1%;韓國粗鋼產量為540萬噸,同比下降14.1%;歐盟地區5月份粗鋼產量為1050萬噸,同比下降26.8%;美國480萬噸,同比下降36.6%;

5月份,受新冠疫情影響,國際市場需求萎縮,導致全球除中國以外的主要產鋼國產量同比大幅下降;進入6月份后,各國救市舉措增多,復工復產范圍擴大,預計各國粗鋼產量下滑的幅度會收窄。在國際市場需求恢復的過程中,國外過剩產能對國內市場的壓力會有減輕。

七、綜合觀點篇

經過疫情導致的需求放量后,六月份國內建筑鋼需求強度減弱,而國內粗鋼、生鐵和鋼材日均產量創下新高,在供強需弱的影響下,市場價格上行受阻,局部出現回調;與此同時,高產量帶來的后果逐漸顯現,以鐵礦、焦炭、廢鋼等為代表的原料價格不斷推高,導致廠家成本重心上移,對現貨價格形成較強支撐。供給增,需求降,成本升,三者共同作用,而宏觀面資金相對寬裕,所以本月國內建筑鋼材價格維持區間震蕩,并未選擇趨勢性的方向。進入七月后,長江中下游地區將陸續出梅,但多地又會迎來高溫酷暑天氣,預計下游需求很難迅速提升,在高產量的支持下,社會庫存有望重新累積;同時,迫于環保和成本壓力,部分高爐會有限產,更多電爐鋼產量或有下降;因此,庫存增加過程不會一蹴而就。近期宏觀經濟數據有所回暖,政策面“六保”措施還會跟進,我們預計七月份需求還會有一定韌性。綜合以上因素,我們對于七月份國內建筑鋼行情持“供需僵持,鋼價震蕩”的判斷——預計7月份滬市優質品螺紋鋼代表規格價格(以西本指數為基準),或將在3680-3880元/噸區間運行。[文]西本新干線特邀評論員2020-6-28

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺