西本要聞

[庫存看市場] 庫存拐點顯現,需求仍待發力

2021年03月13日07:46 來源:西本資訊

本周(3月8日—3月12日),西本鋼材指數收在4950元/噸,較上周上漲30元。西本新干線現貨交易平臺監測的數據顯示,截止3月12日,全國61個主要市場25mm規格三級螺紋鋼平均價格為4872元/噸,周環比上漲8元/噸;高線HPB300φ6.5mm為5010元/噸,周環比上漲15元/噸。

本期,全國主要市場建筑鋼材價格劇烈震蕩:其中,華北炒作限產,起起落落;華東、華中、華南和西南等地漲跌交替,波動頻繁,西北和東北小幅波動,需求有限。本周西本鋼材指數小漲,成本指數續跌,表明鋼廠利潤空間更大;本周螺紋鋼期貨反復無常,對現貨市場影響明顯。

期貨方面,本周黑色系主力合約表現分化:鐵礦石震蕩回調,焦炭繼續走低,熱卷和螺紋鋼大起大落。其中,熱卷2105合約周五夜盤收4992元,較上周五夜盤上漲63元/噸;螺紋鋼RB2105合約周五夜盤收在4710元/噸,較上周五夜盤下跌39元/噸。從全周走勢情況看,原料端(鐵礦和焦炭)表現趨弱,成材端(螺紋和熱卷)震蕩加劇。

回首本期,宏觀面整體偏暖,原料價格主動調整,螺紋現貨上下試探,當前行業面出現什么變化?后期鋼價走勢如何?一起看看西本新干線現貨交易平臺所監控到的相關庫存數據,再具體分析。

一、上海市場分析

據西本新干線綜合庫存監測數據顯示:截至3月11日,滬市螺紋鋼庫存總量為79.28萬噸,較上周增加0.53萬噸,增幅為0.67%,這是上海地區庫存連續九周回升;目前庫存量較上年同期(3月12日的52.46萬噸)增加26.82萬噸,增幅為51.12%。本期,終端需求繼續回升,周邊鋼廠正常發貨,庫存增倉速度進一步放緩,但庫存量處于高位。

本期,西本新干線監測的滬市線螺周終端采購量為1.65萬噸,環比上周增加28.91%,主要原因是工地恢復常態,需求逐步提升。從歷史數據看,本期終端采購量仍低于正常水平,顯示需求端釋放的力度弱于預期。

本期西本鋼材指數震蕩回升,市場價格起落頻繁:周一,主動拉漲;周二,滯漲見跌;周三,大幅走低;周四,跌后回穩;周五,再次反彈。當下上海市場現狀是:社會庫存增幅放緩,終端需求恢復較慢;期貨合約上躥下跳,商家有些力不從心。目前市場行情處于震蕩階段,預計下周西本鋼材指數小幅調整。

二、庫存總結分析

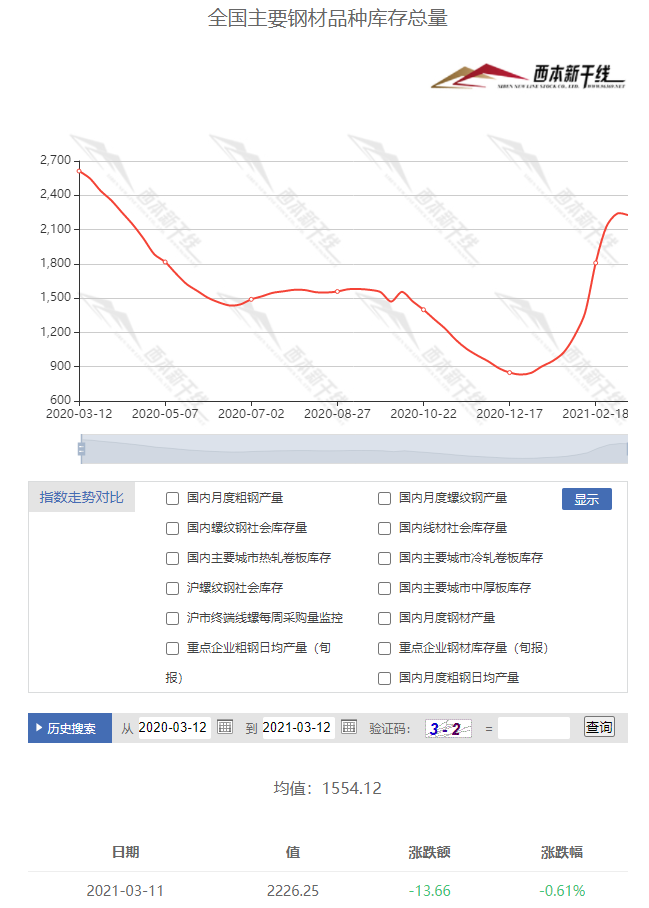

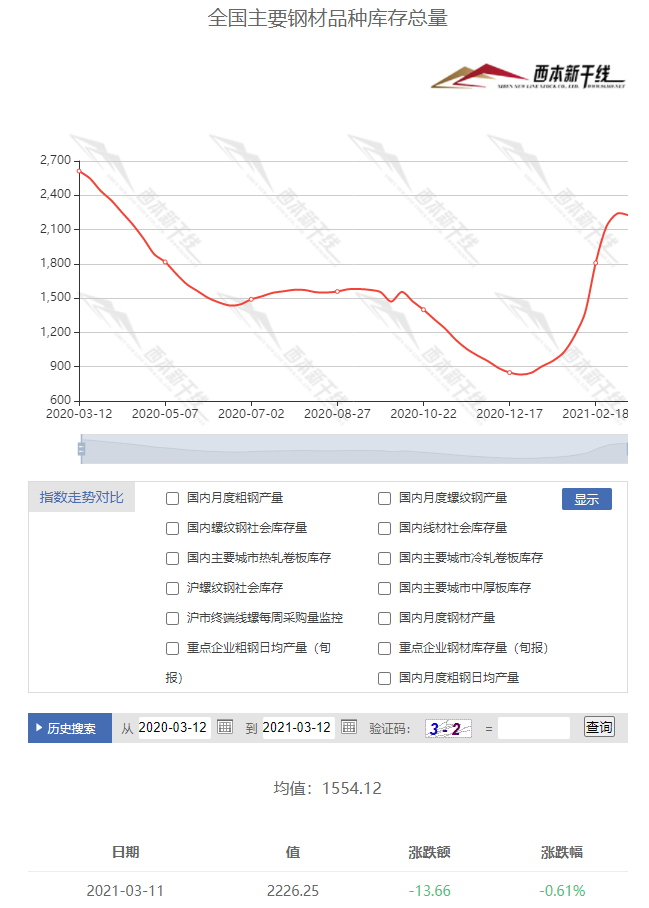

本期全國35個主要市場樣本倉庫鋼材總庫存量為2226.25萬噸,較上周減少13.66萬噸,減幅為0.61%。全國樣本倉庫鋼材庫存總量在連續9周增倉后,首現回落。主要鋼材品種中,本期螺紋鋼庫存量為1303.59萬噸,環比上周減少2.17萬噸,減幅為0.17%;線盤總庫存量為336.96萬噸,環比上周減少2.85萬噸,減幅為0.84%;熱軋卷板庫存量為314.56萬噸,環比上周減少7.95萬噸,減幅為2.47%;冷軋卷板庫存量為125.37萬噸,環比上周減少0.07萬噸,減幅為0.06%;中厚板庫存量為145.77噸,環比上周減少0.62萬噸,減幅為0.42%。

據西本新干線歷史數據,當前庫存總量較上年同期(2020年3月12日的2612噸)減少385.75萬噸,減幅為14.77%.分品種看,本期五大品種庫存均為減倉。

本周,華東區域價格大幅波動,區域價差沒有擴大。截至周五,以螺紋鋼為例,合肥市場價格最高(4780元),山東市場價格最低(4580元),其它區域多在4650-4700元之間。以各地西本優質品為參照物,目前華東市場螺紋鋼主流價格區間在4580-4780元/噸,周環比上漲30元。

本期,影響市場走勢的行業資訊主要有(以時間先后排序):

1-2月我國鋼材出口1014萬噸

海關總署:中國1-2月鋼材出口量為1014萬噸,去年12月為485萬噸;1-2月鐵礦砂及其精礦進口量為18150.6萬噸,去年12月為9674.6萬噸。1-2月稀土出口量為7068噸,去年12月為4167.5噸。1-2月煤及褐煤進口量為4112.6萬噸,去年12月為3907.5萬噸。1-2月銅礦砂及其精礦進口量為379萬噸,去年12月為188.5萬噸。

海關總署:今年以來鐵礦砂進口量價齊升

海關總署:鐵礦砂進口量價齊升,原油、天然氣等商品進口量增價跌。前2個月,我國進口鐵礦砂1.82億噸,增加2.8%,進口均價為每噸942.1元,上漲46.7%;原油8956.8萬噸,增加4.1%,進口均價為每噸2470.5元,下跌27.5%;煤4112.6萬噸,減少39.5%,進口均價為每噸415.6元,下跌19.7%。

前2月我國進口鋼材239.5萬噸

2021年前2個月,我國進口鋼材239.5萬噸,增加17.4%,進口均價為每噸7134.8元,上漲0.9%;未鍛軋銅及銅材88.4萬噸,增加4.7%,進口均價為每噸5.27萬元,上漲19%。

2月挖掘機銷量同比增長205%

據中國工程機械工業協會對26家挖掘機制造企業統計,2021年2月銷售各類挖掘機28305臺,同比增長205%;其中國內24562臺,同比增長256%;出口3743臺,同比增長57.9%。2021年1-2月,共銷售挖掘機47906臺,同比增長149%;其中國內40588臺,同比增長177%;出口7318臺,同比增長60.7%。

2月新增人民幣貸款13600億元

央行:2月新增人民幣貸款13600億元,預估為9500億元,前值為35800億元。2月社會融資規模增量17100億元,預估為9100億元,前值為51742億元。2月M2貨幣供應年率:前值 9.40%,預期9.40%,公布10.1%。2月末,廣義貨幣(M2)余額223.6萬億元,同比增長10.1%,增速分別比上月末和上年同期高0.7個和1.3個百分點;狹義貨幣(M1)余額59.35萬億元,同比增長7.4%,增速比上月末低7.3個百分點,比上年同期高2.6個百分點;流通中貨幣(M0)余額9.19萬億元,同比增長4.2%。當月凈投放現金2299億元。

2月末社會融資規模存量為291.36萬億元

央行:初步統計,2月末社會融資規模存量為291.36萬億元,同比增長13.3%。其中,對實體經濟發放的人民幣貸款余額為176.76萬億元,同比增長13.5%;對實體經濟發放的外幣貸款折合人民幣余額為2.25萬億元,同比增長2.4%。社融增量在新增信貸好于預期的推動下達到1.71萬億元,比上年同期多8392億元,為2002年以來同期最高增量。

2月份PPI同比上漲1.7%

2021年2月份,全國工業生產者出廠價格(PPI)同比上漲1.7%,環比上漲0.8%;工業生產者購進價格同比上漲2.4%,環比上漲1.2%。1—2月平均,工業生產者出廠價格比去年同期上漲1.0%,工業生產者購進價格上漲1.6%。

鐵路貨運量以超14%增速連破紀錄

2021年前兩個月國家鐵路發送貨物6.13萬噸,同比增長13.10%;其中2月,國家鐵路發送貨物2.89億噸,同比增長14.4%;日均發送貨物1031萬噸,同比增長18.5%;日均裝車16.9萬車,同比增長19.1%。這是自2013年鐵道部撤銷后,9年來同期貨運量最高峰。2021年國鐵集團貨物發送量目標為37億噸,預計同比增長3.4%,目前已經完成全年任務的16.57%。

中汽協:2月份汽車銷量同比增長364.8%

從中國汽車工業協會獲悉,中國2月份汽車銷量145.5萬輛,同比增長364.8%;2月份新能源汽車銷量11萬輛,同比增長584.7%;2月份乘用車銷量116萬輛,同比增長410%。

2月重卡銷售11.8萬輛

中國汽車工業協會發布數據,2021年2月份我國汽車市場最新統計的產銷數據,2月份,重型貨車銷11.8萬輛,環比下降35.7%,同比增長214.9%;1-2月,重型貨車銷30.1萬輛,同比增長95.5%。

生態環境部部長實地檢查唐山市鋼鐵企業

3月11日,生態環境部部長黃潤秋赴河北省唐山市,對鋼鐵企業重污染天氣應急減排措施落實情況開展檢查。檢查發現,四家企業均在重污染天氣應急響應期間高負荷生產,未落實相應減排要求,并普遍存在生產記錄造假問題,有的甚至互相通風報信、刪除生產記錄應對檢查,相關線索已移交當地公安部門。

本周,宏觀面偏積極,主要體現在:1、央行資金合理投放,2月新增貸款超過預期;2、對實體經濟支持力度更大,社融增量創近9年新高;3、工業生產情況持續好轉,2月份PPI同比環比均增長;4、鐵路貨運量持續增長,增速接連創下紀錄;5、基建投資保持韌性,挖掘機銷量大幅提升;6、下游行業需求良好,汽車銷量穩步增長。

從行業面看,隨著國際市場的恢復,進出口形勢進一步回暖:根據海關總署數據顯示,2021年1-2月我國累計出口鋼材1014.0萬噸,同比增長29.9%;1-2月我國累計進口鋼材239.5萬噸,同比增長17.4%;累計凈出口774.5萬噸,同比增長34.2%。從1-2月鋼材出口量看,目前中國鋼材出口已經開始逐步恢復至2018年、2019年狀態。不過,在鋼鐵供需得到雙向修復的同時,國內企業對海外鐵礦石的依存度越來越高,礦石成本對行業利潤的擠壓依然嚴重。為了緩和原料端的壓力,政策面的引導越發明顯:以環保為手段,對唐山地區鋼廠進行生產管控或成為常態,這也是為后期需求側的減速(比如,房地產行業)預留操作空間。

回首本周,期貨漲跌無常,現貨劇烈震蕩,需求表現不一,市場情緒多變。從行情走勢看,全國各地聯動性較強:華北環保故事多,全國鋼廠偷著樂;期貨高低起伏大,商家賣貨像賭博。總體來看,北方鋼廠易漲難跌,庫存消化有待加碼;南方供需博弈,低價成交才能放量。南北市場互為榜樣,價格漲跌趨于同步。從實際交易情況看,終端需求平穩釋放,中間需求高拋低吸,中小鋼廠根據出貨量適時調整價格政策,部分廠商心態傾向于兌現利潤。期貨巨幅震蕩,現貨頻繁漲跌,鋼廠聞風而動,需求波動更大,這是本周市場的主要特色;接下來,預計終端需求還會回暖,中間需求伺機而動,資本市場不甘寂寞,原料價格總體走弱。在預期和現實的碰撞中,鋼廠還想維持強勢,終端客戶忍辱負重,貿易商只能兩頭兼顧。

對于上海地區而言,市場行情處于“磨合”階段:期貨一驚一乍,現貨悲喜交加,廠家漲跌隨意,客戶一頭霧水。當前的利好因素主要有:需求繼續回升,庫存增速放緩,鋼廠易漲難跌;利空因素主要是:高價出貨受阻,資本市場善變,商家壓力增大。筆者以為,本周鋼價大起大落,是市場情緒極端化的體現,限產消息頻繁炒作是主因,期貨劇烈波動是推力,預計下周上海市場不會回歸平靜,價格調整是加快出貨的前提。期間需要關注的是:政策的動向,期貨的高低,需求的強弱。[文]西本新干線特邀評論員希瑪拉亞峰

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺