西本要聞

[庫存看市場] 庫存增速放緩,限產預期增強

2021年07月10日07:01 來源:西本資訊

本周(7月5日—7月9日),西本鋼材指數收在5250元/噸,周環比上漲140元。西本新干線現貨交易平臺監測的數據顯示,截止7月9日,全國61個主要市場25mm規格三級螺紋鋼平均價格為5204元/噸,周環比上漲133元/噸;高線HPB300φ6.5mm為5521元/噸,周環比上漲114元/噸。

本期,全國各地市場建筑鋼材價格整體回升:其中,東北、西北、華北鋼廠拉漲,市場補漲;華中、華東、華南、西南需求恢復,報價抬升。本周西本鋼材指數上漲,成本指數波動不大,表明鋼廠利潤空間有拓展;本周螺紋鋼期貨強勢運行,對現貨市場帶來示范。

期貨方面,本周黑色系主力合約漲跌分化:鐵礦石波動頻繁,焦炭高位回落,熱卷強勁拉升,螺紋大幅走高。其中,熱卷2110合約周五夜盤收5918元,較上周五夜盤收漲505元/噸;螺紋鋼RB2110合約周五夜盤收在5496元/噸,較上周五夜盤上漲349元/噸。從全周走勢情況看,原料端(鐵礦和焦炭)呈現調整,成材端(螺紋和熱卷)聯袂反彈。

回首本期,消息面再次炒作,原料價格高位盤整,螺紋現貨全面拉升,當前行業面出現什么變化?后期鋼價走勢如何?一起看看西本新干線現貨平臺所監控到的相關庫存數據,再具體分析。

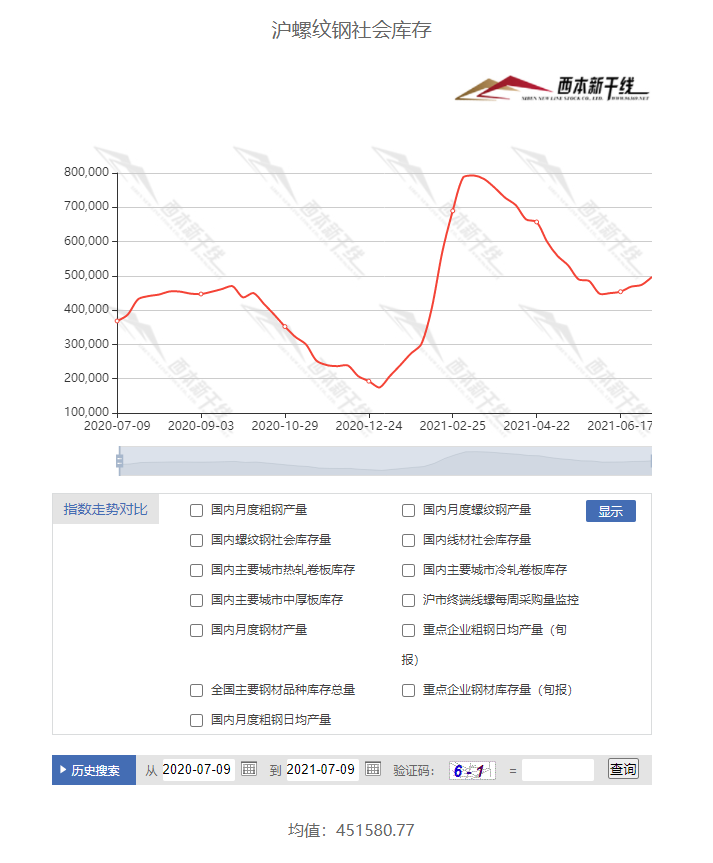

一、上海市場分析

據西本新干線綜合庫存監測數據顯示:截至7月8日,滬市螺紋鋼庫存總量為49.72萬噸,較上周增加2.37萬噸,增幅為5.01%,這是上海地區庫存連續第五周回升;目前庫存量較上年同期(7月9日的36.84萬噸)增加12.88萬噸,增幅為34.96%。本周庫存繼續增加,主要原因是市場回漲,代理商入庫資源增多。

本期,西本新干線監測的滬市線螺周終端采購量為1.81萬噸,環比上周增加24.83%;本周終端采購量回升,是因為“七一”后工地恢復正常,加上價格上漲,終端用戶主動進貨。從歷史數據看,本期終端采購量回歸淡季應有水平,預計后期暫難大幅增長。

本期西本鋼材指數震蕩上行,市場價格一波三折:周一,回調出貨;周二,盤中拉升;周三,繼續上揚;周四,漲勢放緩;周五,穩中調整。當下上海市場現狀是:社會庫存繼續增加,終端需求環比回升;螺紋期貨表現搶眼,商家預期不再悲觀。目前市場行情處于“跟漲”狀態,預計下周西本鋼材指數震蕩抬高。

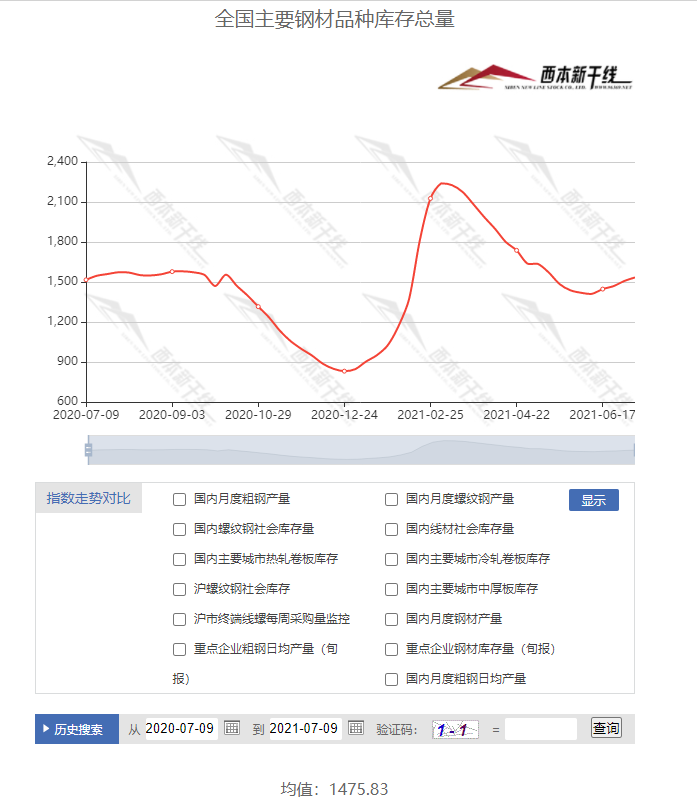

二、庫存總結分析

本期全國35個主要市場樣本倉庫鋼材總庫存量為1534.16萬噸,較上周增加26.99萬噸,增幅為1.79%。全國樣本倉庫鋼材庫存總量連續第四周增倉,但在產量減少的影響下,增幅環比收縮。主要鋼材品種中,本期螺紋鋼庫存量為825.55萬噸,環比上周增加22.17萬噸,增幅為2.76%;線盤總庫存量為166.93萬噸,環比上周增加1.27萬噸,增幅為0.77%;熱軋卷板庫存量為285.30萬噸,環比上周增加1.14萬噸,增幅為0.40%;冷軋卷板庫存量為121.02萬噸,環比上周減少0.34萬噸,減幅為0.28%;中厚板庫存量為135.36噸,環比上周增加2.75萬噸,增幅為2.07%。

據西本新干線歷史數據,當前庫存總量較上年同期(2020年7月9日的1516.28噸)增加17.88萬噸,增幅為1.18%。分品種看,本期冷軋板卷庫存總量小幅下降,其它維持增倉。

本周,華東區域建筑鋼價格集體上漲,其中,山東、安徽鋼廠拉漲幅度較大,市場報價跟漲,江西市場價格依然最低,福建市場次之。截至周五,以各地西本優質品為參照物,目前華東市場螺紋鋼主流價格區間在4870-5130元/噸,環比上周上漲120-180元/噸。

本期,影響市場走勢的行業資訊主要有(以時間先后排序):

6月財新服務業PMI為50.3

2021年6月財新中國服務業PMI(采購經理指數)為50.3,較5月回落4.8個百分點,為14個月來最低。從分項數據來看,6月服務業新訂單量增長放緩至14個月來最低。不過,服務業新出口訂單指數重新回歸到榮枯線以上,但擴張程度有限。制造業新訂單指數也出現回落,綜合兩大行業看,6月新訂單指數放緩至14個月來最低。

2021年6月下旬鋼材社會庫存監測旬報

據中鋼協統計數據:6月下旬,20個城市5大品種鋼材社會庫存1129萬噸,環比增加7萬噸,上升0.6%,庫存連續小幅回升;比5月下旬增加31萬噸,上升2.8%,比年初增加399萬噸,上升54.7%;比去年同期減少87萬噸,下降7.2%。

6月挖掘機、裝載機銷量同比下降

中國工程機械工業協會發布2021年6月挖掘機、裝載機數據快報顯示,2021年6月銷售各類挖掘機23100臺,同比下降6.19%;其中國內16965臺,同比下降21.9%;出口6135臺,同比增長111%。2021年6月銷售各類裝載機12160臺,同比下降8.13%;其中:3噸及以上裝載機銷售11023臺,同比下降11.1%;總銷售量中國內市場銷量8986臺,同比下降22.1%;出口銷量3174臺,同比增長86.5%。

中鋼協:6月下旬重點鋼企粗鋼日均產量下降

據中鋼協數據,2021年6月下旬,重點統計鋼鐵企業共生產粗鋼2263.45萬噸、生鐵1937.16萬噸、鋼材2281.98萬噸。本旬平均日產,粗鋼226.35萬噸,環比下降5.51%、同比增長11.68%;生鐵193.72萬噸,環比下降6.24%、同比增長9.72%;鋼材228.2萬噸,環比下降0.12%、同比增長11.18%。截至本旬末,重點鋼企庫存量1376.61萬噸,環比減少193.09萬噸,降幅12.30%;較上月底增加35.24萬噸,增長0.03%;比年初增加214.51萬噸,增長18.46%;比去年同期增加254.41萬噸,增長22.67%。

國常會:進一步加強金融對實體經濟特別是中小微企業的支持

李克強主持召開國務院常務會議,會議決定,針對大宗商品價格上漲對企業生產經營的影響,要在堅持不搞大水漫灌的基礎上,保持貨幣政策穩定性、增強有效性,適時運用降準等貨幣政策工具,進一步加強金融對實體經濟特別是中小微企業的支持,促進綜合融資成本穩中有降。

財政部:1-6月我國新增地方債1.48萬億

7月7日,記者從財政部政府債務研究和評估中心獲悉,經全國人大批準,2021年預算安排新增地方政府債務限額44700億元。其中,一般債務限額8200億元,專項債務限額36500億元。經國務院批準,財政部已下達2021年新增地方政府債務限額42676億元。其中,一般債務限額8000億元,專項債務限額34676億元。1—6月,各地已組織發行新增地方政府債券14800億元(一般債券4657億元,專項債券10143億元);再融資債券18611億元(一般債券11447億元,專項債券7164億元)。

乘聯會:6月乘用車市場零售同比下降8%

據乘聯會,今年6月乘用車市場零售同比下降8%。6月第一周的乘用車市場零售達到日均2.5萬輛,同比下降7%;6月第二周的市場零售達到日均3.5萬輛,同比下降2%;6月第三周的市場零售達到日均4.2萬輛,同比下降7%;6月第四至五周的市場零售達到日7.5萬輛,同比下降10%。

統計局:6月PPI同比增長8.8%

2021年6月份,全國工業生產者出廠價格同比上漲8.8%,環比上漲0.3%;工業生產者購進價格同比上漲13.1%,環比上漲0.8%。上半年,工業生產者出廠價格比去年同期上漲5.1%,工業生產者購進價格上漲7.1%。

統計局:鋼材、有色金屬等行業價格過快上漲勢頭得到初步遏制

國家統計局城市司高級統計師董莉娟時表示,受原材料保供穩價政策影響,鋼材、有色金屬等行業價格過快上漲勢頭得到初步遏制,價格由漲轉降,其中黑色金屬冶煉和壓延加工業價格下降0.7%,有色金屬冶煉和壓延加工業價格下降0.1%。

央行決定下調金融機構存款準備金率

中國人民銀行決定于2021年7月15日下調金融機構存款準備金率0.5個百分點(不含已執行5%存款準備金率的金融機構)。本次下調后,金融機構加權平均存款準備金率為8.9%。此次降準是貨幣政策回歸常態后的常規操作,釋放的一部分資金將被金融機構用于歸還到期的中期借貸便利(MLF),還有一部分資金被金融機構用于彌補7月中下旬稅期高峰帶來的流動性缺口。此次降準為全面降準,除已執行5%存款準備金率的部分縣域法人金融機構外,對其他金融機構普遍下調存款準備金率0.5個百分點,降準釋放長期資金約1萬億元。

中國6月社會融資規模增量3.67萬億元

中國6月社會融資規模增量3.67萬億元,預期為28900億元,前值為19205億元。初步統計,2021年上半年社會融資規模增量累計為17.74萬億元,比上年同期少3.13萬億元,比2019年同期多3.12萬億元。其中,對實體經濟發放的人民幣貸款增加12.94萬億元,同比多增6135億元。初步統計,6月末社會融資規模存量為301.56萬億元,同比增長11%。其中,對實體經濟發放的人民幣貸款余額為184.54萬億元,同比增長12.6%。中國6月M2貨幣供應同比8.6%,預期8.2%,前值8.3%。

6月人民幣貸款增加2.12萬億元

7月9日,中國人民銀行發布的最新數據顯示,6月人民幣貸款增加2.12萬億元,同比多增3086億元,超過了市場預期的1.8萬億元。今年上半年,人民幣貸款增加12.76萬億元,同比多增6677億元。從結構上看,住戶部門中長期貸款占全部新增人民幣不足三成,占比為26.9%。

本周,宏觀面多空交織,主要體現在:1、國務院召開常務會議,加大對中小微企業支持;2、時隔一年再次降準,釋放萬億流動性;3、相關指標大幅提升,6月金融數據全面超預期;4、1-6月新增地方債規模偏小,后期能否加速存在爭議;5、工業經濟延續景氣,6月PPI環比繼續上漲;6、中小企業壓力不小,6月財新服務業PMI環比下滑;7、補貨需求告一段落,6月挖掘機、裝載機銷量同比下降;8、下游行業增長放緩,6月乘用車市場零售不及預期。

從行業面看,雖然政策干預取得了一定效果——據國家統計局數據,受原材料保供穩價政策影響,鋼材、有色金屬等行業價格過快上漲勢頭得到初步遏制,但其持續性遇到挑戰,實際效果也大打折扣。隨著貨幣政策的放松,新一輪炒作正在升溫,如,當下熱卷和螺紋期貨已經率先反彈,并帶動現貨價格收復失地。在鋼價回升的同時,重點鋼企6月下旬粗鋼日均產量環比下降,企業庫存也迅速向社會轉移,供應端壓力減輕之后,鋼廠的話語權不斷增強,訴求從“成本支撐”轉向“修復利潤”。但需要警惕的是,如果價格持續推高,而需求跟進不足,又可能醞釀新的危機,引發又一輪政策干擾。

回首本周,期貨再次發力,現貨被動跟漲,需求環比增加,商家心態回暖。從行情走勢看,全國各地再現聯動:在北方,鋼廠協力拉高,商家躍躍欲試;在南方,期貨提振信心,中間需求騷動;南北市場相互呼應,價格重心整體上移,區域差價又有縮小。總體來看,北方鋼廠重回強勢,拉動市場走高;南方需求走出低谷,廠商輪流推漲。本周黑色系期貨大幅上漲,成為現貨市場的引領者,原料價格維持高位,減產傳聞愈演愈烈,鋼廠托市方興未艾,預期偏向集體樂觀。從實際交易情況看,終端需求有所回暖,中間需求伺機而動,貿易商有意配合鋼廠拉高。

期貨大幅反彈,現貨實時跟進,鋼廠推波助瀾,成交環比增量,這是本周市場的主要特色;接下來,預計終端需求趨于平緩,中間需求短線介入,資本市場波動加劇,出廠價格追漲抗跌。可以看到,當前鋼價處于“復蘇”階段:期貨炒作預期,需求走出低谷,鋼廠拉動上漲,只待更加持久。

對于上海地區而言,市場行情處于“跟漲”狀態:期貨帶領,鋼廠推高,商家跟進。當前的利好因素主要有:期貨大幅升水,鋼廠更加強勢,供應有所減少;利空因素主要是:社會庫存增倉,剛需尚未放量,下游資金受限。筆者以為,本周鋼價再次走高,主要是受到資本市場的拉動,減產預期是誘因,鋼廠拉升是輔助。回落有支撐,上漲無顧忌,預計下周上海市場易漲難跌,期間需要關注的是:政策的擾動,期貨的漲跌,需求的強弱。[文]西本新干線特邀評論員希瑪拉亞峰

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺