西本要聞

[庫存看市場] 庫存增幅收窄,鋼價淡季推高

2021年07月17日07:27 來源:西本資訊

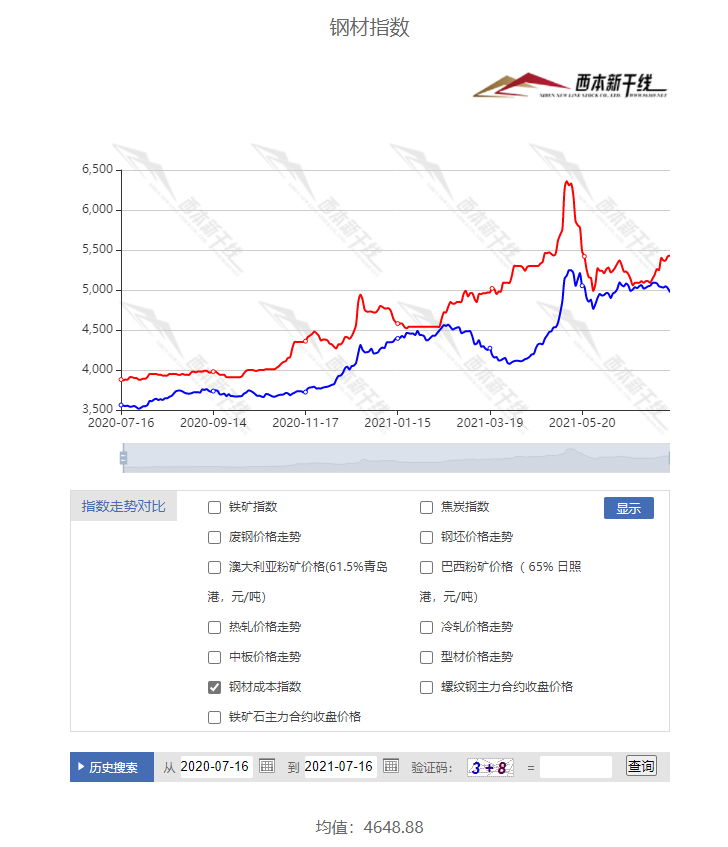

本周(7月12日—7月16日),西本鋼材指數收在5430元/噸,周環比上漲180元。西本新干線現貨交易平臺監測的數據顯示,截止7月16日,全國61個主要市場25mm規格三級螺紋鋼平均價格為5379元/噸,周環比上漲175元/噸;高線HPB300φ6.5mm為5696元/噸,周環比上漲174元/噸。

本期,全國各地市場建筑鋼材價格整體抬升:其中,東北、西北、華北鋼廠持續拉漲,市場被動跟隨;華中、華東、華南、西南廠商攜手,報價向上。本周西本鋼材指數上漲,成本指數下移,表明鋼廠利潤空間再次擴大;本周螺紋鋼期貨震蕩收高,對現貨市場帶來鼓舞。

期貨方面,本周黑色系主力合約整體向上:鐵礦石波動上升,焦炭持續反彈,熱卷維持強勢,螺紋有所突破。其中,熱卷2110合約周五夜盤收6044元,較上周五夜盤收漲126元/噸;螺紋鋼RB2110合約周五夜盤收在5647元/噸,較上周五夜盤上漲151元/噸。從全周走勢情況看,原料端(鐵礦和焦炭)震蕩回漲,成材端(螺紋和熱卷)繼續推高。

回首本期,消息面偏向中性,原料價格漲跌互現,螺紋現貨繼續拉升,當前行業面出現什么變化?后期鋼價走勢如何?一起看看西本新干線現貨平臺所監控到的相關庫存數據,再具體分析。

一、上海市場分析

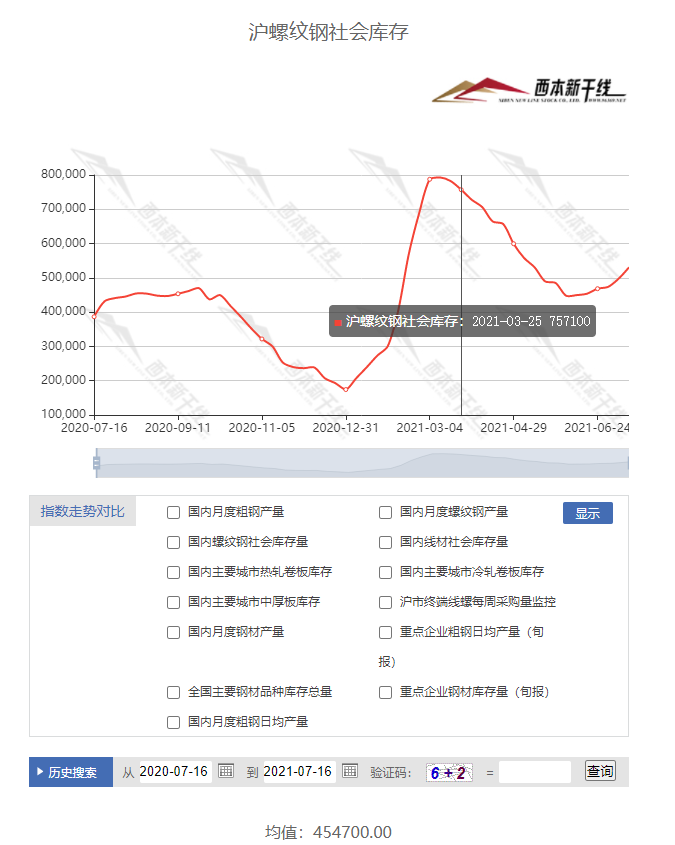

據西本新干線綜合庫存監測數據顯示:截至7月15日,滬市螺紋鋼庫存總量為53.06萬噸,較上周增加3.34萬噸,增幅為6.72%,這是上海地區庫存連續第五周回升;目前庫存量較上年同期(7月9日的36.84萬噸)增加12.88萬噸,增幅為34.96%。本周庫存繼續增加,主要原因是價格上漲,經銷商入庫正常,剛性需求放緩。

本期,西本新干線監測的滬市線螺周終端采購量為1.63萬噸,環比上周下降9.94%;本周終端采購量下滑,是因為持續高溫天氣影響下游施工,工地備貨積極性下降。從歷史數據看,本期終端采購量處于偏低水平,預計后期波動收窄。

本期西本鋼材指數震蕩上揚,市場價格高位整固:周一,大幅飆升;周二,高位回落;周三,平盤觀望;xi,先穩后漲;周五,波動不大。當下上海市場現狀是:社會庫存仍在增加,終端需求環比下滑;螺紋期貨依然強勢,商家處于跟漲狀態。目前市場行情處于“興奮”狀態,預計下周西本鋼材指數震蕩加劇。

二、庫存總結分析

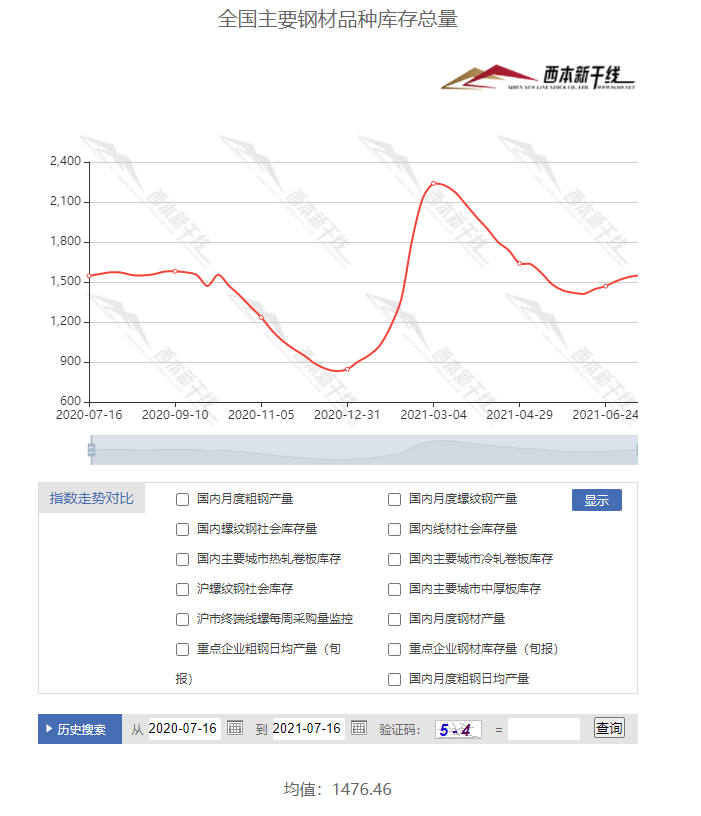

本期全國35個主要市場樣本倉庫鋼材總庫存量為1549.22萬噸,較上周增加15.06萬噸,增幅為0.98%。這是全國樣本倉庫鋼材庫存總量連續第五周增倉。主要鋼材品種中,本期螺紋鋼庫存量為839.63萬噸,環比上周增加14.08萬噸,增幅為1.71%;線盤總庫存量為167.9萬噸,環比上周增加0.97萬噸,增幅為0.58%;熱軋卷板庫存量為285.30萬噸,環比上周增加4.25萬噸,增幅為1.49%;冷軋卷板庫存量為120.2萬噸,環比上周減少0.82萬噸,減幅為0.68%;中厚板庫存量為131.94噸,環比上周減少3.42萬噸,減幅為2.53%。

據西本新干線歷史數據,當前庫存總量較上年同期(2020年7月16日的1546.65噸)增加2.57萬噸,增幅為0.17%。分品種看,本期五大品種庫存中,螺紋、線材、熱卷庫存量繼續增加,冷軋板卷和中厚板庫存下降。

本周,華東區域建筑鋼價格繼續大漲,其中,山東、安徽、江蘇鋼廠大幅拉高,市場報價漲幅超過兩百元。目前,山東和安徽市場報價最高,江西和福建市場價格相對較低,高低區域差價超過300元/噸。截至周五,以各地西本優質品為參照物,華東市場螺紋鋼主流價格區間在5050-5380元/噸,環比上周上漲180-250元/噸。

本期,影響市場走勢的行業資訊主要有(以時間先后排序):

李克強:綜合施策緩解大宗商品價格上漲壓力

李克強指出,要統籌今年下半年和明年經濟運行,著力保持在合理區間。針對國內外環境變化和市場主體需求,保持宏觀政策連續性穩定性,堅持不搞“大水漫灌”,同時增強前瞻性精準性,加強區間調控,堅持就業優先。積極的財政政策、穩健的貨幣政策要繼續聚焦支持實體經濟和促進就業,近期實行的降準措施要體現結構性,更加注重支持中小微企業、勞動密集型行業,幫助緩解融資難題。支持用好地方政府專項債等資金,推進重大工程、基本民生項目等重點建設。綜合施策緩解大宗商品價格上漲壓力。

中汽協:7月上旬,11家重點企業汽車產量同比下降37.5%

中汽協:2021年7月上旬,11家重點企業汽車生產完成38.9萬輛,同比下降37.5%。其中,乘用車生產同比下降36.2%;商用車生產同比下降43.9%。

國家發改委:嚴防過剩產能死灰復燃

國家發展改革委環資司副司長趙鵬高13日說,我國將強力推進產業結構調整優化,把堅決遏制“兩高”項目盲目發展作為當前工作重點,嚴控增量項目,加快存量項目改造升級,扎實開展鋼鐵、煤炭去產能“回頭看”,嚴防過剩產能死灰復燃。積極發展戰略性新興產業,加快工業、農業、服務業等綠色低碳發展。

6月我國出口鋼材645.8萬噸

據海關總署2021年7月13日數據顯示,2021年6月我國出口鋼材645.8萬噸,環比增加118.70萬噸,增幅22.52%;同比增長74.5%;1-6月我國累計出口鋼材3738.2萬噸,同比增長30.2%。6月我國進口鋼材125.2萬噸,同比下降33.4%;1-6月我國累計進口鋼材734.9萬噸,同比增長0.1%。

6月份鐵礦砂及其精礦進口8941.7萬噸

據海關總署最新數據,中國6月份鐵礦砂及其精礦進口8,941.7萬噸;年累計鐵礦砂及其精礦進口56,070.5萬噸,同比增2.6%。6月份未鍛軋銅及銅材進口428,437.5噸;年累計未鍛軋銅及銅材進口2,794,791.4噸,同比降1.6%。中國6月份銅礦砂及其精礦進口167.1萬噸;年累計銅礦砂及其精礦進口1,149.9萬噸,同比增6.2%。

李克強主持召開國務院常務會議

會議指出,已確定的減稅降費、穩崗擴就業、金融支持實體經濟特別是中小微企業發展等惠企利民政策措施要落實到位。管好用好養老、教育、醫療、住房等民生資金,決不允許侵占挪用。保證公共資金、公共財產安全,向人民負責。審計發現違規倒賣大宗商品、偷逃稅款等重大違紀違法問題線索,這些問題擾亂了正常市場秩序和公平競爭的市場環境,侵害了國家法定稅收的基礎。國務院成立專門調查組,無論涉及到什么單位、什么層次,都要一查到底,嚴肅追責。

中鋼協:7月上旬重點鋼企粗鋼日均產量213.76萬噸

中鋼協最新數據顯示,7月上旬重點鋼企粗鋼日均產量213.76萬噸,環比下降5.56%;鋼材庫存量1405.73萬噸,比上一旬增加29.12萬噸。

中國第二季度GDP同比增長7.9%

中國第二季度GDP同比增長7.9%,預期增長8%,前值增長18.3%。初步核算,上半年國內生產總值532167億元,按可比價格計算,同比增長12.7%,比一季度回落5.6個百分點;兩年平均增長5.3%,兩年平均增速比一季度加快0.3個百分點。

6月規模以上工業增加值同比增長8.3%

中國6月規模以上工業增加值同比增長8.3%,預期增長7.9%,前值增長8.8%。從環比看,6月份,規模以上工業增加值比上月增長0.56%。1—6月份,規模以上工業增加值同比增長15.9%,兩年平均增長7.0%。

1-6月城鎮固定資產投資同比增長12.6%

1—6月份,全國固定資產投資(不含農戶)255900億元,同比增長12.6%;比2019年1—6月份增長9.1%,兩年平均增長4.4%。其中,民間固定資產投資147957億元,同比增長15.4%。從環比看,6月份固定資產投資(不含農戶)增長0.35%。

統計局:1-6月房地產開發投資同比增15%

統計局數據顯示,1—6月份,全國房地產開發投資72179億元,同比增長15.0%;比2019年1—6月份增長17.2%,兩年平均增長8.2%。其中,住宅投資54244億元,增長17.0%。

上半年基建投資增速低于預期

7月15日,國家統計局公布的數據顯示,上半年基礎設施投資同比增長7.8%,兩年平均增長2.4%,比1-5月份(2.6%)略降。地方政府是基建投資的主力。目前基建投資資金六成來自自籌資金,而這筆資金主要來自地方政府專項債、城投債、政府性基金、政府和社會資本合作(PPP)模式等。今年上半年專項債發行進度明顯慢于前兩年,公開數據顯示,上半年新增專項債發行約10029億元,同比下降約55%。另外,今年中央嚴控新增地方政府隱性債務,而作為隱性債務主體的城投公司發債明顯收緊,包括交易所和銀行間率先推出的紅黃綠發債政策等,一定程度上影響基建投資。

中國6月份粗鋼產量9388萬噸

中國6月份粗鋼產量9388萬噸,同比增長1.5%;1-6月份粗鋼產量56333萬噸,同比增長11.8%。中國6月份鋼材產量12072萬噸,同比增長3%;1-6月份鋼材產量69831萬噸,同比增長13.9%。中國6月份原鋁產量329萬噸,同比增長9.3%;1-6月份原鋁產量1964萬噸,同比增長10.1%。中國6月份生鐵產量7578萬噸,同比下降2.7%;1-6月份生鐵產量45638萬噸,同比增長4%。

監管要求儲備2022年專項債項目 擬投向9大領域

近期國家發改委向地方下發通知,要求做好2022年地方專項債項目前期工作。通知提出,各級發展改革部門要按照國務院確定的交通基礎設施、能源、農林水利、生態環保、社會事業、物流基礎設施、市政和產業園區基礎設施、國家重大戰略項目、保障性安居工程等專項債券投向領域。禁投領域方面,不安排用于租賃住房建設以外的土地儲備,不安排一般房地產項目、不安排產業項目,不安排樓堂管所項目。

工信部:做好大宗商品保供穩價

工信部:下一步, 將配合相關部門做好大宗商品保供穩價工作,加強宣傳引導和政策解讀,支持上下游行業建立長期穩定合作關系,引導產業鏈上下游穩定原材料供應和產供銷配套協作,協同應對市場價格波動風險,要堅決打擊囤積居奇、惡意炒作、哄抬價格的行為。

本周,宏觀面利好主要體現在:1、高層再次重申,保持經濟運行合理區間;2、國務院召開常務會議,強調凈化市場環境;3、經濟復蘇勢頭良好,二季度GDP同比增長7.9%;4、市場活力逐步增強,6月份固定資產投資環比向好;5、工業經濟具有韌性,6月數據好于預期。利空主要體現在:1、上半年基建投資增速較慢,專項債發行進度明顯放緩;2、調控措施還在推進,房地產開發投資增速環比下降;3、下游行業面臨困難,7月重點企業汽車產量同比下降減少。

從行業面看,供應端有所收緊,據國家統計局數據,6月份我國粗鋼、生鐵和鋼材日均產量分別為312.93萬噸、252.60萬噸和402.43萬噸,環比5月分別回落2.46%、回升0.2%和回升0.04%。據中鋼協數據,7月上旬重點鋼企粗鋼日均產量213.76萬噸,環比下降12.59萬噸,降幅為5.56%;鋼材庫存量1405.73萬噸,比上一旬增加29.12萬噸,增幅為2.12%。——從相關數據看,近期粗鋼日均產量處于降勢,顯示減產效果逐步顯現,而7月上旬重點企業庫存量為今年2月份以來同期最低值,表明鋼廠庫存并未累積。另外,海關總署數據顯示,2021年6月我國出口鋼材645.8萬噸,環比增加118.70萬噸,增幅22.52%;同比增長74.5%;1-6月我國累計出口鋼材3738.2萬噸,同比增長30.2%。6月我國進口鋼材125.2萬噸,同比下降33.4%;1-6月我國累計進口鋼材734.9萬噸,同比增長0.1%。——從海關數據看,6月份鋼材出口量大幅回升,緩解了國內市場供應壓力,也為后期關稅調整帶來了想象。供應端收縮,出口端旺盛,這是國內淡季鋼價逆勢上行的原因之一。值得一提的是,近期政策面對行業的關注度又有提升,如,高層再次發聲,綜合施策緩解大宗商品價格上漲壓力;工信部首次表態,配合做好大宗商品保供穩價工作。預計在政策的干預下,后期資本市場不會風平浪靜,進而影響現貨市場的情緒。

回首本周,期貨繼續拉高,現貨震蕩跟進,成交未能放大,廠家助力推漲。從行情走勢看,全國各地表現基本一致:在北方,鋼廠輪番拉漲,中間需求復蘇;在南方,期貨大幅升水,現貨步步向上;南北市場繼續聯動,價格再上新的臺階,部分區域價差悄然擴大。總體來看,北方鋼廠漲勢兇猛,市場被動跟隨;南方廠商相互默契,炒作一度升溫。本周黑色系期貨表現強勁,現貨價格唯馬首是瞻,原料價格高位橫盤,減產消息撲朔迷離,鋼廠控盤區域價格,商家有些騎虎難下。從實際交易情況看,終端需求總體平緩,中間需求局部躁動,價格走勢一定程度上脫離了供需基本面。

期貨穩步突破,現貨跟漲積極,鋼廠錦上添花,剛需尚未放量,這是本周市場的主要特色;接下來,預計終端需求維持現狀,中間需求追漲殺跌,資本市場面臨變數,出廠價格難有讓步。可以看到,當前鋼價處于“推高”階段:期貨仍未盡興,投機需求增多,商家更加被動,鋼廠漁翁得利。

對于上海地區而言,市場行情處于“追隨”狀態:資本左右,鋼廠推進;期貨不落,現貨就漲。當前的利好因素主要有:期貨維持升水,廠家不改強勢,供應受到限制;利空因素主要是:需求處于淡季,庫存有待消化,工程資金偏緊。筆者以為,本周鋼價繼續上行,主要是受到預期的鼓舞,資本市場的拉動是主因,鋼廠推高是支撐,最終導致上漲力度大,回調空間小。預計下周上海市場不會平靜,期間需要關注的是:政策的影響,期貨的變化,商家的情緒。[文]西本新干線特邀評論員希瑪拉亞峰

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺