西本要聞

[庫存看市場] 庫存降速加快,鋼價大幅推高

2021年09月11日06:32 來源:西本資訊

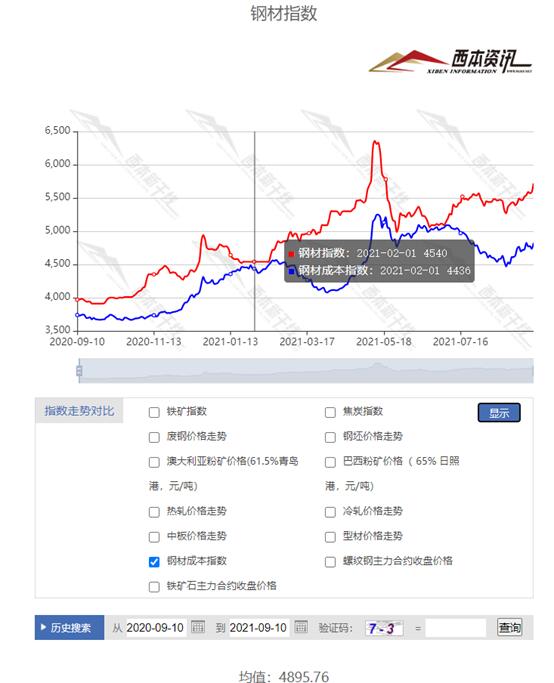

本周(9月6日—9月10日),西本鋼材指數收在5720元/噸,周環比上漲200元。西本資訊監測的數據顯示,截止9月10日,全國61個主要市場25mm規格三級螺紋鋼平均價格為5611元/噸,周環比上漲166元/噸;高線HPB300φ6.5mm為5931元/噸,周環比上漲169元/噸。

本期,全國各地市場建筑鋼材價格全面上漲:其中,東北、西北、華北鋼廠強勢,市場穩步上行;華東、華中、華南、西南需求向好,廠商聯動拉升。本周西本鋼材指數大漲,成本指數上行,但前者漲幅更大,表明鋼廠利潤空間拓展;本周螺紋鋼期貨強勢上攻,帶動現貨市場加速走高。

期貨方面,本周黑色系表現不一:鐵礦石低位整理,焦炭沖高調整,熱卷穩步回升,螺紋繼續反彈。其中,熱卷2201合約周五夜盤收5920元,較上周五夜盤上漲140元/噸;螺紋鋼RB2201合約周五夜盤收在5684元/噸,較上周五夜盤上漲251元/噸;從全周走勢情況看,原料端(鐵礦和焦炭)波動加劇,成材端(螺紋和熱卷)整體偏強。

回首本期,消息面偏向中性,原料市場仍有走強,螺紋現貨上漲加速,當前行業面出現什么變化?后期鋼價走勢如何?一起看看西本資訊監控到的相關庫存數據,再具體分析。

一、上海市場分析

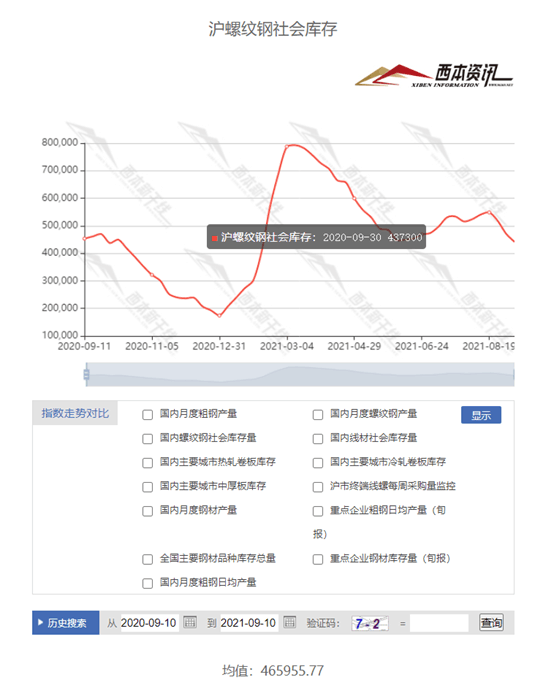

據西本資訊庫存監測數據顯示:截至9月9日,滬市螺紋鋼庫存總量為44.17萬噸,較上周減少2.95萬噸,減幅為6.26%,上海地區庫存連續第三周回落,環比降幅略有收窄;目前庫存量較上年同期(9月11日的45.35萬噸)增加1.18萬噸,增幅2.60為%。本周庫存下降,主要原因是入庫資源減少,加之漲價提升了出庫速度。

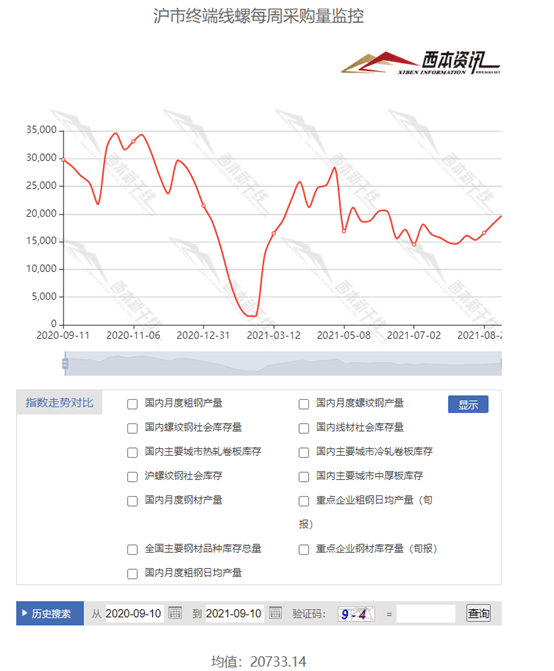

本期,西本資訊監測的滬市線螺周終端采購量為1.97萬噸,環比上周增加8.24%;本周終端采購量繼續上升,主要原因是工地需求回暖,價格上漲助長了備貨。從歷史數據看,本期終端采購量接近今年以來均值,預計后期增幅或放慢。

本期西本鋼材指數環比大漲,市場價格明顯上揚:周一,試探走高;周二,漲幅擴大;周三,小幅回落;周四,持續上漲;周五,慣性走高。當下上海市場現狀是:社會庫存持續下降,終端需求繼續回升;期貨引導拉高預期,商家積極配合漲價。目前市場行情處于“追漲”狀態,預計下周西本鋼材指數會有震蕩。

二、庫存總結分析

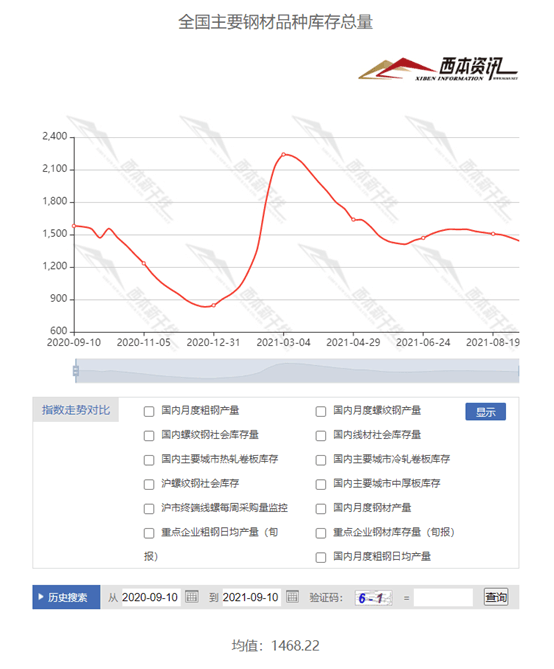

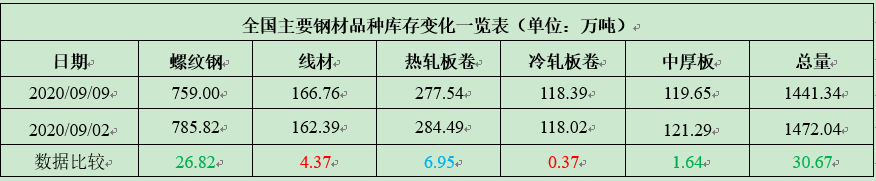

本期全國35個主要市場樣本倉庫鋼材總庫存量為1441.34萬噸,較上周減少30.67萬噸,減幅為2.08%,全國樣本倉庫鋼材庫存總量連續第六周下降。主要鋼材品種中,本期螺紋鋼庫存量為759萬噸,環比上周減少26.82萬噸,減幅為3.41%;線盤總庫存量為166.76萬噸,環比上周增加4.37萬噸,增幅為2.69%;熱軋卷板庫存量為277.54萬噸,環比上周減少6.95萬噸,減幅為2.44%;冷軋卷板庫存量為118.39萬噸,環比上周增加0.37萬噸,增幅為0.31%;中厚板庫存量為119.65噸,環比上周減少1.64萬噸,減幅為1.35%。

據西本新干線歷史數據,當前庫存總量較上年同期(2020年9月10日的1579.97噸)減少138.63萬噸,減幅為8.77%。分品種看,本期五大品種庫存中,線材、冷卷庫存增加,螺紋、熱卷、中板庫存減少。

本周,華東區域建筑鋼價格大幅走高,各地漲幅均較大。目前,安徽市場價格仍然最高,江蘇、浙江、上海等地有追趕,江西市場價格最低,安徽與江西區域差價約300元/噸,較上周收窄。截至周五,以各地西本優質品為參照物,華東市場螺紋鋼主流價格區間在5300-5600元/噸,環比上周上漲150-200元/噸。

本期,影響市場走勢的行業資訊主要有(以時間先后排序):

前8月國家鐵路發送貨物24.46億噸

鐵路貨運增速連續4個月呈下降趨勢。2021年前8個月國家鐵路發送貨物24.46億噸,同比增速滑落至5.48%。中國國家鐵路集團有限公司9月4日發布數據,顯示上述內容。2021年國家鐵路貨物累計發送量同比增速,從5月開始持續下降,4~8月貨運量同比增速分別為12.20%、11.09%、8.90%、6.20%和5.48%,增幅放緩趨勢明顯。不過單月貨運量在本月終止了連續兩個月的負增長,8月國家鐵路發送貨物3.11億噸,比2020年同期多運200萬噸,增加0.65%。

中鋼協:8月重點統計鋼企粗鋼日產209.96萬噸

據中國鋼鐵工業協會統計,2021年8月下旬,重點統計鋼鐵企業共生產粗鋼2257.92萬噸、生鐵1999.91萬噸、鋼材2302.29萬噸。其中,粗鋼日產205.27萬噸,環比下降3.99%;生鐵日產181.81萬噸,環比下降2.85%;鋼材日產209.30萬噸,環比增長1.54%。8月重點統計鋼企粗鋼日產209.96萬噸。8月下旬重點鋼鐵企業鋼材庫存量為1342.71萬噸,旬環比減少150.71萬噸,下降10.09%;比上月底減少38.65萬噸,下降2.80%;比年初增加180.61萬噸,上升15.54%;比去年同期增加105.75萬噸,上升8.55%。

今年前8個月我國進出口同比增長23.7%

據海關統計,今年前8個月,我國進出口總值24.78萬億元人民幣,同比增長23.7%,比2019年同期增長22.8%。其中,出口13.56萬億元,同比增長23.2%,比2019年同期增長23.8%;進口11.22萬億元,同比增長24.4%,比2019年同期增長21.8%;貿易順差2.34萬億元,同比增加17.8%。

8月25家企業銷售挖掘機18075臺

據中國工程機械工業協會9月7日消息,該機構對25家挖掘機制造企業統計,2021年8月銷售各類挖掘機18075臺,同比下降13.7%;其中國內12349臺,同比下降31.7%;出口5726臺,同比增長100%。2021年1-8月,共銷售挖掘機259253臺,同比增長23.2%;其中國內218378臺,同比增長14.8%;出口40875臺,同比增長102%。

中國8月出口鋼材505.3萬噸

據海關統計,8月我國鋼材出口量505.3萬噸,同比增加137.5萬噸,增長37.4%;較上月減少51.6萬噸;進口量106.3萬噸,同比減少117.7萬噸,下降52.5%,較上月增加1.4萬噸。1-8月我國累計出口鋼材4810.4萬噸,同比增加1155.1萬噸,增長31.6%;累計進口鋼材946萬噸,同比減少272.6萬噸,下降22.4%。

前8月我國進口鐵礦石7.46億噸

8月我國進口鐵礦石9749.2萬噸,同比減少286.8萬噸,下降2.9%,較上月增加898.6萬噸,進口海關均價207.6美元/噸,較上月提高5.1美元/噸;1-8月累計進口鐵礦石74645.4萬噸,同比減少1275.9萬噸,下降1.7%;進口海關均價178.3美元/噸,較去年同期提高82.3美元/噸。

一線樓市“金九”開局成色不足

據中指研究院監測數據顯示,9月1日-6日,全國15個代表城市商品住宅成交規模約為194萬平方米,同比下降14%。其中,南京、武漢、東莞和寧波等城市新房成交規模環比增幅超過10%,但均低于去年同期;福州、北京、重慶、淮安等城市市場活躍度降低,新房成交規模同比和環比齊降。另據8月30日-9月5日成交數據來看,一線城市整體成交環比下降17.9%,上海降幅較大,約為27.4%;深圳居其次,降幅約為22.6%。同比來看,一線樓市整體成交下降,降幅為0.3%。其中,廣州降幅較大,約為18.19%;深圳成交上升,升幅為74.5%。

統計局:8月份PPI上漲9.5%

2021年8月份,全國工業生產者出廠價格同比上漲9.5%,環比上漲0.7%;工業生產者購進價格同比上漲13.6%,環比上漲0.8%。1—8月平均,工業生產者出廠價格比去年同期上漲6.2%,工業生產者購進價格上漲8.6%。

統計局:8月份CPI總體平穩,PPI漲幅擴大

國家統計局城市司高級統計師董莉娟解讀2021年8月份CPI和PPI數據:8月份,各地區各部門持續做好保供穩價工作,消費市場供應總體充足,價格平穩運行。豬肉供給持續增加,價格繼續下降1.4%,降幅比上月收窄0.5個百分點,價格下降44.9%,降幅比上月擴大1.4個百分點。8月份,受煤炭、化工和鋼材等產品價格上漲影響,工業品價格環比和同比漲幅均有所擴大。

新增地方專項債將發力穩投資

Choice數據統計顯示,截至今日,年內新增地方專項債券發行規模達19422.18億元,已完成全年專項債務限額(36500億元)的53.2%。國家發改委投資司副司長呂文斌表示,將加強跨周期調節,充分發揮中央預算內投資和地方政府專項債券作用,促進投資穩定增長。今年上半年,專項債券發行進度較去年放緩,但下半年發行的專項債券規模將高于去年同期,有助于穩定基礎設施等領域投資增長。

中汽協:8月份汽車銷量同比下降17.8%

從中國汽車工業協會獲悉,中國8月份汽車銷量179.9萬輛,環比下降3.5%,同比下降17.8%。8月份新能源汽車銷量32.1萬輛,同比增長181.9%,環比增長18.6%。1-8月新能源汽車累計銷量179.9萬輛,同比累計增長194%。

本周,宏觀面偏向中性,主要表現在:1、經濟恢復進入常態化,前8個月進出口同比大幅增長;2、原料成本居高不下,8月份PPI創下13年來新高;3、8月PPI和CPI分道揚鑣,剪刀差再創新紀錄;4、加強跨周期調節,地方專項債發力穩投資;5、鐵路貨運增速接連下降,增幅放緩趨勢明顯;6、下游行業復蘇進度放慢,汽車和挖掘機銷量同比下降;7、需求受到明顯壓制,一線樓市“金九”開局成色不足。

從行業面看,政策調節的效果繼續顯現:據海關統計,8月我國鋼材出口量505.3萬噸,同比增加137.5萬噸,增長37.4%;較上月減少51.6萬噸,環比減少9.27%;1-8月我國累計出口鋼材4810.4萬噸,同比增加1155.1萬噸,增長31.6%——8月份鋼材出口量環比下降,但前8月累計出口量依然偏高。在鋼材大量出口的同時,8月我國進口鐵礦石9749.2萬噸,較上月增加898.6萬噸,進口海關均價207.6美元/噸,較上月提高5.1美元/噸;鐵礦石進口再次呈現價量齊升,預示著政策面還有調整空間。另據中鋼協數據,8月下旬,重點鋼企粗鋼日均產量環比下降3.99%,全月重點鋼企粗鋼日均產量209.96萬噸,環比下降2.1%,月均產量為連續兩個月減少。產量持續壓減,需求季節性恢復,這也是助推鋼價的重要因素。

回首本周,期貨再次拉升,現貨積極跟漲,鋼廠推波助瀾,成交繼續回暖。從行情走勢看,全國各地表現基本一致:在北方,鋼廠穩步推高,市場報價上行;在南方,情緒再次點燃,價格繼續抬升;南北市場漲幅不同,庫存回落幅度加大。總體來看,北方鋼廠仍在控盤,終端需求環比提高;南方市場炒作升溫,氣氛變得更加熱烈。本周黑色系期貨多有拉高,現貨市場主動跟隨,原料價格維持強勢,終端需求穩步釋放,商家依然看漲后市。

期貨突飛猛進,現貨受到鼓舞,鋼廠更加強勢,需求繼續提升,這是本周市場的主要特色;接下來,預計終端需求循序漸進,中間需求伺機而動,資本市場不甘平靜,出廠價格還會拉升。可以看到,當前鋼價處于“上行”階段:供應難以增加,期貨引導預期,廠商協力漲價,情緒頻繁擾動。

對于上海地區而言,市場行情處于推高狀態:期貨強勁,現貨大漲;期貨震蕩,小幅調整。當前的利好因素主要有:成本沒有下降,廠家集體推漲,需求韌性增強;利空因素主要是:期貨炒作升溫,政策風險增加,下游客戶抵觸。筆者以為,本周鋼價再次大漲,主要動力來自于需求季節性回暖,限產消息再次發酵,期貨市場拉升起到推進作用。預計下周上海市場還有拉升的意愿,期間需要關注的是:鋼廠的態度,期貨的起伏,需求的強度。[文]西本新干線特邀評論員希瑪拉亞峰

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺