西本要聞

2021年10月鋼鐵PMI顯示: 供需兩端繼續下降 鋼鐵行業偏緊運行

2021年10月31日09:13 來源:西本資訊

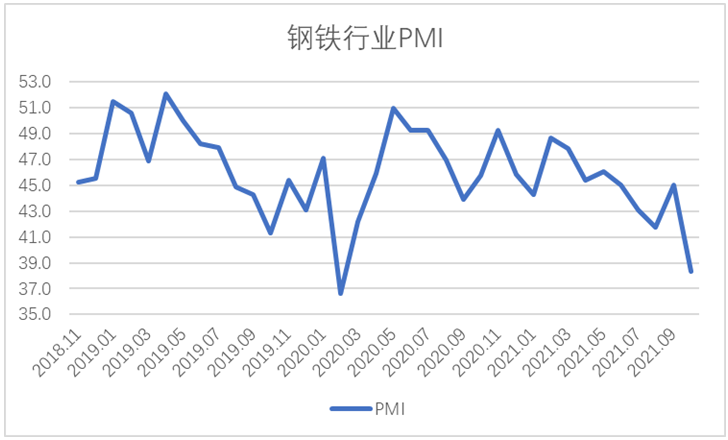

從中物聯鋼鐵物流專業委員會調查、發布的鋼鐵行業PMI來看,10月份為38.3%,環比下降6.7個百分點,鋼鐵行業偏緊運行。分項指數顯示,本月在壓產政策和能耗雙控的影響下,市場需求有所抑制,鋼鐵生產繼續下降。原材料價格整體上行,鋼廠成本有所上升。鋼材價格則受多方面因素影響而連續下降,鋼廠利潤受到影響。預計11月份,鋼材市場繼續收緊,供需兩端下降,成本或有所回落,價格可能先揚后抑。

圖1 2018年以來鋼鐵行業PMI變化情況

10月份,鋼材市場的焦點在于需求端,月內能耗雙控和壓產政策對市場需求有所抑制。月內國內鋼材需求先揚后抑,整體偏弱運行,較上月有較大跌幅。需求走弱,一方面是能耗雙控政策和能源價格上升對用鋼大戶的生產經營活動有所影響,如建筑業和制造業等,導致其用鋼需求收縮;另一方面鋼材由于產量受限,因此接單意愿不強。這兩方面因素疊加,使得10月新訂單指數較上月大幅下降10.8個百分點至28.2%,處于低位水平。據上海卓鋼鏈了解,當前國內下游采購一般,終端供需兩弱。從監測的滬市終端線螺采購數據來看,10月份終端日均采購量環比下降6.6%,成交表現不佳。此外,鋼鐵出口也繼續保持下降趨勢,一是由于國內產量有所下降,二是取消出口退稅政策繼續發力,三是國外鋼企生產回升,缺口逐漸修復。10月新出口訂單指數為38.7%,連續4個月低于40%。

圖2 2018年以來鋼鐵新訂單和新出口訂單指數變化情況

在鋼鐵壓產和能耗雙控等政策影響下,鋼廠生產也繼續下降。月初多地出現限電限產問題,對生產影響較為明顯,中旬能源緊張問題雖有所緩解,但能耗雙控政策依然穩步推進,壓產政策嚴格執行,加上冬季環保限產即將來臨,企業對生產持有謹慎心態,10月份整體產量有一定下滑。生產指數為36.8%,環比下降9.2個百分點,連續第4個月保持在收縮區間,且為近20個月以來新低,顯示生產存在趨勢性放緩。據中鋼協數據統計,截止10月中旬,重點統計鋼鐵企業累積日產粗鋼188.25萬噸,環比下降2.75%,同比下降13.45%;日產生鐵166.83萬噸,環比下降5.12%,同比下降13.20%;日產鋼材183.80萬噸,環比下降3.81%,同比下降12.40%。生產下降帶動鋼廠原材料采購活動下滑,采購量指數為37.0%,環比下降2.7個百分點,連續三個月位于40%以下。

圖3 2018年以來鋼鐵生產指數變化情況

10月份,另一個引起市場高度關注的熱點是原材料價格整體走強,鋼廠成本有所上升。10月份以來,鐵礦石價格結束了之前近3個月的連續下降態勢,本月有所反彈。主要原因是礦石供給端受疫情影響,不穩定因素有所累積,進口鐵礦石的“供給側改革”預期也逐漸在市場升溫。焦炭價格在10月份呈現沖高回落態勢,上半月在環保限產導致煤炭供給緊張的情況下,焦炭價格在一直處于上漲趨勢,之后在保供政策下煤炭炒作因素逐漸消退,生產力度加大,供給量有所回升,進而導致焦炭價格明顯下降。整體來看,10月份企業煉鋼成本繼續上升,購進價格指數為60.0%,較上月上升8.4個百分點。

圖4 2018年以來鋼鐵購進價格指數變化情況

多重因素導致鋼價下跌,鋼企利潤受到影響。10月份,鋼材價格連續下行。主要原因有以下幾點,一是在保供穩價政策下,煤炭等原材料價格下降,帶動黑色金屬價格下行;二是市場需求偏弱運行,對價格支撐減弱;三是月內國際大宗商品價格回落,帶動國內鋼材價格回調;四是企業調查顯示,江蘇和兩廣地區鋼企復產,月內高爐開工率有所上升,產量預期有所釋放。上海卓鋼鏈數據顯示,10月9日上海螺紋鋼價格指數為5975元/噸,為當月最高點,之后一路下行,至10月28日達到月內最低點5185元/噸。在成本上升但鋼價下降的情況下,企業利潤受到一定影響。

圖5 2018年以來上海螺紋鋼價格指數變化情況

預計11月份,隨著天氣轉冷,環保限產對鋼鐵生產的影響將有所擴大,加上限產的持續執行,市場供給將繼續受限。11月,隨著北方氣溫下降,污染物擴散較慢,環保限產預計嚴格執行,對鋼廠生產形成抑制。而最后2個月也是完成全年鋼鐵產量同比不增目標的重點時期,在當前的政策背景下,預計后期鋼廠生產或將進一步收縮。

鋼材市場需求繼續下降。從信貸數據來看,目前貨幣流動性有逐步收緊態勢,加上部分資金難以有效向下游注入,進一步加劇了實體產業資金緊張局面。尤其是從鋼鐵產業鏈上中下游來看,今年資金緊張的情況更加明顯,多數下游遭遇資金困局,這對商品市場的流動性形成較大抑制,對市場需求有一定影響。當前國內房地產行業表現不佳,對整個大宗商品行業支撐有所減弱,再加上整體行業預期偏弱,四季度鋼材需求難有明顯改善。此外,當前整體大宗商品價格仍處高位,同樣抑制了中下游采購動力,短期內市場環境將難見改觀。分地域來看,北方由于溫度下降速度較快,市場需求進入11月后將有明顯下降,而南方在11月上半月或仍有一定支撐。整體而言,11月份,市場需求上半月可能有所表現,但隨著天氣入冬,需求會加快放緩。企業對后市預期也較為謹慎,生產活動經營活動預期指數為46.1%,環比下降10.3個百分點,結束3個月的擴張區間走勢。

企業成本有望再度下降,鋼價或將先揚后抑。隨著煤炭供應逐漸恢復,價格也逐漸回歸理性,預計11月,鐵礦石價格或隨著國內需求下降再次進入下降通道,使得企業煉鋼成本再度回調。在預期供給會受到嚴格限產影響的情況下,需求將會成為鋼價變動的重要因素,在南方需求帶動下,鋼價前半月或有小幅上升,但后續天氣轉冷,南北方需求都會逐步減退,后半月價格或再度下降。(任何轉載,必須與中國物流與采購聯合會鋼鐵物流專業委員會取得聯系,未經許可,任何單位或者個人不得轉載本文)

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺