西本要聞

2022年5月鋼鐵PMI顯示: 疫情影響趨于減弱 鋼市運行有所恢復

2022年05月31日09:30 來源:西本資訊

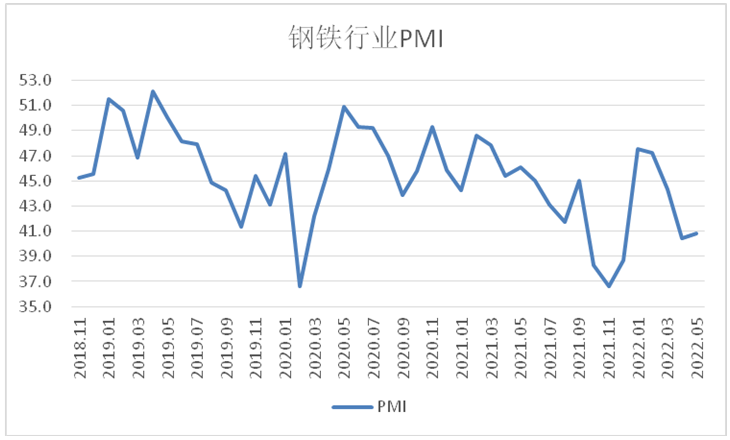

從中物聯鋼鐵物流專業委員會調查、發布的鋼鐵行業PMI來看,2022年5月份為40.9%,環比上升0.4個百分點,顯示鋼鐵行業壓力雖仍然較大,但行業運行有所恢復。從分項指數變化來看,疫情影響整體趨于減弱,但需求仍繼續弱勢運行,帶動鋼材價格震蕩下行,鋼廠生產則有所恢復,產成品庫存回升。預計6月份,疫情對鋼鐵產業鏈影響將進一步減弱,市場需求或加快釋放,鋼廠生產趨于回升,鋼材和原材料價格有所上行。

圖1 2018年以來鋼鐵行業PMI變化情況

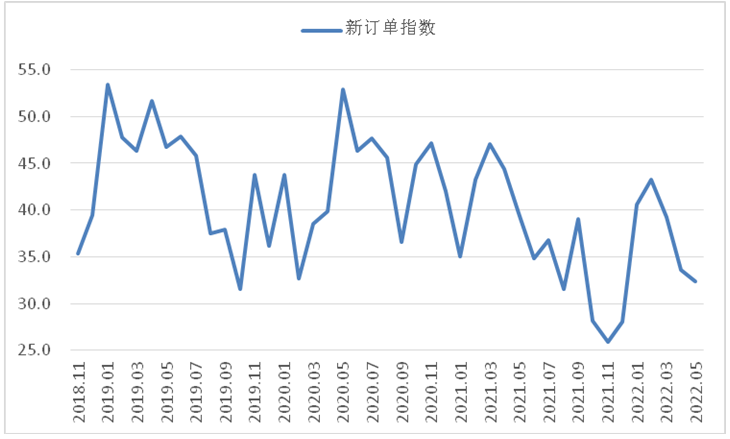

5月份,國內疫情防控形勢趨于好轉,但結合指數變化和企業反映情況來看,疫情對鋼鐵行業需求端的影響仍有所持續,鋼材需求延續弱勢運行。一是疫情不僅導致長三角等重點地區中上旬產業鏈供應鏈運行繼續受阻,也導致全國多地建設工地開工受阻,相關鋼材需求放緩;二是受疫情影響,鋼鐵物流運輸仍有所不暢,對市場需求有所抑制;三是房地產市場投資狀況持續表現不佳,房屋新開工情況也呈繼續下滑態勢,對鋼鐵行業的支撐力度減弱,1-4月份,房地產開發投資同比下降2.7% %,房屋新開工面積同比下降26.3%,房地產開發企業到位資同比下降23.6%;四是從4月信貸情況可以看出,貨幣投放有一定收緊,實體經濟不景氣也導致整個資金面表現不佳,因此階段性的市場需求整體表現不及預期,導致5月市場情緒偏低。結合來看,5月份鋼材需求繼續收縮,新訂單指數為32.4%,環比下降1.2個百分點,連續3個月呈環比下降趨勢,且均低于40%。鋼材終端交易方面,從監測的滬市終端線螺采購數據來看,由于疫情防控形勢好轉,下旬市場預期有所上升,5月份上海終端采購整體稍有恢復,但距離正常水平仍相差甚遠。

圖2 2018年以來鋼鐵新訂單指數變化情況

圖3 2018年以來滬市終端線螺每周采購量監控數據變化情況

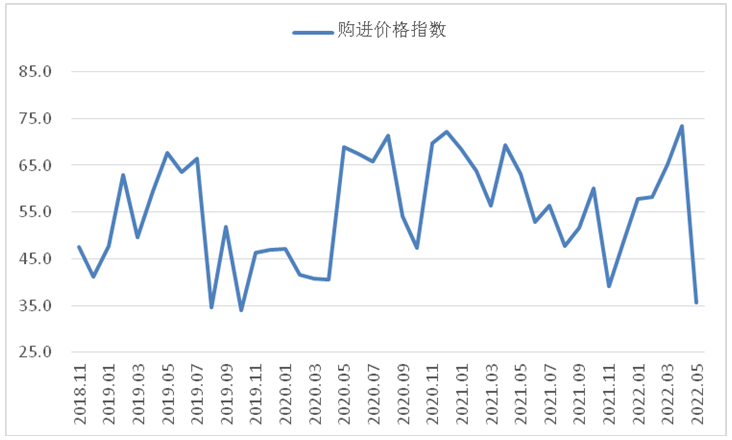

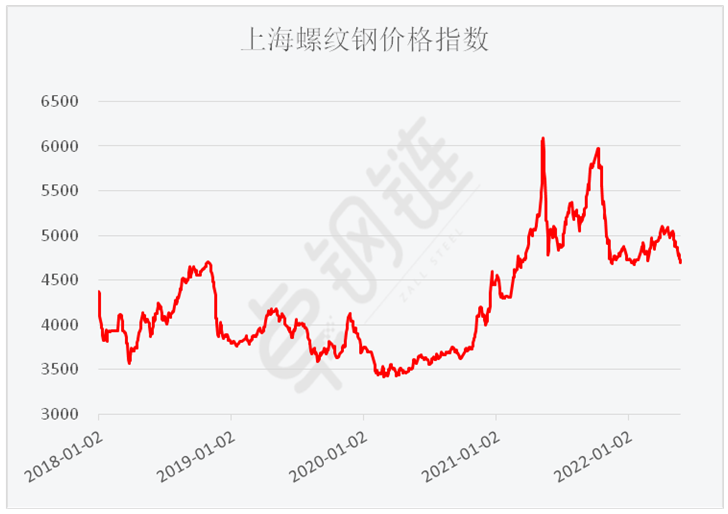

受需求弱勢運行影響,鋼材價格呈現震蕩下行態勢。上海螺紋鋼價格指數顯示,5月3日指數為5053元/噸為本月最高值,此后一路震蕩下行,到5月26日指數為4700元/噸為本月最低值,月內降幅超350元/噸。月內原材料價格增速也明顯放緩,一是鋼材市場需求下降導致原材料市場上升乏力;二是受重要原材料和初級產品保供穩價政策帶動,原材料價格有趨穩勢頭。5月購進價格指數為35.6%,較上月大幅下降。從企業反映情況來看,原材料價格下降幅度大于鋼材價格降幅,鋼廠成本壓力下降,盈利有所回升。

圖4 2018年以來鋼鐵購進價格指數變化情況

圖5 2018年以來上海螺紋鋼價格指數變化情況

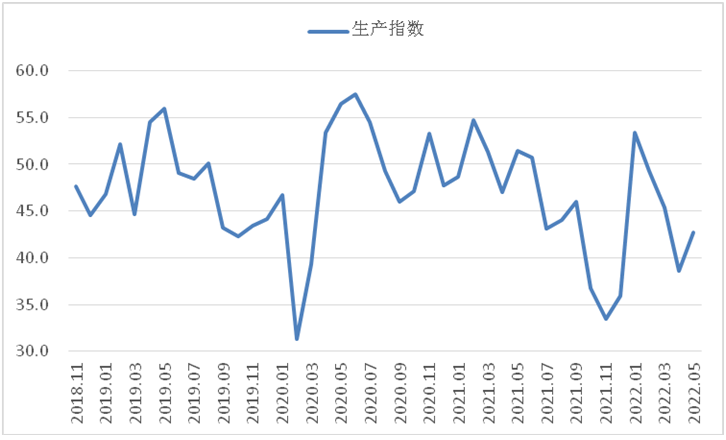

供給端則有所恢復。隨著疫情防控形勢不斷好轉,加上產品盈利回升,推動鋼廠生產活動趨于回升。5月份生產指數和采購量指數分別為42.7%和41.0%,環比均上升4.1個百分點,結束了連續3個月環比下降趨勢。據中鋼協估算,5月份全國粗鋼日產量為315.50萬噸,環比增長2.02%;生鐵日產量261.79萬噸,環比增長2.29%;鋼材日產393.46萬噸,環比增長2.79%。值得關注的是,鋼廠生產雖有所回升,但相比正常水平仍有所差距。一方面是由于市場需求不足,企業生產動力偏弱;另一方面是受疫情影響,原材料供應仍有所受阻,對生產有所制約。

圖6 2018年以來鋼鐵生產指數變化情況

由于需求繼續下滑,生產有所恢復,部分產品轉入庫存環節,鋼廠產成品庫存再次回升。產成品庫存指數為49.9%,環比上升8.5個百分點。據中鋼協統計,5月中旬重點統計鋼鐵企業庫存量為1997.74萬噸,比上一旬增加122.89萬噸,增長6.55%,比上月底增加188.87萬噸,增長10.44%。

預計6月份,隨著國內疫情防控形勢的進一步好轉,疫情對鋼鐵產業鏈的影響將逐步減弱,鋼鐵行業或平穩較快回升,前期有所抑制的市場需求或加快釋放。在各地疫情防控響應下調后,因疫情暫停的新老基建等重大項目將重啟推進,穩投資政策持續發力。與此同時,房地產相關政策也有所放松,房地產市場信心或有所穩定。綜合來看,后市鋼材需求有較好回升空間。

鋼廠生產繼續回升。在疫情影響逐步消散后,制約鋼廠生產的供應鏈受阻、貨運物流不暢等問題將得到有效解決,需求端釋放對生產端也有較強拉動,鋼廠生產將繼續回升,相關原材料采購活動也將相應上升。值得關注的是當前企業產成品庫存處于較高水平,對后市生產有一定影響。

市場價格有望回升。需求預期向好或將帶動鋼材價格穩定回升。同時在“雙碳”政策下,粗鋼產量壓減以及環保改造政策對鋼價也有一定支撐,并在一定程度上拉動原材料價格上行。另一方面,從融資情況來看,未來兩月貨幣流動性有望迎來相對寬松轉變。預計6月份原材料和產成品價格均會有一定程度回升。

(任何轉載,必須與中國物流與采購聯合會鋼鐵物流專業委員會取得聯系,未經許可,任何單位或者個人不得轉載本文)

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺