西本要聞

[庫存看市場]庫存轉移改善,鋼價低位反彈

2022年06月03日07:55 來源:西本資訊

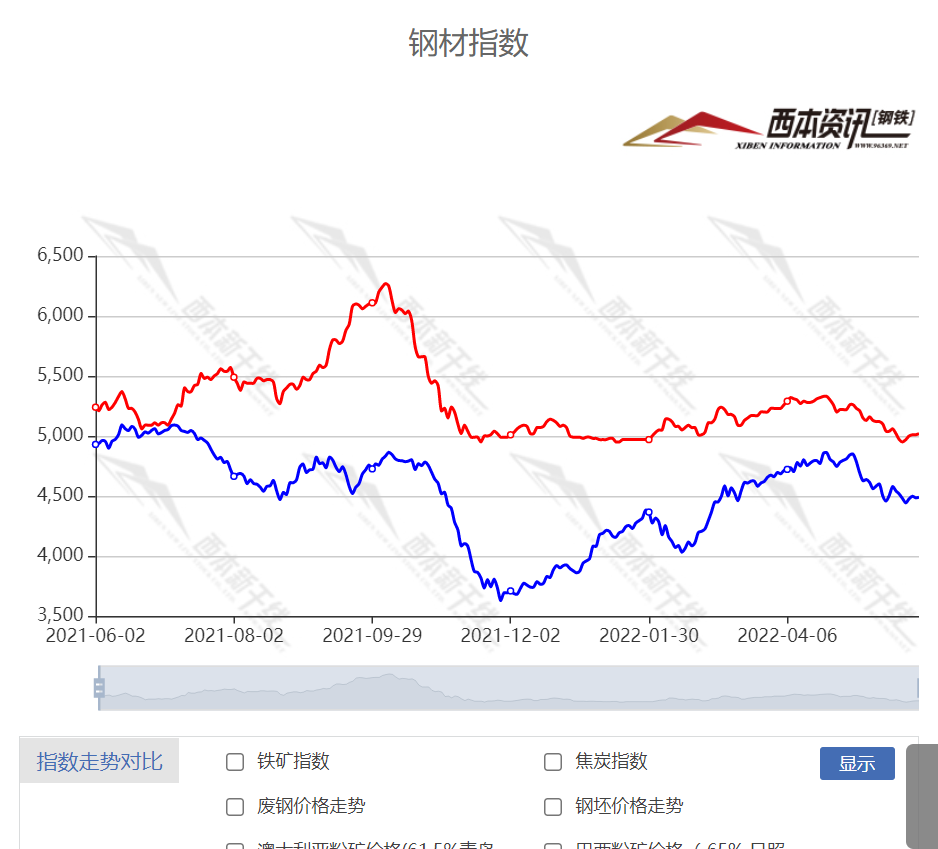

本周(5月30日—6月2日),西本鋼材指數收在5020元/噸,周環比上漲50元。西本資訊監測的數據顯示,截止6月2日,全國69個主要市場25mm規格三級螺紋鋼平均價格為4942元/噸,周環比上漲55元/噸;高線HPB300φ6.5mm為5202元/噸,周環比上漲56元/噸。

本期,全國各地市場建筑鋼材價格全面回升:其中,北方鋼廠回漲,市場價格反彈;南方交易回暖,報價整體上移。本周西本鋼材指數上漲,成本指數抬高,表明鋼廠動態利潤空間波動不大;本周螺紋鋼期貨低位反彈,對現貨市場有提振作用。

期貨方面,本周黑色系主力合約震蕩收高:鐵礦石再次拉升,焦炭穩步上行,熱卷和螺紋雙雙反彈。其中,熱卷2210合約周四日盤收在4879元,較上周五夜盤4755元,上漲124元/噸;螺紋鋼2210合約周四日盤收在4788元/噸,較上周五夜盤4616元,上漲172元/噸;從全周走勢情況看,原料端(鐵礦石和焦炭)維持強勢,成材端(熱卷和螺紋)及時跟漲。

回首本期,消息面暖風頻吹,原料價格出現回漲,螺紋現貨止跌反彈,當前行業面出現什么變化?后期鋼價走勢如何?一起看看西本資訊監控到的相關庫存數據,再具體分析。

一、上海市場分析

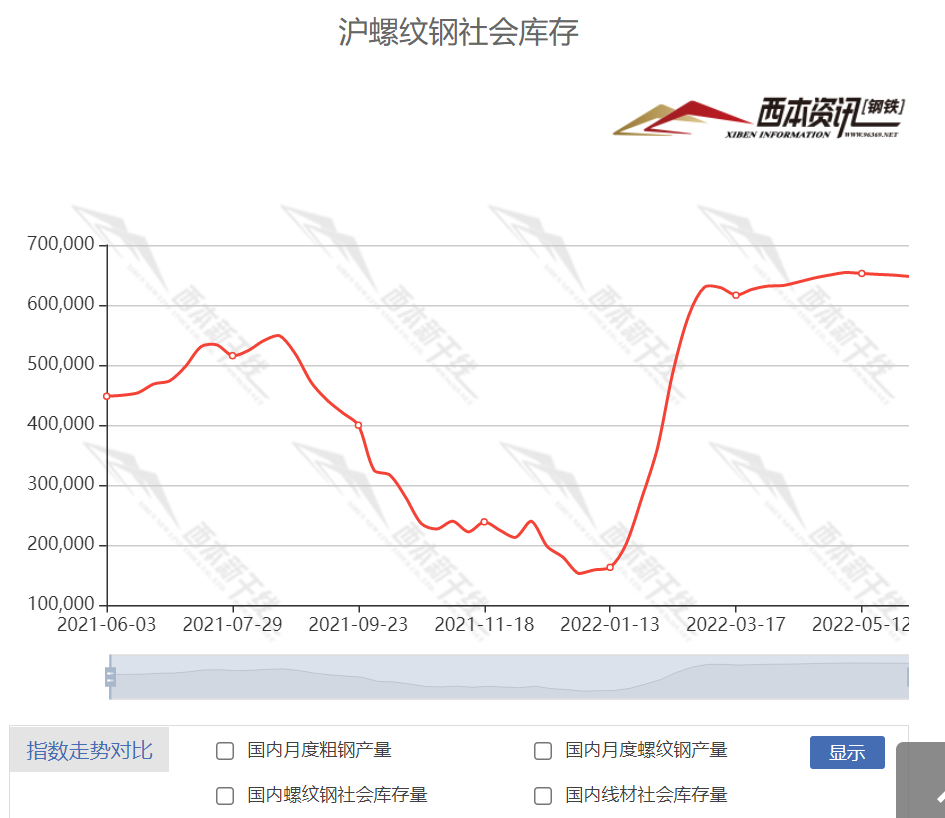

據西本資訊監測庫存數據顯示:截至6月2日,滬市螺紋鋼庫存總量為64.76萬噸,較上周減少0.22萬噸,減幅為0.34%;目前庫存量較上年同期(6月3日的44.79萬噸)增加19.97萬噸,增幅為44.59%。本周庫存量環比下降,主因是部分資源到貨,庫存消化尚未回歸常態化。

本期,西本資訊監測的滬市線螺周終端采購量為0.62萬噸,環比上周大幅增長;本周上海大面積解封,更多工地恢復生產,采購量環比明顯增加。隨著復工的推進,預計下周采購量進一步提高。

本期西本鋼材指數回升,市場價格震蕩上行:周一,止跌反彈;周二,小幅抬高;周三,漲勢放緩;周四,穩中再漲。當下上海市場現狀是:社會庫存壓力較大,需求恢復正在進行;期貨反彈鼓舞士氣,商家希望拉高出貨。目前市場行情處于“復蘇”狀態,預計下周西本鋼材指數繼續回升。

二、庫存總結分析

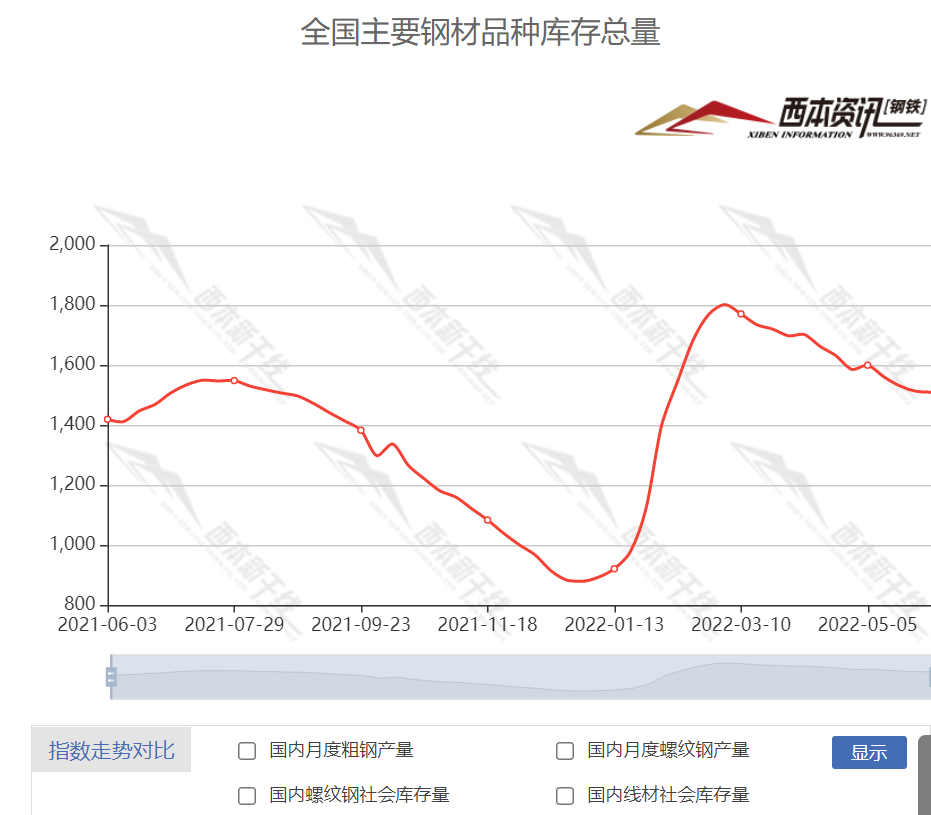

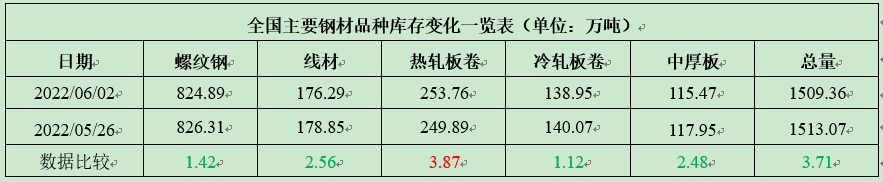

本期全國35個主要市場樣本倉庫鋼材總庫存量為1509.36萬噸,較上周減少3.71萬噸,減幅為0.25%。主要鋼材品種中,本期螺紋鋼庫存量為824.89萬噸,環比上周減少1.42萬噸,減幅為0.17%;線盤總庫存量為176.29萬噸,環比上周減少2.56萬噸,減幅為1.43%;熱軋卷板庫存量為253.76萬噸,環比上周增加3.87萬噸,增幅為1.55%;冷軋卷板庫存量為138.95萬噸,環比上周減少1.12萬噸,減幅為0.80%;中厚板庫存量為115.47噸,環比上周減少2.48萬噸,減幅為2.1%。

據西本資訊歷史數據,當前庫存總量較上年同期(2021年6月3日的1419.03噸)增加90.23萬噸,增幅為6.36%。分品種看,本期五大品種庫存中,僅熱卷庫存繼續增加,螺紋、線盤、冷卷、中厚板庫存總量均為下降。

本期社會庫存降幅環比收窄,主要原因是物流運輸恢復,在日均需求量提升的同時(本周只有四個工作日,需求總量增幅不大),鋼廠庫存向社會轉移變得順暢。

本周,華東區域建筑鋼價格全線上漲。目前,安徽、江蘇和浙江市場價格較高,山東和江西市場價格較低。截至周五,以各地西本優質品為參照物,華東市場螺紋鋼主流價格區間在4550-4980元/噸,環比上周五上漲50-80元/噸。

本期,影響市場走勢的行業資訊主要有(以時間先后排序):

20地“撒錢”刺激汽車消費

根據公開資料不完全統計看到,今年以來包括廣州、湖北、山東、海南、吉林、福建、江西、天津等約20地已經陸續發布汽車消費支持政策,綜合補貼金額達到數億元。在業內看來,隨著購置稅減征政策落地以及地方鼓勵汽車消費政策出臺,車市復蘇的步伐有望加快。

5月樓市調研:強二線靜待花開

5月30日,據中指研究院統計,5月樓市整體成交上升,其監測的17個主要城市成交面積環比上漲8.8%;其中,二線代表城市環比上升8.31%,環比上升的城市中,蘇州漲幅顯著,為31%;青島次之,漲幅為30.8%。三線代表城市成交量環比上升27.2%,連云港漲幅較大,為57%。

國務院印發《關于印發扎實穩住經濟一攬子政策措施的通知》

通知指出,推動《扎實穩住經濟的一攬子政策措施》盡快落地見效,確保及時落實到位,盡早對穩住經濟和助企紓困等產生更大政策效應。各部門要密切協調配合、形成工作合力,按照《扎實穩住經濟的一攬子政策措施》提出的六個方面33項具體政策措施及分工安排,對本部門本領域本行業的工作進行再部署再推動再落實,需要出臺配套實施細則的,應于5月底前全部完成。

國務院:加快地方政府專項債券發行使用并擴大支持范圍

國務院發布印發扎實穩住經濟一攬子政策措施的通知。加快地方政府專項債券發行使用并擴大支持范圍。抓緊完成今年專項債券發行使用任務,加快今年已下達的3.45萬億元專項債券發行使用進度,在6月底前基本發行完畢,力爭在8月底前基本使用完畢。在依法合規、風險可控的前提下,財政部會同人民銀行、銀保監會引導商業銀行對符合條件的專項債券項目建設主體提供配套融資支持,做好信貸資金和專項債資金的有效銜接。在前期確定的交通基礎設施、能源、保障性安居工程等9大領域基礎上,適當擴大專項債券支持領域,優先考慮將新型基礎設施、新能源項目等納入支持范圍。

國家統計局:產需兩端有所恢復

中國5月官方制造業PMI 49.6,前值 47.4,預期 48.9。中國5月官方非制造業PMI 47.8,預期 45.5,前值 41.9。中國5月官方綜合PMI 48.4,前值 42.7。國家統計局服務業調查中心高級統計師趙慶河表示,生產指數和新訂單指數分別為49.7%和48.2%,比上月回升5.3和5.6個百分點,表明制造業產需均有不同程度恢復,但恢復動力仍有待增強。從行業情況看,化學纖維及橡膠塑料制品、專用設備、汽車等行業生產指數高于上月10.0個百分點以上,升至擴張區間,企業生產活動加快;造紙印刷及文教體美娛用品、石油煤炭及其他燃料加工、化學原料及化學制品、黑色金屬冶煉及壓延加工等行業新訂單指數重回擴張區間,市場需求有所回升。

國家統計局:5月各規模企業制造業PMI同步回升

大型企業PMI為51.0%,高于上月2.9個百分點,重回擴張區間,其中生產指數和新訂單指數分別為52.5%和50.7%,高于制造業總體2.8和2.5個百分點,大型企業產需好于制造業總體。中、小型企業PMI分別為49.4%和46.7%,高于上月1.9和1.1個百分點,景氣水平雖有所改善,但仍低于臨界點。

5月份中國鋼鐵PMI為40.9%

從中物聯鋼鐵物流專業委員會調查、發布的鋼鐵行業PMI來看,2022年5月份為40.9%,環比上升0.4個百分點,顯示鋼鐵行業壓力雖仍然較大,但行業運行有所恢復。從分項指數變化來看,新訂單指數為32.4%,環比下降1.2個百分點;生產指數為42.70%,環比上漲4.10%;新出口訂單指數為40.90%,環比下降3.60%;產成品庫存指數為49.9%,環比上升8.5個百分點;原料庫存指數為36.60%,環比上升4.90%。

李克強主持召開國務院常務會議

部署加快穩經濟一攬子政策措施落地生效,讓市場主體和人民群眾應知盡知應享盡享。會議指出,按照中央經濟工作會議和《政府工作報告》總體思路、政策取向推出穩經濟一攬子政策措施,主要是對政策實施提速增效。會議指出,下一步,要對政策再作全面篩查、細化實化,讓市場主體和人民群眾應知盡知、應享盡享。新增1400多億元留抵退稅,要在7月份退到位。對金融支持基礎設施建設,要調增政策性銀行8000億元信貸額度。

5月財新制造業PMI為48.1

6月1日發布的財新中國制造業采購經理指數(PMI)錄得48.1,預期 49 ,前值 46,較上月回升2.1個百分點,但已連續三個月處于收縮區間。這表明,多地散發疫情對經濟的負面影響仍在持續,但幅度較上月邊際減小。這一走勢與統計局制造業PMI一致。國家統計局公布的5月制造業PMI錄得49.6,高于上月2.2個百分點,仍處于收縮區間。

財政部:加快財政支出進度

財政部召開新聞發布會,介紹財政支持穩住經濟大盤工作相關情況。財政部有關負責人表示,加快財政支出進度。中央財政將督促下達各項轉移支付,同時要求各地強化預算執行管理,切實把支出進度提上來。加緊推進已納入年度計劃的重大工程建設,加大存量資金盤活力度,盡早發揮資金和政策效益。加快地方政府專項債券發行使用并擴大支持范圍。確保今年新增專項債券6月底前基本發行完畢,力爭8月底前基本使用完畢,將新基建、新能源項目納入專項債券重點支持范圍,更好發揮穩增長、穩投資的積極作用。

央行:進一步加大穩健貨幣政策實施力度

中國人民銀行、國家外匯管理局召開新聞發布會,介紹扎實穩住經濟的相關金融政策。下一步,人民銀行、外匯局將進一步加大穩健貨幣政策實施力度,保持經濟運行在合理區間。

本周,宏觀面消息繼續“吹暖”,主要體現在:1、國務院重申穩住經濟大盤,確保一攬子政策措施落地見效;2、加快地方政府專項債券發行,擴大專項債券支持領域;3、產需兩端逐步得到恢復,5月制造業PMI環比回升;4、央行和財政部相繼表態,金融和財政政策趨向寬松;5、散發疫情影響減弱,財新制造業PMI環比改善;6、刺激效應逐步顯現,樓市成交量逐步回升;7、鼓勵汽車消費政策出臺,車市回暖速度有望加快。

從本周宏觀動向看,隨著京滬兩地疫情得到控制,抑制經濟運行的主要障礙已經移除,“穩增長、穩投資”的首位度繼續提升,隨著政策效應的不斷釋放,市場悲觀情緒逐步收斂,預期也得到明顯改善。四月是“至暗時刻”,五月是“繼續煎熬”,六月是“重現曙光”,時間將推動經濟重返復蘇的軌道。

從行業面看,據中物聯鋼鐵物流專業委員會調查、發布的數據,5月份鋼鐵行業PMI環比小幅回升,顯示鋼鐵行業壓力雖仍然較大,但行業運行有所恢復。主要分項指標中,新訂單和新出口訂單環比下降,生產指數、產成品庫存指數和原料庫存指數環比回升,表明供強需弱的格局尚未扭轉,邊際改善有賴需求端進一步提升。

回首本周,期貨震蕩收高,現貨止跌向上,成交環比增加,廠家轉變風向。從行情走勢看,全國各地表現類似:在北方,市場價格上漲,鋼廠不斷抬升;在南方,需求平穩釋放,價格整體上移;南北市場相互配合,多數市場走出頹勢。總體來看,原料價格見漲,鋼廠主動托市;進貨成本回升,期貨引領回暖。本周黑色系期貨集體反彈,現貨市場情緒修復,剛性需求有所提升,廠商操作基本同步。

期貨低位回漲,現貨穩步抬高,需求略有恢復,商家心態趨好,這是本周市場的主要特色;接下來,預計終端需求繼續回暖,投機需求伺機而動,資本市場震蕩加劇,現貨價格易漲難跌。可以看到,當前市場行情處于“上行”階段:成交逐步改善,鋼廠力挺價格;商家及時跟進,只待銷量配合。

對于上海地區而言,市場行情逐步“蘇醒”:解封提振信心,成交支撐價格。當前的利好因素主要有:生產成本上移,鋼廠重回強勢;更多工地復工,需求穩步釋放。利空因素主要有:庫存處于高位,銹蝕資源不少,商家資金偏緊。筆者以為,本周鋼價止跌反彈,主因是上海恢復正常生活秩序,次因是資本市場止跌反彈,而周邊市場也有共振效應。預計下周市場價格仍有上調動力,需要關注的是:期貨的高度,需求的力度,降雨的程度。[文]西本新干線特邀評論員希瑪拉亞峰

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺