西本要聞

2022年7月西本鋼材價格指數走勢預警報告

2022年07月01日15:31 來源:西本資訊

本期觀點:重鑄信心 震蕩走強

時間:2022-7-1—2022-7-31

關鍵詞:復工 需求 庫存 成本

本期導讀:

●行情回顧:負面因素擾動,價格大幅探底;

●供給分析:鋼廠虧損加劇,供給持續回落;

●需求分析:需求不及預期,庫存去化緩慢;

●成本分析:原料跌后回穩,成本再現支撐;

●宏觀分析:利好政策加速落地,推動經濟回歸正常

●綜合觀點:回顧6月份,雖然國內疫情得到有效控制,多數城市相繼“解封”,但在北方高溫、南方多雨天氣影響下,需求釋放不及預期;同時,美聯儲加息幅度擴大,引導黑色系商品期貨走弱,帶動原料價格回調,最終導致現貨價格一路下行;臨近月末,隨著市場情緒得到修復,鋼廠減產現象增多,市場再次呈現低位回升態勢。整個6月份,“解封”后的需求釋放力度偏弱,預期落空是點燃鋼價走低的“導火索”;不過,隨著一些積極因素的出現,加上市場大跌已經釋放了風險,在國內形勢逐步轉好的現狀下,市場對于7月份建筑鋼價格走勢相對樂觀。具體將從以下幾個方面得到體現:首先,在宏觀面,為推動經濟運行回歸正常軌道,前期利好政策頻繁推出,得到落實后會形成累積效應,能夠提振市場預期;在供給端,由于鋼廠虧損加劇,停產、檢修現象增多,疊加政策性限產措施明朗,預計后期粗鋼產量還會下降,建筑鋼的供應壓力也會減輕;在需求端,隨著國內疫情防控措施優化調整,物資和人員流動將更加順暢,部分地區被抑制的需求有望復蘇,“淡季不淡”特征或有顯現;在原料端,上下游的博弈加劇,鐵礦石、焦炭和廢鋼價格下行的空間受限,成本又會形成新的支撐。綜合來看,經過6月份的大幅探底之后,市場供需矛盾有所緩解,在基建投資加碼和房地產行業趨暖的推動下,國內建筑鋼材價格大概率震蕩回升,但過程不會順暢:資本市場的漲跌會引導情緒,減產的力度和庫存去化的速度將決定反彈的高度。因此,我們對7月份建筑鋼市行情持以下判斷:重鑄信心,震蕩走強——預計7月份滬市優質品螺紋鋼代表規格價格(以西本指數為基準),或將在4400-4750元/噸區間運行。

行情回顧:6月鋼價大幅探底

一、行情回顧篇

2022年6月份國內建筑鋼價大幅下跌,截止6月30日,西本鋼材指數收在4570元,較上月末下調440。

六月初,國內疫情得到有效控制,多個城市相繼“解封”,市場對于需求釋放有較強期待,故而價格一度上行,并相對堅挺。進入中旬后,上海等地“報復性”的需求失約,高溫、多雨天氣影響下游施工,終端需求不增反降低;與此同時,黑色系商品大幅下挫,原料價格相繼回調,與鋼價形成共振下跌,國內建筑鋼現貨價格創下今年以來新低。臨近月末,需求緩慢復蘇,鋼廠減產停產現象增多,市場情緒得到修復,建筑鋼價低位回升。整體來看,預期落空,原料大跌是導致6月份國內建筑鋼價格大幅探底的主要因素;隨著供需結構逐步修復,市場信心重鑄,后期行情有望走出低谷。

國內建筑鋼市在經歷6月份的大幅探底后,在即將到來的7月份如何演繹?行業基本面將發生什么變化?帶著諸多問題,一起來看7月國內建筑鋼材行情分析報告。

二、供給分析篇

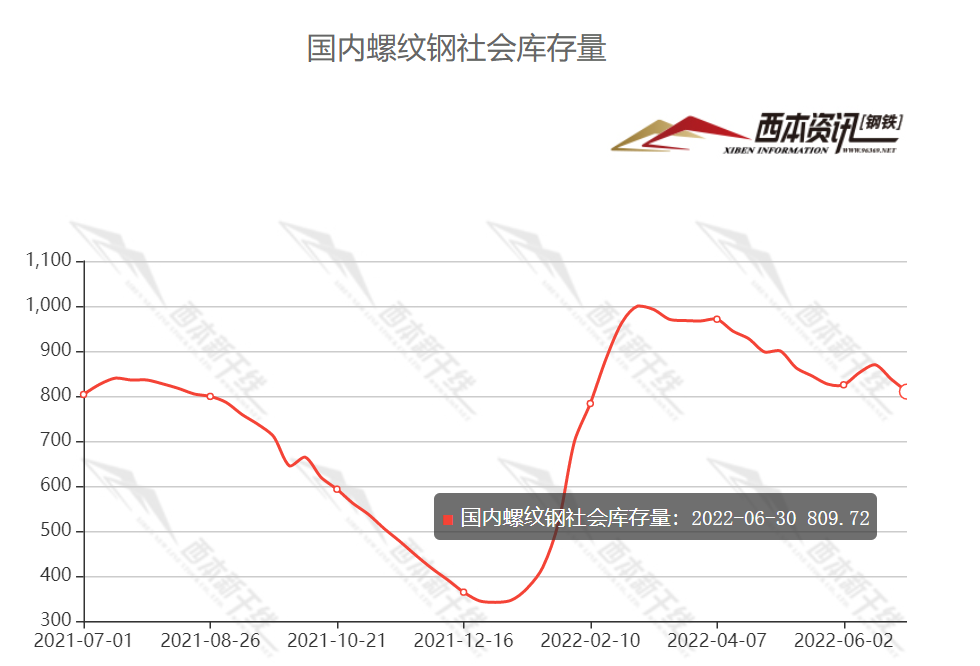

1、國內建筑鋼材庫存現狀分析

西本資訊監測庫存數據顯示,截至6月30日,國內主要鋼材品種庫存總量為1511.19萬噸,較5月末下降1.88萬噸,降幅0.1%,較去年同期增加4.02萬噸,增幅0.3%。其中螺紋、線材、熱軋、冷軋、中板庫存分別為809.72萬噸、175.28萬噸、268.07萬噸、137.13萬噸和120.99萬噸。本月國內螺紋、線材庫存先增后降,整體呈小幅下降趨勢,而熱軋、中板庫存小幅上升,冷軋庫存則波動不大。

據數據分析,上半月,受淡季效應影響,疊加復產復工進度緩慢,終端需求釋放不足,整體成交表現低迷;與此同時,供給端高位運行,供需矛盾不斷加劇,導致庫存水平持續上升,市場信心崩塌。下半月,隨著鋼廠減產、檢修增多,建筑鋼產量明顯回落,而需求端則呈逐步回暖趨勢,供需結構得到修復,庫存再度進入去化階段。隨著宏觀刺激政策不斷落地,以及梅雨天氣的結束,7月份需求端有望緩步增加,而在限產常態化和虧損的倒逼下,鋼廠產量難以提升,因此我們預計七月份庫存去化速度環比六月份加快。

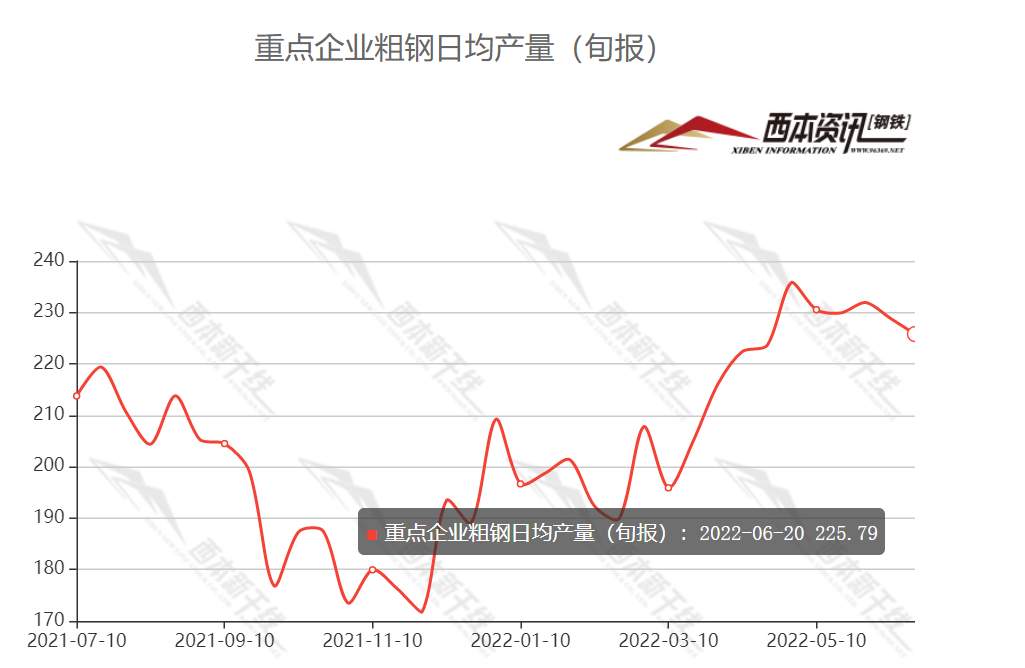

2、國內鋼材供給現狀分析

據中鋼協最新數據,2022年6月中旬,重點統計鋼鐵企業共生產粗鋼2257.89萬噸、生鐵2029.25萬噸、鋼材2204.61萬噸。其中,粗鋼日產225.79萬噸,環比下降1.34%;生鐵日產202.92萬噸,環比下降1.12%;鋼材日產220.46萬噸,環比增長1.50%。

從數據看,由于鋼廠虧損面擴大,本月主動減產、檢修的情況增多,粗鋼日均產量出現回落,而電爐產量降幅更為明顯,建筑鋼供給壓力得到緩解。

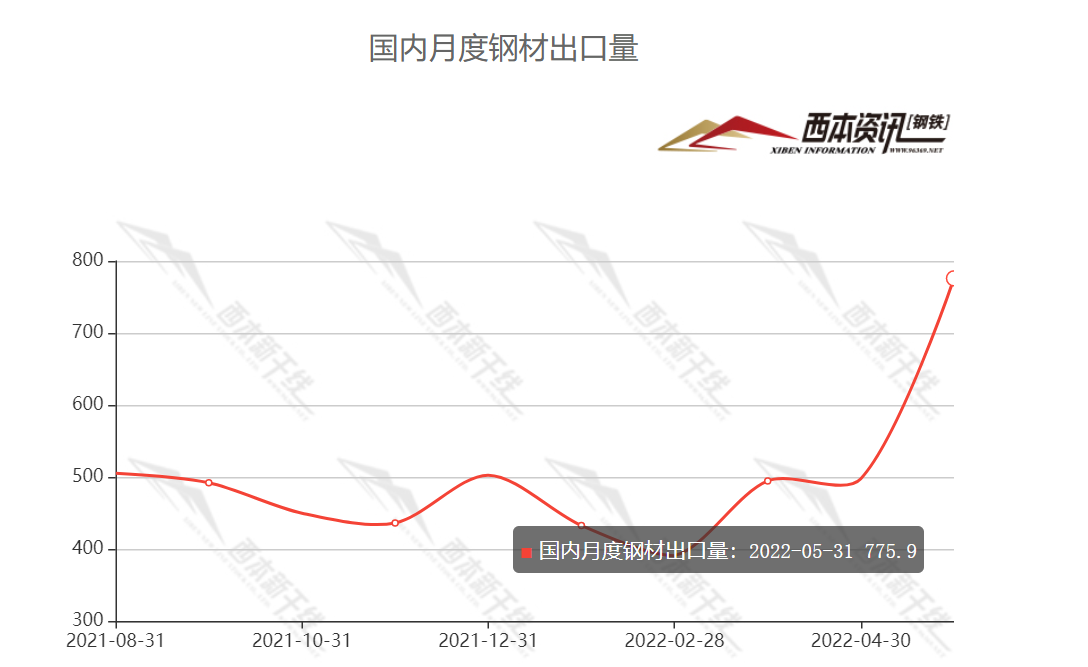

3、國內鋼材進出口現狀分析

據海關總署數據顯示,2022年5月中國出口鋼材775.9萬噸,較上月增加278.2萬噸,同比增長47.2%;1-5月累計出口鋼材2591.5萬噸,同比下降16.2%。5月中國進口鋼材80.6萬噸,較上月減少15萬噸,同比下降33.4%;1-5月累計進口鋼材498.0萬噸,同比下降18.3%。

五月份鋼材出口量出現大幅增長,主要原因是3-4月份鋼材出口訂單受疫情影響滯后發貨。從海外需求情況來看,下游補庫基本完成,歐盟針對因烏俄沖突導致的鋼材短缺也通過全球資源配置得到有效改善。因此,后期鋼材出口量很難保持持續增長態勢,預計六月份出口還會保持一定強度,但后期增勢會放緩。

4、下月建筑鋼材供給預期

為完成全年粗鋼產量壓減的目標,進入下半年后,預計各省市會有減產細則出籠,供給端面臨進一步的壓制。而鋼廠因虧損放大,主動減產意愿增強,隨著更多高爐和產線的檢修,預計7月份建筑鋼產量仍會下降。

三、需求形勢篇

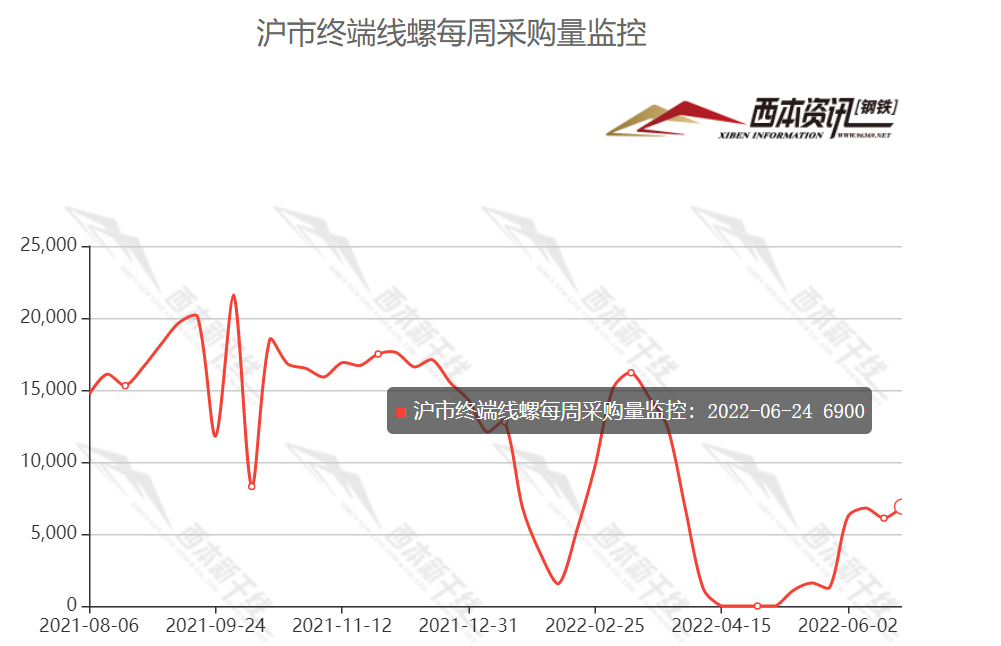

1、滬上建筑鋼材銷量走勢分析

6月份,國內各地疫情得到控制,上海等地相繼“解封”,但需求啟動不及預期,整體成交未見放量;疊加北方高溫、南方多雨等因素影響,上、中旬的成交情況很不理想。進入下旬后,隨著利好政策逐步落地,需求逐步復蘇,成交有所改善。不過從全國范圍來看,整個6月份,需求端總體偏弱,對價格形成明顯壓制。隨著國內疫情防控措施優化調整,物資和人員流動將更加順暢,市場對于7月份需求復蘇仍抱有一定期待,我們預計,7月需求量環比6月會有增長。

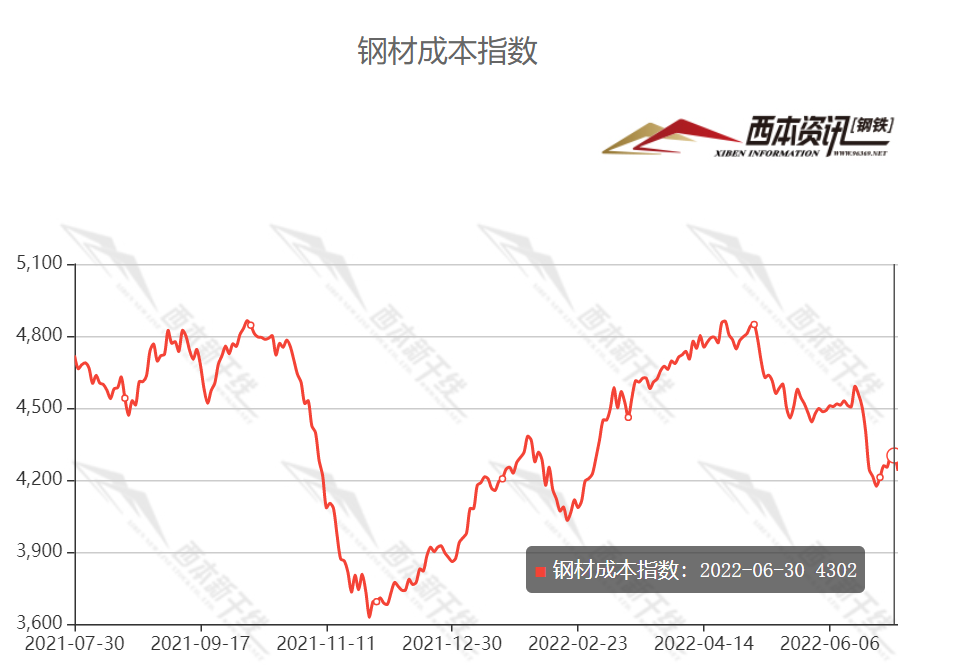

四、成本分析篇

1、原材料成本分析

6月份,鋼鐵原料價格多數回落。根據西本資訊監測數據,截止6月30日,唐山地區普碳方坯出廠價格4040元/噸,較上月末下跌410元/噸;江蘇地區廢鋼價格為3170元/噸,較上月末下跌480元/噸;山西地區二級焦炭價格為2900元/噸,與上月末持平;唐山地區65-66品味干基鐵精粉價格為980元/噸,較上月末下跌130元/噸。

本月,除焦炭外,原料價格有不同程度的下跌,其中廢鋼跌幅最大。總體來看,原料價格深度回調,導致成本重心下移。

2、下月建筑鋼材成本預期

經過連續回落后,我們認為,原料價格繼續下行的空間有限。分品種看,廢鋼方面,價格快速回落后,部分地區資源偏緊,呈現低位反彈;鐵礦方面,雖有鋼企減產預期,但受發運量和到港量偏低影響,進口鐵礦石港口庫存下降,價格大跌動力不強;焦炭方面,焦企和鋼企博弈加劇,焦炭價格提漲和提降互不相讓,很難形成一致預期。因此,我們判斷,7月份鋼鐵原料價格呈現震蕩走勢,很難呈現單邊下移態勢,成本支撐仍會客觀存在。

五、國際鋼市篇

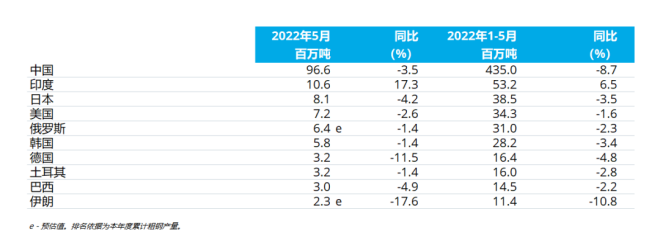

據世界鋼鐵協會數據顯示,2022年5月全球粗鋼產量為1.695億噸,同比下降3.5%。2022年5月,中國粗鋼產量為9660萬噸,同比下降3.5%。印度粗鋼產量1060萬噸,增長17.3%。日本粗鋼產量810萬噸,下降4.2%。美國粗鋼產量720萬噸,下降2.6%。據估計,俄羅斯粗鋼產量為640萬噸,下降1.4%。韓國粗鋼產量580萬噸,下降1.4%。德國粗鋼產量320萬噸,下降11.5%。土耳其粗鋼產量320萬噸,下降1.4%。巴西粗鋼產量為300萬噸,下降4.9%。

六、宏觀信息篇

1、發改委:有力有序有效推進重大項目建設

國家發改委6月30日消息,6月29日上午,國家發改委召開扎實推進項目前期工作、加快推進重大項目建設電視電話會議。會議要求,各級發展改革部門要把握關鍵環節,堅持問題導向,精準發力,有效破解資金落實難、要素保障難、審批辦理難等突出問題。一是加大項目儲備工作力度。二是加強項目前期研究論證。三是做好投資咨詢評估工作。四是加快推進項目審批和開工前準備工作。五是強化投資項目資金保障。六是加強重大項目用地、用能等要素保障。七是深化投資項目審批制度改革。

2、經濟全面恢復信號增強

6月30日,國家統計局服務業調查中心和中國物流與采購聯合會發布了中國采購經理指數(PMI)。數據顯示,6月份制造業PMI和非制造業商務活動指數雙雙重返榮枯線上。分析認為,6月份我國經濟觸底反彈,回升態勢基本確立。不過也需要看到當前制造業反映市場需求不足的企業占比仍接近一半,經濟恢復基本面仍需進一步鞏固,需要進一步擴大有效需求,落實重要原材料和基礎產品保供穩價,夯實經濟回升動力,促進產業鏈聯動回升。

3、央行:盡快落地穩經濟一攬子政策

6月29日,央行官網消息稱,人民銀行貨幣政策委員會2022年二季度例會于6月24日在北京召開。會議指出,要統籌抓好穩就業和穩物價,穩字當頭、穩中求進,強化跨周期和逆周期調節,加大穩健貨幣政策實施力度,發揮好貨幣政策工具的總量和結構雙重功能,主動應對,提振信心,為實體經濟提供更有力支持,穩定宏觀經濟大盤。

六、綜合觀點篇

回顧6月份,雖然國內疫情得到有效控制,多數城市相繼“解封”,但在北方高溫、南方多雨天氣影響下,需求釋放不及預期;同時,美聯儲加息幅度擴大,引導黑色系商品期貨走弱,帶動原料價格回調,最終導致現貨價格一路下行;臨近月末,隨著市場情緒得到修復,鋼廠減產現象增多,市場再次呈現低位回升態勢。整個6月份,“解封”后的需求釋放力度偏弱,預期落空是點燃鋼價走低的“導火索”;不過,隨著一些積極因素的出現,加上市場大跌已經釋放了風險,在國內形勢逐步轉好的現狀下,市場對于7月份建筑鋼價格走勢相對樂觀。具體將從以下幾個方面得到體現:首先,在宏觀面,為推動經濟運行回歸正常軌道,前期利好政策頻繁推出,得到落實后會形成累積效應,能夠提振市場預期;在供給端,由于鋼廠虧損加劇,停產、檢修現象增多,疊加政策性限產措施明朗,預計后期粗鋼產量還會下降,建筑鋼的供應壓力也會減輕;在需求端,隨著國內疫情防控措施優化調整,物資和人員流動將更加順暢,部分地區被抑制的需求有望復蘇,“淡季不淡”特征或有顯現;在原料端,上下游的博弈加劇,鐵礦石、焦炭和廢鋼價格下行的空間受限,成本又會形成新的支撐。綜合來看,經過6月份的大幅探底之后,市場供需矛盾有所緩解,在基建投資加碼和房地產行業趨暖的推動下,國內建筑鋼材價格大概率震蕩回升,但過程不會順暢:資本市場的漲跌會引導情緒,減產的力度和庫存去化的速度將決定反彈的高度。因此,我們對7月份建筑鋼市行情持以下判斷:重鑄信心,震蕩走強——預計7月份滬市優質品螺紋鋼代表規格價格(以西本指數為基準),或將在4400-4750元/噸區間運行。[文]西本新干線特邀評論員2022-6-30

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺