西本要聞

[庫存看市場]庫存保持下降,鋼價回升受挫

2022年08月20日07:50 來源:西本資訊

本周(8月15日—8月19日),西本鋼材指數收在4430元/噸,周環比下跌10元/噸。西本資訊監測的數據顯示,截止8月19日,全國69個主要市場25mm規格三級螺紋鋼平均價格為4373元/噸,周環比下跌30元/噸;高線HPB300φ6.5mm為4621元/噸,周環比下跌42元/噸。

本期,全國各地市場建筑鋼材價格走勢一致:其中,北方推漲受阻,前高后低;南方期貨引導,先漲后跌。本周西本鋼材指數震蕩,成本指數上行,顯示鋼廠動態利潤空間進一步壓縮;本周螺紋鋼期貨高開低走,對現貨市場有抑制作用。(下圖為紅色線條為鋼材指數,黃色線條為成本指數)

期貨方面,本周黑色系主力合約集體回調:鐵礦震蕩下移,焦炭高位回落,熱卷和螺紋整體向下。其中,熱卷2210合約周五夜盤收在3875元,較上周五夜盤4127元,下跌252元/噸;螺紋鋼2210合約周五夜盤收在3990元/噸,較上周五夜盤4190元,下跌200元/噸;從全周走勢情況看,原料端(鐵礦石和焦炭)再現頹勢,成材端(熱卷和螺紋)迅速跟跌。

回首本期,消息面總體偏空,原料價格部分上漲,螺紋現貨價格回調,當前行業面出現什么變化?后期鋼價走勢如何?一起看看西本資訊監控到的相關庫存數據,再具體分析。

一、上海市場分析

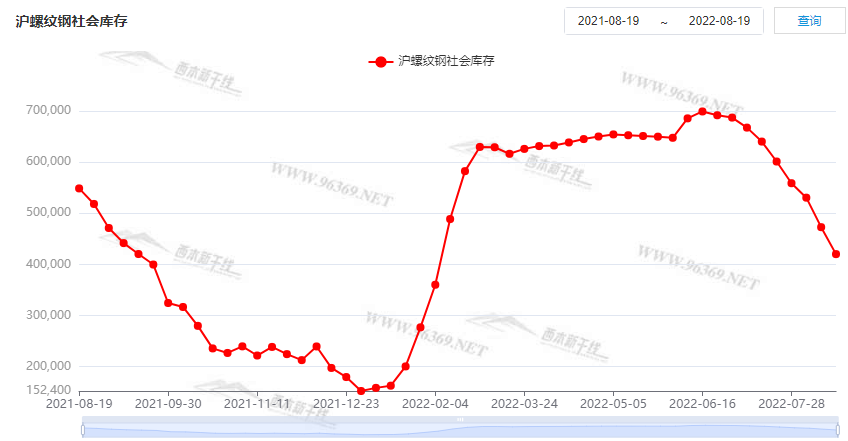

據西本資訊監測庫存數據顯示:截至8月18日,滬市螺紋鋼庫存總量為42.01萬噸,較上周減少5.27萬噸,減幅為11.15%(見下圖);目前庫存量較上年同期(8月19日的54.86萬噸)減少12.85萬噸,減幅為23.42%。滬市螺紋鋼庫存連續第九周下降,主要原因是貿易商消極囤貨,繼續加大降庫力度。

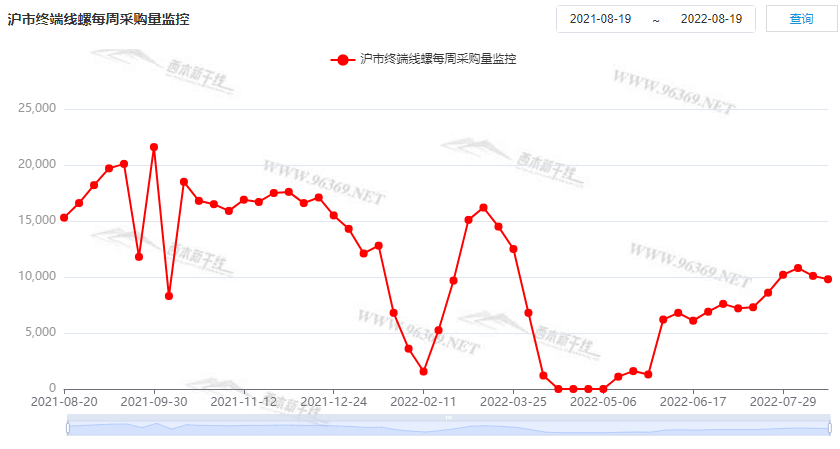

本期,西本資訊監測的滬市線螺周終端采購量為0.98萬噸,環比減少2.97%(見下圖);本周上海地區持續高溫,終端日均采購量維持低位。對比歷史數據,本周滬市線螺周終端采購量低于同期七成水平。

本期西本鋼材指數先漲后跌,市場價格沖高回落:周一,主動拉高;周二,高位回落;周三,再次探漲;周四,盤中下行;周五,低位整理。當下上海市場現狀是:社會庫存下降,本地需求偏弱;商家情緒不穩,價格再現走低。目前市場行情處于“糾結”狀態,預計下周西本鋼材指數波動運行。

二、庫存總結分析

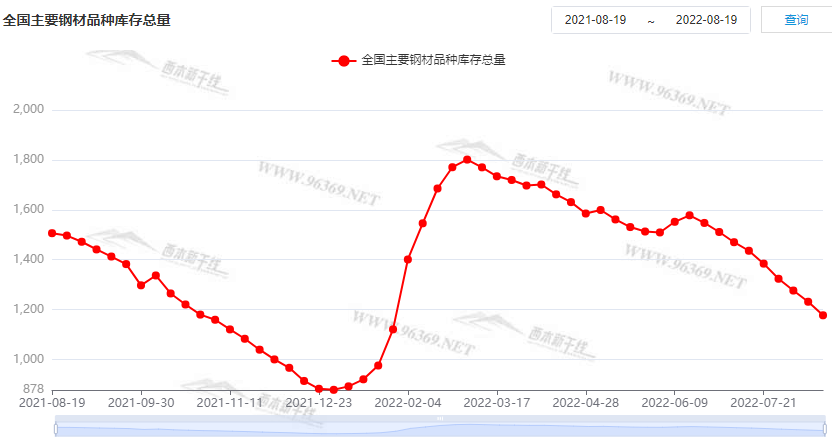

本期全國35個主要市場樣本倉庫鋼材總庫存量為1177.38萬噸,較上周減少54.28萬噸,減幅為4.41%。主要鋼材品種中,螺紋鋼庫存量為530.72萬噸,環比上周減少41.35萬噸,減幅為7.23%;線盤總庫存量為122.14萬噸,環比上周減少3.13萬噸,減幅為2.5%;熱軋卷板庫存量為266.07萬噸,環比上周減少8.66萬噸,減幅為3.15%;冷軋卷板庫存量為137.64萬噸,環比上周減少0.46萬噸,減幅為0.33%;中厚板庫存量為120.81噸,環比上周減少0.58萬噸,減幅為0.48%。

據西本資訊歷史數據,當前庫存總量較上年同期(2021年8月19日的1506.39噸)減少329.01萬噸,減幅為21.84%。分品種看,本期五大品種庫存全部下降。(見下圖)

本期社會庫存連續第九周回落,主要原因是行情劇烈波動,為控制風險,貿易商盡量壓低庫存;另外,部分廠家復產之后,庫存向社會轉移受阻。

本周,華東區域建筑鋼價格震蕩下移,其中,山東市場跌幅最小,安徽、浙江和福建市場跌幅較大,目前區域價差環比縮小。截至周五,以各地西本優質品為參照物,華東市場螺紋鋼主流價格從3950元到4150元/噸不等,多數市場跌幅50-150元/噸。

本期,影響市場走勢的行業資訊主要有(以時間先后排序):

財政部:前7月各地發行新增專項債3.47萬億元

財政部最新數據顯示,截至7月末,各地已累計發行新增專項債券3.47萬億元,發行使用進度明顯加快。

7月新增人民幣貸款6790億元

據央行最新披露的數據,7月新增人民幣貸款6790億元;社會融資規模增量7561億元,增速為10.7%;廣義貨幣(M2)余額257.81萬億元,同比增長12%。其中,M2與社融之間剪刀差再度擴大,達到1.3%,這一差值表現,創下2006年以來新高。整體來看,7月金融數據總量和結構均欠佳,總體弱于季節性。

1—7月份全國固定資產投資(不含農戶)增長5.7%

1—7月份,全國固定資產投資(不含農戶)319812億元,同比增長5.7%。其中,民間固定資產投資178073億元,同比增長2.7%。從環比看,7月份固定資產投資(不含農戶)增長0.16%。

7月份規模以上工業增加值增長3.8%

7月份,規模以上工業增加值同比實際增長3.8%。從環比看,7月份,規模以上工業增加值比上月增長0.38%。1—7月份,規模以上工業增加值同比增長3.5%。

2022年7月份社會消費品零售總額增長2.7%

7月份,社會消費品零售總額35870億元,同比增長2.7%。其中,除汽車以外的消費品零售額32046億元,增長1.9%。1—7月份,社會消費品零售總額246302億元,同比下降0.2%。其中,除汽車以外的消費品零售額221332億元,增長0.2%。

1—7月份全國房地產開發投資下降6.4%

1—7月份,全國房地產開發投資79462億元,同比下降6.4%;其中,住宅投資60238億元,下降5.8%。1—7月份,商品房銷售面積78178萬平方米,同比下降23.1%,其中住宅銷售面積下降27.1%。商品房銷售額75763億元,下降28.8%,其中住宅銷售額下降31.4%。1—7月份,房地產開發企業房屋施工面積859194萬平方米,同比下降3.7%。其中,住宅施工面積607029萬平方米,下降3.8%。房屋新開工面積76067萬平方米,下降36.1%。

中鋼協:8月上旬重點鋼企粗鋼日均產量回升

2022年8月上旬,重點統計鋼鐵企業共生產粗鋼1943.31萬噸、生鐵1789.97萬噸、鋼材1942.56萬噸。其中粗鋼日產194.33萬噸,環比增長2.81%;生鐵日產179.00萬噸,環比增長2.01%;鋼材日產194.26萬噸,環比增長2.89%。截至8月上旬,重點統計鋼鐵企業鋼材庫存量1705. 03萬噸,比上一旬(即上月底)增加45.37萬噸、增長2. 73%;比上月同旬減少99. 76萬噸、降低5.53%;比年初增加575.34萬噸、增長50. 93%;比去年同期增加242. 82萬噸、增長16. 61%。

發改委:加快地方政府專項債券資金使用和政策性銀行新增信貸投放

發改委16日舉行8月份新聞發布會,據介紹,下一步,發改委將綜合施策擴大有效需求。充分發揮推進有效投資重要項目協調機制作用,用好政策性開發性金融工具資金,主要投向交通、能源、物流、農業農村等基礎設施和新型基礎設施,依法依規加快辦理用地、用能、環評等手續。加快地方政府專項債券資金使用和政策性銀行新增信貸投放。促進重點領域消費恢復,延續免征新能源汽車購置稅政策,支持剛性和改善性住房需求。落實好穩外貿政策措施,促進外貿穩定增長。

發改委:前7月共審批核準固定資產投資項目65個

據國家發展改革委8月16日消息,國家發展改革委今日召開8月份新聞發布會。國家發展改革委政研室主任金賢東在會上表示,1—7月,國家發展改革委共審批核準固定資產投資項目65個,總投資10028億元。7月份,國家發展改革委共審批核準固定資產投資項目8個,總投資2368億元,主要集中在水利、能源等行業。

李克強:鞏固經濟恢復基礎 把穩增長放在更加突出位置

16日至17日,中共中央政治局常委、國務院總理李克強在廣東深圳考察。他強調,要落實黨中央、國務院部署,全面貫徹新發展理念,高效統籌疫情防控和經濟社會發展,落實疫情要防住、經濟要穩住、發展要安全的要求,鞏固經濟恢復基礎,把穩增長放在更加突出位置,穩就業保民生,以改革開放激活力增動力,保持經濟運行在合理區間。

1-7月300城住宅用地規劃建筑面積同比下降43.18%

近日,中指研究院發布《2022年7月中國房地產市場月報》。報告指出,2022年1-7月,全國300城共推出住宅用地規劃建筑面積32993.94萬 ㎡,同比下降43.18%;成交規劃建筑面積24300.58萬㎡,同比下降 49.86%。2022年7月,全國300城共推出住宅用地規劃建筑面積5769.37萬㎡, 同比下降13.86%;成交規劃建筑面積4492.22萬㎡,同比下降13.55%。

統計局:7月中國鋼筋產量1712.2萬噸

2022年7月份,中國鋼筋產量為1712.2萬噸,同比下降19.8%;1-7月累計產量為13632.2萬噸,同比下降14.7%。7月份,中國中厚寬鋼帶產量為1522.9萬噸,同比增長4.6%;1-7月累計產量為11123.1萬噸,同比增長1.8%。7月份,中國線材(盤條)產量為1157.2萬噸,同比下降14.7%;1-7月累計產量為8332.0噸,同比下降13.7%。7月份,中國鐵礦石原礦產量為8022.7萬噸,同比下降3.5%;1-7月累計產量為57231.8萬噸,同比下降3.3%。

中汽協:7月商用車產銷環比下降6.2%和12.5%

據中國汽車工業協會統計分析,2022年7月,隨著穩經濟一攬子政策進一步生效,以及消費信心恢復、基建和物流需求提升,商用車產銷降幅較上月均有所收窄。2022年7月,商用車產銷24.4萬輛和24.6萬輛,環比下降6.2%和12.5%,同比下降22.9%和21.5%,降幅比上月有所收窄。2022年1-7月,商用車產銷192.7萬輛和194.8萬輛,同比下降36.9%和39.3%。

多部門出臺措施推進“保交樓、穩民生”工作

住房和城鄉建設部、財政部、人民銀行等有關部門近日出臺措施,完善政策工具箱,通過政策性銀行專項借款方式支持已售逾期難交付住宅項目建設交付。目前,在各方共同努力下,各地保交樓工作取得積極進展,但仍然存在資金壓力。據悉,此次專項借款精準聚焦“保交樓、穩民生”,嚴格限定用于已售、逾期、難交付的住宅項目建設交付,實行封閉運行、專款專用。通過專項借款撬動、銀行貸款跟進,支持已售逾期難交付住宅項目建設交付,維護購房人合法權益,維護社會穩定大局。

本周,宏觀面消息偏利空,主要體現在:1、總理主持召開會議,強調經濟恢復基礎不牢固;2、新增專項債券發行收尾,使用進度明顯加快;3、固定資產投資增速受限,消費品需求回升緩慢;4、綜合施策擴大有效需求,項目投放比較單一;5、房地產行業投資仍在下滑,土地出讓規模大幅減少;6、金融數據總體欠佳,7月貸款和社融規模下降;7、工業增加值增幅有限,7月商用車產銷環比下降。

從本周宏觀動向看,經濟復蘇的過程并不順暢:一方面,政策端還在不斷“喊話”穩增長,但具體落實還有阻力,特別是近期多地疫情復發,對信心層面的打壓比較明顯;另一方面,在寬松貨幣環境下,消費沒有明顯提振,預期偏弱對需求端形成負面反饋。在二者綜合作用下,穩經濟一攬子政策沒有取得應有的效果——相關數據顯示,除基建和水利需求提升外,其它方面均無亮點。

從行業面看,在7月份,需求端收縮對供應端的壓制作用顯現:據國家統計局數據,國內鋼筋和線材產量已經連續兩個月環比下降,且累計降幅擴大。但這樣的勢頭未必能夠延續下去:據中鋼協數據,8月上旬,重點企業粗鋼、生鐵和鋼材日均產量環比均有提升,企業庫存也有增加。這就意味著,在復產效應推動下,一旦沒有需求回暖的配合,鋼價就有回調的壓力——本周市場就預演了這個邏輯。

回首本周,期螺沖高回落,現貨震蕩偏弱,廠家跟漲追跌,成交不太理想。從行情走勢看,全國各地基本一致:在北方,市場上行受挫,鋼廠及時補跌;在南方,高溫抑制需求,價格先漲后落;南北市場相互呼應,價格拉升無功而返。總體來看,原料價格偏強,供給增幅受限;期貨左右情緒,需求延續平淡。

期貨前高后低,現貨先揚后抑,商家心態不穩,成交低于預期,這是本周市場的主要特色;接下來,預計終端需求回升有限,投機需求低位介入,資本市場波動加劇,現貨價格反復試探。可以看到,當前市場行情處于“調整”階段:鋼廠隨行就市,復產速度放緩,信心需要提升,成交有待改善。

對于上海地區而言,市場現狀是:銷量不及預期,價格頻繁起落,商家無所適從。當前的利好因素是:原料價格提升,供給沒有放量,庫存繼續消化;利空因素主要有:剛性需求偏弱,投機需求不足,市場信心受挫。筆者以為,本周鋼價拉高回落,主要是需求預期落空的結果,而期貨市場回調起到推波助瀾的作用,預計下周市場價格仍會震蕩運行。需要關注的是:供應的強度,期貨的高度,需求的力度。[文]西本新干線特邀評論員希瑪拉亞峰

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺