西本要聞

[庫存看市場]社會庫存轉降,鋼價跌后回漲

2022年09月24日07:48 來源:西本資訊

本周(9月19日—9月23日),西本鋼材指數收在4250元/噸,周環比持平。西本資訊監測的數據顯示,截止9月23日,全國69個主要市場25mm規格三級螺紋鋼平均價格為4245元/噸,周環比下跌4元/噸;高線HPB300φ6.5mm為4432元/噸,周環比下跌11元/噸。

本期,全國各地市場建筑鋼材價格前低后高:其中,北方鋼廠強勢,價格震蕩運行;南方情緒起伏,價格先抑后揚。本周西本鋼材指數盤整,成本指數微調,顯示鋼廠動態利潤空間變化不大;本周螺紋鋼期貨波動加劇,對現貨影響明顯。(下圖為紅色線條為鋼材指數,黃色線條為成本指數)

期貨方面,本周黑色系主力合約波動頻繁:鐵礦大幅震蕩,焦炭走勢偏強,熱卷和螺紋起起落落。其中,熱卷2301合約周五夜盤收在3785元,較上周五夜盤3791元/噸下跌6元;螺紋鋼23010合約周五夜盤收在3741元/噸,較上周五夜盤3719元/噸上漲22元/噸;從全周走勢情況看,原料端(鐵礦石和焦炭)有所支撐,成材端(熱卷和螺紋)區間上下。

回首本期,消息面相對平靜,原料價格穩中調整,螺紋現貨跌后反彈,當前行業面出現什么變化?后期鋼價走勢如何?一起看看西本資訊監控到的相關庫存數據,再具體分析。

一、上海市場分析

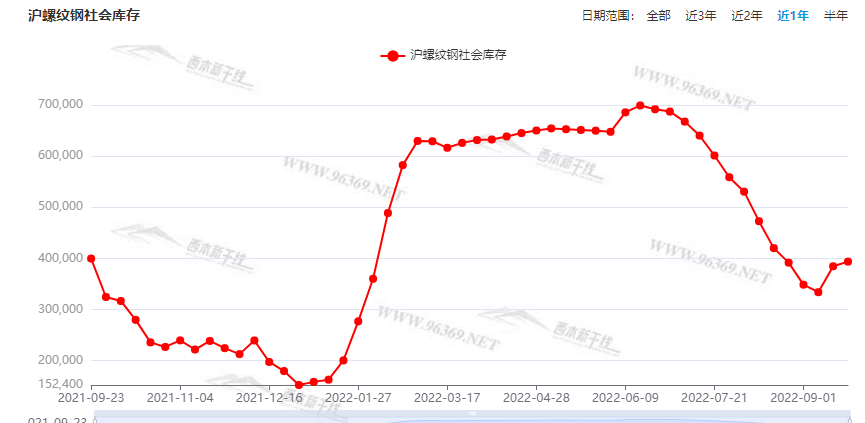

據西本資訊監測庫存數據:截至9月22日,滬市螺紋鋼庫存總量為39.37萬噸,較上周增加0.91萬噸,增幅為2.37%(見下圖);目前庫存量較上年同期(9月23日的39.97萬噸)減少0.6萬噸,減幅為1.5%。滬市螺紋鋼庫存連續兩周回升,但增幅環比明顯放緩,主要原因是終端需求增加。

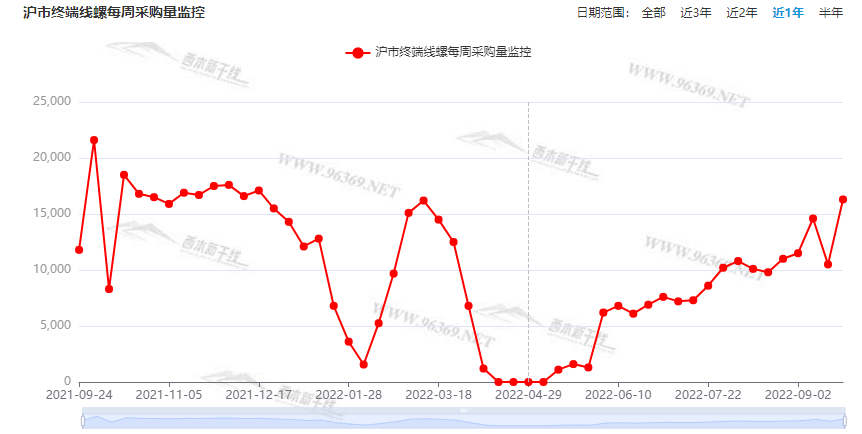

本期,西本資訊監測的滬市線螺周終端采購量為1.63萬噸,環比增加55.24%(見下圖);本周終端采購量增幅較大,主要原因有兩點:1、本周比上周多了一個工作日,2、工地需求總體有提升。對比歷史數據,本周滬市線螺周終端采購量高于去年同期水平。

本期西本鋼材指數區間起伏,市場價格跌后修復:周一,小幅走弱;周二,繼續走低;周三,不改弱勢;周四,止跌見漲;周五,全面回升。當下上海市場現狀是:社會庫存增速放慢,本地需求環比增加,商家悲觀情緒收斂,有意自救減少虧損。目前市場行情處于“修復”狀態,預計下周西本鋼材指數震蕩求漲。

二、庫存總結分析

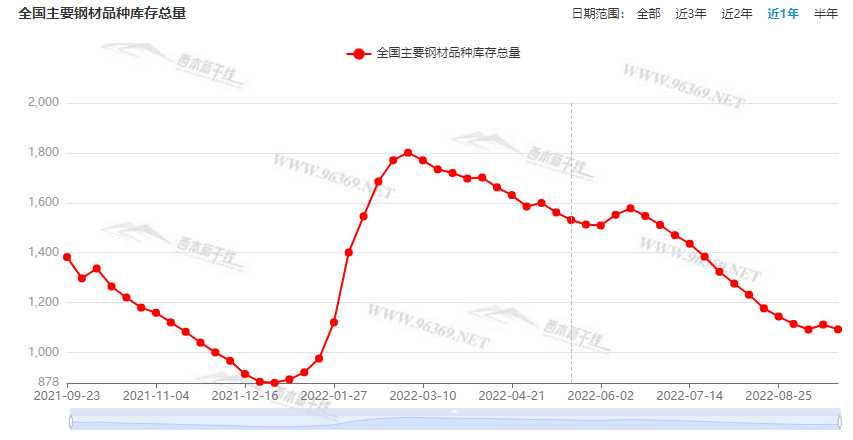

本期全國35個主要市場樣本倉庫鋼材總庫存量為1092.91萬噸,較上周減少19.27萬噸,減幅為1.73%。主要鋼材品種中,螺紋鋼庫存量為486.87萬噸,環比上周減少10.89萬噸,減幅為2.19%;線盤總庫存量為118.86萬噸,環比上周減少4.51萬噸,減幅為3.66%;熱軋卷板庫存量為241.03萬噸,環比上周減少1.51萬噸,減幅為0.62%;冷軋卷板庫存量為133.19萬噸,環比上周減少1.75萬噸,減幅為1.3%;中厚板庫存量為112.96噸,環比上周減少0.16萬噸,減幅為0.54%。

據西本資訊歷史數據,當前庫存總量較上年同期(2021年9月23日的1382.54噸)減少289.63萬噸,減幅為20.95%。分品種看,本期五大品種庫存總量均為下降。(見下圖)

繼上周增倉后,本期社會庫存再次回落,顯示供需矛盾有所緩解。

本周,華東區域建筑鋼價格先跌后漲,其中,山東和安徽市場整體回升,其它市場波動較小。截至周五,以各地西本優質品為參照物,華東市場螺紋鋼主流價格從3880元到4120元/噸不等,周環比波動40-60元/噸。

本期,影響市場走勢的行業資訊主要有(以時間先后排序):

2022年投資增速首次回升

國家統計局數據顯示,今年1-8月,固定資產投資同比增長5.8%,增速較1-7月的5.7%加快0.1個百分點,是今年以來投資增速首次回升。8月單月同比增長6.4%,高于7月的3.6%;環比增長0.36%,同樣高于7月的0.16%。

發改委:8月份審批核準固定資產投資項目9個

國家發改委新聞發言人孟瑋19日在新聞發布會上表示,1—8月,國家發展改革委共審批核準固定資產投資項目74個,其中,8月份審批核準固定資產投資項目9個,總投資802億元,主要集中在社會事業、能源等領域。

9月份基建投資將延續提速態勢

近期,各地基礎設施建設按下“加速鍵”,一批重大項目加速形成實物工作量,為穩住經濟大盤提供強勁動力。專家預計,在政策推動下,9月份基建投資將延續提速態勢。展望全年投資增速,東方金誠首席宏觀分析師王青預計,今年全年累計固定資產投資增速將回升至7%左右,較去年加快2.1個百分點。可以說,基建投資正在發揮穩增長中流砥柱的作用。

9月LPR報價出爐

中國9月一年期貸款市場報價利率(LPR)報3.65%,五年期LPR報4.3%,均維持不變,符合預期。

中汽協:8月乘用車市場依然保持較好活力

據中國汽車工業協會統計分析,2022年8月,乘用車市場依然保持較好活力,銷量同比延續了快速增長勢頭。2022年8月,乘用車產銷分別完成215.7萬輛和212.5萬輛,環比分別下降2.4%和2.3%,同比分別增長43.7%和36.5%。2022年1-8月,乘用車產銷分別完成1480.3萬輛和1465.5萬輛,同比分別增長14.7%和11.7%。

8月國內挖掘機產量21039臺

國家統計局最新數據顯示,2022年8月挖掘機產量21039臺,同比增加10%。1-8月累計產量208417臺,同比下降22.4%。日前,中國工程機械工業協會對26家挖掘機制造企業統計,2022年8月銷售各類挖掘機18076臺,與去年同期持平,其中國內9096臺,同比下降26.3%;出口8980臺,同比增長56.7%。

美聯儲接連大幅加息

當地時間9月21日,為了進一步緩解通脹,美國聯邦儲備委員會宣布上調聯邦基金利率目標區間75個基點到3%至3.25%之間,這也是一年內美聯儲第三次大幅度加息75個基點。美聯儲此次加息已經將聯邦基金利率提高至2008年初以來的最高水平。

統計局:8月中國鋼筋產量1925.2萬噸

國家統計局數據顯示,2022年8月份,鋼筋產量為1925.2萬噸,同比下降5.8%;1-8月累計產量為15542.6萬噸,同比下降13.8%。8月份,中厚寬鋼帶產量為1405.8萬噸,同比下降1.8%;1-8月累計產量為12528.8萬噸,同比增長1.3%。8月份,線材(盤條)產量為1262.1萬噸,同比下降0.4%;1-8月累計產量為9590.6噸,同比下降12.3%。8月份,鐵礦石原礦產量為8113.3萬噸,同比下降3.9%;1-8月累計產量為65262.6萬噸,同比下降0.4%。

央行:繼續深化金融供給側結構性改革

央行發布文章稱,實體經濟是金融的根基,金融是實體經濟的血脈,兩者共生共榮。當前,我國正處于經濟恢復緊要關口,必須以時不我待的緊迫感,鞏固實體經濟恢復基礎,增強發展后勁。將繼續深化金融供給側結構性改革,發揮貨幣政策總量和結構雙重功能,強化信貸政策引導作用,持續完善金融有效支持實體經濟的體制機制。

5000多億元專項債限額發行將“開閘”

5000多億元專項債限額發行即將“開閘”。據不完全統計,截至9月21日,河北、山東、江蘇、浙江、海南、甘肅等地公布了10月份地方政府債券發行計劃,累計金額逾1700億元。專家表示,地方10月份專項債發行計劃為5000多億元結存專項債限額中的部分,預計年內剩余月份基建投資仍將維持較高增速,加快形成更多實物工作量,對經濟延續恢復發展態勢發揮支撐作用。

發改委:推動鋼鐵、有色等重點用能行業節能降碳改造

國家發展改革委資源節約和環境保護司司長劉德春22日上午在發布會上表示,深入推進重點領域和行業節能改造。支持煤電機組節能降碳改造、供熱改造、靈活性改造“三改聯動”。對標能效先進水平,推動鋼鐵、有色、石化、化工、建材等重點用能行業節能降碳改造。加快居住建筑和公共建筑節能改造,持續推動老舊供熱管網等基礎設施節能降碳改造。

中鋼協:2022年9月中旬重點統計鋼鐵企業產存情況

2022年9月中旬,重點統計鋼鐵企業共生產粗鋼2145.03萬噸、生鐵1967.84萬噸、鋼材2097.89萬噸。其中粗鋼日產214.50萬噸,環比增長2.23%;生鐵日產196.78萬噸,環比增長1.82%;鋼材日產209.79萬噸,環比增長3.51%。9月中旬,重點統計鋼鐵企業鋼材庫存量1766.10萬噸,比上一旬增加59.65萬噸、增長3.50%;比上月底增加171.80萬噸,增長10.78%;比上月同旬增加33.18萬噸、增長1.91%;比年初增加636.41萬噸、增長56.34%;比去年同期增加435.86萬噸、增長32.77%。

本周,宏觀面偏中性,主要體現在:1、9月LPR報價出爐,貸款利率維持平穩;2、央行加強信貸政策引導,金融有效支持實體經濟;3、政策跌價效應初顯,今年投資增速首次回升;4、重大項目形成實物工作量,基建投資延續提速態勢;5、專項債限額發行將“開閘”,多地公布10月發行計劃;6、乘用車市場保持較好活力,前8月挖掘機產量同比下降;7、緩解通脹風險,美聯儲持續加息。

從本周宏觀動向看,雖然美聯儲加息對市場的利空有所消化,但國內經濟恢復的進度仍然緩慢:唯一的亮點是基建投資,消費端顯示后勁不足,房地產行業更是成為拖累。當前國際環境錯綜復雜,國內市場“再生動力”不足,經濟回暖更多依賴政策刺激,在“內憂外患”的現狀下,提振需求依然任重而道遠。

從行業面看,供給維持增長態勢:據國家統計局數據,2022年8月份,國內鋼筋、中厚寬鋼帶和線材(盤條)產量環比7月均有提升,顯示鋼價回漲對供應增加有刺激作用。另據中鋼協數據,9月中旬,重點企業粗鋼、生鐵和鋼材日均產量繼續增加,粗鋼日產更是連續四旬環比回升;與此同時企業庫存量創下7月中旬以來新高,表明鋼企在增產的同時,去化速度并不理想。

回首本周,期螺跌后回漲,現貨先抑后揚,廠家跟跌拉漲,成交環比增量。從行情走勢看,全國各地表現相似:在北方,鋼廠仍在托舉,價格沒有下探;在南方,期貨擾動情緒,價格止跌回升;南北市場相互參照,區域價差仍然偏小,限制了資源跨區域流動。總體來看,原料價格波動,鋼廠利潤受壓;需求有所改善,信心仍需提振。

期貨震蕩加劇,現貨低位修復,需求強度提升,恐慌得到緩解,這是本周市場的主要特色;接下來,預計終端需求繼續好轉,投機需求難以沖動,資本市場不會平靜,現貨價格不斷試探。可以看到,當前市場行情處于“修正”階段:供應趨于平緩,需求逐步好轉;上漲仍有動力,高度受到抑制。

對于上海地區而言,市場現狀是:期貨引導預期,銷量環比提升,庫存再次下降,商家見機行事。當前的利好因素是:鋼廠不愿讓步,需求繼續增加,商家有意自救;利空因素主要有:供應不見減少,庫存消化緩慢,投機需求不強。筆者以為,本周鋼價先跌后漲,主要是受到資本市場波動的影響,而需求回升又提振了士氣,預計下周市場震蕩偏強。需要關注的是:期貨的高度,鋼廠的態度,需求的力度。[文]西本新干線特邀評論員希瑪拉亞峰

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺