西本要聞

[庫存看市場]庫存降幅收窄,鋼價難以逆轉

2022年10月29日07:46 來源:西本資訊

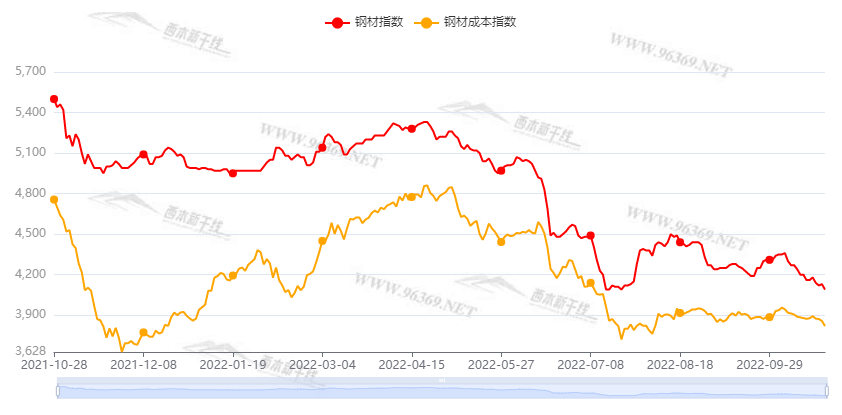

本周(10月24日—10月28日),西本鋼材指數收在4090元/噸,周環比下跌70元。西本資訊監測的數據顯示,截止10月28日,全國69個主要市場25mm規格三級螺紋鋼平均價格為4089元/噸,周環比下跌74元/噸;高線HPB300φ6.5mm為4283元/噸,周環比下跌65元/噸。

本期,全國各地市場建筑鋼材價格震蕩走弱:其中,北方市場續跌,鋼廠不斷跟跌;南方期現攜手,價格下挫。本周西本鋼材指數下跌,成本指數下移,顯示長流程鋼廠動態利潤空間沒有改善;本周螺紋鋼期貨一路下行,對現貨預期有負面反饋。(下圖為紅色線條為鋼材指數,黃色線條為成本指數)

期貨方面,本周黑色系主力合約大幅走低:鐵礦破位下跌,焦炭無力支撐,熱卷和螺紋聯袂下挫。其中,熱卷2301合約周五夜盤收在3467元,較上周五夜盤3665元/噸下跌198元;螺紋鋼23010合約周五夜盤收在3416元/噸,較上周五夜盤3649元/噸下跌233元/噸;從全周走勢情況看,原料端(鐵礦石和焦炭)相繼崩塌,成材端(熱卷和螺紋)重心向下。

回首本期,消息面缺少利好,原料價格多有下行,螺紋現貨繼續走低,當前行業面出現什么變化?后期鋼價走勢如何?一起看看西本資訊監控到的相關庫存數據,再具體分析。

一、上海市場分析

據西本資訊監測庫存數據:截至10月27日,滬市螺紋鋼庫存總量為30.04萬噸,較上周減少1.74萬噸,減幅為5.48%(見下圖);目前庫存量較上年同期(10月28日的22.68萬噸)增加7.36萬噸,增幅為32.45%。滬市螺紋鋼庫存環比降幅放緩,主要原因是市場價格走低,資源消化不暢。

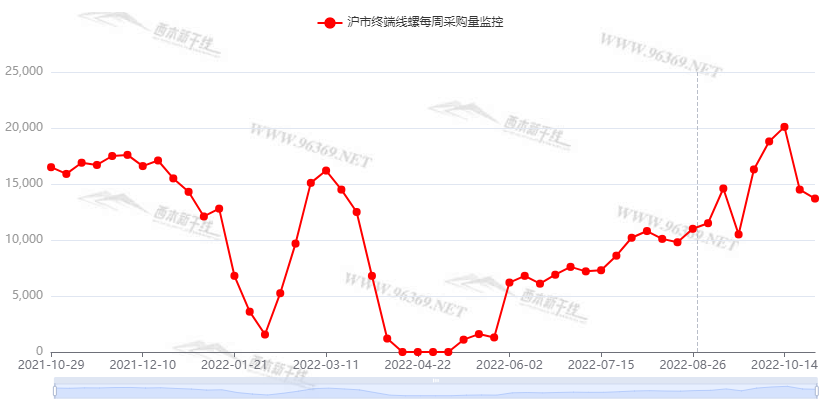

本期,西本資訊監測的滬市線螺周終端采購量為1.37萬噸,環比減少5.52%(見下圖);本周終端采購量環比下滑,主要原因是價格陰跌,工地需求總體不佳。

本期西本鋼材指數下跌,市場價格混亂下移:周一,小幅探漲;周二,大幅回調;周三,跌后探穩;周四,先漲后跌;周五,集體下行。當下上海市場現狀是:社會庫存降幅放緩,終端需求環比減弱,商家預期相對悲觀,普遍選擇壓降庫存。目前市場行情處于“失控”狀態,預計下周西本鋼材指數弱勢運行。

二、庫存總結分析

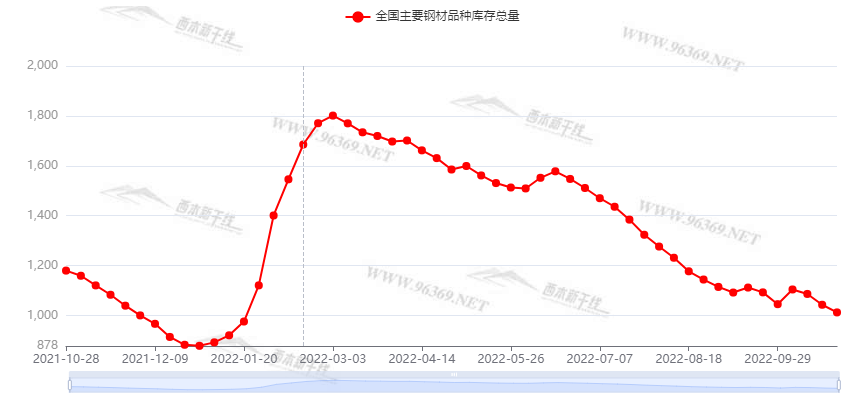

本期全國35個主要市場樣本倉庫鋼材總庫存量為1012.62萬噸,較上周減少30.64萬噸,減幅為2.94%,降幅環比收斂。主要鋼材品種中,本期螺紋鋼庫存量為421.31萬噸,環比上周減少13.75萬噸,減幅為3.16%;線盤總庫存量為93.33萬噸,環比上周減少6.24萬噸,減幅為6.27%;熱軋卷板庫存量為248.56萬噸,環比上周減少7.95萬噸,減幅為3.1%;冷軋卷板庫存量為131.35萬噸,環比上周減少1.56萬噸,減幅為1.17%;中厚板庫存量為118.07噸,環比上周減少1.14萬噸,減幅為0.96%。

據西本資訊歷史數據,當前庫存總量較上年同期(2021年10月28日的1180.14噸)減少167.52萬噸,減幅為14.2%。分品種看,本期五大品種庫存總量繼續下降。(見下圖)

本周,華東區域建筑鋼價格全面下跌,其中,福建市場跌幅稍小,其它區域跌幅均過百。截至周五,以各地西本優質品為參照物,華東市場螺紋鋼主流價格從3670元到3870元/噸不等,較上周下跌100-130元/噸。

本期,影響市場走勢的行業資訊主要有(以時間先后排序):

年內新增專項債發行3.69萬億元

數據統計顯示,截至10月23日,今年以來發行新增專項債3.69萬億元(含部分2021年結轉額度)。其中,9月27日至10月23日,四川省、重慶市、天津市、海南省、河北省、遼寧省等11地發行新增專項債1553.35億元(部分地區使用了結存額度)。

國家統計局:前三季度國內生產總值870269億元

國家統計局公布,初步核算,前三季度國內生產總值870269億元,按不變價格計算,同比增長3.0%,比上半年加快0.5個百分點。分產業看,第一產業增加值54779億元,同比增長4.2%;第二產業增加值350189億元,增長3.9%;第三產業增加值465300億元,增長2.3%。分季度看,一季度國內生產總值同比增長4.8%,二季度增長0.4%,三季度增長3.9%。從環比看,三季度國內生產總值增長3.9%。

1—9月份全國固定資產投資(不含農戶)增長5.9%

統計局數據顯示,1—9月份,全國固定資產投資(不含農戶)421412億元,同比增長5.9%。其中,民間固定資產投資232043億元,同比增長2.0%。從環比看,9月份固定資產投資(不含農戶)增長0.53%。

9月份商品住宅銷售價格環比總體呈降勢

國家統計局數據顯示,9月份,70個大中城市中商品住宅銷售價格下降城市個數增加,各線城市商品住宅銷售價格環比下降或持平,一線城市新建商品住宅和二手住宅銷售價格同比漲幅一落一升、二三線城市降幅擴大。9月份,70個大中城市中,新建商品住宅和二手住宅銷售價格環比下降城市分別有54個和61個,比上月分別增加4個和5個。9月份,一線城市新建商品住宅銷售價格環比由上月上漲0.1%轉為下降0.1%;二手住宅銷售價格環比持平。二線城市新建商品住宅和二手住宅銷售價格環比分別下降0.2%和0.3%,降幅均與上月相同。三線城市新建商品住宅和二手住宅銷售價格環比分別下降0.4%和0.5%,降幅均與上月相同。9月份,70個大中城市中,新建商品住宅和二手住宅銷售價格同比下降城市分別有50個和63個,比上月分別增加1個和2個。

1—9月全國房地產開發投資103559億元

1—9月份,全國房地產開發投資103559億元,同比下降8.0%;其中,住宅投資78556億元,下降7.5%。1—9月份,房地產開發企業房屋施工面積878919萬平方米,同比下降5.3%。其中,住宅施工面積621201萬平方米,下降5.4%。房屋新開工面積94767萬平方米,下降38.0%。其中,住宅新開工面積69483萬平方米,下降38.7%。房屋竣工面積40879萬平方米,下降19.9%。其中,住宅竣工面積29595萬平方米,下降19.6%。1—9月份,商品房銷售面積101422萬平方米,同比下降22.2%,其中住宅銷售面積下降25.7%。商品房銷售額99380億元,下降26.3%,其中住宅銷售額下降28.6%。

9月中國粗鋼日產289.83萬噸

國家統計局數據顯示:2022年9月,中國粗鋼日均產量289.83萬噸,環比增長7.1%;生鐵日均產量246.47萬噸,環比增長7.1%;鋼材日均產量387.30萬噸,環比增長10.8%。9月,中國粗鋼產量8695萬噸,同比增長17.6%;生鐵產量7394萬噸,同比增長13.0%;鋼材產量11619萬噸,同比增12.5%。1-9月,中國粗鋼產量78083萬噸,同比下降3.4%;生鐵產量65610萬噸,同比下降2.5%;鋼材產量100585萬噸,同比下降2.2%。

9月中國出口鋼材498.4萬噸

海關總署數據顯示,2022年9月中國出口鋼材498.4萬噸,較上月減少116.6萬噸,同比增長1.3%;1-9月累計出口鋼材5120.9萬噸,同比下降3.4%。9月中國進口鋼材89.1萬噸,較上月增加0.1萬噸,同比下降29.3%;1-9月累計進口鋼材834.3萬噸,同比下降22.1%。9月中國進口鐵礦砂及其精礦9971.0萬噸,較上月增加350.0萬噸,同比增長4.3%;1-9月累計進口鐵礦砂及其精礦82254.2萬噸,同比下降2.3%。9月中國進口煤及褐煤3304.8萬噸,較上月增加358.8萬噸,同比增長0.5%;1-9月累計進口煤及褐煤20092.4萬噸,同比下降12.7%。

10月中旬重點鋼企粗鋼日產206.49萬噸

據中國鋼鐵工業協會10月25日消息,數據顯示,2022年10月中旬,重點統計鋼鐵企業共生產粗鋼2064.92萬噸、生鐵1874.94萬噸、鋼材2052.00萬噸。其中粗鋼日產206.49萬噸,環比下降2.03%;生鐵日產187.49萬噸,環比下降1.92%;鋼材日產205.20萬噸,環比增長1.73%。截至當旬,重點統計鋼鐵企業鋼材庫存量1771.84萬噸,比上一旬增加140. 15萬噸、增長8. 59%;比上月底增加183. 55萬噸、增長11.56%;比上月同旬增加5.74萬噸,增長0.33%;比年初增加642.15萬噸、增長了56. 84%;比去年同期增加487.19萬噸、增長37.92%。

前9月全國一般公共預算收入下降

財政部:1-9月累計,全國一般公共預算收入153151億元,扣除留抵退稅因素后增長4.1%,按自然口徑計算下降6.6%。其中,中央一般公共預算收入69934億元,扣除留抵退稅因素后增長3%,按自然口徑計算下降8.6%;地方一般公共預算本級收入83217億元,扣除留抵退稅因素后增長5.2%,按自然口徑計算下降4.9%。全國稅收收入124365億元,扣除留抵退稅因素后增長1%,按自然口徑計算下降11.6%;非稅收入28786億元,比上年同期增長23.5%。

1—9月份全國規模以上工業企業利潤下降2.3%

1—9月份,全國規模以上工業企業實現利潤總額62441.8億元,同比下降2.3%。1—9月份,規模以上工業企業中,國有控股企業實現利潤總額20947.9億元,同比增長3.8%;股份制企業實現利潤總額45593.4億元,下降0.4%;外商及港澳臺商投資企業實現利潤總額14814.5億元,下降9.3%;私營企業實現利潤總額17005.0億元,下降8.1%。

國常會:推動經濟進一步回穩向上

李克強主持召開國務院常務會議,部署持續落實好穩經濟一攬子政策和接續措施,推動經濟進一步回穩向上。會議指出,政策措施有力合理,有利于穩住當前,有利于持續發展。要通過抓落實持續釋放政策效應,保持經濟運行在合理區間。一是繼續狠抓穩經濟一攬子政策落地。督導和服務工作組要繼續督導協調解決問題。二是更大激發市場活力和社會創造力。中國人民勤勞智慧,市場主體已超過1.6億戶,這也是中國經濟韌性所在。要堅持改革開放,深化放管服改革,優化營商環境。對相關措施要督促檢查落地。三是各地各方面都要履職盡責保民生,兜牢基本民生底線。

央行:房地產貸款增速回落,房地產開發貸款增速提升

2022年三季度末,人民幣房地產貸款余額53.29萬億元,同比增長3.2%,比上年末增速低4.7個百分點;前三季度增加8488億元,占同期各項貸款增量的4.7%。2022年三季度末,房地產開發貸款余額12.67萬億元,同比增長2.2%,增速比上半年高2.4個百分點,比上年末高1.3個百分點。個人住房貸款余額38.91萬億元,同比增長4.1%,增速比上年末低7.2個百分點。

本周,宏觀面消息偏利空,主要體現在:1、國務院召開常務會議,推動經濟進一步回穩向上;2、前三季度GDP數據出籠,環比二季度有所改善;3、固定資產投資具有韌性,但環比增速并不明顯;4、多地繼續發行新增專項債,地方刺激樓市效果不佳;5、前9月全國一般公共預算收入下降,規模以上工業企業利潤減少;6、前9月房地產開發投資額下滑,商品房價格環比呈現降勢;7、房地產貸款增速回落,個人住房貸款積極性下降;8、9月份粗鋼產量環比回升,鋼材出口數量明顯減少。

從行業面看,因為經濟復蘇力度不足,導致供需失衡現象再次加劇:據國家統計局數據,9月份國內粗鋼、生鐵和鋼材日均產量回升,且全月的增幅均超過兩位數;與此同時,9月份鋼材出口數量環比大幅下降,顯示外部需求難以維持高速增長,強大的產能更多只能依賴國內市場消化。另據中鋼協數據,10月中旬重點鋼企粗鋼和生鐵日均產量環比小降,而企業庫存環比和同比均有回升,表明廠家庫存去化遇到了阻力。總體來看,在市場倒逼鋼廠減產的趨勢下,需求下滑的速度更讓人擔憂。值得一提的是,隨著進口鐵礦石價格的破位,成本端的支撐力度不斷減弱,這也為鋼廠加速去庫創造了有利條件。

回首本周,期螺下探更低,現貨持續下跌,銷量沒有放大,商家心態不佳。從行情走勢看,全國各地表現相似:在北方,市場繼續走低,鋼廠一路跟隨;在南方,預期相對悲觀,價格一度殺跌;南北市場聯袂走弱,鋼廠銷售壓力顯現。總體來看,原料價格偏弱,生產成本回落;需求釋放不足,廠商降庫減壓。

期貨不斷向下,現貨跌跌不休,投機氣氛更弱,信心受到打壓,這是本周市場的主要特色;接下來,預計終端需求難以放大,投機需求見機行事,資本市場不會平靜,現貨價格低位運行。可以看到,當前市場行情處于“疲弱”階段:供應相對平緩,需求不及預期;廠商無意托舉,價格重心下移。

對于上海地區而言,市場現狀是:價格持續陰跌,銷量沒有提升,商家情緒不穩,信心亟待恢復。當前的利好因素仍然只有一個:價格下跌不止,是否能倒逼鋼廠減產?利空因素主要有:庫存降速放緩,需求不及預期,成本支撐不再。筆者以為,本周鋼價繼續走低,一方面是因為預期受到資本市場的引導,另一方面是因為旺季需求再次失約,預計下周市場繼續低位運行。需要關注的是:宏觀的動向,期貨的變化,減產的力度。[文]西本新干線特邀評論員希瑪拉亞峰

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺