西本要聞

[庫存看市場]虧損倒逼減產,鋼價低位回升

2022年11月05日07:38 來源:西本資訊

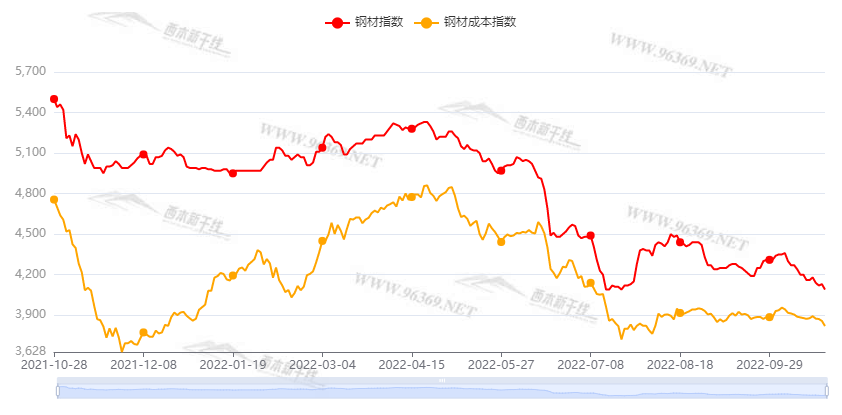

本周(10月31日—11月4日),西本鋼材指數收在4000元/噸,周環(huán)比下跌90元。西本資訊監(jiān)測的數據顯示,截止11月4日,全國69個主要市場25mm規(guī)格三級螺紋鋼平均價格為4016元/噸,周環(huán)比下跌72元/噸;高線HPB300φ6.5mm為4234元/噸,周環(huán)比下跌49元/噸。

本期,全國各地市場建筑鋼材價格先跌后漲:其中,北方市場大跌小漲,鋼廠補跌后回穩(wěn);南方期貨低位反彈,價格先抑后揚。本周西本鋼材指數下跌,成本指數走低,后者幅度更大,顯示長流程鋼廠虧損額小幅減少;本周螺紋鋼期貨跌后反彈,對現貨市場有引導作用。(下圖為紅色線條為鋼材指數,黃色線條為成本指數)

期貨方面,本周黑色系主力合約前低后高:鐵礦低位反彈,焦炭震蕩回升,熱卷和螺紋絕地反擊。其中,熱卷2301合約周五夜盤收在3676元,較上周五夜盤3467元/噸上漲209元;螺紋鋼23010合約周五夜盤收在3594元/噸,較上周五夜盤3416元/噸上漲178元/噸;從全周走勢情況看,原料端(鐵礦石和焦炭)迅速回升,成材端(熱卷和螺紋)底部抬高。

回首本期,消息面總體平淡,原料價格表現不一,螺紋現貨跌后走高,當前行業(yè)面出現什么變化?后期鋼價走勢如何?一起看看西本資訊監(jiān)控到的相關庫存數據,再具體分析。

一、上海市場分析

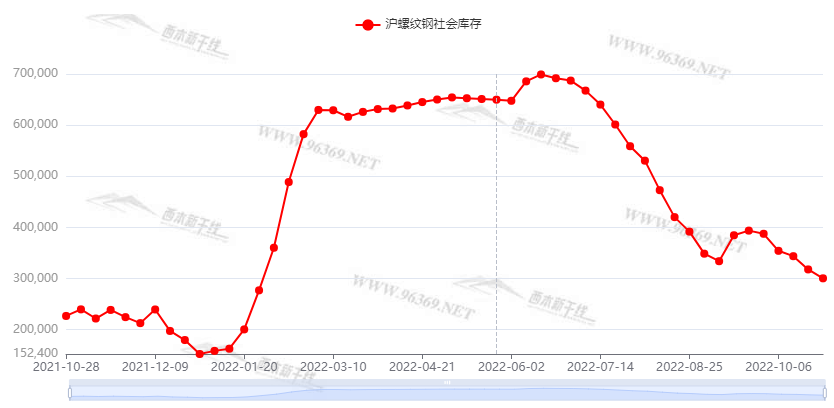

據西本資訊監(jiān)測庫存數據:截至11月3日,滬市螺紋鋼庫存總量為25.85萬噸,較上周減少4.19萬噸,減幅為13.95%(見下圖);目前庫存量較上年同期(11月4日的23.97萬噸)增加1.88萬噸,增幅為7.84%。滬市螺紋鋼庫存環(huán)比降幅擴大,主要原因是市場價格走低后,貿易商消極進貨,而資源流出加速。

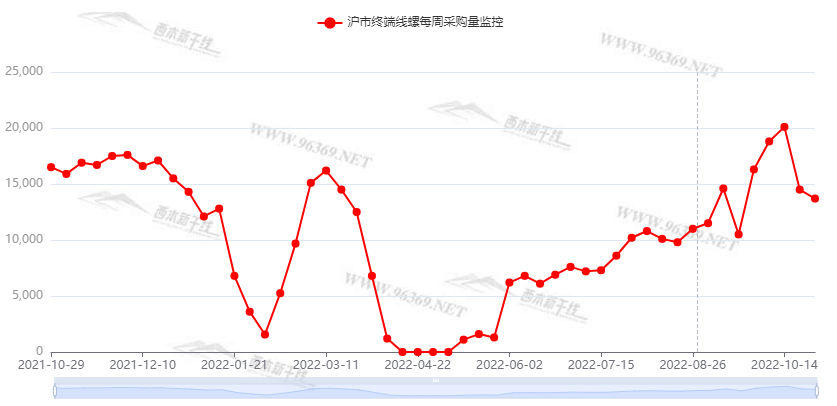

本期,西本資訊監(jiān)測的滬市線螺周終端采購量為1.52萬噸,環(huán)比增加10.95%(見下圖);本周終端采購量環(huán)比回升,主要原因是價格大跌之后,終端采購量增加。

本期西本鋼材指數跌后回升,市場價格底部上移:周一,大幅下挫;周二,慣性走低;周三,主動回漲;周四,盤整觀望;周五,盤中抬高。當下上海市場現狀是:社會庫存降幅擴大,終端需求環(huán)比提升,商家情緒逐步回暖,價格觸底之后回漲。目前市場行情處于“修正”狀態(tài),預計下周西本鋼材指數偏強運行。

二、庫存總結分析

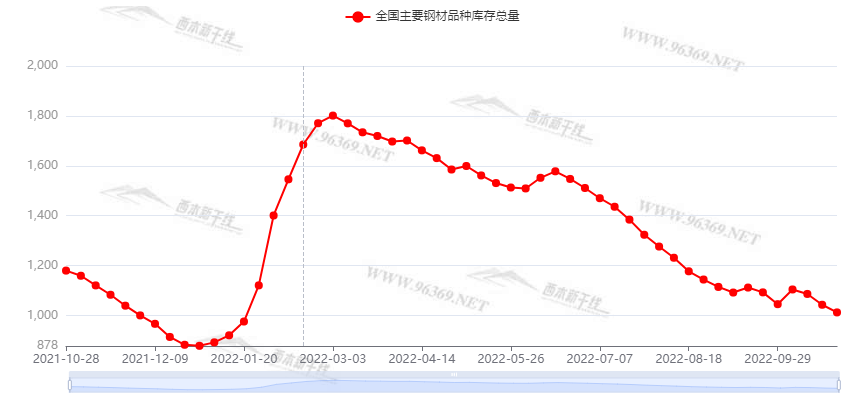

本期全國35個主要市場樣本倉庫鋼材總庫存量為966.13萬噸,較上周減少46.49萬噸,減幅為4.59%。主要鋼材品種中,本期螺紋鋼庫存量為398.25萬噸,環(huán)比上周減少23.06萬噸,減幅為5.47%;線盤總庫存量為86.19萬噸,環(huán)比上周減少7.14萬噸,減幅為7.65%;熱軋卷板庫存量為235.42萬噸,環(huán)比上周減少13.14萬噸,減幅為5.29%;冷軋卷板庫存量為128.51萬噸,環(huán)比上周減少2.84萬噸,減幅為2.16%;中厚板庫存量為117.76噸,環(huán)比上周減少0.31萬噸,減幅為0.26%。

據西本資訊歷史數據,當前庫存總量較上年同期(2021年11月4日的1159.5噸)減少193.37萬噸,減幅為16.67%。分品種看,本期五大品種庫存總量繼續(xù)下降。(見下圖)

本周,華東區(qū)域建筑鋼價格先跌后漲,其中,福建市場整體上行,其它區(qū)域波動加劇。截至周五,以各地西本優(yōu)質品為參照物,華東市場螺紋鋼主流價格從3620元到3900元/噸不等,較上周波動30-50元/噸。

本期,影響市場走勢的行業(yè)資訊主要有(以時間先后排序):

10月中國制造業(yè)PMI為49.2%

10月份中國制造業(yè)采購經理指數為49.2%,較上月下降0.9個百分點,在連續(xù)2個月環(huán)比上升后再次下降,顯示指數走勢有所波動,經濟恢復勢頭仍需進一步穩(wěn)固。從行業(yè)來看,調查的21個行業(yè)中,有11個位于擴張區(qū)間,制造業(yè)景氣面總體穩(wěn)定。國家統(tǒng)計局:價格指數連續(xù)回升。主要原材料購進價格指數和出廠價格指數分別為53.3%和48.7%,高于上月2.0和1.6個百分點,其中主要原材料購進價格指數連續(xù)兩個月位于擴張區(qū)間,制造業(yè)原材料采購價格總體水平較上月繼續(xù)上漲。

國家統(tǒng)計局點評PMI

國家統(tǒng)計局服務業(yè)調查中心高級統(tǒng)計師趙慶河評中國10月PMI:價格指數連續(xù)回升。主要原材料購進價格指數和出廠價格指數分別為53.3%和48.7%,高于上月2.0和1.6個百分點,其中主要原材料購進價格指數連續(xù)兩個月位于擴張區(qū)間,制造業(yè)原材料采購價格總體水平較上月繼續(xù)上漲。從行業(yè)情況看,農副食品加工、石油煤炭及其他燃料加工等行業(yè)主要原材料購進價格指數和出廠價格指數分別高于60.0%和53.0%,原材料采購價格和產品銷售價格同步上漲;紡織、木材加工及家具制造等行業(yè)兩個價格指數均低于臨界點,市場價格有所回落。

發(fā)改委運行局組織召開2022年前三季度行業(yè)經濟運行分析視頻會

為加強對重點行業(yè)經濟運行態(tài)勢的跟蹤監(jiān)測,近日,經濟運行調節(jié)局組織召開前三季度行業(yè)經濟運行分析視頻會。煤炭、電力、石化、鋼鐵、有色金屬、建材、機械、汽車、紡織、輕工、物流、交通運輸等行業(yè)協(xié)會圍繞本行業(yè)前三季度經濟運行情況和四季度經濟走勢進行交流研討,深入分析了當前經濟運行中積極因素及苗頭性、傾向性、潛在性問題,并提出相關政策建議。

前三季度交通固定資產投資同比增長6.3%

交通運輸部召開10月份例行新聞發(fā)布會。交通運輸部綜合規(guī)劃司副司長侯振興表示,以穩(wěn)增長為重點,積極拓展投資新空間,今年前三季度,交通固定資產投資同比增長6.3%,維持了高位運行。具體來看,在公路建設方面,今年1月份至9月份,全國新開工高速公路和普通國省道項目299個,建設總里程9645公里,項目總投資8826億元。其中,9月份新開工重大項目34個,建設里程2132公里,投資額3853億元,在今年已開工項目總投資中占比約43.7%,環(huán)比增長約277%。

前九個月全國新開工改造城鎮(zhèn)老舊小區(qū)5.16萬個

2022年1—9月,全國新開工改造城鎮(zhèn)老舊小區(qū)5.16萬個、848萬戶,按小區(qū)數計開工率為100.9%、按戶數計開工率為101.1%,超過年度開工計劃任務。其中,廣東、湖北、廣西、福建、山西、內蒙古、重慶、吉林、浙江、河南、安徽、貴州、四川、山東、河北、江蘇、江西、青海、新疆等19個省份開工小區(qū)數、戶數均超過或達到計劃任務。

前十個月百城賣地近2.6萬億元

從全國百城土地市場表現來看,整體熱度有待升溫。據中原地產研究院統(tǒng)計數據顯示,今年前10個月,全國賣地最多的100個熱點城市合計賣地金額為25873.1億元,同比下降31%。分城市來看,杭州、北京、上海、成都以及南京等5個城市的賣地金額均超過千億元,去年同期則有9個城市賣地金額超過千億元。對此,中指研究院指數事業(yè)部市場研究總監(jiān)陳文靜向記者表示,2022年以來,在房地產市場下行態(tài)勢未見明顯改善、房企資金承壓背景下,企業(yè)參與積極性不足,土拍市場持續(xù)低溫運行。

超20城首套房貸利率低于4%

據記者不完全統(tǒng)計,近期多個城市跟進下調首套住房商業(yè)性個人住房貸款利率下限。截至目前,已經有大連、石家莊、貴陽、天津、武漢、宜昌等在內的至少20個城市首套房貸款利率低于4%。對于房貸利率未來的走勢,諸葛找房數據研究中心高級分析師陳霄對記者表示,進入四季度,預計調整的城市將會繼續(xù)擴圍,其他符合條件的城市也將會跟進,同時已經進行調整的城市后期也有進一步下調的可能。

2022年10月鋼鐵PMI環(huán)比下降2.3%

中物聯(lián)鋼鐵物流專業(yè)委員會調查、發(fā)布鋼鐵行業(yè)PMI:2022年10月份為44.3%,環(huán)比下降2.3個百分點,結束連續(xù)2個月環(huán)比回升勢頭,顯示鋼鐵行業(yè)運行有所波動。分項指數變化顯示,需求端呈現偏弱態(tài)勢,生產端整體有所下降,鋼鐵價格和原材料價格均呈現下降走勢,鋼廠普遍出現虧損。生產指數為38.8%,環(huán)比下降9.1個百分點;新訂單指數為43.4%,環(huán)比下降個1.9百分點;新出口訂單指數為47.70%,環(huán)比下降5.1個百分點;產成品庫存指數為36.1%,環(huán)比上升1.4個百分點;原材料庫存指數為41.70%,環(huán)比上升4.7個百分點;購進價格指數為39.9%,環(huán)比下降3個百分點。

百城新房價格連續(xù)4個月下跌

中指研究院發(fā)布《百城價格指數報告》,數據顯示,2022年10月,全國100個城市新建住宅價格環(huán)比下跌0.01%,已連續(xù)4個月下跌;二手住宅價格已連續(xù)6個月下跌,環(huán)比下跌的城市數量增至75個。中指研究院公布的數據顯示,2022年10月,全國100個城市新建住宅平均價格為16199元/平方米,環(huán)比下跌0.01%,跌幅較9月收窄0.01個百分點。同比數據看,全國100個城市新建住宅平均價格較去年同期上漲0.06%,漲幅較9月收窄0.09個百分點。

乘聯(lián)會:預計10月乘用車市場零售190.5萬輛

乘聯(lián)會數據顯示,10月24-31日,乘用車市場零售84.1萬輛,同比增長35%,環(huán)比上周增長99%,較上月同期下降8%;乘用車批發(fā)107.5萬輛,同比增長17%,環(huán)比上周增長99%,較上月同期下降6%。初步統(tǒng)計,10月1-31日,乘用車市場零售190.5萬輛,同比去年增長11%,較上月同期下降1%;全國乘用車廠商批發(fā)226.2萬輛,同比去年增長15%,較上月同期下降1%。

專項債發(fā)行將突破4萬億元

根據公開數據,今年前十個月,新增專項債發(fā)行約3.97萬億元。根據一些地方發(fā)行計劃,11月至少還有超600億元新增專項債待發(fā)行,因此今年11月新增專項債發(fā)行規(guī)模將要突破4萬億元關口,這一規(guī)模創(chuàng)歷史新高。而按照全年新增專項債約4.15萬億元限額來看,今年專項債發(fā)行接近尾聲。

2023年提前批專項債額度下達

從多位地方財政人士了解到,近期監(jiān)管部門已向地方下達了2023年提前批專項債額度,隨同下達的還有提前批一般債額度。發(fā)行使用方面,監(jiān)管部門要求,提前批額度明年1月份啟動發(fā)行,爭取明年上半年將債券資金使用完畢。另據記者了解,多個省份獲得的提前批額度相比2022年明顯增長。公開數據顯示,2022年提前批專項債額度為1.46萬億,考慮到諸多地方額度出現增長,2023年提前批額度有望超過1.46萬億。

本周,宏觀面消息偏中性,主要體現在:1、今年專項債發(fā)行將突破4萬億元,明年提前批專項債額度下達;2、經濟恢復勢頭放緩,制造業(yè)PMI再次下降;3、發(fā)改委組織召開經濟運行分析會議,及時提出相關政策建議;4、基建承擔穩(wěn)經濟大任,交通固定資產投資增速加快;5、百城新房價格連續(xù)4個月下跌,更多地區(qū)首套房利率下調;6、乘用車市場表現平淡,銷量同比回升環(huán)比下降。

從行業(yè)面看,供需兩端趨弱的格局還在延續(xù):據中物聯(lián)鋼鐵物流專業(yè)委員會調查、發(fā)布的鋼鐵行業(yè)PMI,2022年10月份為44.3%,環(huán)比下降2.3個百分點,結束連續(xù)2個月環(huán)比回升勢頭;主要分項指標中,生產指數、新訂單指數、新出口訂單指數全線下降,原料庫存和產成品庫存指數回升。數據表明企業(yè)產銷雙雙承壓,而前期鋼價走低就是負面反饋,但隨著更多鋼廠主動壓產,市場悲觀情緒也有收斂。

回首本周,期螺先跌后漲,現貨先抑后揚,商家展開自救,銷量環(huán)比增加。從行情走勢看,全國各地表現同步:在北方,鋼廠補跌為主,市場逐步回穩(wěn);在南方,期貨引導預期,價格跌后提升;南北市場共進退,殺跌的動力相繼減弱,回漲的力度尚不一致。總體來看,原料價格波動,鋼廠虧損加劇;供應受到倒逼,市場重現暖意。

期貨低位反彈,現貨跌后回升,恐慌得到釋放,信心略有恢復,這是本周市場的主要特色;接下來,預計終端需求波動不大,投機需求仍將謹慎,資本市場或有反復,現貨價格震蕩提升。可以看到,當前市場行情處于“修復”階段:供應環(huán)比減少,需求仍有韌性;廠商均有虧損,推高為了解困。

對于上海地區(qū)而言,市場現狀是:庫存繼續(xù)下降,商家情緒好轉,價格低位求漲。當前的利好因素是:更多鋼廠減產,需求表現尚可;商家虧損嚴重,回漲意愿增強。利空因素主要有:預期仍不明朗,投機需求不旺,下游資金偏緊。筆者以為,本周鋼價一度下探,更多是受到資本市場的引領,隨后低位回漲,則是情緒修復后的彌補,預計下周市場向上試探,等待轉機。需要關注的是:政策的導向,期貨的漲跌,需求的強度。[文]西本新干線特邀評論員希瑪拉亞峰

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯(lián)系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業(yè)要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業(yè)要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩(wěn)中整理

6

美國鋼鐵公司黃金股細節(jié)披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺