庫存觀市

[庫存看市場]庫存局部回升,鋼價震蕩調整

2022年11月26日08:00 來源:西本資訊

本周(11月21日—11月25日),西本鋼材指數收在4070元/噸,周環比下跌60元。西本資訊監測的數據顯示,截止11月25日,全國69個主要市場25mm規格三級螺紋鋼平均價格為4064元/噸,周環比下跌31元/噸;高線HPB300φ6.5mm為4331元/噸,周環比下跌18元/噸。

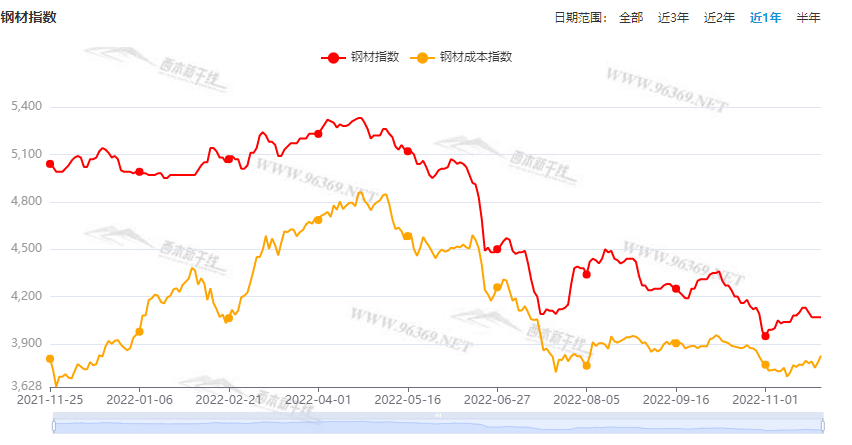

本期,全國各地市場建筑鋼材價格前高后低:其中,北方市場需求疲弱,鋼廠被動跟跌;南方市場預期轉差,價格震蕩下移。本周西本鋼材指數下跌,成本指數回升,顯示長流程鋼廠利潤空間再次收縮;本周螺紋鋼期貨主力合約上行受阻,對現貨市場有抑制作用。(下圖為紅色線條為鋼材指數,黃色線條為成本指數)

期貨方面,本周黑色系主力合約波動收高:鐵礦震蕩抬升,焦炭穩步上移,熱卷和螺紋頻繁起落。其中,熱卷2301合約周五夜盤收在3852元,較上周五夜盤3790元/噸上漲62元;螺紋鋼23010合約周五夜盤收在3747元/噸,較上周五夜盤3682元/噸上漲65元/噸;從全周走勢情況看,原料端(鐵礦石和焦炭)維持強勢,成材端(熱卷和螺紋)及時跟進。

回首本期,消息面釋放利好,原料價格總體偏強,螺紋現貨再現回調,當前行業面出現什么變化?后期鋼價走勢如何?一起看看西本資訊監控到的相關庫存數據,再具體分析。

一、上海市場分析

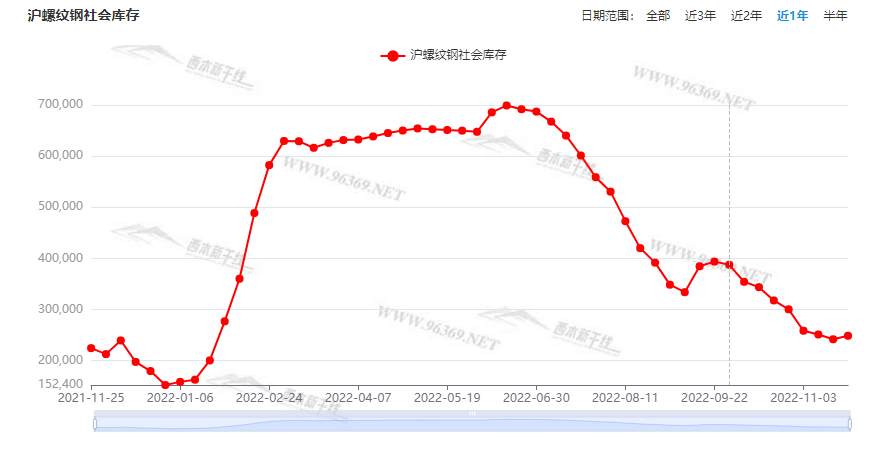

據西本資訊監測庫存數據:截至11月24日,滬市螺紋鋼庫存總量為23.87萬噸,較上周減少0.31萬噸,減幅為1.28%(見下圖);目前庫存量較上年同期(11月25日的22.45萬噸)增加2.42萬噸,增幅為10.78%。滬市螺紋鋼庫存環比降幅放緩,主要原因是供應相對平緩,而需求有所下滑。

本期,西本資訊監測的滬市線螺周終端采購量為1.28萬噸,環比減少10.49%(見下圖);本周終端采購量繼續下降,主要原因是市場價格走弱,工地要貨量下降。

本期西本鋼材指數走弱,市場價格下移:周一,主動回調;周二,繼續走低;周三,低位盤整;周四,先漲后落;周五,小幅整理。當下上海市場現狀是:社會庫存由降轉升,終端需求環比放緩,商家囤貨意愿偏弱,價格波動空間收縮。目前市場行情處于“求索”狀態,預計下周西本鋼材指數小幅整理。

二、庫存總結分析

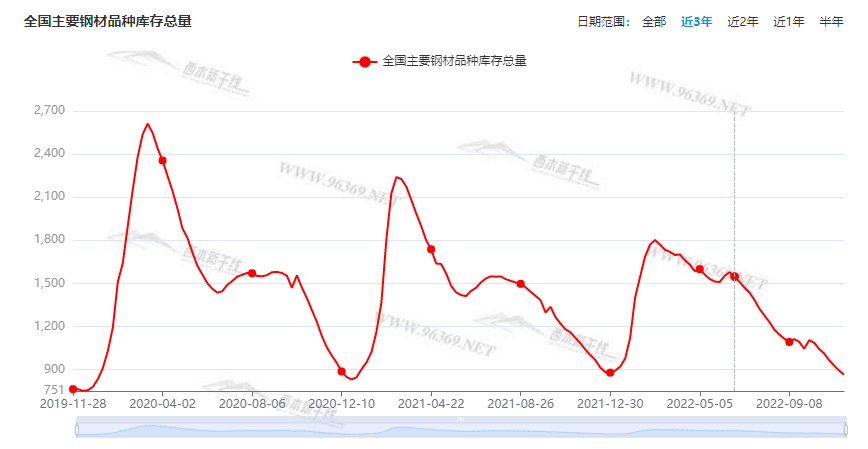

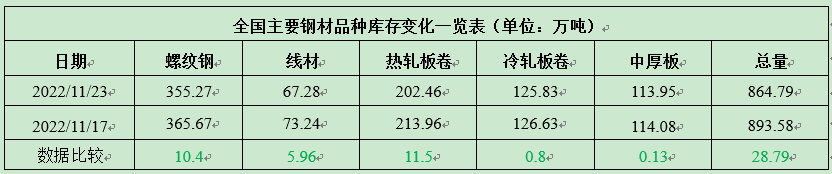

本期全國35個主要市場樣本倉庫鋼材總庫存量為864.79萬噸,較上周減少28.79萬噸,減幅為3.22%。主要鋼材品種中,本期螺紋鋼庫存量為355.27萬噸,環比上周減少10.4萬噸,減幅為2.84%;線盤總庫存量為67.28萬噸,環比上周減少5.96萬噸,減幅為8.14%;熱軋卷板庫存量為202.46萬噸,環比上周減少11.5萬噸,減幅為5.37%;冷軋卷板庫存量為125.83萬噸,環比上周減少0.8萬噸,減幅為0.63%;中厚板庫存量為113.95噸,環比上周減少0.13萬噸,減幅為0.11%。

據西本資訊歷史數據,當前庫存總量較上年同期(2021年11月25日的1039.54噸)減少174.75萬噸,減幅為16.82%。分品種看,本期五大品種庫存總量連續第七周回落,但降幅收窄,少數區域庫存回升。(見下圖)

本周,華東區域建筑鋼價格震蕩收低,其中,安徽和上海市場跌幅較大,其它區域跌幅較小。截至周五,以各地西本優質品為參照物,華東市場螺紋鋼主流價格從3700元到3860元/噸不等,較上周下調30-70元/噸。

本期,影響市場走勢的行業資訊主要有(以時間先后排序):

工信部、國家發改委、國資委召開全國加力振作工業經濟電視電話會議

工業和信息化部、國家發展改革委、國務院國資委召開全國加力振作工業經濟電視電話會議,會議要求,把穩住工業經濟擺在更加突出位置,扛牢政治責任,迅速行動起來,凝聚各地區、行業和企業力量,著力擴需求、促循環、助企業、強動能、穩預期,確保實現今年全年圓滿收官和明年良好開局。一是狠抓穩增長政策措施落地見效。二是深挖需求潛力暢通供需循環。三是著力保持產業鏈供應鏈穩定。四是大力培育新產業新動能。五是充分激發各類市場主體活力。六是積極推動各地區協同發展。

工信部等三部門聯合印發《關于鞏固回升向好趨勢加力振作工業經濟的通知》

工業和信息化部、國家發展改革委、國務院國資委今日聯合印發《關于鞏固回升向好趨勢加力振作工業經濟的通知》,從多措并舉夯實工業經濟回穩基礎、分業施策強化重點產業穩定發展、分區施策促進各地區工業經濟協同發展、分企施策持續提升企業活力、保障措施等五方面提出了17項具體舉措。

10月商用車產銷同比分別下降22.7%和16.2%

據中國汽車工業協會統計分析,2022年10月,商用車作為生產資料的屬性,市場恢復難度更大,仍處于低位徘徊態勢。2022年10月,商用車產銷分別完成26.5萬輛和27.3萬輛,產量環比增長0.8%,銷量環比下降1.8%,同比分別下降22.7%和16.2%。2022年1-10月,商用車產銷分別完成269.1萬輛和275.7萬輛,同比下降31.7%和32.8%,降幅較1-9月收窄0.9個百分點和1.4個百分點。

機構:11月103個重點城市主流首套房貸利率為4.09%

貝殼研究院今日發布數據顯示,2022年11月監測的103個重點城市主流首套房貸利率為4.09%,較上月下降3個基點(BP),二套利率為4.91%,與上月基本持平,較去年最高點分別回落165BP和109BP,創歷史新低。截至11月18日,監測范圍內已有18城首套房貸主流利率降至3字頭,其中二線城市有6城,三四線城市12城。

1至10月我國完成公路水路交通固定資產投資24665億元

交通運輸部22日發布數據,今年1至10月,我國完成公路水路交通固定資產投資24665億元,同比增長9.5%。具體來看,1至10月,完成公路投資23369億元,同比增長9.6%;完成內河投資634億元,同比增長9.2%;完成沿海投資652億元,同比增長8.2%。

2022年10月全球粗鋼產量同比持平

世界鋼鐵協會的數據顯示,2022年10月全球粗鋼產量同比持平,至1.473億噸。2022年1-10月全球粗鋼產量累計為15.527億噸,同比減少3.9%。中國10月粗鋼產量為7980萬噸,同比增加11%;1-10月產量為8.606億噸,同比減少2.2%。印度10月粗鋼產量為1050萬噸,同比增加2.7%;1-10月產量為1.038億噸,同比增加6.1%。

國常會:要穩定和擴大消費

據央視新聞,李克強主持召開國務院常務會議,會議指出,要穩定和擴大消費。支持平臺經濟持續健康發展,保障電商、快遞網絡暢通。落實因城施策支持剛性和改善性住房需求的政策。推進保交樓專項借款盡快全面落到項目,激勵商業銀行新發放保交樓貸款,促進房地產市場健康發展。會議指出,適時適度運用降準等貨幣政策工具,保持流動性合理充裕。

央行、銀保監會:穩定房地產開發貸款投放

中國人民銀行、中國銀行保險監督管理委員會發布關于做好當前金融支持房地產市場平穩健康發展工作的通知,穩定房地產開發貸款投放。堅持“兩個毫不動搖”,對國有、民營等各類房地產企業一視同仁。鼓勵金融機構重點支持治理完善、聚焦主業、資質良好的房地產企業穩健發展。金融機構要合理區分項目子公司風險與集團控股公司風險,在保證債權安全、資金封閉運作的前提下,按照市場化原則滿足房地產項目合理融資需求。支持項目主辦行和銀團貸款模式,強化貸款審批、發放、收回全流程管理,切實保障資金安全。

11月中旬重點鋼企粗鋼日均產量環比回升

據中鋼協數據顯示,2022年11月中旬,重點統計鋼鐵企業共生產粗鋼2001.97萬噸、生鐵1813. 28萬噸、鋼材1969. 84萬噸。其中粗鋼日產200. 20萬噸,環比增長0. 76%;生鐵日產181. 33萬噸,環比增長0. 23%;鋼材日產196. 98萬噸,環比增長2. 88%。據此估算,本旬全國日產粗鋼271.81萬噸、環比下降0. 02%,日產生鐵233. 86萬噸、環比增長0.04%,日產鋼材355. 44萬噸、環比增長1. 63%。2022年11月中旬,重點統計鋼鐵企業鋼材庫存量1730. 01萬噸,比上一旬增加57.83萬噸、增長3.46%;比上月底增加82.67萬噸、增長5.02%;比上月同旬減少41.83萬噸、降 低2.36%; 比去年底增加了600.32萬噸、 增長53.14%;;比去年同期增加了337. 29萬噸、增長24.22%。

銀保監會:1-10月銀行業投放房地產開發貸款2.64萬億元

銀保監會相關部門負責人表示,2022年1-10月,銀行業投放房地產開發貸款2.64萬億元,發放按揭貸款4.84萬億元,為穩定房地產市場提供了有力的金融支持。下一步,銀保監會將督促銀行保險機構依法依規做好相關金融服務,將金融支持政策落實好、落到位,切實保持房地產融資平穩有序,積極支持“保交樓、穩民生”,促進房地產業良性循環和健康發展。

國有六大行已合計向17家房企提供意向性授信額度超1.2萬億

自昨日以來,國有大行密集為房地產企業達成銀企合作協議并提供授信。根據公開信息統計,截至今日晚間,工行(12家)、農行(5家)、中行(3家)、建行(8家)、交行(2家)、郵儲(5家)六大國有銀行已與17家房企達成合作協議,已披露的意向性授信額度合計為12750億元。

40城賣地收入降至1.87萬億元

2022年的土地市場總體處于相對低位狀態,賣地收入規模較去年有所降低,平均溢價率亦較低,因此也成為有實力房企“備貨”的窗口期。截至11月23日,年內全國40個重點城市賣地收入1.87萬億元,而去年1月份至11月份為2.73萬億元。事實上,為了抓住年底最后一波政策窗口期,多地正全力開啟加速供地模式,以期提升土地市場熱度。在22個重點城市中,已有多城啟動年內第五批集中供地,以期完成2022年賣地收入指標。

央行決定于2022年12月5日下調金融機構存款準備金率

為保持流動性合理充裕,促進綜合融資成本穩中有降,落實穩經濟一攬子政策措施,鞏固經濟回穩向上基礎,中國人民銀行決定于2022年12月5日降低金融機構存款準備金率0.25個百分點(不含已執行5%存款準備金率的金融機構)。本次下調后,金融機構加權平均存款準備金率約為7.8%。此次降準共計釋放長期資金約5000億元。此次降準為全面降準,除已執行5%存款準備金率的部分法人金融機構外,對其他金融機構普遍下調存款準備金率0.25個百分點。

本周,宏觀面消息多空交織,利好主要體現在:1、國務院召開常務會議,迅速降準釋放長期資金;2、穩定房地產開發貸款投放,銀保監會公布金融“十六條”;3、狠抓穩增長政策措施落地見效,促進各地區工業經濟協同發展;4、對沖房地產需求下滑,公路水路交通固投同比增長;5、拯救房地產力度加碼,首套房貸利率創歷史新低。利空主要體現在:1、疫情管控未見放松,更多地區變相“靜默”;2、生產資料市場相對疲軟,10月商用車產銷同比大降;3、土地市場處于低位狀態,40城賣地收入同步驟減。

從行業面看,據世界鋼鐵協會的數據,10月份全球粗鋼產量持平,僅中印兩國產量同比增長,其他主要產鋼國產量同比均有下滑,表明國際市場需求已顯疲態,期望鋼材大量出口轉移國內供需矛盾不太現實。另據中鋼協數據,11月中旬,重點企業粗鋼、生鐵和鋼材日均產量均有回升,據此估算,當旬全國粗鋼日均產量環比幾乎持平,生鐵和鋼材日產略有回升。從數據看,重點鋼企粗鋼日均產量終結了連續五旬的下降態勢,與此同時,企業庫存并未及時回落,顯示供需矛盾仍在積累。

回首本周,期螺區間起落,現貨震蕩下移,廠商隨行就市,成交環比減量。從行情走勢看,全國各地表現略有分化:在北方,鋼廠追漲跟跌,市場波動較小;在南方,需求不及預期,現貨總體走弱;南北市場價差不大,資源流動性不強。總體來看,原料價格回升,鋼廠多有虧損;商家不愿囤貨,市場信心不足。

期貨回升坎坷,現貨重心回落,需求漸顯頹勢,廠商加快出貨,這是本周市場的主要特色;接下來,預計終端需求難以回暖,投機需求保持謹慎,資本市場波動加劇,現貨價格上下試探。可以看到,當前市場行情處于“休整”階段:預期并不一致,需求整體趨淡;廠家希望托舉,商家謹慎進貨。

對于上海地區而言,市場現狀是:庫存降速有限,剛需環比下降,商家搖擺不定,鋼價跌勢放緩。當前的利好因素是:供應保持低位,鋼廠成本上移。利空因素主要有:下游資金偏緊,需求力度有限。筆者以為,本周鋼價震蕩下調,一方面是因為疫情管控趨嚴打壓了信心,另一方面是因為剛需已經呈現季節性走軟,而期貨市場的起落影響著行情節奏,預計下周市場區間波動。需要關注的是:政策的風向,期貨的變化,需求的強度。[文]西本新干線特邀評論員希瑪拉亞峰

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-07[庫存看市場]復產預期增強,鋼價再次走弱

· 2024-08-31[庫存看市場]庫存整體減少,鋼價低位修復

· 2024-08-17[庫存看市場]庫存繼續消化,鋼市不改低迷

· 2024-08-10[庫存看市場]供需雙向減少,鋼價低位震蕩

· 2024-08-03[庫存看市場]庫存繼續消化,鋼價低位修復

· 2024-07-27[庫存看市場]庫存總體回落,鋼價低位運行

· 2024-07-20[庫存看市場]庫存小幅回落,鋼價淡季走低

· 2024-07-06[庫存看市場]庫存繼續回升,鋼價低位反復

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺