西本要聞

[庫存看市場]庫存整體回升,鋼價區間起伏

2023年07月01日07:44 來源:西本資訊

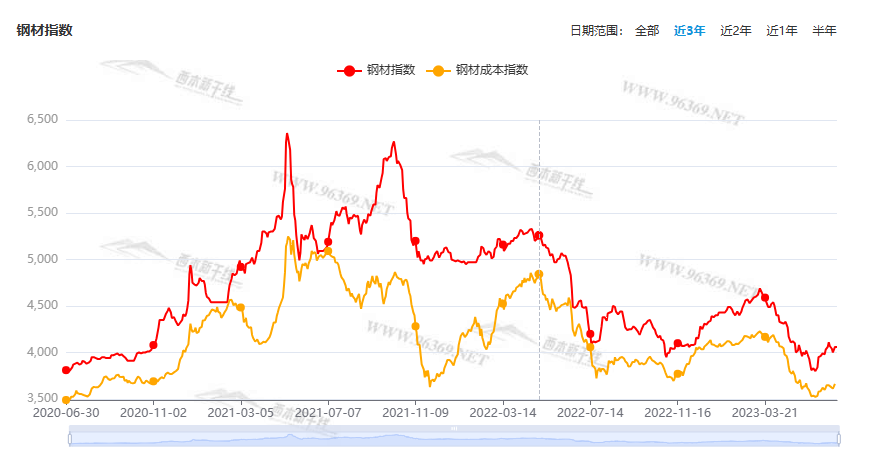

本周(6月26日—6月30日),西本鋼材指數收在4060元/噸,周環比上漲10元。西本資訊監測的數據顯示,截止6月30日,全國69個主要市場25mm規格三級螺紋鋼平均價格為3980元/噸,周環比上漲11元/噸;高線HPB300φ6.5mm為4180元/噸,周環比上漲6元/噸。

本期,全國各地市場建筑鋼材價格區間波動:其中,北方需求放緩,價格整理;南方期貨引導,頻繁起落。本周西本鋼材指數小漲,成本指數上漲,后者漲幅更大,顯示長流程鋼廠利潤空間收縮;本周螺紋鋼期貨主力合約起伏加劇,對現貨市場有示范作用。(下圖為紅色線條為鋼材指數,黃色線條為成本指數)

期貨方面,本周黑色系主力合約沖高調整:鐵礦一度強勢,焦炭震蕩回升,熱卷和螺紋推高受阻。其中,熱卷2310合約周五夜盤收在3824元,較節前3786元/噸上漲38元;螺紋鋼2310合約周五夜盤收在3730元/噸,較節前3686元/噸上漲44元;從全周走勢情況看,原料端的鐵礦左右情緒,成材端的熱卷和螺紋跟隨為主。

回首本期,消息面多空交織,原料價格趨強,螺紋現貨波動運行,當前行業面出現什么變化?后期鋼價走勢如何?一起看看西本資訊監控到的相關庫存數據,再具體分析。

一、上海市場分析

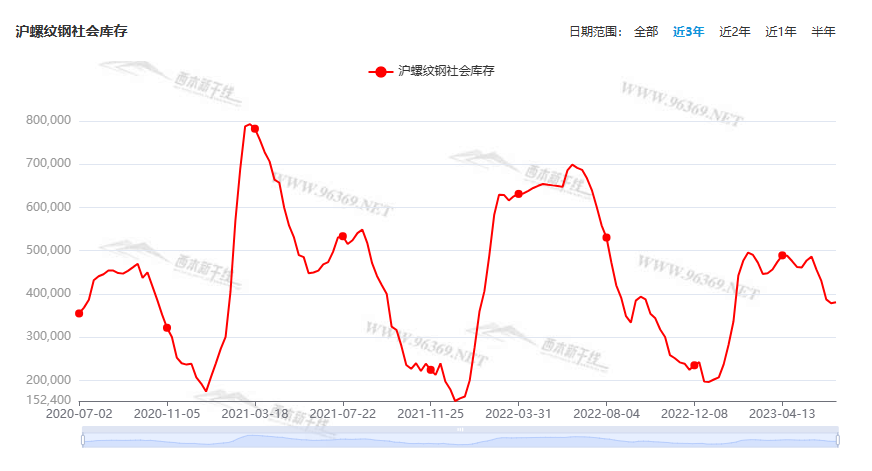

據西本資訊監測庫存數據:截至6月29日,滬市螺紋鋼庫存總量為38.10萬噸,較上周增加0.26萬噸,增幅為0.69%(見下圖);目前庫存量較上年同期(6月30日的68.71萬噸)減少30.61萬噸,減幅為44.55%。本周滬市螺紋鋼庫存小幅回升,主要原因是到貨增加。

本期,西本資訊監測的滬市線螺周終端采購量為1.52萬噸,較上周增加694.87%(見下圖)。本周終端采購量環比大幅回升,主要是因為上周只有三個工作日,而本周有六個工作日,如果換算到單日,終端需求并不強勁。

本期西本鋼材指數震蕩運行,市場價格頻繁起落:周一,主動調低;周二,繼續走弱;周三,止跌回升;周四,波動整理;周五,小幅起落。當下上海市場現狀是:社會庫存環比增加,剛性需求力度不足,期貨走勢左右情緒,現貨價格區間震蕩。目前市場行情處于“博弈”狀態,預計下周西本鋼材指數窄幅調整。

二、庫存總結分析

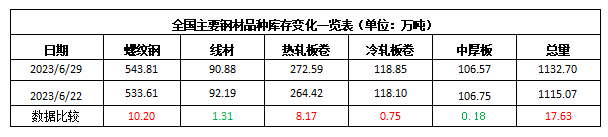

本期全國35個主要市場樣本倉庫鋼材總庫存量為1132.70萬噸,較上周增加17.63萬噸,增幅為1.58%。主要鋼材品種中,螺紋鋼庫存量為543.81萬噸,環比上周增加10.20萬噸,增幅為1.91%;線盤總庫存量為90.88萬噸,環比上周減少1.31萬噸,減幅為1.42%;熱軋卷板庫存量為272.59萬噸,環比上周增加8.17萬噸,增幅為3.09%;中厚板庫存量為106.57噸,環比上周減少0.18萬噸,減幅為0.17%;冷卷板庫存量為118.85萬噸,環比上周增加0.75萬噸,增幅為0.64%。

據西本資訊歷史數據,當前庫存總量較上年同期(2022年6月30日的1511.19噸)減少378.49萬噸,減幅為25.05%。分品種看,本期線材和中厚板庫存小幅下降,其它鋼材品種庫存回升。(見下圖)

本周,華東區域建筑鋼價格區間震蕩,其中,山東和福建市場表現減弱,截至周五,以各地西本優質品為參照物,華東市場螺紋鋼主流基準價格從3630元到3780元/噸不等,較端午節前波動10-30元/噸。

本期,影響市場走勢的行業資訊主要有(以時間先后排序):

中鋼協:6月中旬重點鋼企粗鋼環比增加

中鋼協:2023年6月中旬,重點統計鋼鐵企業共生產粗鋼2262.66萬噸、生鐵2018.14萬噸、鋼材2167.52萬噸。其中粗鋼日產226.27萬噸,環比增長1.42%,同口徑相比去年同期增長0.21%,同口徑相比前年同期下降5.54%;生鐵日產201.81萬噸,環比增長0.73%,同口徑相比去年同期下降0.55%,同口徑相比前年同期下降2.32%;鋼材日產216.75萬噸,環比增長5.04%,同口徑相比去年同期下降1.68%,同口徑相比前年同期下降5.13%。6月中旬,重點統計鋼鐵企業鋼材庫存量1622.20萬噸,比上一旬(即6月上旬)增加41.76萬噸、增長2.64%;比上月同旬減少4.26萬噸、下降0.26%;比去年底增加314.75萬噸、增長24.07%;比去年同旬減少430.13萬噸、下降20.96%;比前年同旬增加52.50萬噸,增長3.34%。

年內新增專項債發行突破2萬億元

數據顯示,截至6月26日,年內新增專項債發行規模超過2萬億元大關,達21672億元,占全年新增專項債務限額(3.8萬億元)的57%。東方金誠研究發展部高級分析師馮琳預計,后續新增專項債發行將會提速,并在三季度基本發完,這意味著三季度新增專項債發行量將在1.5萬億元左右,為年內專項債發行高峰。

多地公開三季度地方債發行計劃

經梳理公開信息發現,近期北京、吉林、海南、貴州、甘肅、浙江、山西、河北、福建、四川、云南、江蘇、廣西、重慶、深圳、寧波等省市公開了第三季度當地政府債券發行計劃,三季度發債規模將超1萬億元,不少地方將在9月底前完成全年新增債券發行任務。

近20城放松住房限購

自去年以來,已有多城松綁限售政策。據諸葛數據研究中心不完全統計,截至今年6月中旬,包括鄭州、青島、蘇州、金華、南京、常州、東莞、西安等超20城放松限售政策。克而瑞研究中心認為,地方房地產調控政策或持續放松,一線城市以及杭州、成都等強二線城市有望進一步解綁交易限制,以支持剛性和改善性購房需求。

前5月全國規模以上工業企業利潤同比下降18.8%

國家統計局數據顯示,1—5月份,全國規模以上工業企業實現利潤總額26688.9億元,同比下18.8%,降幅較1—4月份收窄1.8個百分點。5月規模以上工業企業利潤同比-12.6%,前值-18.2%。

國家統計局:下階段著力擴大有效需求

國家統計局工業司統計師孫曉解讀5月份工業企業利潤數據,總體看,工業企業利潤延續恢復態勢,但也要看到,外部環境更趨復雜嚴峻,國內需求仍顯不足,制約企業利潤進一步恢復,工業企業效益恢復的基礎仍不牢固。下階段,要堅決貫徹黨中央、國務院決策部署,落實落細推動經濟持續回升向好各項政策措施,著力擴大有效需求,提高產銷銜接水平,深入實施創新驅動發展戰略,不斷增強發展動能,推動工業經濟持續鞏固回升。

前5月鋼鐵行業虧損21億元

國家統計局數據顯示,1—5月份,采礦業實現利潤總額5919.3億元,同比下降16.2%;制造業實現利潤總額18296.8億元,下降23.7%;電力、熱力、燃氣及水生產和供應業實現利潤總額2472.8億元,增長34.8%。1-5月份,黑色金屬冶煉和壓延加工業利潤總額虧損21.0億元,同比由盈轉虧。

國家統計局:6月份制造業采購經理指數為49.0%

國家統計局數據顯示,6月份,制造業采購經理指數為49.0%,比上月上升0.2個百分點;非制造業商務活動指數和綜合PMI產出指數分別為53.2%和52.3%,比上月下降1.3和0.6個百分點,繼續位于擴張區間,我國經濟保持恢復發展態勢。

國家統計局:我國經濟保持恢復發展態勢

國家統計局服務業調查中心高級統計師趙慶河解讀2023年6月中國采購經理指數:6月份,制造業采購經理指數為49.0%,比上月上升0.2個百分點;非制造業商務活動指數和綜合PMI產出指數分別為53.2%和52.3%,比上月下降1.3和0.6個百分點,繼續位于擴張區間,我國經濟保持恢復發展態勢。

國家統計局:非制造業今年以來始終保持擴張態勢

6月份,非制造業商務活動指數為53.2%,比上月下降1.3個百分點,仍高于臨界點,非制造業今年以來始終保持擴張態勢。分行業看,建筑業商務活動指數為55.7%,比上月下降2.5個百分點;服務業商務活動指數為52.8%,比上月下降1.0個百分點。從行業看,航空運輸、郵政快遞、電信廣播電視及衛星傳輸服務、貨幣金融服務、保險等行業商務活動指數位于60.0%及以上高位景氣區間;批發、房地產、居民服務等行業商務活動指數低于臨界點。

2023年6月鋼鐵PMI為49.9%

從中物聯鋼鐵物流專業委員會調查、發布的鋼鐵行業PMI來看,2023年6月份為49.9%,環比上升14.7個百分點,結束了連續3個月的環比下降態勢。分項指標中,生產指數為49.90%,環比上升22.40個百分點;新訂單指數為51.50%,環比上升24.10個百分點;新出口訂單指數49.70%,環比上升5.60個百分點;產成品庫存指數為39.60%,環比上升1.20個百分點;原料庫存指數為42.40%,環比上升8.50個百分點。

預計6月乘用車終端銷量185萬輛左右

6月30日,據中國汽車流通協會官微消息,6月汽車市場溫和復蘇。6月以來,中央及地方促消費政策不斷加碼,如商務部組織開展百城聯動汽車促消費活動,以及千縣萬鎮新能源汽車下鄉活動等,進一步加速釋放汽車消費需求,6月汽車市場表現好于預期。綜合預計,6月乘用車終端銷量在185萬輛左右,環比小幅上升。

6月中國汽車經銷商庫存預警指數為54.0%

6月30日,中國汽車流通協會發布的最新一期“中國汽車經銷商庫存預警指數調查”VIA顯示,2023年6月中國汽車經銷商庫存預警指數為54.0%,同比上升4.5個百分點,環比下降1.4個百分點,庫存預警指數位于榮枯線之上,汽車流通行業處于不景氣區間。

央行:加大宏觀政策調控力度 搞好跨周期調節

中國人民銀行貨幣政策委員會2023年第二季度(總第101次)例會于6月28日在北京召開。會議指出,當前外部環境更趨復雜嚴峻,國際經濟貿易投資放緩,通脹仍處高位,發達國家央行政策緊縮效應持續顯現,國際金融市場波動加劇。國內經濟運行整體回升向好,市場需求穩步恢復,生產供給持續增加,但內生動力還不強,需求驅動仍不足。要克服困難、乘勢而上,加大宏觀政策調控力度,精準有力實施穩健的貨幣政策,搞好跨周期調節,更好發揮貨幣政策工具的總量和結構雙重功能,全力做好穩增長、穩就業、穩物價工作,切實支持擴大內需,改善消費環境,促進經濟良性循環,為實體經濟提供更有力支持。

交通運輸部:全力擴大交通有效投資

據交通運輸部,6月30日,交通運輸部黨組書記、部長李小鵬主持召開部務會,傳達學習中央有關精神,研究2023年上半年交通運輸經濟運行等情況。會議強調,要切實保障物流供應鏈穩定暢通。完善工作機制,確保交通“大動脈”和物流“微循環”高效暢通。全力擴大交通有效投資。做好政策儲備,千方百計穩住交通投資“基本盤”。進一步加大市場主體紓困解難力度。提升幫扶精準度,全面落實交通運輸更貼近民生實事。

本周,宏觀面消息偏中性,主要體現在:1、前5月規上工業利潤降幅收窄,下階段著力擴大有效需求;2、年內新增專項債發行突破2萬億,多地公開三季度地方債發行計劃;3、支持剛性和改善性購房需求,近20城市放松住房限購政策;4、我國經濟保持恢復發展態勢,6月份制造業PMI環比回升;5、央行繼續老調重彈,實施穩健貨幣政策;6、保障物流供應鏈穩定暢通,全力擴大交通有效投資;7、非制造業始終保持擴張態勢,房地產行業商務活動指數低于臨界點;8、6月汽車市場表現好于預期,經銷商庫存預警指數高于榮枯線。

從行業面看,據中鋼協數據,6月中旬重點鋼企粗鋼日均產量環比回升,這也是連續第二旬增長,表明虧損面收窄后,鋼廠減產動力趨弱;與此同時,企業庫存也連續兩旬增加,顯示廠家庫存去化有待加碼。另據國家統計局數據,前5月鋼鐵業處于全行業虧損狀態,增產不增收的特征比較明顯。而中物聯鋼鐵物流專業委員會調查、發布的鋼鐵行業PMI數據顯示,6月份國內鋼鐵PMI環比回升,結束連續3個月環比下降態勢,分項指數變化表明,鋼鐵需求階段性釋放,鋼企生產有所回升,原材料采購活動有所恢復,原材料價格和產成品價格均有所上漲。需要注意的是,6月鋼鐵PMI指數明顯上升,是建立在前期基數較低的基礎上,實際上需求回升仍較為溫和。展望后期,產量與需求的博弈還會延續,在沒有新的刺激之前,市場難以走出單邊行情。

回首本周,期螺區間震蕩,現貨頻繁起落,供應穩步回升,需求不及預期。從價格走勢看,全國各地基本一致:在北方,鋼廠強勢,市場震蕩;在南方,情緒波動,頻繁起落;南北市場價格差異不大,資源跨地區流動受到限制。總體來看,原料價格偏強,鋼廠易漲難跌;商家謹慎行事,需求難以放大。

期貨反復,現貨試探,成本支撐,上下兩難,這是本周市場的主要特色;接下來,預計終端需求相對偏弱,投機需求更加謹慎,期貨市場還有起落,現貨價格小幅波動。可以看到,當前市場行情處于“休整”階段:原料不跌,鋼廠托舉;商家思變,需求受限。

對于上海地區而言,市場現狀是:庫存小幅回升,需求整體乏力,廠家掌控局面,商家左右為難。當前的利好因素是:原料支撐,鋼廠抗跌。利空因素主要有:供應增加,需求偏淡。筆者以為,本周鋼價區間起伏,主要是受到資本市場的擾動,而交易對鋼價又缺少提振,預計下周市場仍將延續這樣的態勢,需要關注的是:供應的多少,期貨的高低,需求的強弱。[文]西本新干線特邀評論員希瑪拉亞峰

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺