西本要聞

[庫存看市場]庫存延續回升,鋼價震蕩偏弱

2023年07月08日07:45 來源:西本資訊

本周(7月3日—7月7日),西本鋼材指數收在4040元/噸,周環比下跌20元。西本資訊監測的數據顯示,截止7月7日,全國69個主要市場25mm規格三級螺紋鋼平均價格為3972元/噸,周環比下跌8元/噸;高線HPB300φ6.5mm為4175元/噸,周環比下跌5元/噸。

本期,全國各地市場建筑鋼材價格小幅震蕩:其中,北方鋼廠托舉,價格盤整;南方期貨影響,小幅走弱。本周西本鋼材指數小跌,成本指數微調,顯示長流程鋼廠利潤空間維持;本周螺紋鋼期貨主力合約推高受挫,對現貨市場有抑制作用。(下圖為紅色線條為鋼材指數,黃色線條為成本指數)

期貨方面,本周黑色系主力合約震蕩收低:鐵礦再度轉弱,焦炭回升受挫,熱卷和螺紋雙雙回調。其中,熱卷2310合約周五夜盤收在3789元,較上周五3824元/噸下跌35元;螺紋鋼2310合約周五夜盤收在3679元/噸,較上周五3730元/噸下跌51元;從全周走勢情況看,原料端的鐵礦由強轉弱,成材端的熱卷和螺紋被動跟進。

回首本期,消息面多空相持,原料價格整理,螺紋現貨穩中趨弱,當前行業面出現什么變化?后期鋼價走勢如何?一起看看西本資訊監控到的相關庫存數據,再具體分析。

一、上海市場分析

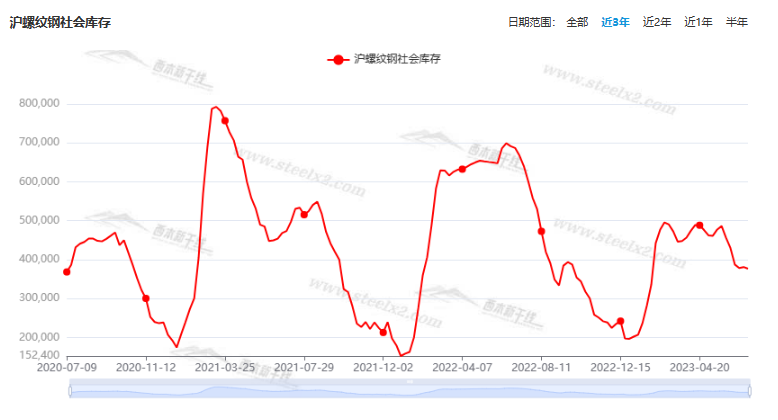

據西本資訊監測庫存數據:截至7月6日,滬市螺紋鋼庫存總量為37.68萬噸,較上周減少0.42萬噸,降幅為1.10%(見下圖);目前庫存量較上年同期(7月7日的66.75萬噸)減少29.07萬噸,減幅為43.55%。本周滬市螺紋鋼庫存小幅回落,主要原因是貿易商消極囤貨。

本期,西本資訊監測的滬市線螺周終端采購量為1.31萬噸,較上周下降13.82%(見下圖)。本周終端采購量環比下降,主要是因為本周恢復為五個工作日,加上高溫影響施工消耗。

本期西本鋼材指數區間震蕩,市場價格小幅波動:周一,穩中回落;周二,低位走高;周三,再現滯漲;周四,小幅松動;周五,繼續下行。當下上海市場現狀是:社會庫存環比再降,剛性需求依然偏弱,期貨走勢影響心態,現貨價格猶豫向下。目前市場行情處于“糾結”狀態,預計下周西本鋼材指數波動走低。

二、庫存總結分析

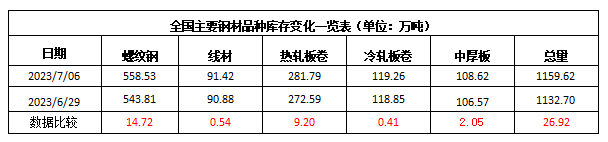

本期全國35個主要市場樣本倉庫鋼材總庫存量為1159.62萬噸,較上周增加26.92萬噸,增幅為2.38%。主要鋼材品種中,螺紋鋼庫存量為558.53萬噸,環比上周增加14.72萬噸,增幅為2.71%;線盤總庫存量為91.42萬噸,環比上周增加0.54萬噸,增幅為0.59%;熱軋卷板庫存量為281.79萬噸,環比上周增加9.20萬噸,增幅為3.38%;中厚板庫存量為108.62噸,環比上周增加2.05萬噸,增幅為1.92%;冷卷板庫存量為119.26萬噸,環比上周增加0.41萬噸,增幅為0.34%。

據西本資訊歷史數據,當前庫存總量較上年同期(2022年7月7日的1470.26噸)減少310.64萬噸,減幅為21.13%。分品種看,本期五大鋼材品種庫存均有回升。(見下圖)

本周,華東區域建筑鋼價格震蕩偏弱,其中,浙江市場跌幅較大,其他市場跌幅相近,截至周五,以各地西本優質品為參照物,華東市場螺紋鋼主流基準價格從3610元到3750元/噸不等,環比下跌20-30元/噸。

本期,影響市場走勢的行業資訊主要有(以時間先后排序):

多部委密集部署:加大宏觀調控力度、擴消費穩投資

在經歷了一季度經濟超預期復蘇后,近期宏觀經濟指標全面回落,復蘇前景引發市場擔憂。近段時間以來,宏觀政策不斷加力提效,以穩預期、穩增長。國家發改委主任鄭柵潔日前撰文指出,我國經濟運行持續整體好轉的基礎仍需鞏固。要堅持穩字當頭、穩中求進,積極創新和完善宏觀調控,更多運用改革的辦法解決發展中的問題,不斷鞏固擴大經濟持續回升和向上向好的發展勢頭。

我國上半年重大水利工程已開工24項

據央視,近日,隨著吉林省引嫩入白擴建一期工程和安徽省淮河流域一般行蓄洪區建設工程開工建設,截至6月30日,今年重點推進的重大水利工程已開工24項。這24項重大水利工程都是國家和省級水網骨干工程,對保障國家水安全、促進流域區域經濟社會發展具有十分重要的作用。

6月財新中國制造業PMI降至50.5

6月財新制造業PMI 50.5,預期50.2,前值50.9。財新智庫高級經濟學家王喆表示,當前經濟恢復基礎不牢固,修復速度不及預期,經濟增長內生動力不足、需求偏弱、市場預期差仍是突出問題。6月財新中國制造業PMI所反映的就業水平下降、通縮壓力增加、樂觀預期淡化亦指向這一事實。未來一段時期,相關政策在宏觀層面應加強支持力度,微觀層面應提高效率,確保政策紅利直達市場主體,切實改善就業和市場預期。

前5月央企完成投資同比增長12.5%

國資委最新數據顯示:1—5月,中央企業完成投資1.7萬億元,同比增長12.5%。其中,固定資產投資(不含房地產)完成1萬億元,同比增長20.4%。二季度以來,中央企業持續加大投資力度,穩步推進項目落實落地,5月當月,中央企業完成投資超3800億元,同比增長19.6%。

寶武等四大鋼企:7月份訂單不及預期

在6月27日召開的2023年第二次煤鋼行業交流機制工作會上,鋼協和中國煤炭運銷協會相關人員分別介紹了鋼鐵和煤炭行業運行情況及需求展望等。參會的寶武、鞍鋼、河鋼和湖南鋼鐵4家鋼鐵企業均認為,鋼鐵需求峰值拐點顯現,終端需求不足和持續微利或虧損問題尤為突出,7月份訂單明顯不及預期,預計下半年需求仍不容樂觀,企業穩定經營和降本壓力巨大。

6月我國重卡市場銷售7.4萬輛

根據第一商用車網最新掌握的數據,今年6月份,我國重卡市場約銷售7.4萬輛(開票口徑,包含出口和新能源),環比5月份下滑4.4%,比上年同期的5.5萬輛增長34%,凈增加約1.9萬輛。這是今年市場繼2月份以來的第5個月同比增長。今年1-6月,重卡市場累計銷售47.6萬輛,同比上漲25%,同比增速擴大了1個百分點。

財政部劃定下半年工作重點

根據報告,財政部下一步首要的工作是加力提效實施積極的財政政策。密切跟蹤地方和部門預算執行情況,全面提升資金支付效率,盡快形成實物工作量。稅收政策上,完善稅費優惠政策,支持民營企業、中小微企業和個體工商戶發展。在地方債上,適當擴大地方政府專項債券投向領域和用作項目資本金范圍,優先支持成熟度高的項目和在建項目。

多部門密集釋放穩增長、穩預期信號

近期,國家發展改革委、商務部等多部門密集發聲,重點聚焦擴大投資、促進消費、穩外貿,透露下一步宏觀政策動向,釋放穩增長、穩預期信號。多位專家認為,需求不足仍是當前經濟發展的最大阻礙。往后看,隨著穩增長政策的加碼,政策將加強協調配合,為經濟發展注入更多動能。

2023年上半年汽車銷量1312.27萬輛

中國汽車工業協會根據重點企業周報數據推算,2023年6月汽車銷量250.58萬輛,環比增長5.22%,同比增長0.14%;2023年上半年汽車銷量1312.27萬輛,同比增長8.84%。乘聯會初步統計,6月1-30日,乘用車市場零售189.6萬輛,同比下降2%,環比增長9%;今年以來累計零售952.8萬輛,同比增長3%;全國乘用車廠商批發223.0萬輛,同比增長2%,環比增長11%;今年以來累計批發1,106.2萬輛,同比增長9%。

李強主持召開經濟形勢專家座談會

中共中央政治局常委、國務院總理李強7月6日下午主持召開經濟形勢專家座談會,聽取專家學者對當前經濟形勢和做好經濟工作的意見建議。中共中央政治局常委、國務院副總理丁薛祥出席。座談會上,劉尚希、羅志恒、田軒、黃先海、袁海霞、秦海林、陸銘、趙偉等專家學者先后發言。大家認為,在復雜嚴峻的外部環境下,我國經濟發展展現出巨大韌性,對我國經濟發展前景應當充滿信心。大家還就解決好經濟運行中的問題提出了意見建議。李強指出,我國正處在經濟恢復和產業升級關鍵期,要堅持穩中求進工作總基調,完整、準確、全面貫徹新發展理念,加快構建新發展格局。要圍繞穩增長、穩就業、防風險等,抓緊實施一批針對性、組合性、協同性強的政策措施。

李小鵬:積極擴大交通有效投資

7月3日至6日,交通運輸部黨組書記、部長李小鵬到山東省濟南市、濱州市、東營市、濰坊市、煙臺市、威海市、日照市、青島市,就加快建設交通強國山東示范區總體情況、主題教育等開展調研。李小鵬強調,要堅持走綜合交通發展之路,充分發揮各種交通運輸方式的比較優勢和組合效率。要全力以赴保通保暢,積極擴大交通有效投資,不斷加強黨的建設。

6月下旬重點鋼企粗鋼日均產量224.6萬噸

中鋼協:2023年6月下旬,重點統計鋼鐵企業共生產粗鋼2246萬噸、生鐵2028.68萬噸、鋼材2306.47萬噸。其中粗鋼日產224.6萬噸,環比下降0.74%,同口徑相比去年同期增長7%。生鐵日產202.87萬噸,環比增長0.52%,同口徑相比去年同期增長4.59%;鋼材日產230.65萬噸,環比增長6.41%,同口徑相比去年同期增長6.9%。6月下旬,重點統計鋼鐵企業鋼材庫存量1478.03萬噸,比上一旬(即6月中旬)減少144.17萬噸、下降8.89%;比上月同旬減少84.04萬噸、下降5.38%;比去年底增加170.59萬噸、增長 13.05%;比去年同旬減少216.84萬噸、下降 12.79%;比前年同旬增加101.41萬噸,增長7.37%。

上半年僅兩城賣地收入超千億

據中指研究院數據統計發現,今年上半年,各大城市賣地收入可謂極度分化,賣地大戶北京和杭州,總成交金額均過千億,更多城市甚至不到百億。具體而言,上半年土地成交總金額位居前十的城市為:北京、杭州、上海、廣州、西安、成都、蘇州、南京、天津、深圳。值得注意的是,在土地收入前五十榜單中,有高達一半的城市,上半年土地成交金額不足百億,土地市場的冷熱分化被拉滿。

6月挖掘機銷售15766臺

據中國工程機械工業協會對挖掘機主要制造企業統計,2023年6月銷售各類挖掘機15766臺,同比下降24.1%,其中國內6098臺,同比下降44.7%;出口9668臺,同比下降0.68%。2023年1-6月,共銷售挖掘機108818臺,同比下降24%;其中國內51031臺,同比下降44%;出口57787臺,同比增長11.2%。

本周,宏觀面消息冷暖交替,利好主要體現在:1、總理主持召開專家座談會,強調將出臺托舉經濟的措施;2、多部委密集部署,釋放穩增長信號;3、重大水利工程陸續開工,積極擴大交通有效投資;4、財政部劃定下半年工作重點,全面提升資金支付效率;5、民企投資力度較弱,央企穩步加大投資力度。利空主要體現在:1、宏觀經濟指標全面回落,復蘇前景引發市場擔憂;2、經濟增長內生動力不足,財新制造業PMI環比下降;3、重卡市場銷量下滑,乘用車市場零售下降;4、賣地收入整體下滑,各大城市極度分化;5、挖掘機銷量減少,國內市場更加萎靡。

總體來看,政策動向有暖意,實際感知有涼意,而預期遲遲不能落地,是市場呈現搖擺的主要因素。

從行業面看,據中鋼協數據,6月下旬重點鋼企粗鋼日均產量結束連續兩旬的增長,環比小幅回落;與此同時,企業庫存環比也呈現下降,且低于上月同期水平——產量和庫存雙雙下降,表明近期鋼廠產銷形勢有所改善。不過,從各大鋼企反饋的情況看,隨著鋼鐵需求峰值拐點顯現,7月份訂單明顯不及預期,在終端需求不足和鋼企持續微利或虧損的現狀下,降低成本的壓力巨大。展望后期,國內需求仍會受到房地產的拖累,壓減產量、倒逼鐵礦石等原料價格下移,才是鋼廠修復利潤的正道。

回首本周,期螺上下試探,現貨區間起落,廠家有意托舉,需求沒有改善。從價格走勢看,全國各地略顯差異:在北方,鋼廠主導,市場盤整;在南方,期貨引領,頻繁漲跌;南北市場價格振幅均不大,資源更多依賴就地消化。總體來看,原料價格不弱,鋼廠仍在挺價;商家關注成交,需求處于頹勢。

期貨起伏,現貨波動,成本托舉,小幅震蕩,這是本周市場的主要特色;接下來,預計終端需求無力回升,投機需求依然謹慎,期貨市場不甘平靜,現貨價格難以提振。可以看到,當前市場行情處于“博弈”階段:原料支撐,鋼廠抗跌;商家為難,出貨受阻。

對于上海地區而言,市場現狀是:庫存略有下降,需求環比走弱,商家隨行就市,價格波動下移。當前的利好因素是:原料偏強,成本難降。利空因素主要有:高溫持續,需求清淡。筆者以為,本周鋼價小幅調整,仍然是受到資本市場的擾動,交易沒有實質性的改善,預計下周市場難以“翻身”,需要關注的是:供應的增減,期貨的漲跌,需求的多少。[文]西本新干線特邀評論員希瑪拉亞峰

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

【5月29日建筑鋼市晚報】盤中上調

2

上海建筑鋼市日記(止跌上探)

3

5月29日行業要聞早餐

4

國際油價28日上漲

5

【5月29日建筑鋼市前瞻】弱勢整理

6

首批收購存量商品房專項債落地

7

金價在英偉達業績報告發布后跳水

8

周三波羅的海干散貨運價指數上漲

9

LME期銅收跌32美元