西本要聞

[庫存看市場]庫存延續回落,鋼價波動向上

2023年10月28日06:35 來源:西本資訊

本周(10月23日—10月27日),西本資訊監測的數據顯示,截止10月27日,全國69個主要市場25mm規格三級螺紋鋼平均價格為3978元/噸,周環比上漲22元/噸;高線HPB300φ6.5mm為4174元/噸,周環比上漲20元/噸。

本期,全國各地市場建筑鋼材價格震蕩抬高:其中,北方鋼廠協力,價格推漲;南方資源偏緊,底部上移。本周西本鋼材指數上行,成本指數上漲,而后者漲幅更大,顯示長流程鋼廠利潤空間繼續壓縮;本周螺紋鋼期貨主力合約低位反彈,對現貨市場有拉動作用。(下圖為紅色線條為鋼材指數,黃色線條為成本指數)

期貨方面,本周黑色系主力合約止跌回升:鐵礦穩步上揚,焦炭震蕩抬高,熱卷重心上行,螺紋低位反彈。其中,熱卷2401合約周五夜盤收在3839元,較上周五夜盤3720元/噸上漲119元;螺紋鋼2401合約周五夜盤收在3720元/噸,較上周五夜盤3614元/噸上漲106元;從全周走勢情況看,原料端再次趨強,成材端跟隨走高。

回首本期,消息面利好為主,原料價格抗跌,螺紋現貨收高,當前行業面出現什么變化?后期鋼價走勢如何?一起看看西本資訊監控到的相關庫存數據,再具體分析。

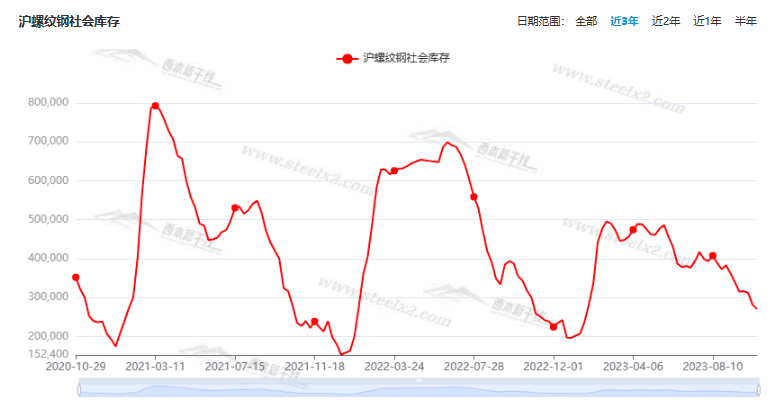

一、上海市場分析

據西本資訊監測庫存數據:截至10月27日,滬市螺紋鋼庫存總量為27.06萬噸,較上周減少1.10萬噸,減幅為3.91%(見下圖);目前庫存量較上年同期(10月27日的30.04萬噸)減少2.98萬噸,減幅為9.92%。本周滬市螺紋鋼庫存環比繼續下降,主要原因是入庫資源仍然不多。

本期,西本資訊監測的滬市線螺周終端采購量為1.68萬噸,較上周增加7.01%(見下圖)。本周終端采購量環比增加,表明剛需逐步回升。

本期西本鋼材指數波動回升,市場價格跌后回漲:周一,震蕩下行;周二,低位趨穩;周三,普遍上揚;周四,穩中趨高;周五,繼續抬升。當下上海市場現狀是:社會庫存再降,剛性需求穩定;成本支撐更強,螺紋加價混亂。目前市場行情處于“提升”狀態,預計下周西本鋼材指數偏強運行。

二、庫存總結分析

本期全國35個主要市場樣本倉庫鋼材總庫存量為1030.03萬噸,較上周減少50.75萬噸,減幅為4.70%。主要鋼材品種中,螺紋鋼庫存量為430.70萬噸,環比上周減少30.82萬噸,減幅為6.68%;線盤庫存量為62.50萬噸,環比上周減少5.35萬噸,減幅為7.89%;熱軋卷板庫存量為289.61萬噸,環比上周減少9.81萬噸,減幅為3.28%;中厚板庫存量為133.77噸,環比上周減少2.47萬噸,減幅為1.81%;冷卷板庫存量為113.45萬噸,環比上周減少2.30萬噸,減幅為1.99%。

據西本資訊歷史數據,當前庫存總量較上年同期(2022年10月27日的1012.62噸)增加17.41萬噸,增幅為1.72%。分品種看,本期五大鋼材品種庫存中,所有品種庫存繼續下降。(見下圖)

本周,華東區域建筑鋼價格整體上移,其中,山東和浙江市場漲幅較大,截至周五,以各地西本優質品為參照物,華東市場螺紋鋼主流基準價格從3620元到3850元/噸不等,周環比上漲50-70元/噸。

本期,影響市場走勢的行業資訊主要有(以時間先后排序):

我國將增發1萬億元國債支持災后恢復重建和提升防災減災救災能力

中央財政將在今年四季度增發2023年國債10000億元,增發的國債全部通過轉移支付方式安排給地方,集中力量支持災后恢復重建和彌補防災減災救災短板,整體提升我國抵御自然災害的能力。24日,十四屆全國人大常委會第六次會議表決通過了全國人民代表大會常務委員會關于批準國務院增發國債和2023年中央預算調整方案的決議,明確了上述安排。

人大常委會授權國務院提前下達部分新增地方政府債務限額

為了加快地方政府債券發行使用進度,保障重點領域重大項目資金需求,發揮政府債券資金對穩投資、擴內需、補短板的重要作用,推動經濟運行持續健康發展,第十四屆全國人民代表大會常務委員會第六次會議決定:授權國務院在授權期限內,在當年新增地方政府債務限額(包括一般債務限額和專項債務限額)的60%以內,提前下達下一年度新增地方政府債務限額。授權期限為決定公布之日至2027年12月31日。

1-9月國有土地使用權出讓收入30875億元

財政部數據顯示,1-9月累計,全國政府性基金預算收入38683億元,同比下降15.7%。分中央和地方看,中央政府性基金預算收入3048億元,同比下降7.9%;地方政府性基金預算本級收入35635億元,同比下降16.3%,其中,國有土地使用權出讓收入30875億元,同比下降19.8%。

再融資債券發行規模破萬億

截至10月24日,全國已有27個省份地區披露特殊再融資債發行計劃,規模合計10126.7958億元,其中已發行規模為7362.94億元,內蒙古、云南兩省份額度已超千億。本輪再融資債券發行進度和規模超出市場預期,各區域估值收益率普遍下降較快,城投尾部風險或有望階段性下行,區域性城投主體迎來較好的配置機會。

中鋼協:前三季度鋼鐵行業運行保持平穩

10月24日,中國鋼鐵工業協會召開三季度信息發布會,會上指出,前三季度重點統計鋼企營業收入為4.66萬億元,同比下降1.74%;營業成本4.39萬億元,同比下降0.61%;利潤總額621億元,同比下降34.11%;銷售利潤率1.33%,同比下降0.66個百分點。從數據指標看,前三季度,鋼鐵行業運行保持平穩態勢,主要表現在:一是月度鋼產量與消費量波動幅度小于前兩年;二是各月行業總體均保持盈利,6月份以來行業利潤呈逐月上升的態勢。

國家發改委:積極做好增發國債項目實施各項工作

國家發改委副秘書長張世昕25日在國務院政策例行吹風會上表示,下一步,國家發改委、財政部將會同有關方面,積極做好增發國債項目實施各項工作:一是抓緊建立工作機制。二是組織做好項目篩選。三是加快推進項目實施。四是著力抓好監督管理。通過在線監測、現場督導等方式,加強對國債項目開工建設、資金使用等情況的監督檢查,推動項目順利建設實施。

水利部:力爭再開工一批重大水利工程

水利部副部長陳敏在2023年前三季度水利基礎設施建設進展和成效新聞發布會上說,1至9月,水利項目開工數量實現較大增長。全國新開工各類水利項目2.49萬個,同比增長12.9%;總投資規模1.15萬億元,同比增長8.9%。其中,重大水利工程開工35項,國家、區域和省級水網工程體系加快構建。陳敏表示,下一步,水利部將全力抓好第四季度水利基礎設施建設,力爭再開工一批重大水利工程,加快水毀水利設施修復和災后重建,確保全年水利建設完成投資超過去年水平。

中鋼協:10月中旬重點鋼企粗鋼日產量下降

10月中旬,重點鋼企粗鋼日產203.91萬噸,環比下降 2.11%,同口徑相比去年同期下降 1.25%;生鐵日產189.29 萬噸,環比下降1.67%,同口徑相比去年同期增長0.96%;鋼材日產202.22萬噸,環比下降 0.40%,同口徑相比去年同期下降1.45%。截至10月中旬,重點統計鋼鐵企業鋼材庫存量1651.32萬噸,比上一旬增加15.21萬噸、增長0.93%;比上月同旬增加75.64 萬噸、增長4.80%;比去年底增加343.88 萬噸、增長26.30%;比去年同旬減少120.52 萬噸、下降6.80%。

中鋼協:前三季度主要用鋼行業運行總體平穩

1-9月,主要用鋼行業運行總體平穩。建筑業持續低迷,其中房地產主要指標繼續下降,新開工降幅略有收窄;基礎設施建設投資保持增長,增速繼續放緩。制造業總體平穩增長,其中機械工業增加值保持增長,機電產品出口額(美元值)降幅有所擴大;汽車產量保持增長,其中新能源汽車產量和汽車出口量繼續保持快速增長;船舶行業三大指標大幅上升,繼續保持向好態勢;家電行業三大白電產品產量保持增長,增幅有所收窄;集裝箱產量繼續下降。

前三季度全國規模以上工業企業利潤同比下降9.0%

國家統計局稱,前三季度,全國規模以上工業企業利潤同比下降9.0%,降幅較上半年、一季度分別收窄7.8和12.4個百分點。分季度看,一、二季度,規上工業企業利潤同比分別下降21.4%、12.7%,三季度利潤增長7.7%,工業企業利潤在連續五個季度同比下降后首次由降轉增,呈加快回升態勢。分月看,9月份規上工業企業利潤同比增長11.9%,連續兩個月實現兩位數增長。

本期,宏觀面總體偏暖,主要體現在:1、年度中央預算方案調整,決定增發國債一萬億;2、穩投資、擴內需、補短板再加碼,新增地方政府債務限額可提前下達;3、再融資債券發行擴圍,緩解地方政府還債壓力;4、增發國債抓緊落地,加快推進項目實施;5、水利投資創歷史同期新高,力爭再開工一批重大工程;6、工業企業利潤恢復向好,單月利潤同比轉增;7、前9月政府性基金預算收入下降,賣地收入降幅環比收窄。

總體來看,四季度只剩下兩個多月,而政策端再次出臺了“托舉措施”,在“年底沖刺”效應下,市場信心得到提振,對行業面形成了正反饋。

從行業面看,據中鋼協數據,前三季度重點鋼企營收和利潤整體下降,但6月份以后行業利潤呈逐月上升態勢,表明產銷矛盾有所緩和;值得一提的是,主要用鋼行業中,雖然建筑業持續低迷,但制造業、汽車、船舶行業等表現良好,為鐵水轉移創造了條件。另外,10月中旬重點企業粗鋼日均產量再次下降,意味著市場倒逼機制發揮了作用,隨著后期檢修鋼廠的增多,預計供給端仍會小幅縮減。

回首本周,期螺止跌回升,現貨震蕩收漲,原料尚未示弱,需求小幅增加。從行情走勢看,全國各地表現相似:在北方,鋼廠強勢,漲多跌少;在南方,情緒修復,先抑后揚;南北市場同步起落,螺紋鋼規格加價比較混亂。總體來看,鐵礦價格偏高,生產仍未盈利;廠家仍在挺價,市場穩步回漲。

政策偏暖,期貨反彈,現貨跟漲,需求平穩,這是本周市場的主要特色。接下來,預計終端需求延續現狀,投機需求依然謹慎,期貨市場波動偏強,現貨價格穩中提升。可以看到,當前市場行情處于“回暖”階段:信心提振,震蕩向上。

對于上海地區而言,市場現狀是:庫存處于低位,需求保持韌性,廠商有意推漲。當前的利好因素是:政策吹暖,信心增強,原料抗跌;利空因素主要有:投機偏弱,消極囤貨。筆者以為,本周鋼價波動上漲,既是受到政策面的托舉,也是供需結構改善的體現,預計下周市場走勢偏強,需要關注的是:原料的變化,期貨的走勢,供應的力度。[文]西本新干線特邀評論員希瑪拉亞峰

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺