西本要聞

[庫存看市場]庫存繼續下降,需求呈現分化

2023年11月11日06:38 來源:西本資訊

本周(11月6日—11月10日),西本資訊監測的數據顯示,截止11月10日,全國69個主要市場25mm規格三級螺紋鋼平均價格為4117元/噸,周環比上漲61元/噸;高線HPB300φ6.5mm為4305元/噸,周環比上漲57元/噸。

本期,全國各地市場建筑鋼材價格繼續上行:其中,北方鋼廠強勢,小幅推高;南方期現聯動,震蕩上行。本周西本鋼材指數上漲,成本指數盤整,顯示長流程鋼廠利潤空間繼續回升;本周螺紋鋼期貨主力合約波動向上,對現貨市場有帶動作用。(下圖為紅色線條為鋼材指數,黃色線條為成本指數)

期貨方面,本周黑色系主力合約整固上行:鐵礦繼續突破,焦炭波動走高,熱卷震蕩抬升,螺紋收在高位。其中,熱卷2401合約周五夜盤收在3994元,較上周五夜盤3928元/噸上漲66元;螺紋鋼2401合約周五夜盤收在3904元/噸,較上周五夜盤3828元/噸上漲76元;從全周走勢情況看,原料端鐵礦偏強,成材端受到拉動。

回首本期,消息面多空交織,原料價格趨強,螺紋現貨續漲,當前行業面出現什么變化?后期鋼價走勢如何?一起看看西本資訊監控到的相關庫存數據,再具體分析。

一、上海市場分析

據西本資訊監測庫存數據:截至11月9日,滬市螺紋鋼庫存總量為24.92萬噸,較上周減少0.80萬噸,減幅為3.11%(見下圖);目前庫存量較上年同期(11月10日的25.12萬噸)減少0.20萬噸,減幅為0.08%。本周滬市螺紋鋼庫存環比繼續下降,但降幅環比收窄,主要原因是入庫資源小幅增加,出庫情況一般。

本期,西本資訊監測的滬市線螺周終端采購量為1.70萬噸,較上周下降4.49%(見下圖)。本周終端采購量環比回落,表明剛性需求未能提振。

本期西本鋼材指數上移,市場價格上漲:周一,慣性上漲;周二,穩中回調;周三,先跌后漲;周四,整體抬升;周五,小幅波動。當下上海市場現狀是:社會庫存偏低,終端需求放緩;進貨成本更高,商家趨于謹慎。目前市場行情處于“整固”狀態,預計下周西本鋼材指數震蕩運行。

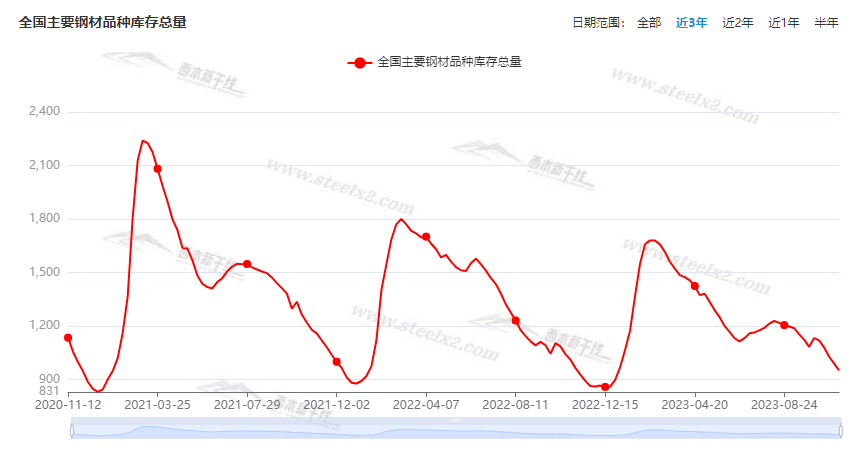

二、庫存總結分析

本期,全國35個主要市場樣本倉庫鋼材總庫存量為951.93萬噸,較上周減少39.13萬噸,減幅為3.95%。主要鋼材品種中,螺紋鋼庫存量為383.919萬噸,環比上周減少21.18萬噸,減幅為5.23%;線盤庫存量為57.12萬噸,環比上周減少2.48萬噸,減幅為4.16%;熱軋卷板庫存量為270.33萬噸,環比上周減少10.59萬噸,減幅為3.77%;中厚板庫存量為129.48噸,環比上周減少2.92萬噸,減幅為2.21%;冷卷板庫存量為110.09萬噸,環比上周減少2.96萬噸,減幅為2.62%。

據西本資訊歷史數據,當前庫存總量較上年同期(2022年11月10日的928.33噸)增加23.60萬噸,增幅為2.54%。分品種看,本期五大鋼材品種庫存中,所有品種庫存下降。(見下圖)

本周,華東區域建筑鋼價格繼續上漲,其中,江蘇和福建市場漲幅較大,其它市場漲幅接近,截至周五,以各地西本優質品為參照物,華東市場螺紋鋼主流基準價格從3760元到4050元/噸不等,周環比上漲40-80元/噸。

本期,影響市場走勢的行業資訊主要有(以時間先后排序):

工信部:多措并舉擴大需求

工業和信息化部黨組書記、部長金壯龍表示,下一步,我們將推動各項政策措施落地見效,繼續支持工業大省“勇挑大梁”,各地區發揮各自優勢,共同努力實現增長目標;多措并舉擴大需求,加快實施制造業“十四五”系列規劃重大工程,持續開展工業行業“增品種、提品質、創品牌”行動,推進新能源汽車、綠色建材、智能家電等優質產品下鄉,著力穩住大宗消費,促進形成新的消費增長點;加快培育新動能新優勢,加快短板產業補鏈、優勢產業延鏈、傳統產業升鏈、新興產業建鏈;積極營造良好發展環境,統籌推進國家自主創新示范區、國家高新技術產業開發區建設,打造更多高質量的先進制造業集群和中小企業特色產業集群,以高水平對外開放拓展工業發展空間。

發改委部署加快把國債資金落實到符合條件的項目

國家發展改革委副主任叢亮5日表示,要堅持資金和要素跟著項目走、項目跟著規劃走,盡快把國債資金落實到符合條件的項目。中央財政將在今年四季度增發2023年國債1萬億元。增發國債項目實施工作機制各部門11月5日在國家發展改革委召開動員部署會,布置啟動增發國債支持災后恢復重建和提升防災減災救災能力有關工作。

上項目爭額度 地方政府四季度沖刺促投資

2023年剩下不到60天。10月以來,各地陸續召開會議研判經濟運行形勢。梳理發現,投資成為多地穩增長的重中之重。各地強調,以重大項目為抓手,一方面搶抓施工黃金期,爭取年內形成更多實物工作量,另一方面已經開始謀劃一批重大項目投資,啟動明年重點項目的儲備。多位專家在接受證券時報記者采訪時表示,隨著項目與資金逐步到位,將在今年末乃至明后年持續擴大有效投資,有望推動明年基建投資增速提升。

中鋼協:10月下旬重點鋼企粗鋼日產192.38萬噸

中鋼協:2023年10月下旬,重點統計鋼鐵企業粗鋼日產192.38萬噸,環比下降5.65%,同口徑相比去年同期下降5.19%,同口徑相比前年同期增長10.88%;生鐵日產181.67萬噸,環比下降4.03%,同口徑相比去年同期下降4.19%,同口徑相比前年同期增長12.78%;鋼材日產206.48萬噸,環比增長2.10%,同口徑相比去年同期下降2.01%,同口徑相比前年同期增長14.42%。10月下旬,重點統計鋼鐵企業鋼材庫存量1377.13萬噸,比上一旬(即 10月中旬)減少274.19萬噸、下降16.60%;比上月同旬減少147.56萬噸、下降9.68%;比去年底增加69.68萬噸、增長5.33%;比去年同旬減少270.21萬噸、下降 16.40%;比前年同旬增加92.63萬噸,增長7.21%。

中指研究院:上周全國樓市成交面積整體環比下降9.95%

中指研究院報告顯示,上周全國樓市成交面積整體環比下降9.95%,同比下降8.52%。一、二線城市同環比均下降,青島領銜;三四線城市同環比均略有上漲。庫存整體環比略漲。土地市場整體供應量環比走高,宅地成交量降逾三成,整體均價較上周下滑,宅地均價降近三成。出讓金總額縮水,北京收金逾154億領銜。二線城市交易活躍,福州近174億新推14宗宅地。房企融資類型以公司債為主,房企拿地城市集中在北京、上海、蘇州、合肥、福州等城市。

前10個月我國進出口總值34.32萬億元

海關總署7日對外公布,今年前10個月,我國貨物貿易進出口總值34.32萬億元,外貿運行穩中有進。據海關統計,今年前10個月,我國貨物貿易進出口總值34.32萬億元,同比微增0.03%。其中,出口19.55萬億元,增長0.4%,進口14.77萬億,下降0.5%。10月當月,我國進出口3.54萬億元,同比增長0.9%,月度進出口向好態勢更加鞏固。

前10月重卡市場累計銷售78.7萬輛

2023年10月份,我國重卡市場銷售約8萬輛,環比9月下降7%,比上年同期的4.8萬輛增長60%,凈增加3.2萬輛。這是今年市場繼2月份以來的第九個月同比增長,今年1-10月,重卡市場累計銷售78.7萬輛,同比上漲38%,同比累計增速擴大了3個百分點。

10月房地產企業債券融資總額同比降46.2%

據中指研究院監測,2023年10月房地產企業債券融資總額276.4億元,同比大幅下降46.2%,環比下降19.5%。行業債券融資平均利率3.49%,同比上升0.19個百分點,環比下降0.22個百分點。2023年1-10月房地產企業債券融資總額為5875.1億元,同比下降8.9%,降幅較上個月擴大3.2個百分點。

10月中國出口鋼材793.9萬噸

海關總署11月7日數據顯示,2023年10月中國出口鋼材793.9萬噸,較上月減少12.4萬噸,環比下降1.5%;1-10月累計出口鋼材7473.2萬噸,同比增長34.8%。10月中國進口鋼材66.8萬噸,較上月增加2.8萬噸,環比增長4.4%;1-10月累計進口鋼材636.6萬噸,同比下降30.1%。10月中國進口鐵礦砂及其精礦9938.5萬噸,較上月減少179.9萬噸,環比下降1.8%;1-10月累計進口鐵礦砂及其精礦97584.2萬噸,同比增長6.5%。

兩部門:堅決遏制新增地方政府隱性債務

國務院辦公廳轉發國家發展改革委、財政部《關于規范實施政府和社會資本合作新機制的指導意見》的通知。規范實施政府和社會資本合作新機制,充分發揮市場機制作用,拓寬民間投資空間,堅決遏制新增地方政府隱性債務,提高基礎設施和公用事業項目建設運營水平,確保規范發展、陽光運行。

已有27地擬發特殊再融資債券

11月8日,海南省披露擬發行特殊再融資債券文件,擬發行規模為24億元。截至目前,全國已有27個地區披露了擬發行特殊再融資債券,已發行及擬發行金額達12049.3527億元。

乘聯會:中國10月狹義乘用車零售銷量同比增加10.2%

乘聯會:中國10月狹義乘用車零售銷量同比增加10.2%。10月廣義乘用車市場零售205.1萬輛,同比上漲9.9%。乘聯會統計口徑下的10月乘用車出口(含整車與CKD)39.1萬輛,同比增長49%,環比增長9%。1-10月乘用車出口307萬輛,同比增長66%。

10月中國銷售各類挖掘機14584臺

據中國工程機械工業協會對挖掘機主要制造企業統計,2023年10月銷售各類挖掘機14584臺,同比下降28.9%,其中國內6796臺,同比下降40.1%;出口7788臺,同比下降14.9%。2023年1-10月,共銷售挖掘機163396臺,同比下降26%;其中國內74871臺,同比下降43%;出口88525臺,同比下降1.04%。

中國10月PPI同比下降2.6% 環比持平

國家統計局數據顯示,10月份,全國工業生產者出廠價格同比下降2.6%,環比持平;工業生產者購進價格同比下降3.7%,環比上漲0.2%。1—10月平均,工業生產者出廠價格比上年同期下降3.1%,工業生產者購進價格下降3.6%。

本期,宏觀面冷暖交替,利好主要體現在:1、工信部多措并舉擴大需求,發改委部署國債資金加快落實;2、項目與資金逐步到位,地方政府沖刺促投資;3、更多地區化解債務風險,特殊再融資債券發行加碼;4、乘用車市場恢復良好,內銷和出口雙向增長;5、重卡市場同比回暖,前10月銷量累計增速擴大。

利空主要體現在:1、10月進出口數據出籠,出口仍然面臨挑戰;2、兩部門發布通知,堅決遏制新增地方政府隱性債務;3、工業經濟恢復緩慢,10月PPI同比仍在下降;4、10月份房地產企業債券融資規模大降,全國樓市成交面積周環比下滑;5、挖掘機銷售不太理想,內外銷同步均在減少。

總體來看,雖然宏觀面的預期不斷改善,但經濟增長的原動力并不強勁,“穩中向好”的時間軸不斷被拉長。

從行業面看,據海關數據,10月份我國鋼材出口連續兩個月環比下降,意味著出口很難持續緩解國內市場供需矛盾;另據中鋼協數據,10月下旬重點鋼企粗鋼日產降至192.38萬噸,已連續兩旬環比下降,并創下今年以來新低;當期企業庫存環比驟降,也是今年以來最低水平——表明近期鋼廠壓產和去庫形勢良好。展望后期,鋼材出口數量還將高位回落,但年底檢修也會抑制高爐產能的釋放,需要警惕的是,隨著建筑鋼材利潤得到修復,電爐鋼復產的動力也在增強;另外,北方地區施工季節性放緩,而南北區域價差擴大,為資源跨區域流動創造了條件。

回首本周,期螺震蕩抬高,現貨波動上行,原料價格偏強,需求有所分化。從行情走勢看,全國各地表現略有差異:在北方,廠家強勢,需求趨淡;在南方,期現呼應,整體上行;南北市場漲幅不一,區域價差有所擴大。總體來看,原料價格扛跌,鋼廠檢修增多;現貨整體拔高,需求未能放大。

期貨引導,現貨跟隨,震蕩抬高,這是本周市場的主要特色。接下來,預計終端需求強度減弱,投機需求保持謹慎,期貨市場高位試探,現貨價格漲勢見緩。可以看到,當前市場行情處于“休整”階段:鋼廠利潤修復,回漲勢頭或緩。

對于上海地區而言,市場現狀是:庫存繼續減少,需求環比回落,外地資源補充,缺貨或有緩解。當前的利好因素是:供應未增,庫存不大;利空因素主要有:需求受阻,消極囤貨。筆者以為,本周鋼價再次回升,主要是受到期貨市場的帶動,以及廠家的推動,實際成交有待提振,預計下周市場漲幅收斂,需要關注的是:期貨的走勢,原料的變化,需求的強弱。[文]西本新干線特邀評論員希瑪拉亞峰

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

【5月29日建筑鋼市晚報】盤中上調

2

上海建筑鋼市日記(止跌上探)

3

5月29日行業要聞早餐

4

國際油價28日上漲

5

【5月29日建筑鋼市前瞻】弱勢整理

6

首批收購存量商品房專項債落地

7

金價在英偉達業績報告發布后跳水

8

周三波羅的海干散貨運價指數上漲

9

LME期銅收跌32美元