西本要聞

[庫存看市場]庫存持續回升,鋼價繼續走弱

2024年01月13日06:31 來源:西本資訊

本周(1月8日—1月12日),西本資訊監測的數據顯示,截止1月12日,全國69個主要市場25mm規格三級螺紋鋼平均價格為4152元/噸,周環比下跌52元;高線HPB300φ6.5mm為4332元/噸,周環比下跌47元/噸。

本期,全國各地市場建筑鋼材價格震蕩走弱:其中,北方鋼廠挺價,市場小跌;南方期現呼應,跌多漲少。本周西本鋼材指數下移,成本指數下降,而后者跌幅更大,顯示長流程鋼廠利潤空間擴展;本周螺紋鋼期貨主力合約一度下探,對現貨市場有抑制作用。(下圖為紅色線條為鋼材指數,黃色線條為成本指數)

期貨方面,本周黑色系主力合約回調:鐵礦高位回落,焦炭震蕩走弱,熱卷波動下移,螺紋再次走弱。其中,熱卷2405合約周五夜盤收在4014元,較上周五夜盤4076元/噸下跌62元;螺紋鋼2405合約周五夜盤收在3889元/噸,較上周五收夜盤3971元/噸下跌82元;從全周走勢情況看,原料端逐步回落,成材端及時跟進。

回首本期,消息面比較平靜,原料價格下調,螺紋現貨下跌,當前行業面出現什么變化?后期鋼價走勢如何?一起看看西本資訊監控到的相關庫存數據,再具體分析。

一、上海市場分析

據西本資訊監測庫存數據:截至1月11日,滬市螺紋鋼庫存總量為31.29萬噸,較上周增加2.54萬噸,增幅為8.83%(見下圖);目前庫存量較上年同期(1月12日的20.70萬噸)增加10.54萬噸,增幅為50.92%。本周滬市螺紋鋼庫存環比繼續增加,主要原因是近期外地資源集中到貨。

本期,西本資訊監測的滬市線螺周終端采購量為1.55萬噸,較上周增加12.32%(見下圖)。本周,終端采購量環比增加,主要原因是本周恢復到五個工作日,如果換算成單日,需求環比減少。

本期西本鋼材指數重心下移,市場價格大跌小漲:周一,大幅下跌;周二,慣性下移;周三,盤中再跌;周四,低位見漲;周五,小幅上探。當下上海市場現狀是:社會庫存增加,終端需求較弱;鋼廠有意托舉,商家情緒不穩。目前市場行情處于“休整”狀態,預計下周西本鋼材指數區間波動。

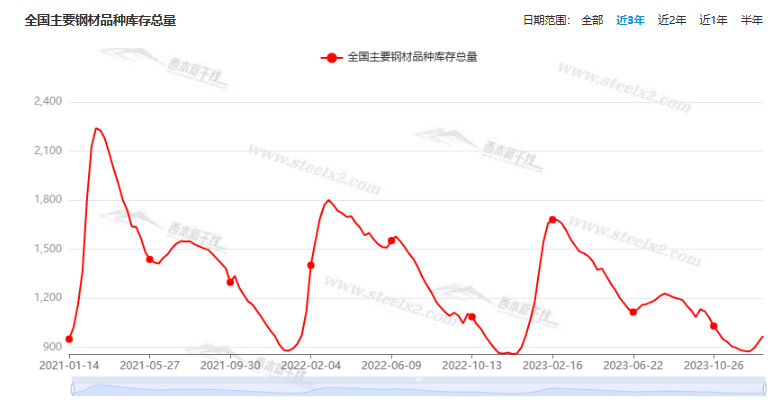

二、庫存總結分析

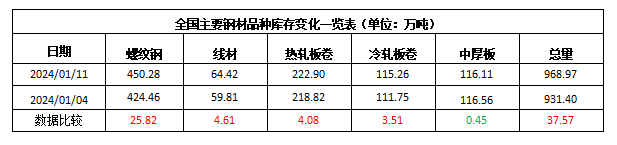

本期,全國35個主要市場樣本倉庫鋼材總庫存量為968.97萬噸,較上周增加37.57萬噸,增幅為4.03%。主要鋼材品種中,螺紋鋼庫存量為450.28萬噸,環比上周增加25.82萬噸,增幅為6.08%;線盤庫存量為64.42萬噸,環比上周增加4.61萬噸,增幅為7.71%;熱軋卷板庫存量為222.90萬噸,環比上周增加4.08萬噸,增幅為1.86%;中厚板庫存量為116.11萬噸,環比上周減少0.45萬噸,減幅為0.39%;冷卷板庫存量為115.265萬噸,環比上周增加3.51萬噸,增幅為3.14%。

據西本資訊歷史數據,當前庫存總量較上年同期(2024年1月12日的1067.27萬噸)減少98.30萬噸,減幅為9.21%。分品種看,本期五大鋼材品種庫存中,中厚板庫存環比下降,其它品種庫存回升。(見下圖)

本周,華東區域建筑鋼價格環比走弱,其中,山東、江西市場跌幅較小。截至周五,以各地西本優質品為參照物,華東市場螺紋鋼主流基準價格從3800元到4000元/噸不等,周環比下跌20-40元。

本期,影響市場走勢的行業資訊主要有(以時間先后排序):

去年300城宅地攬金2.87萬億

2023年,僅部分城市個別地塊熱度較高,整體低迷態勢未改。從機構數據來看,2023年全國300城住宅用地出讓金約2.87萬億元,同比下降15%;住宅成交樓面均價為5818元/平方米,同比上漲7.42%。從2023年整體土地市場來看,僅部分城市個別地塊熱度較高,整體低迷態勢未改。

央行鄒瀾:中國人民銀行將強化逆周期和跨周期調節

中國人民銀行貨幣政策司司長鄒瀾表示,中國人民銀行將強化逆周期和跨周期調節,從總量、結構、價格三方面發力,為經濟高質量發展營造良好的貨幣金融環境。在總量方面,中國人民銀行將綜合運用公開市場操作、中期借貸便利、再貸款再貼現、準備金等基礎貨幣投放工具,為社會融資規模和貨幣信貸合理增長提供有力支撐。同時,防止資金淤積,引導金融機構加強流動性風險管理,維護貨幣市場平穩運行。

交通運輸部:2024年要適度超前開展鐵路基礎設施投資

2024年中國國家鐵路集團有限公司工作會議1月9日在京召開。交通運輸部部長李小鵬出席會議時強調,2024年要加快推動鐵路高質量發展。堅決守牢安全發展底線。統籌高質量發展和高水平安全,強化鐵路沿線安全環境協同治理。全力抓好交通物流保通保暢和降本提質增效工作。持續深化運輸結構調整,大力發展大宗貨物“散改集”和集裝箱鐵水聯運。有效促進綜合交通一體化融合發展。大力發展“一單制”“一票制”“一箱制”,強化綜合交通通道、樞紐、網絡跨區域跨方式融合。持續擴大鐵路有效投資。適度超前開展鐵路基礎設施投資,創新投融資機制。

2023年全國鐵路完成固定資產投資7645億元

從國鐵集團獲悉:2023年,全國鐵路完成固定資產投資7645億元、同比增長7.5%;投產新線3637公里,其中高鐵2776公里,圓滿完成了年度鐵路建設任務。

乘聯會:中國12月份乘用車銷量達到237萬輛

乘聯會:中國2023年狹義乘用車零售銷量同比增加5.6%,中國12月狹義乘用車零售銷量同比增加8.5%。中國12月份乘用車銷量達到237萬輛。

項目密集開工,多地加快綜合交通體系建設

新年伊始,在多地城市建設項目如火如荼的同時,地方政府相繼公布2024年交通基礎設施投資計劃,強調進一步優化調整完善綜合立體交通網絡建設,加快形成有效投資。業內人士認為,加大城市路網建設力度,不僅帶來更通暢、方便的出行,促使城市的發展具備更高能級、更高質量,還能更進一步有效刺激消費,為市場經濟發展注入活力。

去年12月國內挖掘機銷量迎年內首度同比增長

中國工程機械工業協會公布數據,統計中的挖掘機主要制造企業,2023年12月銷售各類挖掘機1.67萬臺,同比下降1.01%。其中,國內銷售7625臺,同比增長24%,為去年首次同比增長;環比多賣了141臺,增幅為1.9%。2023年1-12月,共銷售挖掘機195018臺,同比下降25.4%;其中國內89980臺,同比下降40.8%;出口105038臺,同比下降4.04%。

2023年全國水利建設投資完成11996億元

全國水利工作會議上介紹,2023年全國水利各級部門全力推動水利基礎設施建設,加快構建國家水網主骨架和大動脈,省級水網先導區建設持續推進,市縣級水網先導區接續啟動。全年完成水利建設投資11996億元,在2022年首次邁上萬億元大臺階基礎上,再創歷史最高紀錄。

中汽協:2023年我國汽車銷量完成3009.4萬輛

中國汽車工業協會11日發布的數據顯示,2023年,我國汽車產銷分別完成3016.1萬輛和3009.4萬輛,同比分別增長11.6%和12%,其中汽車出口491萬輛,同比增長58%。2022年,中國成為世界第二大汽車出口國。2023年,中國出口汽車達到491萬輛,有望成為世界第一汽車出口國。目前,中國汽車已經出口到200多個國家和地區。

2023年外貿“成績單”出爐

2023年,我國貨物貿易進出口總值41.76萬億元,同比增長0.2%。其中,出口23.77萬億元,同比增長0.6%,進口17.99萬億元,同比下降0.3%。電動載人汽車、鋰離子蓄電池和太陽能電池等“新三樣”產品合計出口首次突破萬億元大關,總體來看,進出口好于預期,實現了促穩提質目標。

海關總署:12月中國出口汽車45.9萬輛

2024年1月12日,海關總署數據顯示,2023年12月中國出口汽車45.9萬輛 ,同比增長35.8%;1-12月累計出口汽車522.1萬輛,同比增長57.4%。12月中國進口汽車8萬輛,同比增長25%;1-12月累計進口汽車79.9萬輛,同比下降8.9%。

2023年12月份PPI同比下降2.7%

2023年12月份,全國工業生產者出廠價格同比下降2.7%,環比下降0.3%;工業生產者購進價格同比下降3.8%,環比下降0.2%。2023年全年,工業生產者出廠價格比上年下降3.0%,工業生產者購進價格下降3.6%。

海關總署:2023年中國出口鋼材9026.4萬噸

海關總署1月12日數據顯示,2023年12月中國出口鋼材772.8萬噸,較上月減少27.7萬噸,環比下降3.5%;1-12月累計出口鋼材9026.4萬噸,同比增長36.2%。12月中國進口鋼材66.5萬噸,較上月增加5.1萬噸,環比增長8.3%;1-12月累計進口鋼材764.5萬噸,同比下降27.6%。12月中國進口鐵礦砂及其精礦10086.1萬噸,較上月減少188.2萬噸,環比下降1.8%;1-12月累計進口鐵礦砂及其精礦117906.0萬噸,同比增長6.6%。

中鋼協:預計2023年中國鋼產量約10.2億噸

中國鋼鐵工業協會會長譚成旭12日在北京舉行的中國鋼鐵工業協會第六屆會員大會第六次會議上表示,2023年前11個月,全國鋼產量9.52億噸,同比增長1.5%。預計2023年,全國鋼產量約10.2億噸,同比基本持平;粗鋼表觀消費量約9.4億噸,同比略降。去年前11個月,中國出口鋼材8266萬噸,同比增長35.6%。預計2023年,中國鋼材出口超9000萬噸,僅低于2014-2016年出口規模;進口約760萬噸。鋼材出口增長,緩解了國內外市場階段性供需矛盾。

發改委:用好地方政府專項債券 加快項目開工建設

國家發展改革委召開全國發展改革系統投資工作會議。會議強調,要高質量推進增發國債項目工作,加快清單轉發下達和項目實施,切實加強項目監管。要發揮中央預算內投資效益,加快下達投資計劃,提高計劃執行質量。要用好地方政府專項債券,抓緊做好項目準備,加快項目開工建設。要努力調動民間投資積極性,加強服務保障,讓民間資本有得投、投得好、進得來、退得出。要深化投融資體制改革,加強項目可研論證,提升投資管理效能,創新投資在線平臺應用。要進一步加強項目謀劃儲備,做好項目前期工作,切實提高項目質量。

中國12月新增人民幣貸款11700億元

中國12月新增人民幣貸款11700億元,預期14000億元,前值10900億元。中國12月M2貨幣供應年率9.7%,預期10.10%,前值10.00%。中國12月M1貨幣供應年率1.3%,預期1.5%,前值1.30%。中國12月M0貨幣供應年率8.3%,前值10.40%。

本期,宏觀面相對中性,主要體現在:1、央行重申貨幣政策,為經濟發展提供有力支撐;2、去年12月PPI同比下降,降幅略有收窄;3、多地落實綜合交通體系建設,加快形成有效投資;4、去年水利建設投資創新高,鐵路固定投資大幅增長;4、發改委召開工作會議,加快項目開工建設;6、汽車產銷形勢良好,出口增速特別強勁;7、挖掘機全年銷量下滑,12月銷量首次同比增長;8、土地市場延續低迷態勢,少數城市個別地塊熱度較高。

行業面上,據海關總署數據,2023年12月中國鋼材出口環比下降,但全年累計出口量大幅增長,在國內粗鋼表觀消費量略有下降的現狀下,鋼材出口強勁增長有效緩解了市場供需矛盾。不過,2023年鐵礦石進口量再創歷史新高,表明國內鋼鐵行業對外依存度居高難下,也意味著“高成本,低利潤”的行業格局還將延續。展望后期,需求淡季特征愈發明顯,而鐵礦走勢對鋼價影響較大。

回首本周,期螺高位回落,現貨跌多漲少,鋼廠隨行就市,需求整體偏弱。從行情走勢看,全國各地表現不一:在北方,需求較弱,跌幅較小;在南方,期貨帶動,跌幅更大;南北市場價差更小,資源流動性受限。總體來看,原料價格回落,鋼廠壓力減輕;期螺區間向下,現貨還得消磨。

期貨調整,現貨走弱,需求偏淡,這是本周市場的主要特色。接下來,預計終端需求維持現狀,投機需求不會啟動,期貨市場不甘平靜,現貨價格波動收窄。當前市場行情處于“調整”階段:大跌有阻力,回升無動力。

對于上海地區而言,市場現狀是:庫存持續增加,需求處于頹勢,期貨左右心態,價格波動調低。當前的利好因素是:供給保持低位,鋼廠有意穩價;利空因素主要有:商家信心不強,庫存難以消化。筆者以為,本周鋼價震蕩下調,主要是受到期貨市場的帶動,預計下周市場區間整理,需要關注的是:宏觀的動態,期貨的變化,原料的漲跌。[文]西本新干線特邀評論員希瑪拉亞峰

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

【5月29日建筑鋼市晚報】盤中上調

2

上海建筑鋼市日記(止跌上探)

3

5月29日行業要聞早餐

4

國際油價28日上漲

5

【5月29日建筑鋼市前瞻】弱勢整理

6

首批收購存量商品房專項債落地

7

金價在英偉達業績報告發布后跳水

8

周三波羅的海干散貨運價指數上漲

9

LME期銅收跌32美元