西本要聞

[庫存看市場]庫存處于升勢,鋼價波動上移

2024年01月27日06:19 來源:西本資訊

本周(1月22日—1月26日),西本資訊監(jiān)測的數據顯示,截止1月26日,全國69個主要市場25mm規(guī)格三級螺紋鋼平均價格為4159元/噸,周環(huán)比上漲27元;高線HPB300φ6.5mm為4344元/噸,周環(huán)比上漲26元/噸。

本期,全國各地市場建筑鋼材價格穩(wěn)步回升:其中,北方需求更少,鋼廠推高;南方期貨引領,小幅上行。本周西本鋼材指數上漲,成本指數回升,顯示長流程鋼廠利潤空間并未拓展;本周螺紋鋼期貨主力合約震蕩上行,對現(xiàn)貨市場有提振作用。(下圖為紅色線條為鋼材指數,黃色線條為成本指數)

期貨方面,本周黑色系主力合約偏強運行:鐵礦止跌反彈,焦炭呈現(xiàn)調整,熱卷底部抬升,螺紋區(qū)間向上。其中,熱卷2405合約周五夜盤收在4111元,較上周五夜盤4021元/噸上漲90元;螺紋鋼2405合約周五夜盤收在3980元/噸,較上周五夜盤3909元/噸上漲81元;從全周走勢情況看,原料端鐵礦上漲,成材端螺卷跟進。

回首本期,消息面偏暖,原料價格趨強,螺紋現(xiàn)貨上漲,當前行業(yè)面出現(xiàn)什么變化?后期鋼價走勢如何?一起看看西本資訊監(jiān)控到的相關庫存數據,再具體分析。

一、上海市場分析

據西本資訊監(jiān)測庫存數據:截至1月25日,滬市螺紋鋼庫存總量為32.19萬噸,較上周增加0.37萬噸,增幅為1.16%(見下圖);目前庫存量較上年同期(1月26日的28.24萬噸)增加3.95萬噸,增幅為13.99%。本周滬市螺紋鋼庫存環(huán)比略有增加,主要原因出庫量減少。

本期,西本資訊監(jiān)測的滬市線螺周終端采購量為1.11萬噸,較上周減少21.28%(見下圖)。本周,終端采購量環(huán)比降幅擴大,主要原因是剛需進一步萎縮。

本期西本鋼材指數穩(wěn)步抬高,市場價格波動上行:周一,穩(wěn)中上移;周二,小幅走高;周三,盤中抬升;周四,普遍上漲;周五,主流回穩(wěn)。當下上海市場現(xiàn)狀是:社會庫存小增,終端需求更弱;鋼廠強勢推高,商家被動跟進。目前市場行情處于“空漲”狀態(tài),預計下周西本鋼材指數強勢整理。

二、庫存總結分析

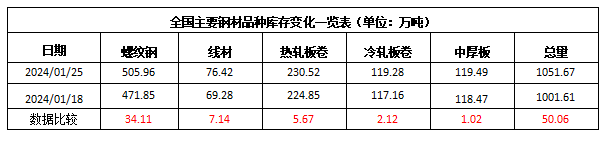

本期,全國35個主要市場樣本倉庫鋼材總庫存量為1051.67萬噸,較上周增加50.06萬噸,增幅為5.00%。主要鋼材品種中,螺紋鋼庫存量為505.96萬噸,環(huán)比上周增加34.11萬噸,增幅為7.23%;線盤庫存量為76.42萬噸,環(huán)比上周增加7.14萬噸,增幅為10.31%;熱軋卷板庫存量為230.52萬噸,環(huán)比上周增加5.67萬噸,增幅為2.52%;中厚板庫存量為119.49萬噸,環(huán)比上周增加1.02萬噸,增幅為0.86%;冷卷板庫存量為119.28萬噸,環(huán)比上周增加2.12萬噸,增幅為1.81%。

據西本資訊歷史數據,當前庫存總量較上年同期(2024年1月26日的1369.08萬噸)減少317.41萬噸,減幅為23.18%。分品種看,本期五大鋼材品種庫存中,所有品種庫存回升。(見下圖)

本周,華東區(qū)域建筑鋼價格上漲,其中,福建市場波動較小。截至周五,以各地西本優(yōu)質品為參照物,華東市場螺紋鋼主流基準價格從3880元到4010元/噸不等,周環(huán)比上漲30-80元。

本期,影響市場走勢的行業(yè)資訊主要有(以時間先后排序):

去年12月廠商銷量創(chuàng)出當月歷史新高

據乘聯(lián)會秘書長崔東樹,12月全國乘用車廠商批發(fā)271萬輛,同比增長22%,環(huán)比增長7%。今年以來累計批發(fā)創(chuàng)歷史新高達2553萬輛,同比增長10%。受新能源及出口市場拉動的促進,12月廠商銷量創(chuàng)出當月歷史新高。

李強:我國經濟回升向好、長期向好的基本趨勢不會改變

中共中央政治局常委、國務院總理李強1月23日下午主持召開專家、企業(yè)家和教科文衛(wèi)體等領域代表座談會,聽取對《政府工作報告(征求意見稿)》的意見建議。李強指出,雖然前進的道路上還會遇到各種困難和挑戰(zhàn),但綜合起來看,我國發(fā)展面臨的有利條件強于不利因素,經濟回升向好、長期向好的基本趨勢不會改變。要更好發(fā)揮宏觀調控作用,切實鞏固和增強經濟回升向好態(tài)勢。要堅持深化改革擴大開放,不斷增強發(fā)展的動力活力。

多地2024年經濟增長目標設定不低于5%

據上證報,近期地方兩會陸續(xù)召開,據記者粗略統(tǒng)計,已有20個省區(qū)市公布今年經濟增長目標,其中大多數GDP增長預期目標不低于5%。此外,地方在部署今年工作時均強調“高質量發(fā)展”,在經濟社會發(fā)展目標設定上,重視科技創(chuàng)新、生態(tài)環(huán)保等更能體現(xiàn)經濟增長質量的指標。

潘功勝:當前貨幣政策仍有足夠的空間

國新辦舉行新聞發(fā)布會,中國人民銀行行長潘功勝在回答提問時表示,當前貨幣政策仍有足夠的空間,我們將平衡好短期和長期、穩(wěn)增長和防風險、內部均衡和外部均衡的關系,強化逆周期和跨周期調節(jié),為經濟運行創(chuàng)造良好的貨幣金融環(huán)境。

潘功勝:人民銀行將于2月5日下調存款準備金率0.5個百分點

1月24日,國新辦今日舉行新聞發(fā)布會,中國人民銀行行長潘功勝在回答提問時表示,人民銀行將于2月5日下調存款準備金率0.5個百分點,向市場提供長期流動性約1萬億元,本次下調后,金融機構加權平均存款準備金率約為7.0%;還將下調支農支小再貸款、再貼現(xiàn)利率0.25個百分點,并持續(xù)推動社會綜合融資成本穩(wěn)中有降。

央行:做好經營性物業(yè)貸款管理 滿足房地產企業(yè)合理融資需求

中國人民銀行辦公廳、金融監(jiān)管總局辦公廳聯(lián)合印發(fā)《關于做好經營性物業(yè)貸款管理的通知》。《通知》細化了商業(yè)銀行經營性物業(yè)貸款業(yè)務管理口徑、期限、額度、用途等要求,明確2024年底前,對規(guī)范經營、發(fā)展前景良好的房地產開發(fā)企業(yè),全國性商業(yè)銀行在風險可控、商業(yè)可持續(xù)基礎上,除發(fā)放經營性物業(yè)貸款用于與物業(yè)本身相關的經營性資金需求、置換建設購置物業(yè)形成的貸款和股東借款等外,還可發(fā)放經營性物業(yè)貸款用于償還房地產開發(fā)企業(yè)及其集團控股公司(含并表子公司)存量房地產領域的相關貸款和公開市場債券。

CME:預計1月挖掘機銷量11200臺

經草根調查和市場研究,CME預估2024年1月挖掘機(含出口)銷量11200臺左右,同比增長7%左右,環(huán)比改善。分市場來看,國內市場預估銷量5700臺,同比增長65%左右,國內市場連續(xù)2個月實現(xiàn)正增長。出口市場預估銷量5500臺,同比下降21%左右,降幅基本持平。

多地取消首套房貸利率下限

今年以來,已有多地繼續(xù)下調首套房貸利率,截至1月中旬,百城中60城首套房貸利率已進入“3時代”。此外,多地陸續(xù)下調甚至取消首套房貸利率下限。多地下調首套房貸利率,旨在繼續(xù)營造寬松的政策環(huán)境,意味著購房成本將有所降低,將促進購房需求釋放,推動樓市加快復蘇。

1月中旬重點鋼企粗鋼日均產量環(huán)比增加

2024年1月中旬,重點統(tǒng)計鋼鐵企業(yè)粗鋼日產209.39萬噸,環(huán)比增長3.70%,同口徑相比去年同期增長 8.12%; 生鐵日產189.34 萬噸,環(huán)比增長4.95%,同口徑相比去年同期增長6.20%;鋼材日產202.63萬噸,環(huán)比增長6.54%,同口徑相比去年同期增長11.90%。1月中旬,重點統(tǒng)計鋼鐵企業(yè)鋼材庫存量1535.45 萬噸,比上一旬增加 96萬噸、增長6.67%;比上月同增加33.8萬噸、增長2.25%;比去年同旬減少71.43萬噸、下降4.45%。

住建部:充分賦予城市房地產調控自主權

1月26日上午,住房和城鄉(xiāng)建設部召開城市房地產融資協(xié)調機制部署會。會議要求,適應房地產市場供求關系發(fā)生重大變化的新形勢,加快構建房地產發(fā)展新模式,長短結合、標本兼治,促進房地產市場平穩(wěn)健康發(fā)展。要堅持因城施策、精準施策、一城一策,用好政策工具箱,充分賦予城市房地產調控自主權,各城市可以因地制宜調整房地產政策。

本期,宏觀面呈現(xiàn)暖意,主要體現(xiàn)在:1、高層繼續(xù)釋放信號,鞏固和增強經濟回升向好態(tài)勢;2、貨幣政策趨向寬松,降準降息同步啟動;3、地方兩會陸續(xù)召開,經濟增長目標設定;4、兩部門發(fā)布通知,滿足房地產企業(yè)合理融資需求;5、房地產政策持續(xù)寬松,賦予各地調控自主權;6、多地促進購房需求釋放,取消首套房貸利率下限;7、汽車產銷持續(xù)向好,挖掘機銷量環(huán)比改善。

行業(yè)面上,據中鋼協(xié)數據,2024年1月中旬,重點統(tǒng)計企業(yè)粗鋼、生鐵和鋼材日均產量環(huán)比繼續(xù)增長,這也是繼1月上旬粗鋼、生鐵環(huán)比大增之后,重點鋼企連續(xù)第二旬增產;與此同時,企業(yè)庫存同、環(huán)比均為增勢,顯示供需呈現(xiàn)季節(jié)性背離。展望后期,預計粗鋼產量回升的節(jié)奏將放緩,建筑鋼供應量仍處于年度低位,而成本端對鋼價的支撐作用更強。

回首本周,期螺波動回升,現(xiàn)貨穩(wěn)步跟漲,鋼廠繼續(xù)挺價,需求漸行漸弱。從行情走勢看,全國各地表現(xiàn)同步:在北方,需求萎靡,鋼廠推高;在南方,期貨示范,現(xiàn)貨跟漲;南北市場價差不大,資源跨區(qū)域流動受阻。總體來看,原料價格偏強,鋼廠盈利困難;期螺左右情緒,現(xiàn)貨低位再漲。

期貨抬高,現(xiàn)貨上漲,需求零散,這是本周市場的主要特色。接下來,預計終端需求繼續(xù)放緩,投機需求無意行動,期貨市場區(qū)間反復,現(xiàn)貨價格振幅收窄。當前市場行情處于“筑底”階段:春節(jié)臨近,抬漲等待。

對于上海地區(qū)而言,市場現(xiàn)狀是:庫存增長較慢,需求繼續(xù)走低,成本支撐強烈,價格易漲難跌。當前的利好因素是:冬儲價格不低,廠商協(xié)力托市;利空因素主要有:長假已經來臨,后續(xù)需求冷卻。本周鋼價震蕩上漲,表面上是受到期貨市場的帶動,實際是廠商拉高預期迎接新年,預計下周市場價格偏強整理。需要關注的是:宏觀的動態(tài),期貨的強弱,原料的漲跌。[文]西本新干線特邀評論員希瑪拉亞峰

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯(lián)系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現(xiàn)貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現(xiàn)凈投放975億元

· 2024-09-129月12日行業(yè)要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

【5月29日建筑鋼市晚報】盤中上調

2

上海建筑鋼市日記(止跌上探)

3

5月29日行業(yè)要聞早餐

4

國際油價28日上漲

5

【5月29日建筑鋼市前瞻】弱勢整理

6

首批收購存量商品房專項債落地

7

金價在英偉達業(yè)績報告發(fā)布后跳水

8

周三波羅的海干散貨運價指數上漲

9

LME期銅收跌32美元