西本要聞

3月8日西本鋼材價格指數走勢預警報告

2024年03月08日15:05 來源:西本資訊

本期觀點:虧損加劇 震蕩整理

時間:2024-3-11—2024-3-15

預警色標:藍色

●市場回顧:期貨盤面震蕩下挫,現貨報價弱勢下跌;

●成本分析:焦炭價格弱穩運行,進口礦價震蕩見跌;

●供需分析:高爐開工環比增加,社會資源累庫放緩;

●宏觀分析:發超長期特別國債,宏觀政策繼續加力。

●綜合觀點:上半周,全國多地雨水天氣,終端需求有限,期螺盤面震蕩下跌,市場情緒低迷,各地螺紋報價普遍下跌;下半周,天氣放晴需求好轉,多空博弈盤面反復,市場操作依舊謹慎,市場跌幅略有放緩。下周國內鋼市如何演繹?具體情況來看,供應端:鋼廠盈利率24.24%,高爐開工率75.6%,環比上周增加0.41%;需求端:表觀需求大幅增加,鋼材出口同比增加,市場累庫加速放緩;政策端:發行超長期特別國債,適度擴大財政支出規模,多地召開房地產融資協調機制。綜合來看,工地復工率繼續回升,表觀需求增幅明顯,市場累庫進一步放緩,建材鋼企普遍虧損,山東鋼企、云南鋼企、萍安鋼、陜鋼等相繼發文挺價信息,市場操作依舊謹慎,鑒于此,我們對下周市場行情維持中性評價——藍色預警,具體來說,西本鋼材指數下周將在3900-4000元區間運行。

一、行情回顧

1、西本鋼材指數

本周國內建筑鋼價格連續陰跌,截至3月8日,西本指數報在3940,較上周五下跌110。

2、全國市場方面

分區域來看:

上海市場:本周上海建材行情接連下跌,累計下跌100元/噸左右。上半周,申城持續陰雨,終端需求較少,以及期螺盤面下挫,市場報價連續下跌;下半周,天氣轉晴但需求有限,市場資源繼續累庫,多數商家低價走貨,但跌幅有所放緩。截止發稿,市場螺紋主要庫存58.75萬噸,周環比增加1.87萬噸。預計,下周上海建材行情小幅陰跌為主。

杭州市場:本周杭州建材行情大幅下跌,受半周雨水天氣干擾,終端工地并未全部復工,市場整體交易疲軟,期螺盤面震蕩下挫,市場情緒不佳,帶動鋼價持續小幅陰跌。另外,沙永中等主導鋼企公布3-2期螺紋折扣情況,其中,沙鋼螺紋2折,永鋼螺紋3.5折,中天螺紋5.5折。基于,表觀需求持續增量,累庫速度逐步放緩,預計,下周杭州建材市場行情窄幅震蕩調整為主。

北京市場:本周北京現貨價格累計下跌60-70元/噸。周初,隨著期螺下跌,終端需求低迷,市場報價下跌30元/噸左右;周中,多數商家挺價觀望,鋼價暫且弱穩;周四以后,市場延續疲軟,報價再跌20-30元/噸。考慮,市場庫存較大,成本支撐力度減弱,預計,下周北京市場維持震蕩偏弱運行。

二、成本分析

1、原材料

本周國內主要原料多數下跌,其中,進口礦價震蕩下跌,鋼坯行情先跌后穩,國產礦弱勢下跌,焦炭價格暫時平穩,廢鋼行情偏弱走低,分品種來看:

鋼坯市場:本周國內鋼坯價格弱勢下跌,截止發稿,唐山普方坯含稅價報3480元/噸,較上周五下跌40元/噸。上半周,受期螺和成材端價格下跌,坯料市場信心不足,報價接連小幅下調;下半周,期螺盤面震蕩調整,低價坯料成交尚可,坯料廠商持穩觀望。考慮,下游成品材疲軟下跌,坯料庫存仍處于高位,預計,下周國內鋼坯市場弱勢震蕩調整為主。

焦煤市場:本周國內焦煤市場弱勢下跌,主要煤種下跌100-150元/噸。受下游焦企虧損加大,對原料煤采購消極,中間商也操作謹慎,多持觀望為主,煉焦煤市場需求疲軟,主產焦煤價格繼續下跌為主,臨汾安澤及長治等區域優質主焦繼續下跌100-150元/噸。考慮,市場信心低迷,煤礦庫存累積,出貨壓力加大,預計,下周國內焦煤市場弱勢運行為主。

焦炭市場:本周國內焦炭市場暫穩運行,當前成材價格繼續下滑,鋼企庫存累積,且利潤虧損,提產積極性不高,焦炭剛需維持低位。焦企處于全面虧損狀態,產量穩中有降,市場表現供需雙弱局面。考慮,焦炭市場整體偏弱,部分鋼企有提降預期,市場信心不足,預計,下周國內焦炭市場偏弱運行為主。

廢鋼市場:本周國內廢鋼市場累計下跌30-80元/噸,主要受成材端繼續下跌,鋼廠虧損且放緩收廢,廢鋼價格整體承壓走跌。其中,華東地區主要鋼企收廢價下跌50元/噸,帶動周邊外圍下跌20-60元/噸;華北地區收廢價延續下跌,累計跌幅40-70元/噸,其它地區均有20-80元/噸不等跌幅。基于,鋼廠利潤虧損,廢鋼剛需低位,預計,下周國內廢鋼市場偏弱運行。

鐵礦市場:本周進口礦行情震蕩見跌,截止發稿,青島港61.5%PB粉報價880元/噸,環比下跌35元/噸;港口方面,主要港口礦石庫存14153萬噸,環比增加258萬噸。隨著部分國產礦復產,鐵精粉供應增加,除少數礦企報價堅挺外,多數報價小幅回調;鋼企采購相對謹慎,沒有大幅補庫行為,礦商報價較為積極,多隨行就市。基于,港口礦繼續累庫,鋼企虧損加劇等,預計,下周進口礦行情延續震蕩調整運行。

三、供給和需求分析

中鋼協數據:2月下旬,重點統計鋼鐵企業粗鋼日產213.00萬噸,環比增長1.38%,同口徑比去年同期下降4.06%;生鐵日產187.79萬噸,環比下降1.42%,同口徑比去年同期下降6.23%;鋼材日產206.50萬噸,環比增長4.03%,同口徑比去年同期下降8.62%。

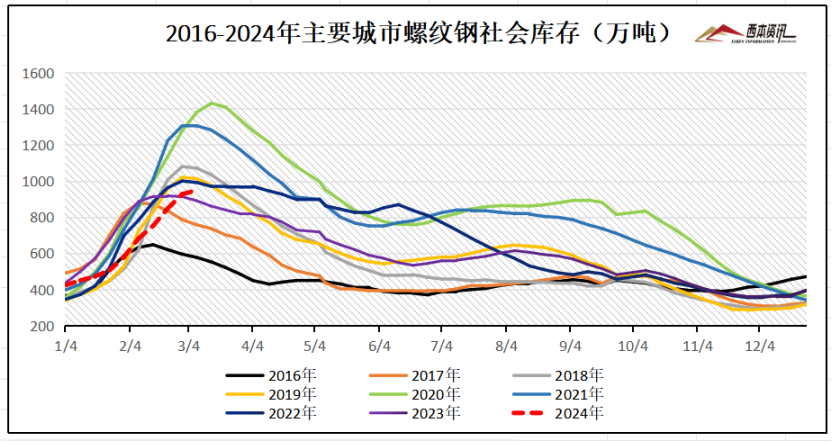

從社會庫存來看,全國主要樣本城市螺紋鋼累計庫存949.17萬噸,周環比增加22.08萬噸;線材累計庫存156.64萬噸,周環比增加5.62萬噸;五大鋼材品種累計庫存1778.92萬噸,周環比增加40.39萬噸。

終端需求來看,據鋼小二平臺周均值數據顯示,3月8日全國工程需求量周均值為42604噸,環比周均值增加54%。其中上海周均值26817噸,環比周均值增加;廣州4025噸,環比周均值增加;杭州3651噸,環比周均值增加。工程需求PMI為48,需求略差。

終端需求來看,據鋼小二平臺周均值數據顯示,3月8日全國工程需求量周均值為42604噸,環比周均值增加54%。其中上海周均值26817噸,環比周均值增加;廣州4025噸,環比周均值增加;杭州3651噸,環比周均值增加。工程需求PMI為48,需求略差。

四、宏觀信息

四、宏觀信息

1、2024年經濟增長預期目標定為5%左右

政府工作報告說,經濟增長預期目標為5%左右,考慮了促進就業增收、防范化解風險等需要,并與“十四五”規劃和基本實現現代化的目標相銜接,也考慮了經濟增長潛力和支撐條件,體現了積極進取、奮發有為的要求。實現今年預期目標并非易事,需要政策聚焦發力、工作加倍努力、各方面齊心協力。

2、擬連續幾年發行超長期特別國債,今年先發行1萬億元

政府工作報告說,為系統解決強國建設、民族復興進程中一些重大項目建設的資金問題,從今年開始擬連續幾年發行超長期特別國債,專項用于國家重大戰略實施和重點領域安全能力建設,今年先發行1萬億元。

3、多地召開房地產融資協調機制工作會議

國家金融監督管理總局貴州監管局今日發文稱,組織召開房地產融資協調機制工作會議,通報近期工作進展,分析存在的主要問題,提出下一步工作要求。2月份以來,已經有四川、重慶、云南、廣東、內蒙古、天津、山西、湖北、河貴州等十大省級行政區和寧波監管局等11個地方監管局就房地產項目白名單后的地產融資召開會議并部署工作,介紹最新進展。

4、前2月中國累計出口鋼材1591.2萬噸

海關總署3月7日數據顯示,2024年1-2月中國累計出口鋼材1591.2萬噸,同比增長32.6%。1-2月中國累計進口鋼材113.1萬噸,同比下降8.1%。1-2月中國累計進口鐵礦砂及其精礦20945.2萬噸,同比增長8.1%。1-2月中國累計進口煤及褐煤7451.5萬噸,同比增長22.9%。

5、前2月挖掘機累計銷量24984臺

據中國工程機械工業協會統計數據,2024年2月銷售各類挖掘機12608臺,同比下降41.2%,其中國內5837臺,同比下降49.2%;出口6771臺,同比下降32%。2024年1-2月,共銷售挖掘機24984臺,同比下降21.7%;其中國內11258臺,同比下降24.6%;出口13726臺,同比下降19.1%。

五、綜合觀點

上半周,全國多地雨水天氣,終端需求有限,期螺盤面震蕩下跌,市場情緒低迷,各地螺紋報價普遍下跌;下半周,天氣放晴需求好轉,多空博弈盤面反復,市場操作依舊謹慎,市場跌幅略有放緩。下周國內鋼市如何演繹?具體情況來看,供應端:鋼廠盈利率24.24%,高爐開工率75.6%,環比上周增加0.41%;需求端:表觀需求大幅增加,鋼材出口同比增加,市場累庫加速放緩;政策端:發行超長期特別國債,適度擴大財政支出規模,多地召開房地產融資協調機制。綜合來看,工地復工率繼續回升,表觀需求增幅明顯,市場累庫進一步放緩,建材鋼企普遍虧損,山東鋼企、云南鋼企、萍安鋼、陜鋼、安鋼等相繼發布挺價信息,市場操作依舊謹慎,鑒于此,我們對下周市場行情維持中性評價——藍色預警,具體來說,西本鋼材指數下周將在3900-4000元區間運行。

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

【5月29日建筑鋼市晚報】盤中上調

2

上海建筑鋼市日記(止跌上探)

3

5月29日行業要聞早餐

4

國際油價28日上漲

5

【5月29日建筑鋼市前瞻】弱勢整理

6

首批收購存量商品房專項債落地

7

金價在英偉達業績報告發布后跳水

8

周三波羅的海干散貨運價指數上漲

9

LME期銅收跌32美元