西本要聞

[庫存看市場]庫存持續下降,鋼價波動上移

2024年05月25日06:27 來源:西本資訊

本周(5月20日—5月24日),西本資訊監測的數據顯示,截止5月24日,全國69個主要市場25mm規格三級螺紋鋼平均價格為4022元/噸,周環比上漲42元;高線HPB300φ6.5mm為4217元/噸,周環比上漲41元。

本期,全國各地市場建筑鋼材價格重心抬高:其中,北方鋼廠推舉,穩步上移;南方期貨引領,震蕩上調。本周西本鋼材指數上漲,成本指數小跌,顯示長流程鋼廠利潤空間再次擴大;本周螺紋鋼期貨主力合約一度拉升,對現貨市場有示范效應。(下圖為紅色線條為鋼材指數,黃色線條為成本指數)

期貨方面,本周黑色系主力合約整體趨高。其中,熱卷2410合約周五夜盤收在3897元,環比上周五夜盤3848元上漲49元;螺紋鋼2410合約周五夜盤收在3785元/噸,環比上周五夜盤3727元上漲58元;從全周走勢情況看,原料端礦焦拉漲,成材端螺卷抬升。

回首本期,消息面暖風頻吹,原料價格有漲有跌,螺紋現貨底部抬高,當前行業面出現什么變化?后期鋼價走勢如何?一起看看西本資訊監控到的相關庫存數據,再具體分析。

一、上海市場分析

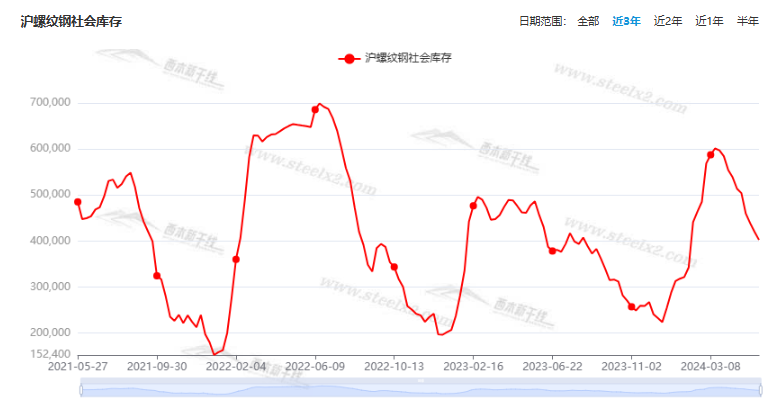

據西本資訊監測庫存數據:截至5月23日,滬市螺紋鋼庫存總量為40.25萬噸,周環比減少1.72萬噸,降幅為4.10%(見下圖);目前庫存量較上年同期(5月25日的48.63萬噸)減少8.38萬噸,降幅為17.23%。本周滬市螺紋鋼庫存環比繼續下降,同比降幅也有擴大。

本期,西本資訊監測的滬市線螺周終端采購量為1.72萬噸,周環比減少0.58%(見下圖)。本周,終端采購量環比波動不大,顯示剛需總體平緩。

本期西本鋼材指數整體向上,市場價格逐漸抬高:周一,慣性上行;周二,穩中波動;周三,再次走強;周四,盤中松動;周五,止跌回升。當下上海市場現狀是:庫存持續下降,需求表現平穩;進貨成本更高,商家無力壓價。本周市場價格整體上漲,預計下周震蕩偏強。

二、庫存總結分析

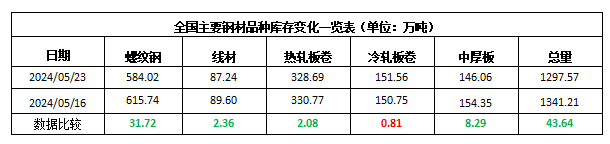

本期,全國35個主要市場樣本倉庫鋼材總庫存量為1297.57萬噸,周環比減少43.64萬噸,降幅為3.25%。主要鋼材品種中,螺紋鋼庫存量為584.02萬噸,環比減少31.72萬噸,降幅為5.15%;線盤庫存量為87.24萬噸,周環比減少2.36萬噸,降幅為2.63%;熱軋卷板庫存量為328.69萬噸,周環比減少2.08萬噸,降幅為0.63%;中厚板庫存量為146.06萬噸,周環比減少8.29萬噸,降幅為5.37%;冷卷板庫存量為1551.56萬噸,周環比增加0.81萬噸,增幅為0.54%。

據西本資訊歷史數據,當前庫存總量較上年同期(2023年5月25日的1250.31萬噸)增加47.26萬噸,增幅為3.78%。分品種看,本期五大鋼材品種庫存中,冷軋板卷庫存回升,其它品種庫存環比下降。(見下圖)

本周,華東區域建筑鋼價格整體上漲。截至周五,以各地西本優質品為參照物,華東市場螺紋鋼主流基準價格從3510元到3780元/噸不等,周環比上調50-60元。

本期,影響市場走勢的行業資訊主要有(以時間先后排序):

水利部:前4個月全國完成水利投資3026億元

記者從水利部了解到,國家1萬億元增發國債中,超過一半用于防洪排澇等相關水利設施建設,重點支持地方水毀工程修復及灌區建設等多個水利工程項目。目前,增發國債水利項目已實施5870個。今年以來,水利部與相關部門和地方協同發力,積極推進水利基礎設施建設,國家水網建設全面提速。1到4月,全國完成水利投資3026億元,比去年同期增長2.9%。

用好國債資金 多個工程建設迎來“加速跑”

記者從國家發展改革委了解到,截止到目前,增發國債項目已開工1.1萬個,開工率超過七成。國家發展改革委投資司相關負責人表示,目前,增發國債項目已落地的1.5萬個項目中,1.1萬個已經開工建設,開工率達到72%,剩余項目將力爭在6月底前全部開工。

一年期、五年期LPR均維持不變

中國央行將一年期、五年期貸款市場報價利率(LPR)分別維持在3.45%和3.95%不變。

1—4月,全國一般公共預算收入80926億元

財政部:1—4月,全國一般公共預算收入80926億元,同比下降2.7%,扣除去年同期中小微企業緩稅入庫抬高基數、去年年中出臺的減稅政策翹尾減收等特殊因素影響后,可比增長2%左右。分中央和地方看,企業所得稅收入17898億元,同比增長0.9%。個人所得稅收入5007億元,同比下降7%。印花稅收入1358億元,同比下降17.1%。其中,證券交易印花稅收入339億元,同比下降52.7%。

財政部:1—4月國有土地使用權出讓收入10536億元

財政部發布2024年4月財政收支情況,1—4月,全國政府性基金預算收入13484億元,同比下降7.7%。分中央和地方看,中央政府性基金預算收入1326億元,同比增長11.1%;地方政府性基金預算本級收入12158億元,同比下降9.3%,其中,國有土地使用權出讓收入10536億元,同比下降10.4%。

國家發改委:1-4月共審批核準固定資產投資項目50個

國家發改委新聞發言人李超今日在新聞發布會上表示,1—4月份,國家發展改革委共審批核準固定資產投資項目50個,總投資3207億元,主要集中在高技術、水利等行業;其中,4月份審批核準固定資產投資項目20個,總投資1152億元。

國家發改委:做好超長期特別國債第一批項目下達準備

國家發改委政策研究室副主任、新聞發言人李超21日在京出席新聞發布會時表示,今年以來,國家發改委會同有關部門和地方,從三方面推進超長期特別國債支持“兩重”建設準備工作。包括做好項目儲備、細化任務舉措、做好第一批項目下達準備。李超提到,國家發改委按照近期中央政治局會議關于及早發行并用好超長期特別國債的要求,以及國務院召開的支持“兩重”建設部署動員視頻會議工作部署,在前期開展工作基礎上,梳理出一批符合“兩重”建設要求、可立即下達投資的重大項目,待國債資金到位后即可加快建設。

4月全國工程機械開工率達57.55%

央視財經與三一重工、樹根互聯聯合打造的“央視財經挖掘機指數”發布了最新相關數據。4月,全國工程機械開工率為57.55%,安徽、北京、湖北、河北、浙江、海南、河南、四川開工率為全國前八,均超過70%。黑龍江、吉林、湖北等21個省份開工率實現環比增長。河北、北京、甘肅等17個省份,實現了自2023年12月以來連續五個月內當月開工率最佳。

4月份中國鋼筋產量為1634.3萬噸

國家統計局最新數據顯示,2024年4月份,中國鋼筋產量為1634.3萬噸,同比下降21.7%;1-4月累計產量為6630.6萬噸,同比下降12.8%。4月份,中國中厚寬鋼帶產量為1820.4萬噸,同比增長1.9%;1-4月累計產量為7049.4萬噸,同比增長7.4%。4月份,中國線材(盤條)產量為1075.3萬噸,同比下降11.4%;1-4月累計產量為4288.3萬噸,同比下降7.1%。

1—4月各地發行用于項目建設的專項債7164億元

財政部日前發布專項債券發行使用情況。數據顯示,1—4月,各地在提前下達的新增債務限額內,發行用于項目建設的專項債券7164億元,主要用于市政建設和產業園區基礎設施、社會事業、交通基礎設施、保障性安居工程、農林水利等黨中央、國務院確定的重點領域建設,推動一大批惠民生、補短板、強弱項的項目建設實施,對帶動擴大有效投資、保持經濟平穩運行發揮了重要作用。

截至4月上旬 中央對地方轉移支付已下達8.68萬億元

財政部日前公布了轉移支付預算下達的最新進度。數據顯示,截至4月上旬,中央對地方轉移支付已下達8.68萬億元,占年初預算的85.1%;一般性轉移支付和共同財政事權轉移支付中,具備條件的項目資金已全部下達完畢。

5月中旬重點鋼企粗鋼日產環比回升

2024年5月中旬,重點統計鋼鐵企業粗鋼日產220.92萬噸,環比增長0.81%,同口徑比去年同期下降1.61%;生鐵日產197.87萬噸,環比增長2.18%,同口徑比去年同期下降 0.83%;鋼材日產212.01萬噸,環比增長4.75%,同口徑比去年同期下降0.92%。5月中旬末,重點統計鋼鐵企業鋼材庫存量約1682.64萬噸,比上一旬增加54.70萬噸、上升3.36%;比上月同甸減少128.97萬噸、下降7.12%;比去年同旬增加56.18萬噸,上升3.45%。

本期,宏觀面總體偏暖,主要體現在:1、降息時點延后,LPR維持不變;2、增發國債項目加快落地,國家水網建設全面提速;3、財政收入有所好轉,前四月賣地收入降幅收窄;4、中央加快對地方轉移支付,各地增發項目建設專項債;5、超長期特別國債陸續發行,發改委做好項目下達準備;6、發改委及時審批核準,固定資產投資項目增加;7、央視財經挖掘機指數公布,部分省市開工率持續提升。

行業面上,據國家統計局數據,4月份我國鋼筋和線材產量同環比均有下降,前4月整體延續減量態勢,同期中厚寬帶鋼產量呈現增長,表明在鋼材總量中,建筑鋼的占比不斷縮減,有效對沖了房地產需求下滑的壓力。另外,據中鋼協數據,5月中旬,重點鋼企粗鋼、生鐵和鋼材日均產量再次回升,當期企業庫存環比也有增加。數據顯示,當前原材料與成材的價格呈現一定的背離,鋼廠利潤修復后,增產的動力有所提升。展望后期,預計需求端總體平緩,供應端的強度或決定建筑鋼價的高度。

回首本周,期螺一度拉升,現貨波動上行,鋼廠延續強勢。從行情走勢看,全國各地表現一致:在北方,鋼廠拉高,市場跟隨;在南方,期貨帶動,漲多跌少;對比來看,南方市場漲幅更大,區域差價有所收窄。總體而言,原料漲跌互現,供應沒有壓減;需求表現正常,價格整體提升。

期貨引導,現貨跟隨,密切聯動,這是本周市場的主要特色。接下來,預計終端需求平穩,投機需求觀望,期貨市場反復,現貨價格波動。當前行情處于“穩固”階段,需要時間消化漲幅。

對于上海地區而言,市場現狀是:庫存保持下降,需求平穩釋放,信心有所恢復,價格底部抬升。當前的利好因素是:宏觀面有暖意,庫存沒有壓力;利空因素主要有:需求難以放量,商家謹慎從事。本周鋼價震蕩上行,既是受到期貨市場的帶動,也是得到鋼廠的推動,預計下周現貨市場區間整理。需要關注的是:政策的動向,原料的波動,供需的變化。[文]西本新干線特邀評論員希瑪拉亞峰

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

【5月29日建筑鋼市晚報】盤中上調

2

上海建筑鋼市日記(止跌上探)

3

5月29日行業要聞早餐

4

國際油價28日上漲

5

【5月29日建筑鋼市前瞻】弱勢整理

6

首批收購存量商品房專項債落地

7

金價在英偉達業績報告發布后跳水

8

周三波羅的海干散貨運價指數上漲

9

LME期銅收跌32美元