西本要聞

[庫存看市場]庫存降幅收窄,鋼價低反復

2025年06月07日06:18 來源:西本資訊

本周(6月3日—6日),西本資訊監測的數據顯示,截止6月6日,全國69個主要市場25mm規格三級螺紋鋼平均價格為3344元/噸,周環比下跌4元;高線HPB300φ6.5mm為3533元/噸,周環比上漲5元。

本期,全國各地市場建筑鋼材價格區間震蕩:其中,北方市場波動,鋼廠托舉;南方期現同步,起伏不定。本周西本鋼材指數盤整,成本指數徘徊,顯示長流程鋼廠利潤空間變化不大;本周螺紋鋼期貨主力合約低位起落,對現貨市場有示范作用。(下圖為紅色線條為鋼材指數,黃色線條為成本指數)

期貨方面,本周黑色系主力合約表現不一。其中,熱卷2510合約周五夜盤收在3076元,較上周五3076元持平;螺紋鋼2510合約周五夜盤收在2965元/噸,較上周五2961元下跌5元;從全周走勢情況看,原料端鐵礦抗跌,成材端螺卷疲弱。

回首本期,消息面總體平靜,原料價格調整,螺紋現貨震蕩,當前行業面出現什么變化?后期鋼價走勢如何?一起看看西本資訊監控到的相關庫存數據,再具體分析。

一、上海市場分析

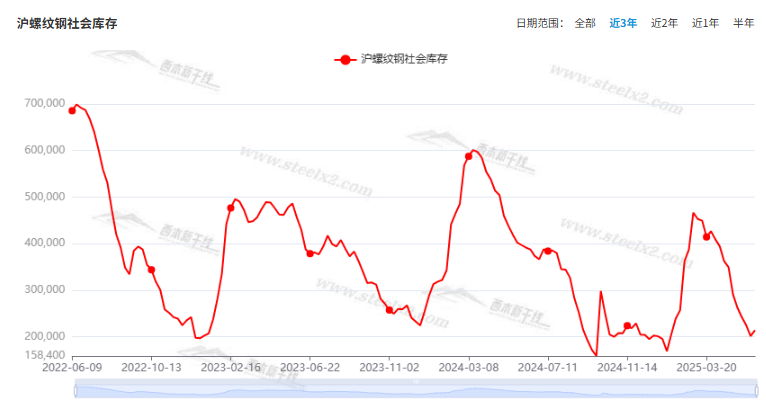

據西本資訊監測庫存數據:截至6月5日,滬市螺紋鋼庫存總量為21.38萬噸,周環比增加1.26萬噸,增幅為6.26%(見下圖);目前庫存量較上年同期(6月6日的39.15萬噸)減少17.77萬噸,降幅為45.39%。本周滬市螺紋鋼庫存環比回升,表明經銷商開始被動增倉。

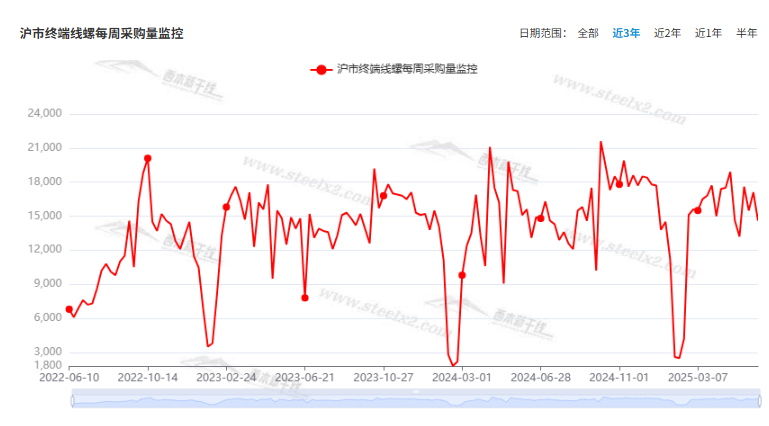

本期,西本資訊監測的滬市線螺周終端采購量為1.46萬噸,周環比減少14.62%(見下圖)。本周終端需求環比下降,主要是因為本周只有四個工作日,如果換算到單日并沒有減少。

本期西本鋼材指數環比變化較小,市場價格低位起伏:周二,小幅走弱;周三,盤中回升;周四,松動出貨;周五,低位調高。當下上海市場現狀是:庫存由降轉升,需求相對平穩,商家預期謹慎,價格低位試探。本周市場價格小幅起落,預計下周弱勢震蕩。

二、庫存總結分析

本期,全國35個主要市場樣本倉庫鋼材總庫存量為938.79萬噸,周環比減少1.98萬噸,降幅為0.21%。主要鋼材品種中,螺紋鋼庫存量為387.84萬噸,環比減少9.02萬噸,降幅為2.27%;線盤庫存量為57.79萬噸,周環比增加1.25萬噸,增幅為2.20%;熱軋卷板庫存量為265.74萬噸,周環比增加5.90萬噸,增幅為2.26%;中厚板庫存量為93.86萬噸,周環比增加0.55萬噸,增幅為0.59%;冷卷板庫存量為132.40萬噸,周環比減少0.66萬噸,降幅為0.50%。

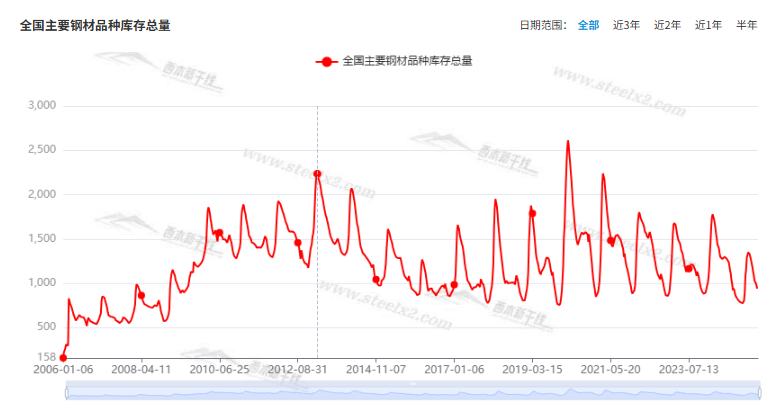

據西本資訊歷史數據,當前庫存總量較上年同期(2024年6月6的1278.17萬噸)減少339.38萬噸,降幅為26.55%。分品種看,本期五大鋼材品種庫存中,除螺紋鋼和冷軋板卷外,其它品種庫存回升。(見下圖)

本周,華東區域建筑鋼價格區間反復。截至周五,以各地西本優質品為參照物,華東市場螺紋鋼主流基準價格從2900元到3150元/噸不等,周環比收跌0-20元/噸。

本期,影響市場走勢的行業資訊主要有(以時間先后排序):

5月份中國制造業采購經理指數為49.5%

中國物流與采購聯合會、國家統計局服務業調查中心公布5月份中國采購經理指數。其中,制造業采購經理指數較上月有所回升,制造業景氣水平有所改善,經濟運行有所回穩。5月份中國制造業采購經理指數為49.5%,較上月上升0.5個百分點。從分項指數看,生產指數為50.7%,較上月上升0.9個百分點,升至臨界點以上,制造業生產活動有所加快。需求方面,5月份新訂單指數為49.8%,較上月上升0.6個百分點。

5月一二線城市新房價格環比上漲

6月1日,第三方研究機構中指研究院發布《百城價格指數報告》,報告顯示,5月,百城新建住宅均價為16815元/平方米,受部分城市優質改善項目入市帶動,環比結構性上漲0.30%,同比上漲2.56%。分梯隊看,新建住宅方面,5月,一線城市新房價格環比上漲0.90%,其中上海在綠城·潮鳴東方等改善項目入市帶動下,新房價格環比上漲1.47%,漲幅居百城首位。二線城市新房價格環比上漲0.06%。三四線城市新房價格環比下跌0.11%。

2025年5月份鋼鐵行業為46.4%

中物聯鋼鐵物流專業委員會調查、發布的2025年5月份鋼鐵行業為46.4%,環比下降4.2個百分點,結束連續3個月環比上升態勢,再度回落至收縮區間,顯示鋼鐵行業運行壓力再度增大。分項指數中,生產指數為42.80%,環比下跌8個百分點;新訂單指數為46.4%,環比下跌3.60個百分點;新出口訂單為42.2%,環比回升1.20個百分點;產成品庫存指數為43.30%,環比回升7.6個百分點;原材料庫存指數為47.80%,環比回落1.4個百分點。

5月財新制造業PMI為48.3

6月3日公布的5月財新中國制造業采購經理指數(PMI)錄得48.3,較4月下降2.1個百分點,2024年10月來首次跌至臨界點以下。財新智庫高級經濟學家王喆表示,當前經濟發展的不利因素依然偏多,外部貿易環境不確定性加大,疊加內部困難挑戰。二季度伊始,主要宏觀經濟指標顯著走弱,經濟下行壓力明顯增加。

穩就業穩經濟 增量政策本月底有望“上新”

記者近期采訪了解到,相關部門正加快推出穩就業穩經濟若干舉措。包括支持就業、促進消費、擴大有效投資等方面在內的大部分政策舉措將在6月底前落地。其中,擴大投資方面,相關部門將力爭6月底前下達2025年“兩重”建設和中央預算內投資全部項目清單,同時設立新型政策性金融工具,解決項目建設資本金不足問題。記者從業內人士處獲悉,上述“新型政策性金融工具”已在征求意見。

5月財新中國服務業PMI解讀

主要受“五一”假期效應帶動,5月居民出行、餐飲消費等較此前更為活躍,服務業景氣度上升。6月5日公布的5月財新中國通用服務業經營活動指數(服務業PMI)錄得51.1,較4月上升0.4個百分點,顯示服務業經營擴張速度加快。5月服務業新訂單增加,就業指數升至六個月新高,市場信心小幅改善,但成本和銷售價格一升一降,企業盈利承壓。

5月全國乘用車市場零售193萬輛

據乘聯分會初步統計,5月1-31日,全國乘用車市場零售193萬輛,同比去年5月增長13%,較上月增長10%,今年以來累計零售880.2萬輛,同比增長9%;5月1-31日,全國乘用車廠商批發232.9萬輛,同比去年5月增長14%,較上月增長6%,今年以來累計批發1079.7萬輛,同比增長12%。

5月下旬重點鋼企粗鋼日產環比下降

據中鋼協數據顯示,2025年5月下旬,重點鋼企生鐵日均產量191.3萬噸,旬環比下降3.5%,同比下降9.9%;粗鋼日均產量209.1萬噸,旬環比下降4.9%,同比下降12.7%;鋼材日均產量217.7萬噸,旬環比上升2.5%,同比下降11.6%。截至5月下旬,重點統計鋼鐵企業鋼材庫存量1530萬噸,環比上一旬減少105萬噸,下降6.4%;比年初增加293萬噸,增長23.7%;比上月同旬增加1萬噸,增長0.1%;比去年同旬增加73萬噸,增長5.0%。

本期,宏觀面與市場相關的事件主要還有:1、中美元首互通電話,市場情緒短暫回暖;2、制造業景氣水平有所改善,5月份PMI環比小幅回升;3、中小企業經營困難,5月財新制造業PMI呈現下滑;4、穩就業穩經濟基礎不牢,增量政策有望“上新”;5、5月乘用車零售量保持增長,后續面臨更多壓力;6、需求恢復并不順暢,各線城市房價呈現分化。

行業面上,中物聯鋼鐵專委會數據顯示,5月份中國鋼鐵PMI為46.4%,結束了連續3個月環比上升態勢,分項指數中,生產指數和新訂單指數均有回落,新出口訂單指數和產成品庫存指數環比回升,表明國內需求再次放緩,出口對行業有較強的支撐。另據中鋼協數據,5月下旬,重點鋼企生鐵和粗鋼日均產量環比下降,同期企業庫存雖有減少,但高于去年同期水平,這意味著供需兩端都有走弱的跡象。展望后期,需求大概率呈現季節性放緩,而原料價格下跌減輕了廠家壓力,能否持續“壓產”將決定建筑鋼價的走勢。

回首本周,期螺低位起落,現貨小幅波動,需求節奏平緩,商家出貨為主。從行情走勢看,全國各地沒有差異:在北方,有起有落,幅度很小;在南方,期現聯動,上下試探;對比來看,南北市場價差較小,廠商均在積極降庫。總體而言,期貨引導,現貨跟隨,頻繁試探,沒有方向。

期貨低位反復,現貨搖擺不定;需求難以放量,商家信心不振。這是本周市場的主要特色。接下來,預計終端需求受限,投機需求靜默,期貨區間起伏,現貨小幅波動。

對于上海地區而言,市場現狀是:庫存總體偏低,規格仍然缺貨;鋼廠隨行就市,商家快進快出。當前的利好因素是:庫存壓力較小,價格處于低位;利空因素主要有:不利天氣增多,信心依然不振。本周鋼價小幅起落,預計下周弱勢徘徊。需要關注的是:宏觀的冷暖,期貨的漲跌,成交的多少。[文]西本新干線特邀評論員希瑪拉亞峰

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2025-06-07WTI原油本周上漲6.2%

· 2025-06-07夜盤主力合約收盤漲跌不一

· 2025-06-066月6日商品期貨日盤綜述

· 2025-06-06上海建筑鋼市日記(頻繁上下,消磨士氣)

· 2025-06-06【6月6日建筑鋼市晚報】低位調高

· 2025-06-066月6日鋼廠調價信息匯總

· 2025-06-065月下旬重點鋼企粗鋼日產環比下降

· 2025-06-066月6日行業要聞早餐

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

【5月29日建筑鋼市晚報】盤中上調

2

上海建筑鋼市日記(止跌上探)

3

5月29日行業要聞早餐

4

國際油價28日上漲

5

【5月29日建筑鋼市前瞻】弱勢整理

6

首批收購存量商品房專項債落地

7

金價在英偉達業績報告發布后跳水

8

周三波羅的海干散貨運價指數上漲

9

LME期銅收跌32美元