每月預警

2010年4月西本新干線鋼材現貨預警報告

2010年03月26日08:26 來源:西本資訊

本期觀點:成本推動 震蕩走高

時間:2010-4-1—2010-4-30

關鍵詞:需求 成本 出口 宏觀政策

新干線編者注:本文為西本新干線特邀分析文稿,作者授權西本新干線及其合作者刊登本作品,相關媒體及網站轉載本文請務必標明本文出處為西本新干線( www.96369.net )或其相關合作者。本文觀點純屬特邀作者個人意見,與本網站立場無關,據此操作,風險自擔。非常感謝您對我們的支持。

本期導讀:

●行情回顧:3月鋼價全面啟動,上漲通道基本打開;

●供給分析:全國粗鋼產能環比明顯回升,國內建材庫存見頂回落;

●需求分析:基建投資和房地產投資維持高位運行,出口市場前景看好;

●成本分析:原料成本大幅走高,鐵礦石談判形勢堪憂,鋼廠出廠價格全面上漲;

●宏觀分析:央行加大資金回籠力度,固定資產投資依然保持高位,淘汰落后產能正在進行;

●綜合觀點:受成本上漲和需求回暖推動,4月鋼價仍將延續漲勢。

行情回顧:3月鋼價大幅上漲因素分析

●下游需求逐漸回暖

●建材庫存見頂回落

●原料成本大幅走高

●資金供給仍然寬松

●商家看漲預期強烈

一、 行情回顧篇

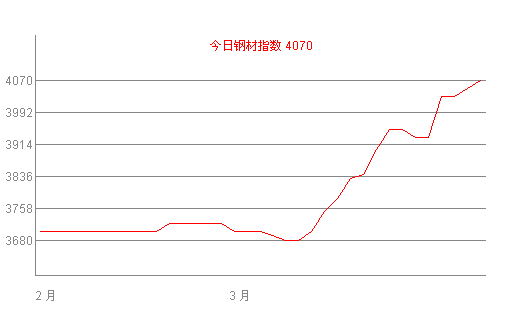

跟2月鋼價波瀾不驚的走勢相比,3月鋼價可謂全面啟動、漲勢喜人,縱觀國內鋼材價格——西本指數3月份之數據變化,從3700元/噸到4030元/噸幾乎是一氣呵成、勢如破竹,而風景不只上海獨好,全國鋼價都在3月份出現了明顯抬升。

分析來看,3月鋼價大幅走高的背后,涉及到了需求、庫存、成本等諸多方面的因素:

其一、需求因素。根據西本新干線交易平臺數據顯示,時間進入3月以來,下游需求便呈現逐步回暖的趨勢。與此同時,中間需求的日漸活躍更是人為地加劇了市場上需求旺盛的景象。應該說,真實需求和炒作需求共同推動了鋼價的走高。

其二、庫存因素。根據西本新干線監測數據顯示,3月中旬至今,全國鋼材庫存已經連續兩周下降。與此同時,上海地區盡管建材庫存還在高位徘徊,但熱卷庫存也出現了連續兩周的下滑。高庫存見頂回落,一方面說明了目前需求形勢的向好,另一方面也減輕了市場的心理負擔,于價格而言,自然就更具上沖動力。

其三、成本因素。客觀而言,僅依靠需求的溫和回暖和庫存的小幅回落尚且難以支撐鋼價如此瘋狂走高,引爆市場的導火索還必須歸功于成本上漲預期的不斷上調。且不說鋼坯、廢鋼、運費成本的持續走高,單是鐵礦石談判礦山要價的不斷上調,就已經讓鋼廠倍感成本壓力,出廠價格步步走高。成本上漲預期如此強烈,市場價格大幅走高也就在所難免。

其四、資金因素。央行數據顯示,2月份我國本外幣貸款增加7665億元,其中,人民幣貸款增加7001億元,外幣貸款增加97億美元。盡管2月份新增貸款較之1月份的1.45億大幅回落,但在歷史同期仍然處于一個較高水平。同時值得關注的是,進入3月以來,一直持續走高的銀行承兌匯票貼現率開始出現走穩跡象,而回購市場的資金價格水平也開始連續下滑。類似跡象都表明當前整個資金市場的供給較為充足。

其五、商家心態。作為經銷商而言,節前的積極囤貨就是為了節后的拉高出貨,而之前受制于庫存和需求制約,市場價格徘徊多日不見啟動,商家已經是煎熬難耐;但本月以來,需求漸暖、庫存回落、鐵礦石談判上漲預期日漸強烈,種種利好誘因之下,商家豈有不趁勢拉高之理。

3月行情已經拉高收場,那么,接下來的4月份,上海乃至全國建筑鋼材價格又將呈何種態勢運行?金三銀四的行情會不會如期赴約?鐵礦石談判最終會有一個怎樣的結果?國際市場發展勢態怎樣?帶著諸多問題,一起來看4月滬上建筑鋼材行情分析報告。

供給分析:國內粗鋼產量再創新高

●本月國內建筑鋼材庫存見頂回落

●本月國內鋼材產能釋放再創新高

●本月我國鋼材出口形勢總體向好

●下月建筑鋼材產能預期

二、供給分析篇

1、 國內建筑鋼材庫存現狀分析

如果說天量庫存仍然讓大家心存忌憚的話,那么本月的庫存變化可以讓市場的擔憂情緒減少些許。因為根據西本新干線監測數據顯示,全國建筑鋼材庫存在連續16周增倉之后首見回落,目前已經出現了連續兩周的下滑,而且部分前期庫存增長的重災區北京、廣州、杭州等地建材庫存均出現了明顯下降,這也意味著市場已經步入正常的去庫存化階段。

2、國內建筑鋼材供給現狀分析

據國家統計局統計數據,2010年1-2月份我國粗鋼、生鐵和鋼材產量分別為10289萬噸、9723萬噸和11736萬噸,同比分別增25.4%、22.3%和27.7%。其中,2月份我國粗鋼、生鐵和鋼材產量分別為5036萬噸、4750萬噸和5559萬噸,同比分別增長22.5%、17.2%和18.1%。2月份粗鋼日均產量179.9萬噸,創下歷史最高水平。

另據國際鋼鐵協會22日表示,2月全球粗鋼產量較上年同期增長24.2%,至1.08億噸;所有主要鋼鐵生產國的鋼鐵產量繼續增長。國際鋼鐵協會66個成員國的2月份粗鋼生產開工率為79.8%,達到2008年9月以來的15個月高點。

以上數據表明,全球經濟復蘇帶來的需求回暖預期,推動各國鋼鐵產能都出現了一定程度的回升,而我國鋼企更是基本處于滿負荷運作狀態,類似局面,既給了國際礦山更高的要價空間,也宣告后期供給壓力依然明顯。

3、國內建筑鋼材出口現狀分析

從鋼鐵產業宏觀大勢來看,據海關最新統計, 2月份我國出口鋼材249萬噸,較1月份減少40萬噸,與去年同期相比增長59.62%。1-2月累計出口538萬噸,同比增長55.1%。

2月份我國進口鋼材114萬噸,較1月份減少21萬噸,比去年同期增長4.59%。1-2月累計進口249萬噸,同比增長27.1%。2月我國鋼材凈出口135萬噸。

2月出口鋼坯0萬噸,前2月共出口1萬噸。2月進口鋼坯5萬噸,較1月份增加2萬噸,較去年同期下降84%。1-2月累計進口鋼坯8萬噸,同比下降82.1%。

2月份我國出口焦炭5萬噸,同比增長2萬噸。1-2月累計出口9萬噸,同比下降13.3%。

2月份進口鐵礦石4938萬噸,比上個月增加276萬噸,同比增長5.65%。1-2月累計進口9607萬噸,同比增長21%.

海關數據顯示,我國2月進出口鋼材數據均出現環比下降,說明海外鋼鐵市場并未出現明顯復蘇跡象。但值得欣喜的是,我國鋼材凈出口的勢態仍在延續,且隨著國際需求的逐漸旺盛,預計我國鋼材出口仍有進一步好轉的空間。

4、下月建筑鋼材供給預期

由于3、4月本就處于鋼材市場的消費旺季,訂單充足加上價格回升,所以國內鋼廠幾乎都處于滿負荷運作狀態,基于此,預計下月鋼廠產能仍將處于高位。

需求分析:下月建筑鋼材市場需求總體向好

●本月上海建筑鋼材需求逐漸好轉

●本月上海固定資產設投資額度略有增長

●預計下月建筑鋼材市場需求釋放將繼續好轉

三、需求形勢篇

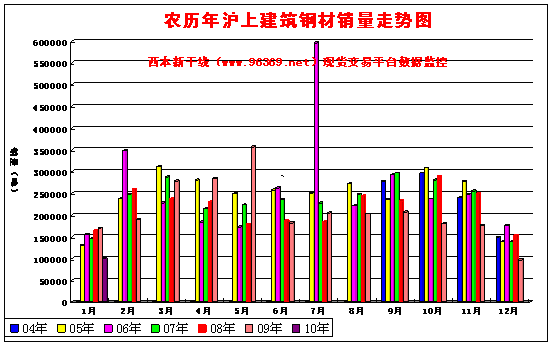

1、滬上建筑鋼材銷量走勢分析從傳統銷售數據組合來看(如下圖),西本新干線鋼鐵現貨交易平臺的監控數據顯示,已經過去的農歷1月份基本符合傳統需求釋放預期,下游需求呈逐步回暖之勢,但離旺季水平依然存在一定差距。與此同時,從倉庫反饋回來的信息也顯示,只見碼頭排隊卸貨,不見提貨車輛明顯增多,這也從一個側面反映出,近期的需求踴躍除了下游需求的回暖之外,也有工地提前備貨和中間需求囤貨炒作的意味在里面。

2、滬上建設投資額度分析

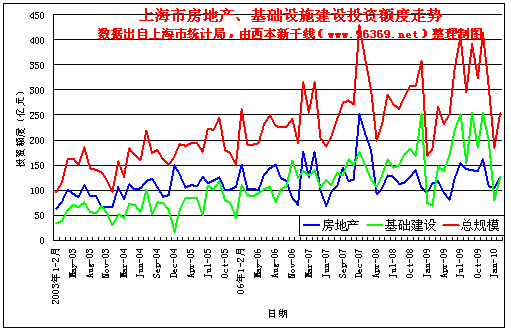

從本市實際投資來看,上海統計局網站數據顯示,1-2月,本市全社會固定資產627.73億元,比去年同期增長22.8%。其中,建設改造投資354.76億元,增長31.6%;房地產開發投資231.3億元,增長11.8%,增幅低于全社會固定資產投資11個百分點。

1-2月,城市基礎設施投資205.89億元,比去年同期增長44.3%,增幅高出全社會固定資產投資21.5個百分點;占全社會投資的32.8%,比重同比提高4.9個百分點。隨著世博工程建設收尾沖刺,交通運輸投資和市政建設投資增幅均明顯超過同期全社會固定資產投資,分別投資106.92億元和67.37億元,增長36.9%和1.1倍。

數據顯示,受春節假期因素影響,本市固定資產投資環比出現了大幅回落,但比較去年同期而言,卻依然保持了一定增速,同時基礎設施建設依然擔當著主力作用。而客觀來看,上海五一以后便將開始長達6個月的世博會,根據相關規定,從今年4月1日到10月31日,上海城區將分三個層次對在建工程實施停止施工作業,擬停工項目大多在黃浦區、盧灣區、浦東新區等多個區域。從世博的停工規定來看,滬上鋼材市場的后期需求必將受到一定程度的影響。

3、下月建筑鋼材需求預期

傳統經驗表明,即將來臨的4月份處于農歷2月和3月,需求應該是漸入佳境的狀態,從國家固定資產投資和房地產投資數據來看,今年一季度投資增長也依然維持高位。而就上海市場而言,盡管世博會的施工管制對后期需求構成不利影響,但4月份需求應該還是會有一波集中釋放的過程。從這個角度而言,下月的需求預期仍然可以相對樂觀。

成本分析:原料成本大幅上漲

●原材料價格運行現狀

●主要區域建筑鋼材出廠價格全面走高

●3月建筑鋼材成本走勢預測

四、成本分析篇

1、 原材料成本分析

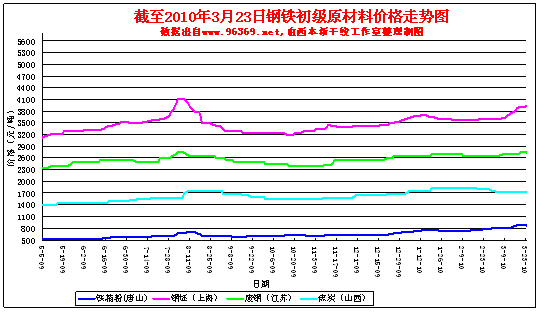

從原料市場情況來看,除焦炭價格尚顯弱勢之外,鋼坯、廢鋼、鐵礦石價格是全面上漲,成本走高趨勢已經基本明確。根據西本新干線工作室跟蹤統計的數據顯示(如下圖),截止到3月23日,江蘇地區6-8mm廢鋼價格為2750元/噸,較上月上漲100元/噸;同期上海區域鋼坯價格報在3930元/噸左右,較上月大幅上漲330元/噸;而山西市場焦炭價格現報在1730元/噸左右,較上月繼續回落70元/噸。

同時值得關注的是,鐵礦石談判期限將至,但各方輿論戰依然激烈,此前,外媒報道全球礦商和日本鋼鐵制造商已達成初步協議,擬用與現貨市場掛鉤的短期合約,取代有著40年歷史、基于年度合同的長協價。中方工信部雖然力挺鐵礦石長協制,但巴西媒體日前又爆出淡水河谷公司正要求客戶接受4-6月期間優質鐵礦石價格上調114.4%,至每噸122.20美元。眼看談判是越拖越久,礦價是越唱越高,國內鋼廠對于成本上漲的擔憂也是日益強烈,因為目前63.5/63%印度粉礦到岸報價已經達到了152-154美元/噸的新高水平,較之去年61.59美元/噸的長協礦首發價漲幅已經超過了100%,而澳礦和巴西礦近期更是以每周3美元/噸左右的速度上漲,本周現貨價格有望漲至160美元/噸左右。這也意味著,如果全部按照現貨定價的話,那么鋼廠就必須承受成本翻番的壓力。

2、主要區域建筑鋼材出廠價格分析

|

表2:一周國內主要區域建筑鋼材出廠價格調整明細 | ||||

|

區域 |

鋼廠 |

日期 |

調整政策 |

執行價格 |

|

華東 |

沙鋼 |

|

螺紋上調250線材上調250 |

14 |

|

中天 |

|

螺紋上調240線材上調230 |

16 | |

|

永鋼 |

|

螺紋上調170線材上調150 |

14 | |

|

南鋼 |

|

螺紋上調50線材上調50 |

14 | |

|

萊鋼 |

|

螺紋上調50 |

14 | |

|

長達 |

|

螺紋上調260 |

14 | |

|

石橫 |

|

螺紋上調100 |

12 | |

|

青鋼 |

|

螺紋上調30線材上調30 |

16 | |

|

西南 |

昆鋼 |

|

螺紋上調20線材上調30 |

16 |

|

水鋼 |

|

螺紋上調50線材上調50 |

18 | |

|

德勝 |

|

螺紋上調30線材上調30 |

16 | |

|

華北 |

河鋼 |

|

螺紋上調250線材上調250 |

16 |

|

晉鋼 |

|

螺紋上調20線材不變 |

16 | |

|

西北 |

酒鋼 |

|

螺紋上調40線材上調40 |

18 |

|

八鋼 |

|

螺紋上調100線材上調100 |

18 | |

|

中南 |

廣鋼 |

|

螺紋上調30線材上調30 |

18 |

|

裕豐 |

|

螺紋上調110 |

20 | |

|

柳鋼 |

|

螺紋不變線材不變 |

18 | |

|

韶鋼 |

|

螺紋上調30線材上調30 |

18 | |

既然原料價格上漲趨勢已定,鋼廠自然也不會放棄轉嫁成本的機會。從近期鋼廠調價來看,從南到北已經漲聲一片,本周初沙鋼一個250元/噸的漲幅才推動了華東市場鋼價的再度走高,到了周四河北鋼鐵集團又一個250元/噸的漲幅再次掀起了華北市場的新一輪漲價高潮。當然,鋼廠扭轉虧損處境本身無可厚非,但是放眼望去,各大鋼廠都已經見不到“4”字頭以下的資源,這也表明當前的鋼價已經脫離成本區域,換言之,需求旺季加之出口回暖,給了鋼廠創造利潤的時機和動力,從這個角度而言,后期鋼廠推漲之勢將會繼續。

3、下月建筑鋼材成本預期

綜上所述,無論是鋼坯、廢鋼、鐵礦石都基礎性原材料,還是水、電、煤、運等能源價格,以及蓄勢走高的大宗商品價格,都表明高成本已經成為當今鋼市的主題,基于此,預計下月建筑鋼材成本均線仍將繼續上移。

宏觀經濟:通脹預期抬頭,投資維持高位

●宏觀經濟數據分析

●宏觀經濟走勢預測

五、宏觀經濟篇

(一)宏觀經濟數據

(1)統計局數據顯示,2月份,居民消費價格同比上漲2.7%(上年同月為下降1.6%),漲幅比上月擴大1.2個百分點。2月份,工業品出廠價格同比上漲5.4%(上年同月為下降4.5%),漲幅比上月擴大1.1個百分點;1-2月份,工業品出廠價格同比上漲4.9%(上年同期為下降3.9%)。

(2)央行數據顯示,2010年2月末,廣義貨幣供應量(M2)余額為63.6萬億元,同比增長25.52%,增幅比上月末低0.56個百分點;狹義貨幣供應量(M1)余額為22.43萬億元,同比增長34.99%,增幅比上月末低3.97個百分點;市場貨幣流通量(M0)余額為4.29萬億元,同比增長21.98%。貨幣供應量增長25.52%。當月累計凈投放現金2107億元,同比多投放8048億元。本外幣貸款增加7665億元,其中,人民幣貸款增加7001億元,外幣貸款增加97億美元。

(3)中國物流與采購聯合會發布的數據顯示,2月中國非制造業PMI(采購經理指數)大幅回落到46.4%,這也是今年首次下滑到50%以內,非制造業受季節因素影響,整體市場運行狀況放緩,市場需求減弱。

(4)海關總署10日公布的數據顯示,2月份,我國海關進出口總值達1814.33億美元,同比增長45.2%。其中,出口869.10億美元,同比增長44.7%;進口945.23億美元,同比增長45.7%.

(5) 統計局數據顯示,1-2月份,城鎮固定資產投資13014億元,同比增長26.6%,比去年同期加快0.1個百分點。其中,國有及國有控股投資5715億元,增長27.4%;房地產開發投資3144億元,增長31.1%。

(6)統計局數據顯示,1-2月份,規模以上工業增加值同比增長20.7%,比上年同期加快16.9個百分點,比2009年12月份加快2.2個百分點。

(7)據央行2009年第四季度披露的數據顯示,全國3800多家地方融資機構,管理總資產8萬億元,地方政府的負債已達5萬億元,平均負債率高達60%以上。實際上,2009年地方政府的投融資平臺的負債總規模已經超過了地方政府全年的總財政收入。

(8)財政部數據顯示,2月份,全國財政收入4944.97億元,同比增加836.74億元,增長20.4%,環比下跌42.9%。

(9)國家發改委數據顯示,今年1-2月,我國新開工項目計劃總投資達10616.11億元,同比增長42.7%。1-2月,全國新開工項目18462個,比去年同期減少71個;施工項目92870個,比去年同期增加14174個。施工項目計劃總投資212512.49億元,同比增長29.9%。

3月市場關注的焦點,無疑是兩會后市場的政策走向。與2009年的“擴內需”熱點議題不同,今年“調整經濟發展結構”已成為政協委員們遞交提案中的熱點。與此同時,2月份CPI增速遠超市場預期,不但再創近15個月以來的新高,還一舉推動銀行一年期存款重回“負利率” ,這也使得管理流動性成為政府工作的重點。

(二)3月份宏觀經濟走勢預期

1、 短期貨幣政策仍將倚重數量型工具

從管理流動性的角度來看,3月份公開市場已連續三周從市場凈回籠資金,累計凈回籠資金量達到了3500億元。若以2月底存款余額粗略計算,公開市場三周操作所回籠的資金,比上調0.5個百分點的準備金率所凍結的資金量還多出約300億元至400億元。而本周央行到期資金僅為1150億元,而周二的公開市場操作回籠資金合計1230億元,凈回籠80億元,又提前實現了凈回籠。與此同時, 央行公開市場1年期央票發行收益率今年年初曾一度走升,但1月末以來,連續持平于1.9264%。而一直持續走高的銀行承兌匯票貼現率開始出現走穩跡象,上周起回購市場的資金價格水平也開始連續下滑。種種跡象表明,出于全球經濟復蘇進程中不確定性風險的考慮,各國經濟退出進程不一,我國對啟用加息也是慎之又慎,目前央行的貨幣政策仍是倚重于數量型工具,意圖盡量減少貨幣政策對資本市場的沖擊。

2、固定資產投資仍處高位,需求形勢相對樂觀

從國家調整經濟發展結構、嚴格控制新增項目的上馬、大力整頓房地產市場的決心來看,今年建筑鋼材的需求形勢似乎難言樂觀。但統計局的數據卻顯示,今年1-2月份我國城鎮固定資產投資同比增長26.6%,房地產開發投資同比增長31.1%,1至2月全國房屋新開工面積同比增長37.5%,新開工項目計劃總投資同比增長42.7%。而鐵道部數據也顯示,今年前2個月全國鐵路固定資產投資同比增長28.0%。可以看出,由于4萬億投資的衍生效應以及國家保增長的需要,我國的基礎設施建設投資仍然保持高位,而房地產市場的開局良好也顯示出開發商對后市依然樂觀。

當然,政府大興土木的背后,仍有隱憂浮現,據央行2009年第四季度披露的數據顯示,全國3800多家地方融資機構,管理總資產8萬億元,地方政府的負債已達5萬億元,平均負債率高達60%以上。于此同時,與去年相比,今年我國財政赤字已經突破萬億,而地方政府還面臨著房地產調控下的土地出讓金收入減少的風險。換言之,高額赤字支撐的政府投資后期可持續性依然值得質疑。

于此同時,國家對于房地產市場的調控也遠未結束,而近期央企地王頻現更是直接引發了監管層的出手整頓,繼上周宣布限定16家央企開發商后,近日國務院國資委要求,78戶不以房地產為主業的央企在15個工作日內制定有序退出方案,再度顯示了政府部門對解決央企房地產問題的決心。換言之,在調整經濟發展結構和抑制房價過快上漲的背景之下,今年固定資產投資和房地產投資極有可能出現前高后低的局面,后期的需求形勢仍然存在一定的不確定因素。

3、國家加速重組淘汰落后產能

客觀而言,我國與三大礦山之間的鐵礦石談判,可謂“一年一年談,一年比一年難”,究其緣由,除礦商所占據的壟斷優勢之外,國內鋼鐵業產能總量過剩、產業集中度低、資源控制力弱、流通秩序混亂等更深層次矛盾也是主要癥結所在。

對此,國家整頓落后產能的決心也是明確的。近期,工業和信息化部已經下發通知,將淘汰落后年度目標任務明確化、具體化,根據通知內容,2010年底前,將淘汰300立方米及以下高爐,淘汰20噸及以下轉爐、電爐;2011年底前,將淘汰400立方米及以下煉鐵高爐,淘汰30噸及以下煉鋼轉爐、電爐。2010-2011年,共需淘汰落后煉鐵能力約一億噸。

同時,工業和信息化部正在會同有關部門制定《現有鋼鐵企業生產經營規范條件及管理辦法》,在產品質量、環境保護、能源消耗和資源綜合利用、工藝與裝備、生產規模、安全衛生、社會責任等方面設置條件。種種跡象表明,隨著國家整頓力度的加強,鋼鐵產業鏈的格局或將有所提升。

國際市場:國際鋼價全面啟動

●國際主要鋼材市場分區域分析

●國際線螺市場后期仍將繼續上漲

六、國際市場篇

|

區域 |

螺紋鋼(美元/噸) |

方坯(美元/噸) | ||||

|

|

|

|

|

|

| |

|

美國鋼廠(中西部) |

579 |

573 |

639 |

|

|

|

|

美國進口(CIF) |

557 |

557 |

590 |

|

|

|

|

德國市場 |

567 |

556 |

590 |

|

|

|

|

歐盟鋼廠 |

550 |

539 |

588 |

|

|

|

|

歐盟出口(CFR) |

500 |

512 |

588 |

|

|

|

|

韓國市場 |

601 |

612 |

623 |

|

|

|

|

韓國出廠 |

650 |

638 |

655 |

|

|

|

|

韓國市場(中國資源) |

578 |

577 |

587 |

|

|

|

|

日本市場 |

585 |

605 |

675 |

|

|

|

|

日本出口(FOB) |

500 |

500 |

600 |

|

|

|

|

拉美出口(FOB) |

694 |

674 |

801 |

532 |

535 |

580 |

|

土耳其出口(FOB) |

525 |

505 |

585 |

475 |

475 |

555 |

|

獨聯體出口CFR遠東 |

560 |

560 |

620 |

500 |

500 |

590 |

|

獨聯體出口FOB黑海 |

455 |

485 |

540 |

425 |

465 |

520 |

|

中東進口CFR迪拜 |

510 |

535 |

535 |

475 |

500 |

500 |

|

中國市場 |

537 |

538 |

590 |

523 |

516 |

560 |

根據西本新干線綜合處理的數據(如上表)顯示,在成本上漲的推動之下,各國鋼廠紛紛上調報價,國際鋼價出現了新一輪強勁漲勢。具體數據如下:

螺紋鋼方面:3月與2月同期相比較,美國市場價格大幅上漲66美元/噸,進口價格也走高了33美元/噸。同一時期,歐盟鋼廠價格上調50美元/噸,出口價格更是大漲76美元/噸。而德國市場報價也上調了34美元/噸。亞洲主要市場價格全面上漲:中國市場方面,國內鋼材價格——西本新干線鋼材指數從2月23日的538美元/噸調整至3月22日的590美元/噸,上調幅度為52美元/噸(1美元對人民幣6.8264元);韓國市場報價小幅上調10美元/噸,而出廠價格也出現了17美元/噸左右的走高空間;相對而言,日本市場漲勢最為明顯,日本市場價格大幅走高了70美元/噸,出口價格上漲幅度甚至達到100美元/噸。另外,中東出口價格維持穩定;而獨聯體國家出口報價卻出現了60美元/噸的明顯上行。而土耳其出口報盤也有80美元/噸的走高。

方坯價格全面走高:3月份與2月同期相比較,土耳其出口報盤(FOB價)上漲80美元/噸,獨聯體出口黑海報盤(FOB價)和出口遠東CFR報價較上月同期上調60-90美元/噸不等;與此同時,中東市場進口價格較2月份持平。但拉美出口(FOB)報價卻繼續上漲45美元/噸左右。

對比后不難發現,國際鋼價的漲勢比國內更為迅猛、更為全面,這其中,原料成本的推動作用自然不可磨滅,但國際經濟尤其是新興市場經濟的回暖也起到了至為關鍵的作用。而從國內鋼廠的出口訂單情況來看,也較去年出現了明顯改善,基于此,預計隨著國際市場價格的進一步上調,我國鋼材出口仍有繼續擴大的空間。

綜合觀點:4月建筑鋼材市場仍將延續震蕩上行走勢

七、綜合觀點篇

全面總結一下4月份分析報告內容,西本新干線分析認為,4月份上海建筑鋼材市場價格基礎運行條件如下:

其一、供給層面。根據現有社會庫存以及鋼廠產能釋放情況,后期資源供給依然處于充裕狀態。但提醒關注的是,以二級優質品螺紋鋼為例,目前北京市場報價已達4470元/噸,而廣州市場報價也接近4250元/噸,再對比上海區域4050元/噸的價格來看,可以明顯看出上海鋼價已經處于全國低谷,對于北方資源吸引力或也將大為降低。從這個角度而言,上海市場的后期供給壓力也將有所減輕。

其二、需求層面。從傳統季節性因素考慮,接下來的4月份橫跨農歷2月和3月,需求釋放預期將繼續回升。但考慮到上海世博因素,部分工地將從4月開始陸續停工,所以下月的需求形勢較之往年應該是難以企及,但是跟本月相比,應該還是會出現一定程度的改善。

其三、成本因素。一邊是國內鋼坯、廢鋼、鐵礦石價格不斷上漲,一邊是國際市場原料成本持續攀高,加之鐵礦石談判不斷煽風點火,助推鋼廠價格節節走高。換言之,成本上漲趨勢已然明確,這也是目前鋼價易漲難跌的最大支撐所在。

其四、宏觀經濟因素。兩會召開之后,關于人民幣升值、加息時點選擇以及調控房地產市場依然是輿論戰不斷,而央行行長周小川昨日在出席美洲開發銀行年會時稱,如果能確信經濟復蘇,那么部分特別的刺激措施可以逐步淡出。相關跡象表明,宏觀政策退出進程的不確定性依然是目前市場所面臨的最大風險。

其五、國際市場方面。可以看到,國際鋼價的上漲通道已經全面打開,且漲勢較之我國是有過之而無不及。此種局面,不但會與我國市場形成呼應上漲之勢,也會使得我國鋼材出口形勢繼續改善。

綜合上述分析,筆者個人最后對4月份滬上螺紋鋼價格走勢作以下推測:以西本指數為代表的建筑鋼材市場優質品螺紋鋼價格,在4月仍將繼續震蕩走高。具體來說,視資金狀況、實際需求釋放狀況變化,上海市場優質品螺紋鋼代表規格價格應該會在4000-4400元/噸之間展開震蕩整理。這其中,供需之間的博弈以及鋼價的回調整固都可視為正常現象,不會影響整個趨勢的發展。[文]西本新干線特邀評論員 2010-3-25

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-08-302024年9月西本鋼材價格指數走勢預警報告

· 2024-07-262024年8月西本鋼材價格指數走勢預警報告

· 2024-06-282024年7月西本鋼材價格指數走勢預警報告

· 2024-05-312024年6月西本鋼材價格指數走勢預警報告

· 2024-04-262024年5月西本鋼材價格指數走勢預警報告

· 2024-03-292024年4月西本鋼材價格指數走勢預警報告

· 2023-12-292024年1月西本鋼材價格指數走勢預警報告

· 2023-11-302023年12月西本鋼材價格指數走勢預警報告

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺