每月預(yù)警

2009年12月西本新干線鋼材現(xiàn)貨預(yù)警報(bào)告

2009年12月05日07:29 來源:西本資訊

本期觀點(diǎn):供需博弈 震蕩整理

時(shí)間:2009-12-1—2009-12-31

關(guān)鍵詞:需求 資金 庫存 宏觀經(jīng)濟(jì)

新干線編者注:本文為西本新干線特邀分析文稿,作者授權(quán)西本新干線及其合作者刊登本作品,相關(guān)媒體及網(wǎng)站轉(zhuǎn)載本文請(qǐng)務(wù)必標(biāo)明本文出處為西本新干線( www.96369.net )或其相關(guān)合作者。本文觀點(diǎn)純屬特邀作者個(gè)人意見,與本網(wǎng)站立場(chǎng)無關(guān),據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。非常感謝您對(duì)我們的支持。

本期導(dǎo)讀:

●行情回顧:11月建筑鋼材價(jià)格底部出現(xiàn)明顯上移;

●供給分析:全國鋼鐵產(chǎn)能再創(chuàng)歷史新高,產(chǎn)能壓力仍然未減;

●需求分析:基礎(chǔ)設(shè)施建設(shè)投資開始趨緩,房地產(chǎn)新增投資依然強(qiáng)健;

●成本分析:基礎(chǔ)性原材料、能源價(jià)格、鋼廠出廠價(jià)格、大宗商品價(jià)格呈現(xiàn)全面走高勢(shì)態(tài);

●宏觀分析:通脹預(yù)期再度抬頭,資產(chǎn)價(jià)格大幅上漲,中央經(jīng)濟(jì)工作會(huì)議提前召開,擴(kuò)張型政策面臨退出選擇;

●西本觀點(diǎn):年底資金層面趨于緊張,但成本推高趨勢(shì)不變,多方博弈之下,12月鋼價(jià)或?qū)⒕S持震蕩整理局面。

行情回顧:11月鋼價(jià)底部上移因素分析

●需求仍有小幅增長(zhǎng)

●全國庫存加速減倉

●原料成本全面走高

●資本市場(chǎng)震蕩上揚(yáng)

●商家心態(tài)趨于樂觀

一、 行情回顧篇

如果說10月鋼價(jià)基本確立了觸底反彈的趨勢(shì),那么11月的市場(chǎng)則走出了一波震蕩上揚(yáng)的行情。可以看到,滬上建筑鋼材價(jià)格從10月中旬的3300低點(diǎn)一路上揚(yáng)至目前的3610元/噸,在艱難上行的過程之中,盡管沖高回落的景象時(shí)有發(fā)生,盡管需求反復(fù)的跡象仍然明顯,但不可否認(rèn)的是,價(jià)格底部已經(jīng)上抬了300元/噸有余,市場(chǎng)人氣和信心都開始呈現(xiàn)逐步恢復(fù)勢(shì)態(tài)。

總結(jié)來看,11月鋼價(jià)震蕩上行的背后,以下幾個(gè)因素至為關(guān)鍵:

其一、需求因素。西本新干線監(jiān)測(cè)數(shù)據(jù)顯示,本月初期,滬上終端需求曾經(jīng)出現(xiàn)過集中釋放過程;本月中期,連日的陰雨天氣對(duì)施工造成了極為不利的影響,需求一度出現(xiàn)萎縮跡象;而本月后期,需求又呈逐步恢復(fù)勢(shì)態(tài)。從總量而言,本月的需求釋放情況較上月仍有改善,可見價(jià)格上行確實(shí)存在一定的需求基礎(chǔ)。

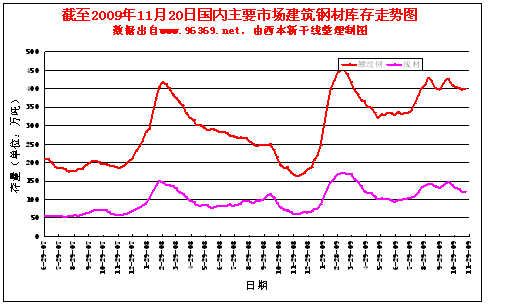

其二、庫存因素。西本新干線綜合庫存數(shù)據(jù)顯示,自10月中旬以來,滬上建筑鋼材庫存已經(jīng)出現(xiàn)連續(xù)5周減倉,庫存消化跡象較為明顯。且受天氣和價(jià)差因素制約,市場(chǎng)一直擔(dān)憂的北方資源大舉南下情況目前尚未成為現(xiàn)實(shí)。同時(shí)本地庫存結(jié)構(gòu)中三級(jí)螺紋鋼相對(duì)偏少和個(gè)別規(guī)格短缺的局面也帶動(dòng)了鋼價(jià)震蕩走高。

其三、成本因素。現(xiàn)狀來看,受通脹預(yù)期加劇和國際市場(chǎng)止跌企穩(wěn)影響,原料價(jià)格、海運(yùn)指數(shù)、大宗商品價(jià)格甚至國內(nèi)物價(jià)水平都出現(xiàn)了一定上揚(yáng),成本均線明顯上移,鋼廠出廠價(jià)格也是持續(xù)攀高。類似局面,客觀上也會(huì)對(duì)市場(chǎng)價(jià)格形成一定支撐。

其四、資本市場(chǎng)影響。與現(xiàn)貨市場(chǎng)類似,期貨市場(chǎng)本月走勢(shì)也較為積極,目前期現(xiàn)價(jià)差已經(jīng)處于一個(gè)較高水平。類似局面,從成因上看,跟國際大宗商品價(jià)格加速上行密切相關(guān);從預(yù)期上看,也體現(xiàn)了市場(chǎng)對(duì)后市普遍看好的一種心態(tài)。

其五、商家心態(tài)變化。客觀而言,盡管產(chǎn)能高企、供需失衡的矛盾仍然存在,但目前利好支撐也不為少數(shù),庫存減倉、成本上揚(yáng)、通脹預(yù)期增強(qiáng)、資金仍然寬松……在這些因素的影響之下,商家前期的恐慌拋售行為再難重演,反倒是對(duì)后市謹(jǐn)慎看好的想法成為主流。商家心態(tài)趨于樂觀,市場(chǎng)價(jià)格自然也就易漲難跌。

11月鋼價(jià)震蕩上揚(yáng)行情已經(jīng)確立,那么,接下來的一個(gè)月里,上海乃至全國建筑鋼材價(jià)格又將呈何種態(tài)勢(shì)運(yùn)行?滬上建筑鋼市需求形勢(shì)如何?國內(nèi)宏觀政策會(huì)不會(huì)發(fā)生轉(zhuǎn)向?國際市場(chǎng)發(fā)展勢(shì)態(tài)怎樣?帶著諸多問題,一起來看12月滬上建筑鋼材行情分析報(bào)告。

供給分析:國內(nèi)鋼材產(chǎn)量又創(chuàng)新高,供給壓力依然不減

●本月國內(nèi)建筑鋼材庫存保有量出現(xiàn)明顯減倉跡象

●本月國內(nèi)鋼材產(chǎn)能釋放再創(chuàng)歷史新高,產(chǎn)能壓力仍將成為價(jià)格制約

●本月我國出口鋼材環(huán)比繼續(xù)小幅增長(zhǎng),但出口環(huán)境依然不容樂觀

●預(yù)計(jì)下月建筑用鋼供給仍將保持高位

二、供給分析篇

1、 國內(nèi)建筑鋼材庫存現(xiàn)狀分析

首先來看庫存現(xiàn)狀,西本新干線監(jiān)控的全國主要城市建筑鋼材庫存數(shù)據(jù)變化顯示,自10月中下旬以來,國內(nèi)建材庫存已經(jīng)出現(xiàn)連續(xù)四周減倉,在產(chǎn)能居高不下的背景之下,庫存卻出現(xiàn)加速減倉勢(shì)態(tài),說明需求啟動(dòng)跡象確實(shí)明顯。也正是這一因素變化,促使各地鋼價(jià)在基本面依然薄弱的情況之下,再度震蕩走高。

2、國內(nèi)建筑鋼材供給現(xiàn)狀分析

結(jié)合鋼廠最新排產(chǎn)計(jì)劃來看,11月份國內(nèi)主要企業(yè)計(jì)劃生產(chǎn)螺紋鋼、圓鋼856.6萬噸,較10月份增加2.25萬噸,日均產(chǎn)量環(huán)比增加3.6%;計(jì)劃生產(chǎn)線材、盤螺569.5萬噸,較10月份減少8.5萬噸,日均產(chǎn)量環(huán)比下降4.6%。

而據(jù)國家統(tǒng)計(jì)局統(tǒng)計(jì)數(shù)據(jù)顯示,10月我國建筑鋼產(chǎn)量同比增長(zhǎng)超過五成,再創(chuàng)歷史新高。其中,鋼筋產(chǎn)量1158.52萬噸,同比增長(zhǎng)53.1%,,日均產(chǎn)量37.37萬噸/日,日環(huán)比增加1.31萬噸,日均環(huán)比增長(zhǎng)3.7%;線材產(chǎn)量857.39萬噸,同比增長(zhǎng)50.2%,日均產(chǎn)量27.66萬噸/日,日環(huán)比減少0.3萬噸,日環(huán)比降低1.08%。

同時(shí),中國鋼鐵工業(yè)協(xié)會(huì)的最新統(tǒng)計(jì)數(shù)據(jù)顯示,按可比口徑,11月上旬,中鋼協(xié)會(huì)員鋼鐵企業(yè)的粗鋼日產(chǎn)量為124.91萬噸,比10月下旬減少2.42萬噸,減幅1.90%;生鐵日產(chǎn)量120.61萬噸,減少2.92萬噸,減幅2.36%;鋼材日產(chǎn)量114.35萬噸,減少8.94萬噸,減幅7.25%。

3、國內(nèi)建筑鋼材出口現(xiàn)狀分析

從鋼鐵產(chǎn)業(yè)宏觀大勢(shì)來看,據(jù)海關(guān)最新統(tǒng)計(jì),10月份我國出口鋼材271萬噸,較9月份增加24萬噸,與去年同期相比下降41.34%。10月份我國進(jìn)口鋼材148萬噸,較9月份減少43萬噸,比去年同期增長(zhǎng)28.7%。10月出口鋼坯0,進(jìn)口鋼坯33萬噸,較9月份增加5萬噸。10月份我國出口焦炭5萬噸,同比下降90.57%,1-10月累計(jì)出口42萬噸,同比下降96.4%。10月份進(jìn)口鐵礦石4547萬噸,比上月減少1908萬噸,同比增長(zhǎng)48.5%,1-10月份合計(jì)進(jìn)口51481萬噸,累計(jì)增長(zhǎng)36.8%。

統(tǒng)計(jì)數(shù)據(jù)顯示,自今年6月份開始,我國鋼材出口狀況逐漸好轉(zhuǎn),目前已經(jīng)是我國鋼材出口連續(xù)4個(gè)月回暖,10月更是實(shí)現(xiàn)了凈出口123萬噸。而在7月份之前,我國鋼材曾在4、5、6月份里連續(xù)3個(gè)月出現(xiàn)鋼材凈進(jìn)口局面。

不過,今年鋼鐵出口形勢(shì)總體并不樂觀。統(tǒng)計(jì)顯示,今年1至10月,我國累計(jì)出口鋼材1841萬噸,同比下降65.3%,累計(jì)進(jìn)口鋼材1486萬噸,同比增加10.3%。同時(shí),隨著全球?qū)θA貿(mào)易壁壘的加重,針對(duì)中國鋼鐵業(yè)的“雙反”調(diào)查層出不窮,國內(nèi)鋼鐵業(yè)的出口形勢(shì)也較為嚴(yán)峻。另外需要提醒大家關(guān)注的是,盡管我國鋼價(jià)已經(jīng)出現(xiàn)連續(xù)一個(gè)月的震蕩上揚(yáng)行情,但是國際鋼價(jià)依然表現(xiàn)疲軟,類似局面,也使得我國鋼材的出口價(jià)格優(yōu)勢(shì)幾乎不在。

4、下月建筑鋼材供給預(yù)期

數(shù)據(jù)表明,在目前的價(jià)格水平之下,鋼廠是沒有減產(chǎn)動(dòng)力可言的;但是出于冬季需求轉(zhuǎn)淡的考慮,鋼廠有安排冬季檢修的傳統(tǒng)和習(xí)慣,因此后期產(chǎn)能出現(xiàn)小幅減少也在情理之中。需要提醒的是,鋼廠檢修導(dǎo)致的產(chǎn)能減少畢竟數(shù)量有限,后期建筑鋼材產(chǎn)能仍將保持著較高的釋放水平。

需求分析:下月建筑鋼材市場(chǎng)需求釋放仍可期待

●本月上海建筑鋼材需求釋放情況較上月有所改善

●本月上海固定資產(chǎn)設(shè)投資額度增幅略有回落

●預(yù)計(jì)下月建筑鋼材市場(chǎng)需求釋放情況將延續(xù)本月表現(xiàn)

三、需求形勢(shì)篇

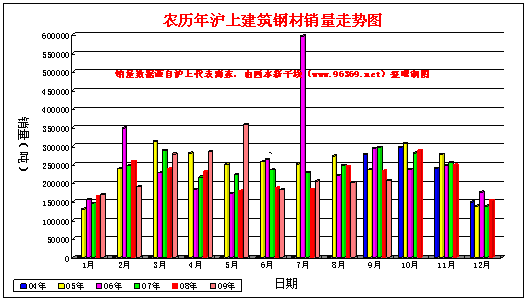

1、滬上建筑鋼材銷量走勢(shì)分析

從傳統(tǒng)銷售數(shù)據(jù)組合來看(如下圖),西本新干線鋼鐵現(xiàn)貨交易平臺(tái)的監(jiān)控?cái)?shù)據(jù)顯示,已經(jīng)過去的農(nóng)歷9月份基本符合傳統(tǒng)需求釋放預(yù)期,總銷量較農(nóng)歷8月出現(xiàn)一定增長(zhǎng)。需要指出的是,由于天氣因素和終端需求備貨節(jié)奏影響,本月需求釋放情況較為反復(fù),也正是這一因素,導(dǎo)致價(jià)格呈現(xiàn)震蕩格局,難以出現(xiàn)單邊上揚(yáng)局面。

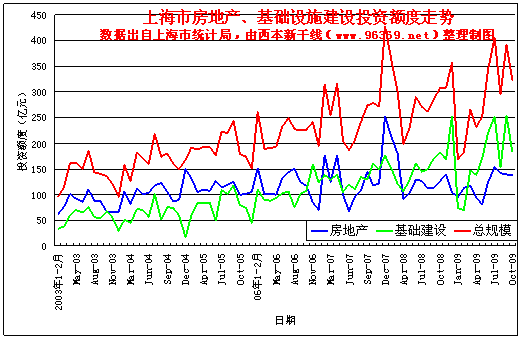

2、上海建設(shè)投資額度分析

從本市實(shí)際投資來看, 上海統(tǒng)計(jì)局網(wǎng)站數(shù)據(jù)顯示,1-10月,本市全社會(huì)固定資產(chǎn)投資4257.18億元,比去年同期增長(zhǎng)13.9%,其中,建設(shè)改造投資2725.39億元,增長(zhǎng)19.5%;房地產(chǎn)開發(fā)投資1196.3億元,增長(zhǎng)6.5%。

從投資總量看,1-10月,本市全社會(huì)固定資產(chǎn)投資4257.18億元,增幅比前三季度回落0.2個(gè)百分點(diǎn),應(yīng)該說還是保持一定的增長(zhǎng)態(tài)勢(shì),只是增速較前期有所放緩。從投資結(jié)構(gòu)看,本月基礎(chǔ)設(shè)施建筑投資出現(xiàn)了較為明顯的縮減,而房地產(chǎn)新增投資則依然保持高位,說明后期建筑鋼材市場(chǎng)的消費(fèi)主力或?qū)⒂?A >房地產(chǎn)投資擔(dān)當(dāng)。

3、12月建筑鋼材需求預(yù)期

總結(jié)來看,本月需求狀況雖然較上月略有增長(zhǎng),但總體表現(xiàn)依然不算十分理想。可見目前階段的需求形勢(shì)受到天氣、資金、心態(tài)等多方制約,難以過于樂觀。然而,從傳統(tǒng)需求釋放周期來看,即將來臨的12月份橫跨農(nóng)歷10月和11月,銷量總體而言應(yīng)該保持一定增長(zhǎng)勢(shì)態(tài)。從這個(gè)角度來看,對(duì)于下月的需求形勢(shì),我們?nèi)匀豢梢员3忠环萜椒€(wěn)心態(tài),既不過于樂觀,也不盲目悲觀,總體需求釋放水平或?qū)⑴c本月相當(dāng)。

成本分析:成本均線出現(xiàn)明顯上移

●原材料成本出現(xiàn)全面回升勢(shì)態(tài)

●主要區(qū)域建筑鋼材出廠價(jià)格持續(xù)推高

●12月建筑鋼材成本走勢(shì)預(yù)測(cè)

四、成本分析篇

1、 原材料成本分析

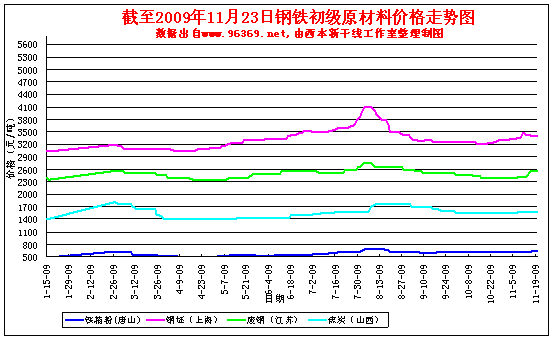

本月以來,鋼鐵基礎(chǔ)原材料價(jià)格呈現(xiàn)全面上揚(yáng)走勢(shì),廢鋼表現(xiàn)尤為搶眼。根據(jù)西本新干線工作室跟蹤統(tǒng)計(jì)的數(shù)據(jù)顯示(如下圖),截止到11月25日,江蘇地區(qū)6-8mm廢鋼價(jià)格為2630元/噸,較上月大幅上漲240元/噸左右;同期上海區(qū)域鋼坯價(jià)格報(bào)在3400元/噸左右,較上月再度推高120元/噸;而山西市場(chǎng)焦炭?jī)r(jià)格漲幅相對(duì)平緩,現(xiàn)報(bào)在1580元/噸左右,較上月上漲30元/噸。

分品種來看,廢鋼市場(chǎng)漲勢(shì)明顯,主要與國際廢鋼行情回暖密切相關(guān),根據(jù)了解,日本廢鋼價(jià)格已經(jīng)連續(xù)三周出現(xiàn)上漲,而美國對(duì)中國廢鋼出口報(bào)價(jià)也明顯上揚(yáng)。受此影響,國內(nèi)廢鋼價(jià)格出現(xiàn)大幅走高;焦炭方面穩(wěn)中略有上漲,數(shù)據(jù)顯示,截至11月24日,秦皇島港煤炭庫存量為724.91萬噸,總庫存量較前期高點(diǎn)減少近130萬噸。另外受冬季用煤高峰影響,秦皇島港標(biāo)煤價(jià)格近日創(chuàng)下今年新高。上游市場(chǎng)的價(jià)格上漲無疑會(huì)對(duì)焦炭?jī)r(jià)格形成一定支撐;而鋼坯市場(chǎng)由于資源相對(duì)較少,商家普遍看好后市,價(jià)格也呈穩(wěn)中上漲趨勢(shì)。

鐵礦石方面,目前國內(nèi)礦價(jià)格保持堅(jiān)挺,穩(wěn)中略有上調(diào),而進(jìn)口礦價(jià)格漲勢(shì)則有所減弱,礦山報(bào)盤沒能延續(xù)突破100美金之后的上漲勢(shì)頭,現(xiàn)主流報(bào)價(jià)63.5/63粉繼續(xù)保持在108美金左右。由于目前進(jìn)口礦石價(jià)格已經(jīng)明顯高于國內(nèi)礦價(jià)格,一些鋼廠采購意愿減弱。同時(shí),波羅的海干散貨運(yùn)價(jià)指數(shù)在上周觸及2009年高點(diǎn)4661點(diǎn)之后出現(xiàn)了連續(xù)三個(gè)交易日的下滑,截止11月24日?qǐng)?bào)在4340點(diǎn)。

值得注意的是,盡管2010年鐵礦石年度價(jià)格談判還未正式啟動(dòng),礦山方面已經(jīng)開始加緊造勢(shì),渲染鐵礦石供求緊張局面。海關(guān)統(tǒng)計(jì)顯示,中國10月進(jìn)口鐵礦石4547萬噸,比9月份減少進(jìn)口1908萬噸,降幅達(dá)到30%,創(chuàng)8個(gè)月以來新低,國產(chǎn)鐵礦石(原礦)產(chǎn)量8388萬噸,也比9月下降2%。同時(shí)根據(jù)了解,本周19個(gè)港口的鐵礦石庫存共為6620萬噸,比上周統(tǒng)計(jì)減少76萬噸,這是連續(xù)第四周港存統(tǒng)計(jì)下降,比一個(gè)月前下降500萬噸,也是8月以來新低。供應(yīng)偏緊的局面將對(duì)鐵礦石價(jià)格繼續(xù)走高起到一定推動(dòng)作用。

2、主要區(qū)域建筑鋼材出廠價(jià)格分析

|

表2:一周國內(nèi)主要區(qū)域建筑鋼材出廠價(jià)格調(diào)整明細(xì) | ||||

|

區(qū)域 |

鋼廠 |

日期 |

調(diào)整政策 |

執(zhí)行價(jià)格 |

|

華東 |

沙鋼 |

|

螺紋線材均保持不變 |

18 |

|

中天 |

|

螺紋線材均保持不變 |

16 | |

|

申特 |

|

螺紋線材均保持不變 |

14 | |

|

濟(jì)鋼 |

|

螺紋保持不變 |

16 | |

|

西南 |

成鋼 |

|

螺紋上調(diào)50線材上調(diào)50 |

18 |

|

昆鋼 |

|

螺紋上調(diào)40線材上調(diào)40 |

16 | |

|

水鋼 |

|

螺紋上調(diào)50線材上調(diào)50 |

18 | |

|

重鋼 |

|

螺紋上調(diào)30線材上調(diào)20 |

16 | |

|

攀鋼 |

|

螺紋上調(diào)20 |

16 | |

|

華北 |

河鋼 |

|

螺紋上調(diào)100線材上調(diào)150 |

16 |

|

首鋼 |

|

螺紋上調(diào)120線材上調(diào)140 |

16 | |

|

東北 |

西林 |

|

螺紋上調(diào)50線材上調(diào)50 |

18 |

|

中南 |

鄂鋼 |

|

螺紋線材均保持不變 |

16 |

|

柳鋼 |

|

螺紋上調(diào)50線材上調(diào)50 |

18 | |

|

廣鋼 |

|

螺紋上調(diào)30線材上調(diào)50 |

18 | |

|

韶鋼 |

|

螺紋不變線材上調(diào)30 |

18 | |

客觀而言,近期原料成本、能源價(jià)格以及海運(yùn)指數(shù)的大幅攀升都對(duì)鋼廠成本造成了較為明顯的影響,體現(xiàn)在鋼廠的出廠價(jià)格上,自然是易漲難跌。反過來,鋼廠出廠價(jià)格的持續(xù)上漲,也對(duì)市場(chǎng)價(jià)格形成了較為明顯的支撐,促使市場(chǎng)底部?jī)r(jià)格不斷上移。

3、12月建筑鋼材成本預(yù)期

綜合來看,筆者以為,在通脹預(yù)期加劇的大背景之下,全社會(huì)物價(jià)水平、能源價(jià)格以及資產(chǎn)價(jià)格都存在一定的上漲要求,因此后期鋼材成本仍然存在一定上漲空間。

宏觀經(jīng)濟(jì):擴(kuò)張型政策面臨退出選擇

●宏觀經(jīng)濟(jì)數(shù)據(jù)分析

●宏觀經(jīng)濟(jì)走勢(shì)預(yù)測(cè)

五、宏觀經(jīng)濟(jì)篇

(一)宏觀經(jīng)濟(jì)數(shù)據(jù)

(1)統(tǒng)計(jì)局11日公布10月經(jīng)濟(jì)數(shù)據(jù),居民消費(fèi)價(jià)格(CPI)同比下降0.5%,比上月降幅縮小0.3個(gè)百分點(diǎn),環(huán)比下降0.1%。工業(yè)品出廠價(jià)格(PPI)同比下降5.8%,比上月降幅縮小1.2個(gè)百分點(diǎn),環(huán)比上漲0.1%。

(2)統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,1-10月份,城鎮(zhèn)固定資產(chǎn)投資150710億元,同比增長(zhǎng)33.1%,比上年同期加快5.9個(gè)百分點(diǎn),比1-9月回落0.2個(gè)百分點(diǎn)。

(3)統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,1-10月,全國完成房地產(chǎn)開發(fā)投資28440億元,同比增長(zhǎng)18.9%,增幅比1-9月提高1.2個(gè)百分點(diǎn),比去年同期回落5.7個(gè)百分點(diǎn)。1-10月,全國房地產(chǎn)開發(fā)企業(yè)房屋施工面積28.83億平方米,同比增長(zhǎng)16.4%,增幅比1-9月提高1.0個(gè)百分點(diǎn);房屋新開工面積8.14億平方米,同比增長(zhǎng)3.3%,增速自年初以來首次實(shí)現(xiàn)由負(fù)轉(zhuǎn)正。10月份,全國房地產(chǎn)開發(fā)景氣指數(shù)為102.03,比9月份提高0.95點(diǎn)。

(4)人民銀行數(shù)據(jù)顯示, 2009年10月末,廣義貨幣供應(yīng)量(M2)余額為58.62萬億元,同比增長(zhǎng)29.42%,增幅比上年末高11.60個(gè)百分點(diǎn),比上月末高0.12個(gè)百分點(diǎn)。狹義貨幣供應(yīng)量(M1)余額為20.75萬億元,同比增長(zhǎng)32.03%,比上月末高2.53個(gè)百分點(diǎn)。流通中現(xiàn)金(M0)余額為3.57萬億元,同比增長(zhǎng)14.09%。10月新增人民幣貸款2530億元,較9月的5167億元下降五成。1-10月人民幣各項(xiàng)貸款增加8.92萬億元,同比多增5.26萬億元。

(5)海關(guān)統(tǒng)計(jì)顯示,10月份當(dāng)月我國外貿(mào)進(jìn)出口總值1975.4億美元,同比下降10.7%;其中出口值1107.6億美元,同比下降13.8%;進(jìn)口867.8億美元,同比下降6.4%;月度出口值連續(xù)第4個(gè)月超千億美元。1至10月,我國對(duì)外貿(mào)易累計(jì)進(jìn)出口總值17554.9億美元,比去年同期(下同)下降19.9%。其中出口9573.6億美元,下降20.5%;進(jìn)口7981.3億美元,下降19%。累計(jì)實(shí)現(xiàn)貿(mào)易順差1592.3億美元,減少27.2%。

(6)統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,10月份,規(guī)模以上工業(yè)增加值同比增長(zhǎng)16.1%,比上年同月加快7.9個(gè)百分點(diǎn),比9月份加快2.2個(gè)百分點(diǎn),為連續(xù)6個(gè)月同比增速加快;1-10月份,同比增長(zhǎng)9.4%,比上年同期回落5.0個(gè)百分點(diǎn),比1-9月份加快0.7個(gè)百分點(diǎn)。

(7)定于每年12月召開的中央經(jīng)濟(jì)工作會(huì)議今年提前在11月底召開,回顧一年得失,確定并部署2010年的財(cái)政政策、貨幣政策及其他宏觀調(diào)控政策的走向,這場(chǎng)年度“大戲”格外引人注目。

(8)據(jù)商務(wù)部數(shù)據(jù)顯示,10月全國實(shí)際使用外資金額71億美元,同比增長(zhǎng)5.7%,連續(xù)三個(gè)月出現(xiàn)增長(zhǎng)。金融危機(jī)以來,我國實(shí)際利用外資情況下降,今年7月外商直接投資(FDI)甚至同比大降35.71%,但8月開始轉(zhuǎn)負(fù)為正,增長(zhǎng)7%,實(shí)現(xiàn)去年10月以來首次單月增長(zhǎng),9月FDI增速則高達(dá)18.9%。

已經(jīng)披露的相關(guān)數(shù)據(jù)表明,政府為應(yīng)對(duì)經(jīng)濟(jì)危機(jī)所采取的一系列積極措施,已經(jīng)初見成效。可以看到,工業(yè)生產(chǎn) “V”型回升、投資高位平穩(wěn)運(yùn)行、消費(fèi)增長(zhǎng)大幅提速、出口降幅繼續(xù)收窄……一系列積極的信息表明,我國經(jīng)濟(jì)企穩(wěn)向好趨勢(shì)不變,”保增長(zhǎng)“前景樂觀。

然而,相比于實(shí)體經(jīng)濟(jì)的觸底回升和逐步復(fù)蘇帶給人們的信心與欣喜而言,本輪資產(chǎn)價(jià)格的迅速飆升更是觸動(dòng)著人們?nèi)找婷舾械纳窠?jīng)。在即將召開的中央經(jīng)濟(jì)工作會(huì)議前夕,人們關(guān)注的焦點(diǎn)也同樣明確:擴(kuò)張型政策會(huì)不會(huì)面臨退出選擇?怎樣在保增長(zhǎng)與防通脹之間保持平衡?后期經(jīng)濟(jì)增長(zhǎng)的方式會(huì)不會(huì)改變?固定資產(chǎn)投資還能不能保持高速發(fā)展?

(二)12月份宏觀經(jīng)濟(jì)走勢(shì)預(yù)期

1、寬松貨幣政策或?qū)⒚媾R溫和調(diào)整

中央經(jīng)濟(jì)會(huì)議的提前召開,分析認(rèn)為可能是中央希望及時(shí)穩(wěn)定市場(chǎng)情緒的信號(hào),減少市場(chǎng)對(duì)于政策走向的過多猜測(cè)。目前中央高層對(duì)于政策的正式基調(diào)仍然是“繼續(xù)實(shí)施積極的財(cái)政政策和寬松的貨幣政策”,“保持政策的連續(xù)性和穩(wěn)定性,增強(qiáng)靈活性和可持續(xù)性”。但現(xiàn)狀來看,大量國際熱錢的集中涌入使得我國資產(chǎn)價(jià)格被推上風(fēng)口浪尖,而信貸增長(zhǎng)過快導(dǎo)致的系統(tǒng)性資本短缺又將上市銀行再融資推到臺(tái)前,近日股市期貨聯(lián)袂跳水便體現(xiàn)了對(duì)政策層面和資金層面的擔(dān)憂情緒。

對(duì)于政策走向問題,既往的歷史經(jīng)驗(yàn)表明,在宏觀調(diào)控的目標(biāo)已經(jīng)或即將達(dá)到、經(jīng)濟(jì)形勢(shì)還存在不確定性的情況下,貨幣政策將會(huì)保持原來的基調(diào)。換言之,目前的貨幣政策存在溫和調(diào)整的空間,但尚不足以發(fā)生明顯轉(zhuǎn)向。我們可以聯(lián)系國務(wù)院在近期一次常務(wù)會(huì)議中明確提出的 “管理好通脹預(yù)期”來看,這個(gè)提法的含義,即是要在通脹還未出現(xiàn)的時(shí)候就要采取某種緊縮措施,一開始是數(shù)量型的措施,如加大貨幣對(duì)沖力度,緊縮貸款等,以后就可能轉(zhuǎn)向價(jià)格型管理,即加息。

而從央行公開市場(chǎng)操作來看,截至11月26日,央行在國慶長(zhǎng)假結(jié)束后已連續(xù)七周凈回籠資金,累計(jì)凈回籠資金量達(dá)6650億元。從月度數(shù)據(jù)來看,11月份央行回籠量高達(dá)2990億元,遠(yuǎn)高于10月份的1560億元。同時(shí)需要提示的是,10月份是央行在連續(xù)5個(gè)月凈投放之后首次月度凈回籠。類似局面,顯示明年擴(kuò)張性政策必然面臨退出選擇,不過在政策工具的選擇上,央行更傾向于公開市場(chǎng)操作、準(zhǔn)備金率這類數(shù)量工具,加息將較為謹(jǐn)慎。

2、 宏觀經(jīng)濟(jì)向好趨勢(shì)不變

從拉動(dòng)經(jīng)濟(jì)增長(zhǎng)的 “三駕馬車”來看,投資、消費(fèi)和出口都呈良好發(fā)展勢(shì)頭。宏觀經(jīng)濟(jì)的總體向好,無疑有利于市場(chǎng)的平穩(wěn)健康發(fā)展。

首先,從投資方面來看,固定資產(chǎn)投資小幅回落,但房地產(chǎn)投資繼續(xù)高歌猛進(jìn)。數(shù)據(jù)顯示,10月份城鎮(zhèn)固定資產(chǎn)投資高位略有回落,但房地產(chǎn)開發(fā)投資增長(zhǎng)卻比9月份提高1.2個(gè)百分點(diǎn),房屋新開工面積增速更是自年初以來首次實(shí)現(xiàn)由負(fù)轉(zhuǎn)正。房地產(chǎn)新增投資的回暖,無疑使得我國投資結(jié)構(gòu)更具活力。同時(shí),出于保增長(zhǎng)的需要,財(cái)政投資目前階段不會(huì)較大規(guī)模退出,固定資產(chǎn)投資后期仍有望保持一定增速。

其次,從消費(fèi)方面來看,數(shù)據(jù)顯示,10月份社會(huì)零售額同比增長(zhǎng)加快0.7個(gè)百分點(diǎn),且各消費(fèi)類別全部增長(zhǎng),尤其是購房消費(fèi)帶動(dòng)后續(xù)的裝潢、家具、家用電器消費(fèi)保持高增長(zhǎng)。與此同時(shí),10月份M1增速大于M2也進(jìn)一步說明中國經(jīng)濟(jì)正在從政策性增長(zhǎng)向內(nèi)生性增長(zhǎng)轉(zhuǎn)變。

最后,對(duì)于進(jìn)出口而言,數(shù)據(jù)顯示,10月份出口同比降幅繼續(xù)收窄至13.8%,同時(shí)進(jìn)口進(jìn)一步下降,貿(mào)易順差增加,說明出口回暖跡象日益明確,這也使得進(jìn)一步經(jīng)濟(jì)刺激政策出臺(tái)的壓力大大減輕。同時(shí)需要注意的是,出口仍面臨人民升值及貿(mào)易保護(hù)主義等壓力,外貿(mào)仍存不確定性。

國際市場(chǎng):國際鋼價(jià)深跌之后開始企穩(wěn),我國出口價(jià)格優(yōu)勢(shì)銳減

●國際主要鋼材市場(chǎng)分區(qū)域分析

●國際線螺市場(chǎng)后期或?qū)⒊霈F(xiàn)一定好轉(zhuǎn)

六、國際市場(chǎng)篇

根據(jù)西本新干線綜合統(tǒng)計(jì)的數(shù)據(jù)(如下表)顯示,進(jìn)入11月以來,由于需求表現(xiàn)依然疲軟,國際鋼價(jià)繼續(xù)弱勢(shì)走低。具體數(shù)據(jù)如下:

|

區(qū)域 |

螺紋鋼(美元/噸) |

|

方坯(美元/噸) | |||

|

|

|

|

|

|

| |

|

美國鋼廠(中西部) |

604 |

571 |

513 |

|

|

|

|

美國進(jìn)口(CIF) |

579 |

524 |

502 |

|

|

|

|

德國市場(chǎng) |

540 |

539 |

500 |

|

|

|

|

歐盟鋼廠 |

497 |

505 |

495 |

|

|

|

|

歐盟出口(CFR) |

504 |

502 |

495 |

|

|

|

|

韓國市場(chǎng) |

620 |

622 |

578 |

|

|

|

|

韓國出廠 |

646 |

661 |

630 |

|

|

|

|

韓國市場(chǎng)(中國資源) |

596 |

601 |

560 |

|

|

|

|

日本市場(chǎng) |

655 |

683 |

642 |

|

|

|

|

日本出口(FOB) |

500 |

500 |

500 |

|

|

|

|

拉美出口(FOB) |

610 |

601 |

554 |

491 |

488 |

436 |

|

土耳其出口(FOB) |

485 |

455 |

465 |

465 |

415 |

415 |

|

獨(dú)聯(lián)體出口CFR遠(yuǎn)東 |

520 |

510 |

500 |

480 |

470 |

460 |

|

獨(dú)聯(lián)體出口FOB黑海 |

475 |

440 |

445 |

445 |

390 |

385 |

|

中東進(jìn)口CFR迪拜 |

510 |

505 |

505 |

475 |

475 |

475 |

|

中國市場(chǎng) |

502 |

509 |

529 |

471 |

479 |

494 |

可以看到,螺紋鋼價(jià)格多數(shù)下調(diào),說明國際市場(chǎng)頹勢(shì)依然明顯。分區(qū)域來看:

歐美主要市場(chǎng)價(jià)格全面下調(diào):11月與10月同期相比較,美國市場(chǎng)價(jià)格大幅回落58美元/噸、進(jìn)口價(jià)格小幅回調(diào)22美元/噸。同一時(shí)期,歐盟主要市場(chǎng)價(jià)格穩(wěn)中下調(diào)10美元/噸:德國市場(chǎng)報(bào)價(jià)11月份較10月份明顯走低39美元/噸;歐盟鋼廠價(jià)格11月份較10月份仍有下調(diào)10美元/噸左右。

亞洲主要市場(chǎng)價(jià)格漲跌不一:中國市場(chǎng)方面,國內(nèi)鋼材價(jià)格——西本新干線鋼材指數(shù)從10月26日的509美元/噸反彈至11月24日的529美元/噸,反彈力度約合20美元/噸(1美元對(duì)人民幣6.8275元);韓國市場(chǎng)報(bào)價(jià)和出口價(jià)格卻出現(xiàn)了30美元/噸以上的明顯下調(diào);而日本市場(chǎng)價(jià)格也大幅下挫41美元/噸,出口價(jià)格則延續(xù)平穩(wěn)運(yùn)行狀態(tài)。

另外,中東市場(chǎng)價(jià)格保持平穩(wěn),11月24日?qǐng)?bào)在505美元/噸,跟10月報(bào)價(jià)持平;土耳其出口報(bào)盤則出現(xiàn)10美元/噸的小幅上漲,而獨(dú)聯(lián)體國家出口報(bào)價(jià)也保持平穩(wěn)運(yùn)行狀態(tài)。

方坯價(jià)格穩(wěn)中走低:11月份與10月同期相比較,土耳其出口報(bào)盤(FOB價(jià))維持穩(wěn)定,獨(dú)聯(lián)體出口黑海報(bào)盤(FOB價(jià))和出口遠(yuǎn)東CFR報(bào)價(jià)較上月同期微幅下調(diào)5-10美元/噸不等;與此同時(shí),中東市場(chǎng)進(jìn)口價(jià)格較10月份維持穩(wěn)定。但拉美出口(FOB)報(bào)價(jià)卻出現(xiàn)了50美元/噸的大幅回落。

對(duì)比后不難發(fā)現(xiàn),無論是方坯市場(chǎng)還是螺紋市場(chǎng),我國的價(jià)格都已經(jīng)不具備優(yōu)勢(shì),若是此種局面沒有得到改觀,我國延續(xù)四個(gè)月的鋼材出口好轉(zhuǎn)勢(shì)頭或?qū)⒊霈F(xiàn)逆轉(zhuǎn)。

綜合觀點(diǎn):12月建筑鋼材市場(chǎng)將維持震蕩整理局面

七、綜合觀點(diǎn)篇

全面總結(jié)一下12月份分析報(bào)告內(nèi)容,西本新干線分析認(rèn)為,12月份上海建筑鋼材市場(chǎng)價(jià)格基礎(chǔ)運(yùn)行條件如下:

其一、供給層面。從目前滬上建筑鋼材庫存結(jié)構(gòu)來看,庫存分散、大量資源遭到銀行質(zhì)押、三級(jí)優(yōu)質(zhì)品螺紋鋼相對(duì)偏緊、個(gè)別規(guī)格緊缺的情況仍然存在。換言之,目前的庫存情況對(duì)價(jià)格上行并不形成明顯制約。但提醒關(guān)注的是,由于產(chǎn)能釋放仍處高位,同時(shí)北方資源南下的壓力依然客觀存在,目前滬上建材庫存在連續(xù)五周減倉之后又出現(xiàn)了連續(xù)兩周增倉,供給壓力后期將會(huì)逐漸明顯。

其二、需求層面。結(jié)合傳統(tǒng)季節(jié)因素和滬上固定資產(chǎn)投資情況來看,12月份滬上建筑鋼材需求預(yù)期應(yīng)該是較11月大體持平的。當(dāng)然,需求反復(fù)的狀態(tài)仍會(huì)伴隨其間,但對(duì)于需求總量,我們?nèi)匀豢梢员3忠环萜椒€(wěn)的心態(tài)。

其三、資金因素。央行數(shù)據(jù)顯示,今年1-10月人民幣各項(xiàng)貸款增加8.92萬億元,同比多增5.26萬億元,預(yù)計(jì)全年新增貸款將達(dá)到10萬億左右。這也意味著,今年的資金流動(dòng)性處于一個(gè)極度充裕的狀態(tài),資金寬松的局面對(duì)于前期的價(jià)格走高無疑起到了十分明顯的支撐作用。但需要提示的是,臨近年底,部分商家出于回籠資金的需求,拋售兌現(xiàn)的動(dòng)力也客觀存在,但對(duì)于整個(gè)市場(chǎng)而言,這部分影響畢竟有限。

其四、成本因素。前面已經(jīng)分析指出,在通脹預(yù)期加劇的背景之下,目前與鋼材有關(guān)的所有成本都處于穩(wěn)中趨漲勢(shì)態(tài),這也會(huì)導(dǎo)致鋼廠出廠價(jià)格居高難下,對(duì)于鋼價(jià)而言,成本支撐的作用自然不容小視。

其五、宏觀經(jīng)濟(jì)因素。目前最大的不確定性因素就是宏觀政策的調(diào)整,隨著中國經(jīng)濟(jì)企穩(wěn)回升、貨幣信貸天量增長(zhǎng)及資產(chǎn)價(jià)格快速上漲,資產(chǎn)泡沫和通脹管理問題日益嚴(yán)峻,貨幣政策是否應(yīng)當(dāng)轉(zhuǎn)向的爭(zhēng)論也日趨激烈。而高層將作出如何抉擇,對(duì)于鋼材市場(chǎng)和資本市場(chǎng)都將產(chǎn)生決定性影響。

綜合上述分析,西本新干線特邀評(píng)論員最后對(duì)12月份滬上螺紋鋼價(jià)格走勢(shì)作個(gè)推測(cè):上海市場(chǎng)優(yōu)質(zhì)品螺紋鋼代表規(guī)格價(jià)格應(yīng)該會(huì)在3400-3700元/噸之間展開震蕩。源于需求和政策層面的不確定性因素,價(jià)格趨勢(shì)性上揚(yáng)的動(dòng)力尚不充分,震蕩反復(fù)仍將不可避免,但價(jià)格底部或?qū)⒕S持相對(duì)穩(wěn)定。[文]西本新干線特邀評(píng)論員 2009-11-27

法律提示:本內(nèi)容系www.tapabj.com編輯、整理,轉(zhuǎn)載需經(jīng)授權(quán),若需授權(quán)必須與西本資訊與作者本人取得聯(lián)系并獲得書面認(rèn)可,并注明來源。如果私自轉(zhuǎn)載,西本資訊保留一切追訴的權(quán)力,直至追究私自轉(zhuǎn)載者的法律責(zé)任。

相關(guān)鏈接 >>

· 2024-08-302024年9月西本鋼材價(jià)格指數(shù)走勢(shì)預(yù)警報(bào)告

· 2024-07-262024年8月西本鋼材價(jià)格指數(shù)走勢(shì)預(yù)警報(bào)告

· 2024-06-282024年7月西本鋼材價(jià)格指數(shù)走勢(shì)預(yù)警報(bào)告

· 2024-05-312024年6月西本鋼材價(jià)格指數(shù)走勢(shì)預(yù)警報(bào)告

· 2024-04-262024年5月西本鋼材價(jià)格指數(shù)走勢(shì)預(yù)警報(bào)告

· 2024-03-292024年4月西本鋼材價(jià)格指數(shù)走勢(shì)預(yù)警報(bào)告

· 2023-12-292024年1月西本鋼材價(jià)格指數(shù)走勢(shì)預(yù)警報(bào)告

· 2023-11-302023年12月西本鋼材價(jià)格指數(shù)走勢(shì)預(yù)警報(bào)告

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業(yè)要聞早餐

2

全球新船市場(chǎng)新動(dòng)向

3

夜盤收盤主力合約漲跌互現(xiàn)

4

BDI指數(shù)刷新八個(gè)月高點(diǎn)

5

【6月17日建筑鋼市前瞻】穩(wěn)中整理

6

美國鋼鐵公司黃金股細(xì)節(jié)披露后股價(jià)上漲

7

央行月內(nèi)兩度啟動(dòng)買斷式逆回購

8

國際油價(jià)16日下跌

9

5月汽車起重機(jī)銷量1748臺(tái)

1

[庫存看市場(chǎng)]庫存尚未轉(zhuǎn)向,鋼價(jià)弱勢(shì)徘徊

2

上海建筑鋼市日記(上探,平緩)

3

上海建筑鋼市日記(低位起伏)

4

【6月11日建筑鋼市晚報(bào)】小幅調(diào)高

5

上海建筑鋼市日記(表現(xiàn)乏力)

6

【6月13日建筑鋼市晚報(bào)】盤中修復(fù)

7

【6月12日建筑鋼市晚報(bào)】穩(wěn)中小跌

8

上海建筑鋼市日記(期螺上移,現(xiàn)貨配合)

9

【6月16日建筑鋼市晚報(bào)】多數(shù)回漲

1

[庫存看市場(chǎng)]庫存持續(xù)下降,鋼價(jià)低位震蕩

2

[庫存看市場(chǎng)]庫存回升緩慢,鋼價(jià)波動(dòng)上調(diào)

3

[庫存看市場(chǎng)]庫存增倉放緩,鋼市止跌回升

4

上海建筑鋼市日記(再次走弱)

5

[庫存看市場(chǎng)]庫存臨近拐點(diǎn),鋼市震蕩回調(diào)

6

[庫存看市場(chǎng)]庫存總體回落,鋼市低位運(yùn)行

7

[庫存看市場(chǎng)]節(jié)后庫存增倉,鋼市弱勢(shì)開局

8

[庫存看市場(chǎng)]庫存拐點(diǎn)顯現(xiàn),鋼價(jià)弱勢(shì)運(yùn)行

9

【1月2日建筑鋼市晚報(bào)】波動(dòng)受限