每月預警

2017年12月西本新干線鋼材價格指數走勢預警報告

2017年11月24日12:36 來源:西本資訊

本期觀點:多空交織 高位震蕩

時間:2017-12-1—2017-12-31

關鍵詞:限產 環保 庫存 成本

新干線編者注:本文為西本新干線特邀分析文稿,作者授權西本新干線及其合作者刊登本作品,相關媒體及網站轉載本文請務必標明本文出處為西本新干線(www.96369.net)或其相關合作者。本文觀點純屬特邀作者個人意見,與本網站立場無關,據此操作,風險自擔。非常感謝您對我們的支持。

本期導讀:

●行情回顧:供應緊張成交活躍,11月鋼價創下新高;

●供給分析:粗鋼產量逐步下降,鋼材出口再創新低;

●需求分析:地產基建增速回落,社會庫存大幅下降;

●成本分析:鐵礦焦炭低位震蕩,鋼企盈利再創新高;

●宏觀分析:經濟數據全面回落,美聯儲加息概率大;

●綜合觀點:國內鋼價在11月份創下多年新高后,12月市場面臨的因素多空交織。一方面社會庫存和鋼廠庫存都處于歷史低位,北方鋼廠采暖季限產使得市場供應收縮預期依然較強;另一方面貿易商和下游用戶對處于歷史高位的鋼價已經產生恐高心理,加之季節性消費淡季、房地產調控加碼以及年末資金緊張因素,市場需求面臨逐步萎縮。預計12月份國內鋼價或將在供需兩弱局面下維持高位震蕩走勢。基于此,預計12月份滬市優質品螺紋鋼代表規格價格(以西本指數為基準),或將在4400-4600元/噸區間震蕩運行。

行情回顧:11月鋼價創下新高

一、行情回顧篇

國內鋼價在經過9、10月份的“旺季不旺”走勢之后,進入11月份開始演繹“淡季不淡”走勢,全月基本沒有出現過調整,單邊持續大幅上漲,價格刷新9月初的高點,創下2012年初以來的新高。截至11月24日,西本鋼材指數收在4530元/噸,較上月末上漲380元/噸,月環比漲幅為9.16%,較去年同期價格上漲1440元/噸,同比漲幅為46.6%。11月24日螺紋鋼期貨主力合約RB1805收盤價格為3826元/噸,較上月末上漲174元/噸,月環比漲幅為4.76%;螺紋鋼期貨主力合約RB1801收盤價格為3970元/噸,較上月末上漲342元/噸,月環比漲幅為9.43%。整體來看本月鋼材期貨整體受現貨拉動上漲的跡象明顯,表現近強遠弱,近月合約出現修復基差行情,遠月合約則受宏觀預期悲觀影響漲幅受到抑制。

11月份盡管鋼材期貨出現過幾輪下跌,但現貨市場基本不受影響,表現為對期貨跟漲不跟跌的局面,現貨市場的強勢表現,最終也把期貨帶回到上漲通道中來。現貨市場價格堅挺的主要因素筆者認為主要有以下幾方面因素:一是產業鏈庫存持續大幅下降,市場資源規格緊缺明顯,在華東市場表現尤為突出;二是在采暖季限產推動下,北方鋼廠挺價意愿強烈,南方鋼廠訂單充足,價格普遍大幅上調;三是北方工地在趕工期,南方市場仍處施工旺季,終端需求表現超出預期。以上因素使得11月份國內現貨鋼價始終處于易漲難跌局面,價格連續創下新高。

綜上,國內現貨鋼價在11月份大幅上漲,那么接下來的12月,鋼價走勢如何?10月份經濟數據全面走弱,對后期需求會否形成實質影響?采暖季限產正式執行中,市場供應緊張局面會否延續?鐵礦石、焦炭等原料價格表現如何?帶著諸多問題,一起來看2017年12月滬上建筑鋼材行情分析報告。

供給分析:粗鋼日產繼續下降

●11月社會庫存大幅下降

●10粗鋼日均產量繼續回落

●10月鋼材出口量低于500萬噸

●下月建筑鋼材產能釋放預期

二、供給分析篇

1、國內建筑鋼材庫存現狀分析

西本新干線監測庫存數據顯示,截至11月24日,國內主要鋼材品種庫存總量為836.15萬噸,較10月末減少163.4萬噸,減幅16.34%,較去年同期減少12萬噸,減幅1.41%。其中螺紋、線材、熱軋、冷軋、中板庫存分別為337.8萬噸、98.2萬噸、194.3萬噸、106.8萬噸和99.05萬噸,較10月末分別下降24.53%、26.19%、5.75%、5.11%和1.1%。本月社會庫存持續大幅下降,并降至多年來的歷史低點,尤其是線材、螺紋鋼庫存單月降幅為近年來罕見,板材庫存降幅相對有限,這也是本月建材價格表現再次明顯強于板材的主要原因。

從鋼廠庫存來看,據中鋼協數據顯示,截止11月上旬末,重點鋼鐵企業鋼材庫存量為1197.2萬噸,旬環比減少21.25萬噸,減幅1.74%;較10月上旬末減少145.2萬噸,減幅10.82%;較去年同期減少94.3萬噸,減幅7.3%,處于2013年2月中旬以來的最低水平。

與去年同期相比較,全國鋼材市場庫存減少12萬噸,鋼廠庫存減少94萬噸,市場庫存和鋼廠庫存合計較去年同期減少106萬噸,而上月為增加61萬噸。當前無論是鋼廠庫存還是社會庫存,都處于多年來的最新水平,庫存低位也是推動本月鋼價上漲的最重要因素。

2、 國內鋼材供給現狀分析

從鋼廠生產情況來看,據國家統計局數據,2017年1-10月份我國粗鋼、生鐵和鋼材產量分別為70950萬噸、60297萬噸和90273萬噸,同比分別增長6.1%、2.7%和1.1%。其中10月份粗鋼、生鐵和鋼材產量分別為7236萬噸、6002萬噸和9179萬噸,同比分別增長6.1%、2.3%和下降1.6%。10月份粗鋼、生鐵和鋼材日均產量分別為233.42萬噸、193.61萬噸和296.1萬噸,較9月份日均產量分別下降2.51%、2.55%和5.06%。

另據中鋼協統計,2017年11月上旬會員鋼企粗鋼日均產量180.17萬噸,旬環比增加1.22萬噸,增幅0.68%;全國預估日均產量228.99萬噸,旬環比增加0.95萬噸,增幅0.42%。

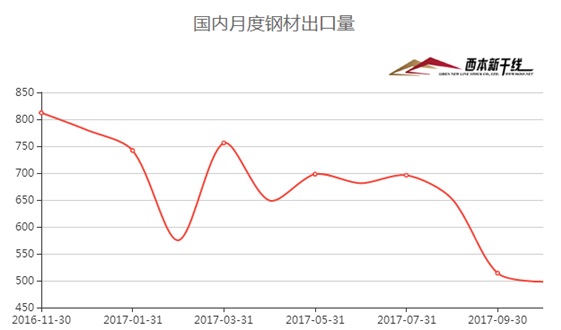

3、國內鋼材進出口現狀分析

從鋼材進出口數據來看,海關總署數據顯示,2017年10月份中國出口鋼材498萬噸,較上月減少16萬噸,同比減少272萬噸,下降35.3%,自2014年3月以來月度出口量首次降至500萬噸以下。10月份進口鋼材95萬噸,較上月減少29萬噸,同比減少13萬噸,下降12%;1-10月我國累計出口鋼材6449萬噸,同比減少2814萬噸,下降30.4%;累計進口鋼材1096萬噸,同比增加5萬噸,增長0.5%。1-10月我國累計凈出口鋼材5353萬噸,同比大幅減少2809萬噸,降幅達34.42%。

結合產量及進出口數據測算,1-10月份粗鋼和鋼材資源供應量分別為65285萬噸和84920萬噸,同比分別增加7085萬噸和增加3801萬噸,分別增長12.2%和增長4.7%。其中10月份我國粗鋼和鋼材資源供應量分別為6814萬噸和8776萬噸,同比分別增加695萬噸和110萬噸,分別增長11.3%和1.3%。

4、下月建筑鋼材供給預期

綜合來看,10月份我國粗鋼日均產量233.42萬噸,較9月份下降2.51%,為最近5個月以來的低點。11月15日開始北方限產已全面鋪開,鋼廠高爐開工率降至歷史低位。盡管在執行初期有鋼廠限產仍不及預期,但隨著督查力度的加碼以及限產的深入,后期環保限產執行會越來越嚴是不需要懷疑的。目前無論是鋼材市場庫存還是鋼廠庫存,都處于歷史低位。后期隨著限產的深入,供應收縮題材仍將會是支撐鋼價的最重要因素。

需求分析:投資增速全面回落

●11月滬建筑鋼材需求明顯回升

●預計12月建筑鋼材需求有所趨弱

三、 需求形勢篇

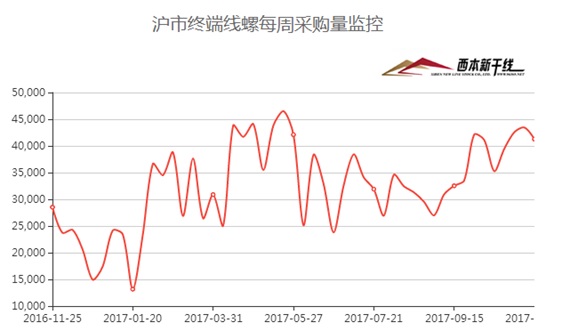

1、滬上建筑鋼材銷量走勢分析

11月份南方地區建筑工程仍處于施工旺季,北方部分工程正在抓緊施工進度完工,工地采購量持續處于高位,鋼價的上漲更是刺激了終端以及中間商的備貨熱情,市場成交情況持續活躍,11月份西本新干線監測的滬線螺終端日均采購量環比回升15.36%。從10月數據來看,10月份規模以上工業增加值同比增長6.2%,增速相比9月回落0.4個百分點;10月房地產投資增長5.6%,較9月回落3.6個百分點,累計增速回落0.3個百分點至7.8%;10月基礎設施建設投資完成額回落至11.6%,較9月回落4.3個百分點,累計增速19.6%,較前9月回落0.2個百分點。10月份中國汽車產銷分別完成260.4萬輛和270.4萬輛,環比均出現下滑,下滑幅度為2.5%和0.2%。按照行業普遍規律,汽車市場“金九銀十”特征較為明顯,10月汽車產銷量環比下滑還是首次。總體看10月份鋼鐵下游行業數據普遍不及預期,對后期鋼材市場需求將形成一定影響。

2、國內建設投資額度分析

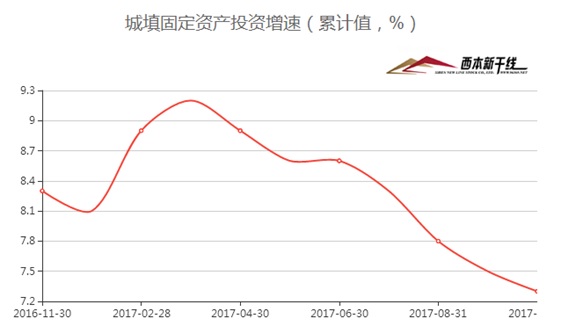

從主要投資來看,2017年1-10月固定資產投資同比增長7.2%,較1-9月回落0.3個百分點,續創1999年以來的新低。當月同比增速下滑至3.2%,較上月大幅回落3個百分點。其中制造業投資、民間固定資產投資、基建投資當月同比增速同創年內新低,分別為1.2%、1.2%、15.1%,較上月回落1個、5個、2.7個百分點;房地產開發投資與住宅投資同步回落至5.6%、6.3%,較上月回落3.6個、5.6個百分點。具體來看:

1)房地產銷售和投資均回落。10月地產銷售下降6%,跌幅較9月擴大4.5個百分點;累計增速回落2.1個百分點至8.2%。10月地產投資增長5.6%,回落3.6個百分點;累計增速回落0.3個百分點至7.8%。10月新開工面積下跌4.3%,較9月回落5.6個百分點;土地購置面積增長18.3%,回落7個百分點,但仍然較為強勁。土地供給加快,開發商拿地依然積極,地產投資回落節奏總體可控。

2)10月基建投資增長11.6%,較9月回落4.1個百分點;累計增速略回落至15.9%。考慮需求總體偏弱以及冬季限產影響持續,預計四季度經濟仍將延續回落走勢,但總體降速可控。當前基建投資增速回落,有可能受制于近期財政收入增速回落影響,但更可能與財政有意放緩支出力度有關。因此,預計四季度財政支出增速仍將維持較低水平,基建投資增速將穩中有降。

3)10 月制造業投資同比增速繼續放緩,同比增速為年內新低。10月僅增長1.2%,較9月回落1個百分點;1-10月累計增長4.1%,回落0.1個百分點。環保限產下淘汰落后產能以及需求疲軟,使制造業投資意愿持續偏低,預計后期制造業投資增速還將維持較低的增速水平。

3、下月建筑鋼材需求預期

1-10月份投資增速再次回落,地產、基建、制造業三大投資增速全面下滑,加之財政部對近18萬億元PPP入庫項目大清理啟動、發改委收緊地鐵項目審核,包頭地鐵項目被叫停以及多地水泥廠因環保因素停產、工地停工等,也使得市場對后期國內鋼材市場需求預期轉為悲觀。隨著北方氣溫下降以及采暖季工地停工增加,預計下月國內鋼市需求將會明顯趨弱。

成本分析:焦炭價格止跌回升

●11月原料價格表現分化

●主要區域建筑鋼材出廠價格分析

●下月建筑鋼材成本走勢預測

四、成本分析篇

1、原材料成本分析

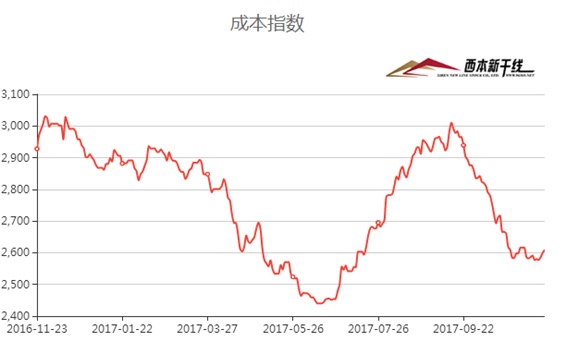

本月國內原料價格整體震蕩上漲,其中鋼坯、廢鋼價格繼續大漲,進口礦價格明顯回升,焦炭價格先跌后漲。根據西本新干線監測數據顯示,截至11月24日,唐山地區普碳方坯價格為3850元/噸,月環比上漲160元/噸;江蘇地區廢鋼價格為2150元/噸,月環比上漲100元/噸;山西地區焦炭價格為1650元/噸,月環比下跌50元/噸;唐山地區66%品味干基鐵礦石價格為645元/噸,月環比上漲5元/噸。與此同時,品位62%普氏鐵礦石指數為67.7美元/噸,月環比上漲8.2美元/噸。

分品種來看,本月唐山鋼坯價格在上半月強勢上漲,11月14日最高達到3870元/噸的多年來新高,下半月先跌后漲,全月累計漲幅達到170元/噸。11月15日開始唐山地區開始執行供暖季限停產政策,據了解雖有部分鋼企停產尚不及預期,但整體看此輪限停產范圍廣,停產周期長,對產量的影響是非常大的。雖從各家了解情況來看,因前期備有一部分鋼坯、燒結礦及廢鋼庫存,但隨著這些庫存逐漸消化,后期產量降逐步減少,鋼坯資源供應持續緊張。預計下月唐山鋼坯價格將高位震蕩。

本月國內焦炭價格先跌后漲,在累計9輪下跌700-750元/噸后,下半月焦炭市場迎來反彈。山西、河北等地焦企出貨順暢,普遍沒有庫存壓力。貿易商尋貨活躍,焦企多按前期訂單正常生產,暫不接受新訂單,造成部分高品質焦炭區域性緊張的局面。產地多家焦企焦炭報價提漲50-100元/噸,但目前鋼廠接受情況較差。江蘇徐州地區二級焦仍繼續上漲,自漲價以來,成交價累計漲150-200元/噸,目前焦炭資源偏緊,多數焦企表示低于1800元/噸的價格不出貨。預計下月國內焦炭市場將震蕩上漲。

從鐵礦石市場來看,本月上中旬河北鐵精粉價格持續平穩,下旬在進口價連續上漲的帶動下,出現5-10元/噸的上漲。據國家統計局數據, 10月份我國鐵礦石原礦產量12007.4萬噸 同比增長3.9%。目前北方地區鋼廠高爐限產已全面鋪開,全國高爐開工率降至歷史低位,對鐵礦石中短期需求形成不利影響。不過鋼廠在高利潤局面下,對原料冬儲仍較為積極,下半周進口礦價格連續上漲,帶動國產礦市場氛圍轉暖,價格也穩中趨漲。預計下月河北鐵精粉價格仍將穩中有漲。進口礦價格在上半月持續圍繞60美元/噸一線波動,下半月連續上漲。截止11月23日,普氏62%進口礦指數報67.7美元/噸,較上月末上漲8.2美元/噸。據海關統計,10月份我國進口鐵礦石7949萬噸,環比減少2334萬噸,同比減少131萬噸,下降1.6%,單月進口量降至2016年3月以來的新低;1-10月累計進口鐵礦石89623萬噸,同比增加5306萬噸,增長6.3%。從各大礦山公布的三季度報告來看,三季度BHP因前期選礦設備事故影響,發運量下降了約500萬噸,力拓自8月中旬后發運有明顯增加,因而三季度完成了環比800萬噸的增量。三季度四大礦山共計發運2.79億噸,環比增加405萬噸。從全年完成目標來看,四季度仍有2.9億噸的發貨量需完成,環比三季度增加1095萬噸,供應壓力仍較為嚴峻。考慮到北方鋼廠采暖季限產已經開始正式執行,鐵礦石需求明顯下降。預計下月進口鐵礦石價格仍將在60-70美元區間震蕩運行。

11月份BDI指數震蕩下跌。截止11月23日,BDI指數收于1445點,較上月末下跌77點,跌幅為5.06%。本月航運市場表現較為平淡,海岬型船兩洋市場缺乏支撐,租金、運價低位震蕩,西澳至青島航線平均報價在8.3美元/噸左右;巴西圖巴朗至青島航線的平均報價跌至18.5美元/噸左右。回國煤炭航線依然冷清,美灣糧食貨盤不多,巴拿馬型船和超靈便型船市場租金、運價繼續下滑。預計下月BDI指數將小幅震蕩。

2、主要區域建筑鋼材出廠價格分析

從國內板材龍頭企業寶鋼、武鋼、鞍鋼12月份板材價格政策來看,對熱軋、冷軋等主流產品價格整體穩中有漲,其中寶鋼、武鋼價格平穩,鞍鋼上調100元/噸,反映出板材市場表現相對平穩,鋼廠訂單組織仍較為順暢。建筑鋼材價格本月大幅上漲,各鋼廠出廠價格也全面大幅上調。其中華東地區主導鋼廠沙鋼對螺紋出廠價格在上旬和中旬維持不變,下旬大幅上調200元/噸。隨著北方鋼廠采暖季限產相繼執行,鋼廠整體銷售壓力明顯減輕,挺價信心普遍較強,鋼廠價格的輪番上漲,也成為本月國內鋼價上漲的一個重要推動因素。

3、下月建筑鋼材成本預期

綜上所述,盡管目前鋼廠受采暖季限產影響高爐開工率處于低位,但隨著鋼價持續大漲,鋼企盈利再攀新高,鋼廠對原料冬儲積極性提高,預計下月焦炭、鐵礦石價格都將會有所上漲。而從鋼廠價格來看,當前各鋼廠訂貨情況普遍較好,鋼廠庫存處于歷史低位,鋼廠挺價信心依然充足。預計下月成本整體將有所上漲。

宏觀經濟:經濟數據全面回落

●宏觀經濟數據分析

●宏觀經濟走勢預測

五、宏觀分析篇

一、10月經濟數據不及預期,投資增速全面下滑

10月份經濟數據全面回落,工業增加值、投資、消費、信貸等數據全面不及預期,市場對經濟下行壓力擔憂加劇。10月工業增加值增長6.2%,回落0.4個百分點;10月社會消費品零售總額名義、實際、限額以上零售同比增速分別為10%、8.6%、7.2%,均較9月下滑;1-10月固定資產投資同比增長7.3%,比1-9月份回落0.2個百分點。三大投資增速集體回落,房地產投資方面,1-10月累計同比增長7.8%,與上月相比回落0.3個百分點,當月投資同比從上月的9.2%回落至5.6%,本月土地購置仍然較強,建設支出的下滑是投資下滑的主因;基建投資方面,1-10月累計同比增長19.6%,增速比1-9月份回落0.2個百分點,當月投資同比從上月的15.9%回落至11.6%;制造業投資方面,1-10月累計同比增長3.8%,增速比1-9月回落0.3個百分點,當月同比增速從上月的2.2%回落至1.2%,制造業投資增速仍然低迷。

10 月經濟數據較9 月回落較快,一方面反映了本年度季度性波動的特征,一方面也反映了需求側進一步走弱的趨勢性影響。10 月房地產投資下行趨勢逐步確定,制造業投資延續低迷,基建投資受財政支出拖累也逐步表現出前高后低的特征,地產相關消費拖累社零總體增速緩慢回落。需求轉弱疊加京津冀冬季限產和環保督查延續的影響,預計四季度經濟增速將進一步放緩。

二、環保治理任務艱巨,力度仍有超預期可能

11月15日,北方2+26個城市鋼鐵采暖季錯峰限產全面鋪開,市場對此普遍較為關注。根據我們此前的測算,采暖季限產對粗鋼產量的影響大概是3000萬噸,對需求的影響大概是1700萬噸,存在供需缺口約1300萬噸。供需缺口的彌補途徑中,非限產地區高爐、電爐復產和出口回流,大概合計1300萬噸粗鋼量,所以行業基本達到供需平衡格局。

不過,今年的環保治理任務非常艱巨,年初環保部提出的“2+26”城市秋冬季限產的方案中,強調限產期間京津冀大氣污染PM2.5的平均濃度同比降低15%以上。11月14日,環保部發布《關于通報京津冀大氣污染傳輸通道城市2017年10月環境空氣質量有關情況的函》,函文顯示,從“2+26”城市2017年10月份PM2.5濃度改善情況來看,京津冀及周邊地區大氣環境形勢嚴峻,完成秋冬季目標的壓力巨大。17個城市PM2.5月均濃度同比下降,11個城市同比上升,升幅排名前3位的城市為晉城、邯鄲和焦作市,分別上升139.1%、62.7%和51.2%。隨著冬季進入北方地區霧霾高發期,環保形勢不容樂觀,對鋼廠生產限制很可能會超出預期,國內市場供應偏緊的局面可能會進一步加劇。

三、金融數據不及預期,美聯儲加息預期升溫

11月央行在公開市場操作先收后放,上旬累計凈回籠資金4600億元,進入11月中旬,面對巨額到期資金和其他因素的擾動,央行開展了“填谷”行動,11月13-17日累計凈投放資金8100億元,11月20日至24日再次凈投放1500億元,11月公開市場操作迄今為止共凈投放資金5000億元。10 月信貸、社融數據雙雙下滑,與實體經濟增速回落相一致。10月份貸款增長6632億,明顯低于上半年平均水平。M2增速降至歷史新低的8.8%,M1增速也顯現較快回落,降至13%,社融增長1.04萬億。近日央行公布三季度貨幣政策執行報告,對經濟總體持樂觀態度,認為經濟結構整體改善,新舊動能切換下總體健康,要保持政策定力和對經濟波動的容忍度。報告中提到“保持流動性基本穩定和去杠桿之間平衡”,表明貨幣政策取向是在保持流動性基本穩定前提下,適度偏緊,從而推進金融杠桿進一步去化。總體而言,貨幣政策將在穩健中性的基調下,適度適時從緊。

美聯儲11月22日公布的上一次貨幣政策例會紀要顯示,如果未來信息顯示美國經濟的中期前景大體不變,多數美聯儲官員認為近期再次加息可能是合理的。今年以來低迷的通脹數據一度使投資人認為美聯儲可能調整加息的腳步,但隨著經濟持續穩健增長、就業情況持續好轉,美聯儲傾向將低迷的通脹數據視為短期現象,截至11月22日,據外媒的全球利率概率(WIRP)顯示美聯儲在12月加息的概率已經超過95%。美聯儲將于12月12日至13日召開今年最后一次貨幣政策例會,如果美聯儲如期加息,對商品和股市走勢都可能會形成短期沖擊。

國際市場:11月國際鋼價盤整運行

●國際主要鋼材市場分區域分析

●國際鋼材市場下月將偏強震蕩

六、國際市場篇

根據西本新干線綜合處理的數據(如上表)顯示,11月份國際鋼市盤整運行,除中國市場強勢上漲外,其他多數區域價格均以小幅波動為主。具體數據如下:

螺紋鋼價格盤整運行。歐美市場方面:11月與10月同期相比較,美國鋼廠價格下跌16美元/噸,進口價格下跌6美元/噸。同期,歐盟鋼廠價格下跌6美元/噸,進口價格上漲6美元/噸,德國市場價格上漲2美元/噸。

亞洲市場方面:中國市場價格上漲58美元/噸,中國出口價格上漲15美元/噸;韓國市場報價下跌7美元/噸;日本市場價格上漲15美元/噸,出口價格持平。另外,中東進口價格下跌5美元/噸,土耳其出口價格下跌10美元/噸,獨聯體國家出口報價持平。

方坯價格除中國外整體下跌:11月份與10月同期相比較,土耳其出口報盤(FOB價)下跌20美元/噸,獨聯體出口黑海報盤(FOB價)下跌20美元/噸;與此同時,中東市場進口價格下跌55美元/噸,東南亞進口(CFR)價格下跌40美元/噸。

據國際鋼協統計,2017年10月份全球納入世界鋼鐵協會統計國家的粗鋼產量為1.453億噸,同比增長5.9%。10月份中國的粗鋼產量為7240萬噸,同比增長6.1%。10月份全球粗鋼產能利用率為73.0%,同比增長3.0個百分點,環比下降0.6個百分點。據國際鋼協預測,2017年全球鋼鐵需求料將增長7%至16.22億噸;預計2018年全球鋼鐵需求將增加1.6%至16.48億噸;2017年中國鋼鐵需求料將增長12.4%至7.657億噸;維持2018年中國的鋼鐵需求預期為7.657億噸不變。根據經濟合作與發展組織(OECD)下屬的鋼鐵委員會的最新預估數字,2017年上半年全球煉鋼產能為23.6億噸,僅略低于2016年同期的23.7億噸。

總結來看,由于中國冬季鋼廠實行限產,全球鋼材市場供應偏緊,海外圣誕加價搶購,近期市場表現淡季不淡。預計12月份國際鋼價將偏強震蕩。

七、綜合觀點篇

全面總結一下2017年12月份分析報告內容,西本新干線分析認為,12月份國內鋼價基礎運行條件如下:

其一、需求層面。11月南方地區建筑工程處于施工旺季,北方部分工程正在抓緊施工進度完工,工地采購量持續處于高位,市場需求表現強于預期。不過1-10月份投資增速再次回落,地產、基建、制造業三大投資增速全面下滑,加之財政部對近18萬億元PPP入庫項目大清理啟動、發改委收緊地鐵項目審核,包頭地鐵項目被叫停以及多地水泥廠因環保因素停產、工地停工等,使得市場對后期國內鋼材市場需求預期轉為悲觀。在北方氣溫下降、采暖季工地停工增加,以及年末資金緊張因素影響下,預計下月國內鋼市需求將會明顯趨弱。

其二、供給層面。10月份我國粗鋼日均產量233.42萬噸,較9月份下降2.51%,為最近5個月以來的低點。11月15日開始北方限產已全面鋪開,鋼廠高爐開工率降至歷史低位。11月14日,環保部發布《關于通報京津冀大氣污染傳輸通道城市2017年10月環境空氣質量有關情況的函》,函文顯示,從“2+26”城市2017年10月份PM2.5濃度改善情況來看,京津冀及周邊地區大氣環境形勢嚴峻,完成秋冬季目標的壓力巨大。隨著冬季進入北方地區霧霾高發期,環保形勢不容樂觀,對鋼廠生產限制很可能會超出預期。而目前無論是鋼材市場庫存還是鋼廠庫存,都處于歷史低位。后期隨著限產的深入,供應收縮題材仍將會是支撐鋼價的最重要因素。

其三、成本因素。11月份焦炭價格先跌后漲,鐵礦石價格震蕩上漲,相對于大漲的鋼價來看,成本攀升幅度微乎其微,鋼廠利潤再攀新高。截止11月24日,西本鋼材指數較上月末上漲380元/噸,同期成本指數上漲47元/噸,江蘇地區螺紋鋼生產企業平均噸鋼毛利達到1674元/噸,連續刷新歷史利潤高點。當前鋼廠在高利潤情況下,對原料冬儲積極性提高,預計下月焦炭、鐵礦石價格將會有所上漲。但在北方鋼廠高爐開工率低位、對原料需求下降的情況下,原料價格上漲空間有限,成本對鋼價支撐作用明顯趨弱。

其四、宏觀因素。10月份工業、投資和消費增速均出現回落,且全線低于預期。其中前10個月全國固定資產投資同比增長7.3%,再創下近18年來新低。10月份規模以上工業增加值增速和社會消費品零售總額增速分別降至6.2%和10%,均創下今年以來次低。需求轉弱疊加京津冀冬季限產和環保督查延續的影響,預計四季度經濟增速將進一步放緩。此外,美聯儲將于12月12日至13日召開今年最后一次貨幣政策例會,目前市場普遍預期美聯儲將會啟動加息,對整體商品市場走勢將會形成一定影響。

綜上,國內鋼價在11月份創下多年新高后,12月市場面臨的因素多空交織。一方面社會庫存和鋼廠庫存都處于歷史低位,北方鋼廠采暖季限產使得市場供應收縮預期依然較強;另一方面貿易商和下游用戶對處于歷史高位的鋼價已經產生恐高心理,加之季節性消費淡季、房地產調控加碼以及年末資金緊張因素,市場需求面臨逐步萎縮。預計12月份國內鋼價或將在供需兩弱局面下維持高位震蕩走勢。基于此,預計12月份滬市優質品螺紋鋼代表規格價格(以西本指數為基準),或將在4400-4600元/噸區間震蕩運行。[文]西本新干線特邀評論員2017-11-24

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-08-302024年9月西本鋼材價格指數走勢預警報告

· 2024-07-262024年8月西本鋼材價格指數走勢預警報告

· 2024-06-282024年7月西本鋼材價格指數走勢預警報告

· 2024-05-312024年6月西本鋼材價格指數走勢預警報告

· 2024-04-262024年5月西本鋼材價格指數走勢預警報告

· 2024-03-292024年4月西本鋼材價格指數走勢預警報告

· 2023-12-292024年1月西本鋼材價格指數走勢預警報告

· 2023-11-302023年12月西本鋼材價格指數走勢預警報告

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺