每月預警

2018年1月西本新干線鋼材價格指數走勢預警報告

2017年12月29日14:26 來源:西本資訊

本期觀點:風險釋放 逐步止跌

時間:2018-1-1—2018-1-31

關鍵詞:環保 庫存 資金 成本

新干線編者注:本文為西本新干線特邀分析文稿,作者授權西本新干線及其合作者刊登本作品,相關媒體及網站轉載本文請務必標明本文出處為西本新干線(www.96369.net)或其相關合作者。本文觀點純屬特邀作者個人意見,與本網站立場無關,據此操作,風險自擔。非常感謝您對我們的支持。

本期導讀:

●行情回顧:新高過后風險聚集,12月鋼價漲后暴跌;

●供給分析:粗鋼日產大幅下降,鋼材出口低位回升;

●需求分析:終端需求萎縮明顯,社會庫存止降轉升;

●成本分析:焦炭大漲鐵礦震蕩,鋼企盈利大幅收窄;

●宏觀分析:經濟數據喜憂參半,貨幣供應增速回升;

●綜合觀點:在經過12月中下旬以來的連續大跌之后,目前國內市場南北價差、期現價差、卷螺價差都逐步修正到合理水平,市場風險明顯釋放。不過目前現貨鋼價及鋼廠利潤依然處于高位,商家對后市預期不高,1月份在終端需求進一步萎縮的情況下,仍有待鋼廠價格進一步下調去激發商家的冬儲熱情。預計1月份國內鋼價或將呈逐步止跌、先抑后揚走勢。基于此,預計1月份滬市優質品螺紋鋼代表規格價格(以西本指數為基準),或將在4300-4600元/噸區間震蕩運行。

行情回顧:12月鋼價漲后暴跌

一、行情回顧篇

12月初國內鋼價延續11月底的走勢出現暴漲,西本鋼材指數在12月5日一度達到5230元/噸,創2008年8月下旬以來的新高。月初鋼價的短時間暴漲也導致風險快速聚集,終端用戶及中間商普遍產生恐高心理,缺乏需求支撐的鋼價高位難支,自12月6日市場便轉入持續下跌走勢,隨后盡管表現仍有反復,但市場悲觀情緒逐步蔓延,現貨價格由北到南、由小廠到大廠轉入全面加速下跌,至月底仍沒有止跌跡象。截至12月29日,西本鋼材指數收在4530元/噸,較上月末下跌350元/噸,月環比跌幅為7.17%,較去年同期價格上漲1110元/噸,同比漲幅為32.46%。12月28日螺紋鋼期貨主力合約RB1805收盤價格為3758元/噸,較上月末下跌232元/噸,月環比跌幅為5.81%。相對于現貨價格的暴漲暴跌,本月期貨價格波動區間相對較小,在月初現貨暴漲時期貨沒有跟隨大漲,期現基差一度達到1200元/噸的歷史極值,在中下旬現貨暴跌時期貨也沒有跟隨大跌,期現價差迅速收窄,期貨發現價格的功能充分體現。

12月份現貨鋼價整體大幅下跌,筆者認為主要是受到以下幾點因素影響:一是11月下旬至12月初,短短兩周時間內鋼價漲幅近1000元,市場資源緊缺遭到過度炒作,也為后期鋼價大跌埋下隱患;二是12月國內多地鋼鐵產能置換項目密集發布,尤其是中西部地區電爐鋼產能投放較為集中,給市場形成了新增產能加快釋放的預期,加上鋼廠生產螺紋利潤明顯好于卷板,部分鋼廠將鐵水優先用于生產螺紋,導致螺紋供應逐步加大;三是前期鋼價的暴漲已經超出部分終端用戶的承受能力,部分工地提前停工,疊加季節性需求減弱以及工程資金緊張的因素,12月終端需求萎縮明顯,導致鋼廠庫存及社會庫存都出現積壓。

綜上,國內現貨鋼價在12月份大幅下跌,那么接下來的2018年1月,鋼價走勢如何?中央經濟工作會議召開,對鋼鐵行業將會形成什么影響?供應壓縮空間有限,需求逐步趨弱,產業鏈庫存會否大幅累積?鐵礦石、焦炭等原料價格表現如何?帶著諸多問題,一起來看2018年1月國內建筑鋼材行情分析報告。

供給分析:粗鋼日產大幅下降

●12月社會庫存由降轉升

●11粗鋼日均產量大幅下降

●11月鋼材出口量小幅回升

●下月建筑鋼材產能釋放預期

二、供給分析篇

1、國內建筑鋼材庫存現狀分析

西本新干線監測庫存數據顯示,截至12月29日,國內主要鋼材品種庫存總量為801.15萬噸,較11月末減少35萬噸,減幅4.19%,較去年同期減少146.5萬噸,減幅15.46%。其中螺紋、線材、熱軋、冷軋、中板庫存分別為325.9萬噸、103.65萬噸、170.9萬噸、102.85萬噸和97.85萬噸,較11月末分別下降3.52%、增加5.55%、下降12.04%、下降3.7%和下降1.21%。本月社會庫存先降后升,螺紋、線材庫存在最后兩周增加較為明顯,板材庫存則整體延續下降趨勢,這也是下半月以來建材價格表現明顯弱于板材的主要原因。

從鋼廠庫存來看,據中鋼協數據顯示,截止12月上旬末,重點鋼鐵企業鋼材庫存量為852.98萬噸,旬環比減少319.19萬噸,減幅27.23%;較11月上旬末減少344.2萬噸,減幅28.75%;較去年同期減少428.8萬噸,減幅33.46%,創下2012年初以來的最低水平。

與去年同期相比較,全國鋼材市場庫存減少146萬噸,鋼廠庫存減少429萬噸,市場庫存和鋼廠庫存合計較去年同期減少575萬噸,而上月為減少106萬噸。12月中下旬以來盡管社會庫存和鋼廠庫存均出現攀升,但庫存絕對值依然處于歷史低位,對鋼價支撐仍較為強勁。

2、 國內鋼材供給現狀分析

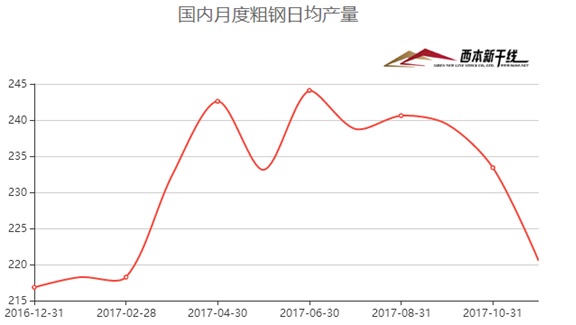

從鋼廠生產情況來看,據國家統計局數據,2017年1-11月份我國粗鋼、生鐵和鋼材產量分別為76480萬噸、65614萬噸和97298萬噸,同比分別增長5.7%、2.3%和1.1%。其中11月份粗鋼、生鐵和鋼材產量分別為6615萬噸、5488萬噸和8685萬噸,同比分別增長2.2%、下降3.5%和下降2.9%。11月份粗鋼、生鐵和鋼材日均產量分別為220.5萬噸、182.93萬噸和289.5萬噸,較10月份日均產量分別下降5.54%、5.51%和2.23%。

另據中鋼協統計,2017年12月上旬重點鋼鐵企業粗鋼日均產量為172.89萬噸,旬環比減產1.57萬噸,減幅0.90%;預估全國粗鋼日均產量為221.12萬噸。

3、國內鋼材進出口現狀分析

從鋼材進出口數據來看,海關總署數據顯示,2017年11月我國出口鋼材535萬噸,環比增加37萬噸,同比大幅下降34.1%;1-11月份鋼材累計出口6983萬噸,同比下降30.7%。11月進口鋼材114萬噸,1-11月累計進口1210萬噸,同比增加0.6%。11月凈出口鋼材421萬噸,同比減少280萬噸。1-11月累計凈出口鋼材5773萬噸,折合粗鋼凈出口約6014萬噸,相對2016年同期的粗鋼凈出口約9241萬噸,同比粗鋼凈出口減少3227萬噸,下降34.92%。

結合產量及進出口數據測算,11月份我國粗鋼和鋼材資源供應量分別為6176萬噸和8264萬噸,同比分別增長7.8%和0.3%。1-11月份粗鋼和鋼材資源供應量分別為70387萬噸和91525萬噸,同比分別增長11.8%和增長4.8%。

4、下月建筑鋼材供給預期

綜合來看,11月份我國粗鋼日均產量為220.5萬噸,較10月份大幅下降5.54%,為今年3月以來的最低水平。11月中旬北方“2+26”個城市采暖季限產正式執行,同時12月份江蘇徐州、河南安陽、河北武安等地區鋼廠限產力度進一步加碼,預計12月份全國粗鋼日均產量將會進一步下降到215萬噸左右的水平。

需求分析:投資增速小幅下降

●12月滬建筑鋼材需求萎縮明顯

●預計1月建筑鋼材需求繼續減弱

三、 需求形勢篇

1、滬上建筑鋼材銷量走勢分析

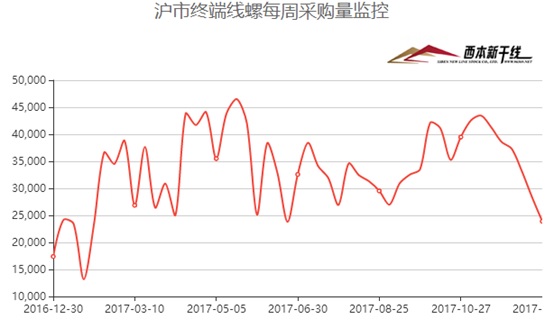

在經歷11月份需求淡季不淡之后,12月份國內鋼材市場需求淡季特征明顯體現,終端用戶對高鋼價產生恐高心理、從北到南工地逐步停工,以及年末資金緊張等因素,使得12月份整體需求量大幅下滑,12月份西本新干線監測的滬線螺終端日均采購量環比大幅回落39.85%。從11月數據來看,全國規模以上工業增加值同比實際增長6.1%,增速比上月回落0.1個百分點。房地產投資增速繼續回落,1-11月增長7.5%,較上期回落0.3個百分點。不過11月地產銷售面積增速小幅反彈,資金到位增速也有所回升,新開工面積增速也由5.6%回升至6.9%。1-11月基礎設施投資同比增長20.1%,比1-10月份加快0.5個百分點。此外,11月汽車產量增速下降1.2個百分點至4.1%,水泥產量增速上升0.3個百分點,粗鋼產量增速下降0.4個百分點,水泥產量顯示11月微觀需求不弱,粗鋼產量下降顯示限產影響初露端倪。整體看11月份鋼鐵下游行業數據好于市場預期,國內經濟依然表現出相當強的韌性,對后期鋼材市場走勢也將形成提振。

2、國內建設投資額度分析

從主要投資來看,2017年1-11月固定資產投資同比增長7.2%,較1-10月回落0.1個百分點。本期投資增速回落幅度收窄主要原因在于制造業投資增速企穩和基建投資增速反彈,地產投資也表現出較強韌性。具體來看:

1)房地產投資增速小幅回落。前11月房地產投資增長7.5%,較上期回落0.3個百分點。不過11月地產銷售面積增速小幅反彈,資金到位增速也有所回升,新開工面積增速也由5.6%回升至6.9%。地產投資先行指標在年末小幅反彈,這可能顯示了庫存去化取得較大進展后,地產投資的韌性也有所上升。

2)基建投資增速回升。前11月基礎設施投資同比增長20.1%,比1-10月份加快0.5個百分點。11月財政收支增速都偏低,再加上前期包頭地鐵項目叫停,資管新規又被普遍預期影響融資端,市場對于基建預期并不高。而11月基建增速站上了5個月以來的增速新高,屬于顯著超預期。

3)制造業投資增速平穩。前11月制造業投資增速為4.1%,與上期持平。今年中國規模以上工業企業的盈利增長高達20%以上,帶來企業資產負債表明顯修復,供給側改革導致部分行業過剩產能出清,產能利用率提升,企業投資意愿上升。

3、下月建筑鋼材需求預期

11月份鋼鐵下游行業數據好于市場預期,國內經濟依然表現出相當強的韌性,對后期鋼材市場走勢也將形成提振。隨著年終臨近,季節性需求下降以及資金緊張因素顯現,預計下月整體需求低迷的局面難以改變。

成本分析:焦炭廢鋼價格暴漲

●12月原料價格整體大漲

●主要區域建筑鋼材出廠價格分析

●下月建筑鋼材成本走勢預測

四、成本分析篇

1、原材料成本分析

本月國內原料價格除鋼坯出現下跌外,整體全面上漲,尤其是焦炭及廢鋼價格呈暴漲走勢,鋼廠利潤空間明顯收窄。根據西本新干線監測數據顯示,截至12月29日,唐山地區普碳方坯價格為3650元/噸,月環比下跌240元/噸;江蘇地區廢鋼價格為2620元/噸,月環比上漲470元/噸;山西地區焦炭價格為2150元/噸,月環比上漲450元/噸;唐山地區66%品味干基鐵礦石價格為685元/噸,月環比上漲40元/噸。與此同時,品位62%普氏鐵礦石指數為73美元/噸,月環比上漲3.5美元/噸。

分品種來看,本月唐山鋼坯價格沖高回落,上旬達到4010元/噸的近6點多價格高點,中下旬后隨著型材、帶鋼等成品材價格下跌,鋼坯價格也轉入持續下跌走勢,累計較上月末價格跌幅達240元/噸。當前鋼坯利潤空間依然較大,相對來看隨著成品材價格的下跌,調坯軋材企業已基本沒有利潤空間,多數商家暫無囤貨意愿。預計下月唐山鋼坯價格將以偏弱震蕩運行為主。

本月國內焦炭價格呈暴漲走勢,主流鋼廠采購價經6-7輪提漲后基本落實750-800元/噸的累計漲幅,收復前期9輪下跌的全部跌幅。目前二級冶金焦山西地區在2150元/噸,山東地區2250元/噸,河北地區2350元/噸。在經過連續補庫后,目前北方以及南方地區部分鋼廠庫存已補至正常水平,近期采購需求比較有限,每日到貨量多控制為當日消耗量。而焦企鑒于近期西北地區環保壓力較小、山西地區部分企業為保證民用供氣,焦爐開工率有一定幅度提升,市場供需由緊平衡局面轉變為平衡,影響市場預期轉變。港口貿易商高位焦價成交困難,對后市不再看好,欲降價出貨。預計下月焦炭市場將小幅下跌。

本月國內廢鋼市場出現暴漲,全月累計漲幅達400-500元/噸。在11月中旬北方地區鋼廠高爐實施錯峰限產之后,鋼廠普遍進一步加大轉爐添加廢鋼比例,盡量提高產量,非限產區域鋼廠在高利潤刺激下也增加廢鋼采購量。加之近期電爐新增產能投放較為集中,對廢鋼需求量也明顯提升,刺激廢鋼價格出現暴漲。不過當前廢鋼與螺紋價差已收窄至1600元/噸左右,短流程生產成本也已大幅高于長流程,后期廢鋼需求將會受到一定影響。預計下月廢鋼市場以持穩觀望為主。

從鐵礦石市場來看,本月河北鐵精粉價格明顯上漲,幅度達40-50元/噸。據國家統計局數據,11月我國鐵礦石原礦產量10965.8萬噸,同比增長0.2%;1-11月累計產量116010.8萬噸,同比增長6.5%。受環保治理和礦山安全檢查影響,國內礦山開工率持續回落,鐵精粉市場資源偏緊。加之鋼廠在高利潤局面下補庫積極性較高,對鐵精粉價格形成較強提振。預計下月河北鐵精粉價格仍將小幅上漲。進口礦價格本月整體圍繞70美元/噸一線波動。截止12月28日,普氏62%進口礦指數報73美元/噸,較上月末上漲3.7美元/噸。據海關數據,11月我國進口鐵礦砂及其精礦9454萬噸,環比增加1505萬噸,增幅18.9%;1-11月份鐵礦砂及其精礦進口9.91億噸,同比增長6.0%。在鋼廠限產以及進口港到貨增加的情況下,本月港口鐵礦石持續攀升,并創歷史新高。據西本新干線統計,截止12月29日,國內主要港口鐵礦石庫存量達到1.47億噸,較11月底大幅增加670萬噸。不過由于鋼廠利潤高位,鋼廠仍傾向于采購高品位鐵礦,目前港口庫存中高品位資源仍略顯不足。隨著春節臨近,鋼廠為滿足春季復產后的需求,仍將加大對鐵礦石的補庫力度,預計下月進口鐵礦石價格將小幅上漲。

12月份BDI指數大幅回落。截止12月22日,BDI指數收于1366點,較上月末大幅下跌212點,跌幅為13.43%。其澳洲西部到青島的鐵礦石(海岬型)運費為7美元/噸,較上月末下跌2.07美元/噸,跌幅達22.8%;巴西至中國航線運費為17.02美元/噸,較上月末下跌1.76美元/噸,跌幅9.4%。11月波羅的海交易所宣布,將剔除BDI指數中靈便型船的部分。根據計劃于2018年1月2日實施的提案,BDI指數中,巴拿馬型船和超靈便型船權重均從25%調整增為30%,而海岬型船權重占40%。預計下月BDI指數將小幅上漲。

2、主要區域建筑鋼材出廠價格分析

從國內板材龍頭企業寶鋼、武鋼、鞍鋼1月份板材價格政策來看,對熱卷、冷軋等主流產品出廠價格上調100-200元/噸,顯示板材企業訂單組織依然較好,鋼廠對后市信心增強。建材方面本月價格先漲后跌,月初部分鋼廠出廠價格大幅上調,至中下旬隨著鋼價暴跌,各區域鋼廠出廠價格普遍大幅下調,其中山東地區鋼廠出廠價格從最高5000元/噸一跌下調至4100元/噸,安徽、江蘇地區鋼廠累計下調幅度也普遍達到600-700元/噸。而從沙鋼出廠價格來看,在上旬和中旬對螺紋出廠價格分別上調500元/噸和200元/噸,下旬維持不變,目前鋼廠的出廠價格與市場價格倒掛幅度已達到700元/噸,后期價格將面臨較大的下調壓力。

3、下月建筑鋼材成本預期

綜上所述,從原材料價格表現來看,在經過本月的暴漲之后,預計下月焦炭和廢鋼價格或將高位整理,鐵礦石價格在鋼廠補庫的拉動下,預計仍有一定的上漲空間。從而鋼廠價格來看,目前各地鋼廠價格與市場價格倒掛幅度較大,鋼廠價格仍面臨較大的下調壓力。而當前商家對后市預期不高,在1月份在終端需求進一步萎縮的情況下,也有待鋼廠價格進一步下調去激發商家的冬儲熱情。預計下月成本對鋼價支撐依然較弱。

宏觀經濟:經濟數據喜憂參半

●宏觀經濟數據分析

●宏觀經濟走勢預測

五、宏觀分析篇

一、11月經濟數據喜憂參半,整體好于預期

11月份經濟數據表現不一,整體不溫不火,其中進出口、信貸、消費數據表現超預期,但工業增加值、固定資產投資、財政收支等數據表現較弱。11月,全國規模以上工業增加值同比實際增長6.1%,增速比上月回落0.1個百分點。1-11月全國固定資產投資同比增長7.2%,增速比前10個月回落0.1個百分點。從三大投資來看,前11月制造業投資增速為4.1%,與上期持平,基礎設施投資同比增長20.1%,比1-10月份加快0.5個百分點。房地產投資增速繼續回落,前11月增長7.5%,較上期回落0.3個百分點。不過11月地產銷售面積增速小幅反彈,資金到位增速也有所回升,新開工面積增速也由5.6%回升至6.9%。地產投資先行指標在年末小幅反彈,這可能顯示了庫存去化取得較大進展后,地產投資的韌性也有所上升。此外,11月汽車產量增速下降1.2個百分點至4.1%,水泥產量增速上升0.3個百分點,粗鋼產量增速下降0.4個百分點,水泥產量顯示11月微觀需求不弱,粗鋼產量下降顯示限產影響初露端倪。整體看11月宏觀經濟數據好于市場預期,國內經濟依然表現出相當強的韌性,對鋼材市場走勢也將形成提振。

二、中央經濟工作會議對鋼鐵市場將形成深遠影響

中央經濟工作會議12月18日至20日在北京舉行。從會議通稿看,延續了12月8日政治局會議的精神。回顧了十八大以來的經濟工作成就,并部署2018年的經濟工作。其中對鋼鐵行業影響來看,筆者認為值得重點關注的幾點:一是會議通稿刪除了此前連續兩年“適度擴大總需求”的表述,指出我國已經從高速增長階段轉向高質量發展階段。意味著政府已經不再簡單追求經濟增長,重心從穩增長更多轉向對質量的追求以及結構的調整;二是會議明確未來三年要打贏三大攻堅戰:分別是防范化解重大風險、精準脫貧和污染防治。要使主要污染物排放總量繼續明顯減少,生態環境質量總體改善,后期環保限產可能會成為常態;三是實施積極的財政政策和穩健的貨幣政策。穩健的貨幣政策要保持中性,管住貨幣供給總閘門,邊際上有所緊縮。四加快住房制度改革和長效機制建設:一是發展租賃市場;二是保持房地產調控政策的連續性與穩定性;三是分清中央和地方事權,實行差別化調控。

三、金融數據超出預期,美聯儲年內第三次加息

12月29日,央行稱目前銀行體系流動性總量處于較高水平,年末財政支出進一步加大,對沖央行逆回購到期等因素后仍將繼續推高銀行體系流動性總量,當日不開展公開市場操作,為連續第六日暫停公開市場操作。本周央行公開市場凈回籠資金2900億,此前兩周則分別凈投放資金2000億元和3680億元。央行公布的數據顯示,11月M2增速、社融增量、新增人民幣貸款三項數據均超預期。其中,11月人民幣貸款增加1.12萬億元,前值為6632億元,環比增加近七成,預期值為8000億元;M2同比增長9.1%,增速比上月末高0.3個百分點,但仍處于歷史較低水平,預期值為8.9%;社融增量1.6萬億元,預期值為1.25萬億元。值得一提的是,11月對實體經濟發放的人民幣貸款增加1.14萬億元,同比多增2965億元,顯示資金“脫虛向實”效果顯著。

12月14日,美聯儲如期宣布加息25基點,在隨后人民銀行開展的例行公開市場操作中,各期限逆回購和中期借貸便利(MLF)操作利率均上調5BP。此次公開市場利率調整幅度較小,不僅遠低于美聯儲加息幅度,也低于今年2月和3月的兩次調整,顯示我國央行貨幣政策仍不會明顯收緊。

國際市場:12月國際鋼價多數上漲

●國際主要鋼材市場分區域分析

●國際鋼材市場下月將穩中趨弱

六、國際市場篇

根據西本新干線綜合處理的數據(如上表)顯示,12月份國際鋼市除中國市場出現回落外,其他市場整體以上漲為主。具體數據如下:

螺紋鋼價格穩中有漲。歐美市場方面:12月與11月同期相比較,美國鋼廠價格持平,進口價格上漲22美元/噸。同期,歐盟鋼廠價格上漲6美元/噸,進口價格持平,德國市場價格持平。

亞洲市場方面:中國市場價格下跌66美元/噸,中國出口價格上漲50美元/噸;韓國市場報價上漲27美元/噸;日本市場價格下跌12美元/噸,出口價格持平。另外,中東進口價格上漲20美元/噸,土耳其出口價格上漲40美元/噸,獨聯體國家出口報價上漲40美元/噸。

方坯價格除中國外整體上漲:12月份與11月同期相比較,土耳其出口報盤(FOB價)上漲40美元/噸,獨聯體出口黑海報盤(FOB價)上漲45美元/噸;與此同時,中東市場進口價格上漲35美元/噸,東南亞進口(CFR)價格上漲35美元/噸。

據國際鋼協統計,2017年11月,全球66個納入世界鋼鐵協會統計國家的粗鋼產量為1.363億噸,同比增長3.7%。11月份,中國粗鋼產量為6620萬噸,同比增長2.2%;日本粗鋼產量為870萬噸,同比增長1.0%。在歐盟境內,法國粗鋼產量120萬噸,同比下跌8.7%;意大利粗鋼產量為220萬噸,同比增長3.3%;西班牙粗鋼產量為130萬噸,同比增長18.0%。土耳其粗鋼產量為310萬噸,同比增長7.0%。11月,美國粗鋼產量為670萬噸,同比增長8.5%。巴西粗鋼產量為300萬噸,同比增長15.3%。11月全球66個國家的粗鋼產能利用率為70.7%,同比增長1.5個百分點,環比下跌2.2個百分點。

總結來看,受益于中國發起的去產能行動,促進了全球鋼價和產能利用率回暖。不過隨著中國農歷新年的即將到來,全球市場將轉入消費淡季,預計2018年1月份國際鋼價將穩中趨弱。

七、綜合觀點篇

全面總結一下2018年1月份分析報告內容,西本新干線分析認為,1月份國內鋼價基礎運行條件如下:

其一、需求層面。1-11月全國固定資產投資同比增長7.2%,增速比前10個月回落0.1個百分點。從三大投資來看,前11月房地產投資增速7.5%,較上期回落0.3個百分點;基礎設施投資同比增長20.1%,較上期加快0.5個百分點;制造業投資增速為4.1%,與上期持平。11月份鋼鐵下游行業數據好于市場預期,國內經濟依然表現出相當強的韌性,對后期鋼材市場走勢也將形成提振。隨著年終臨近,季節性需求下降以及資金緊張因素顯現,預計下月整體需求低迷的局面難以改變。

其二、供給層面。11月份我國粗鋼日均產量為220.5萬噸,較10月份大幅下降5.54%,為今年3月以來的最低水平。11月中旬北方“2+26”個城市采暖季限產正式執行,同時12月份江蘇徐州、河南安陽、河北武安等地區鋼廠限產力度進一步加碼,預計12月份全國粗鋼日均產量將會進一步下降到215萬噸左右的水平。而從庫存情況來看,12月中下旬鋼廠庫存及市場庫存連續攀升,給市場走勢形成一定壓力。不過整體看當前社會庫存及鋼廠庫存均處于歷史低位,低庫存對鋼價走勢仍有支撐。

其三、成本因素。12月份焦炭、廢鋼價格出現暴漲,鐵礦石價格也震蕩趨高,鋼廠盈利大幅收窄。截止12月29日,西本鋼材指數較上月末下跌350元/噸,同期成本指數上漲250元/噸,江蘇地區螺紋鋼生產企業平均噸鋼毛利為1326元/噸,較12月5日的歷史高點下降了846元/噸。在經過本月的暴漲之后,預計下月焦炭和廢鋼價格或將高位整理,鐵礦石價格在鋼廠補庫的拉動下,預計仍有一定的上漲空間。從而鋼廠價格來看,當前商家對后市預期不高,在1月份在終端需求進一步萎縮的情況下,仍有待鋼廠價格進一步下調去激發商家的冬儲熱情。預計下月成本對鋼價支撐依然較弱。

綜上,在經過12月中下旬以來的連續大跌之后,目前國內市場南北價差、期現價差、卷螺價差都逐步修正到合理水平,市場風險明顯釋放。不過目前現貨鋼價及鋼廠利潤依然處于高位,商家對后市預期不高,1月份在終端需求進一步萎縮的情況下,仍有待鋼廠價格進一步下調去激發商家的冬儲熱情。預計1月份國內鋼價或將呈逐步止跌、先抑后揚走勢。基于此,預計1月份滬市優質品螺紋鋼代表規格價格(以西本指數為基準),或將在4300-4600元/噸區間震蕩運行。[文]西本新干線特邀評論員2017-12-29

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-08-302024年9月西本鋼材價格指數走勢預警報告

· 2024-07-262024年8月西本鋼材價格指數走勢預警報告

· 2024-06-282024年7月西本鋼材價格指數走勢預警報告

· 2024-05-312024年6月西本鋼材價格指數走勢預警報告

· 2024-04-262024年5月西本鋼材價格指數走勢預警報告

· 2024-03-292024年4月西本鋼材價格指數走勢預警報告

· 2023-12-292024年1月西本鋼材價格指數走勢預警報告

· 2023-11-302023年12月西本鋼材價格指數走勢預警報告

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺