每月預警

2009年11月西本新干線鋼材現貨預警報告

2009年10月30日09:05 來源:西本資訊

本期觀點:需求回暖 底部抬升

時間:2009-11-1—2009-11-30

關鍵詞:庫存 需求 宏觀經濟

新干線編者注:本文為西本新干線特邀分析文稿,作者授權西本新干線及其合作者刊登本作品,相關媒體及網站轉載本文請務必標明本文出處為西本新干線( www.96369.net )或其相關合作者。本文觀點純屬特邀作者個人意見,與本網站立場無關,據此操作,風險自擔。非常感謝您對我們的支持。

本期導讀:

●行情回顧:10月鋼價觸底反彈之勢基本確立;

●供給分析:全國鋼鐵產能再創新高,但建材庫存卻出現小幅減倉跡象;

●需求分析:房地產新開工面積明顯上升,年度第二個需求高峰或將來臨;

●成本分析:基礎性原材料、鋼廠出廠價格、大宗商品價格均出現一定回升勢態;

●宏觀分析:美元走軟帶動大宗商品走強,通脹壓力增大引發寬松貨幣政策退出爭議,鋼鐵產能過剩招致國家雷霆肅整;

●西本觀點:需求回暖背景之下,下月建筑鋼材市場將進入庫存消化加速階段;但受制于產能壓力,沖高幅度或將有限。

行情回顧:10月觸底反彈因素分析

●需求出現一定好轉

●全國庫存小幅回落

●信貸增長好于預期

●鋼廠再現普漲局面

●資本市場表現搶眼

●商家心態有所好轉

一、 行情回顧篇

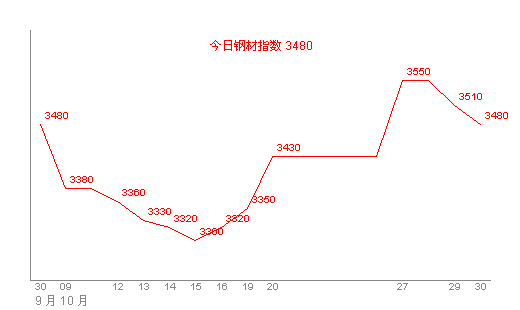

從整個10月份的市場走勢來看,鋼價觸底反彈之勢似乎已經基本確立。可以看到,滬上建筑鋼材價格從8月初期的4600元/噸高點一路下行至3220元/噸低谷,期間數次反彈均無功而返,唯有10月中旬的這次反彈,不但一呼百應帶動全國普漲,更有滬上庫存首度減倉作為利好支撐。然而,目前薄弱的基本面尚且難以支撐價格持續走高,沖高受阻跡象也同樣明顯。

總結來看,10月價格觸底反彈的背后,以下幾個因素至為關鍵:

其一、需求因素。客觀而言,“金九銀十”的需求旺季雖然未能完全兌現,但10月下旬以來需求回暖仍然有力的支撐了價格的迅猛反彈,然而,目前市場心態依然脆弱,需求的反復不定也決定了價格仍將處于震蕩整理階段。

其二、庫存因素。西本新干線綜合庫存數據顯示,滬上建筑鋼材庫存經過連續13周增倉之后本月首度出現小幅減倉跡象,且減倉現象不單上海市場獨有,各地市場的建筑鋼材庫存都已經出現見頂回落勢態。伴隨全國范圍內二次去庫存化的啟動,鋼價自然展開了上行攻勢。

其三、資金因素。央行公布數據顯示, 9月份當月人民幣各項貸款增加5167億元,前三季度人民幣貸款增加8.67萬億元,同比多增5.19萬億元。可以看到,9月5167億元的新增貸款已經遠遠超越市場預期,這也印證了管理層前期提出的繼續保持適度寬松貨幣政策的表態,寬松的貨幣環境無疑也會對市場形成一定利好支撐。

其四、鋼廠因素。現狀來看,隨著鋼價的迅速拉升,鋼廠前期的明降暗補、保值銷售政策再難享受,取而代之的又是集體推高局面,尤其以華東鋼廠拉高最為踴躍。鋼廠的推波助瀾一方面再度抬高了商家成本,另一方面也使得產能壓力更加難以化解。

其五、資本市場影響。本月資本市場可謂表現搶眼,首先是黃金價格突破歷史新高,隨后國際油價也開始加速上漲,緊接著期貨、股市一路走高,螺紋期貨更是得以重新收復4000點關口。資本市場形勢喜人,鋼材現貨自然也就借力上行。只是,脫離基本面的行情難以持久,期鋼的沖高回落或也是對市場的一個警醒。

其六、商家心態變化。可以看到,隨著價格的深度下挫,是商家的聯合救市、齊力拉漲使得鋼價出現絕地反彈之勢;而隨著價格的大幅攀升,又是商家的操作分化、拋售兌現導致價格再度松動走低。不得不說,在市場面臨轉折的關鍵時刻,商家心態將會起到十分重要的作用。

10月行情就此收場,反彈之后的鋼價將何去何從?市場會不會出現再度探底?去庫存化將會如何實現?滬上建筑鋼市需求形勢如何?國內宏觀經濟大勢如何?國際市場發展勢態怎樣?帶著諸多問題,一起來看11月滬上建筑鋼材行情分析報告。

供給分析:國內鋼材產量再創新高,供給壓力依然嚴峻

●本月國內建筑鋼材庫存保有量出現小幅減倉跡象

●本月國內鋼材產能釋放仍然處于歷史高位,供給壓力依然嚴峻

●本月我國出口鋼材呈環比繼續增加之勢,但國際市場壓力明顯

●預計下月建筑用鋼供給仍將保持高位

二、供給分析篇

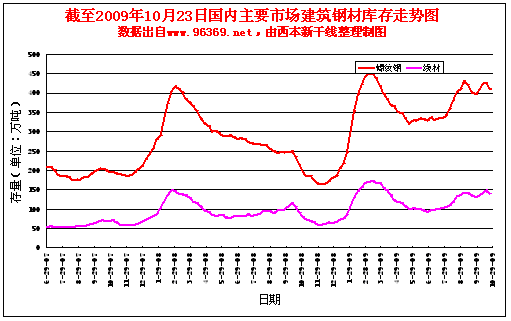

1、 國內建筑鋼材庫存現狀分析

首先來看庫存現狀,西本新干線監控的全國主要城市建筑鋼材庫存數據變化顯示,經過十一長假的資源激增環節之后,10月中旬以來,全國各地庫存都陸續出現了小幅減倉跡象,其中華東區域減倉勢態尤為明顯,這也直接促使了華東市場鋼價率先反彈。需要提示的是,在粗鋼產能居高不下的背景之下,全國建筑鋼材庫存卻出現了小幅減倉跡象,看似矛盾的背后或許也暗示著需求旺季已經拉開序幕。

2、國內建筑鋼材供給現狀分析

結合鋼廠最新排產計劃來看,10月份國內主要企業計劃生產螺紋鋼、圓鋼853.85萬噸,較9月份增加5.55萬噸,日均產量較上月基本持平;計劃生產線材、盤螺555.53萬噸,較9月份減少17.59萬噸,日均產量環比下降3.16%。數據表明,10月鋼價觸底之后的迅速推高,使得鋼廠利潤空間重新顯現,減產動力也大為削減。

而據國家統計局統計數據顯示,2009年9月份我國粗鋼、生鐵和鋼材產量分別為5071萬噸、4792萬噸和6116萬噸,同比分別增長28.7%、27.7%和31.6%,粗鋼日均產量169.03萬噸/天,再創歷史新高。中鋼協最新預測數據也顯示,10月上旬國內鋼廠粗鋼日產水平仍然維持169萬噸的歷史高位,全年新增資源量將超過1億噸。并且,國際市場增產跡象也同樣明顯,據國際鋼鐵協會的統計數據,今年7、8月份,全球66個主要產鋼國家和地區的粗鋼產量連續兩個月突破1億噸,預計9月份粗鋼產量亦將維持8月份的1.06億噸水平或略有增長。現狀來看,居高不下的粗鋼產能或將對后期鋼價反彈高度形成一定制約。

|

表1:2009年10月建筑鋼材重點鋼廠生產計劃量匯總表 單位:萬噸 | ||||||||

|

螺紋排產 |

3月 |

4月 |

5月 |

6月 |

7月 |

8月 |

9月 |

10月 |

|

華北區域 |

174.5 |

172.1 |

173.4 |

181.5 |

190.8 |

202.7 |

206.6 |

200.7 |

|

東北區域 |

79 |

74.5 |

66 |

73.5 |

80.5 |

83 |

83.5 |

73 |

|

華東區域 |

289.7 |

293.45 |

310 |

305.74 |

308.97 |

348 |

315.3 |

322.35 |

|

中南區域 |

106.55 |

89.4 |

106 |

111.8 |

112.3 |

106.8 |

101.3 |

101.5 |

|

西部區域 |

135.3 |

137.3 |

139.8 |

142.4 |

146.9 |

150.6 |

144.7 |

156.3 |

|

合計 |

785.05 |

766.75 |

795.2 |

814.94 |

839.47 |

891.1 |

851.4 |

853.85 |

|

線材排產 |

3月 |

4月 |

5月 |

6月 |

7月 |

8月 |

9月 |

10月 |

|

華北區域 |

151 |

121.9 |

149.1 |

145.7 |

163.5 |

164.7 |

166.5 |

188.7 |

|

東北區域 |

54 |

53 |

58.1 |

57.1 |

59.1 |

56.1 |

56 |

51.6 |

|

華東區域 |

191.5 |

176.35 |

192.85 |

186.47 |

203.09 |

204.92 |

195.52 |

194.16 |

|

中南區域 |

71.6 |

53.35 |

64.5 |

73.5 |

73.8 |

74.2 |

71.4 |

69.3 |

|

西部區域 |

59.8 |

61 |

60.5 |

64 |

66.1 |

75.2 |

68.7 |

51.8 |

|

合計 |

527.9 |

465.8 |

525.05 |

526.77 |

565.59 |

575.12 |

558.12 |

555.53 |

3、國內建筑鋼材出口現狀分析

從鋼鐵產業宏觀大勢來看,據海關最新統計,9月份我國出口鋼材247萬噸,較8月份增加39萬噸,與去年同期相比下降62.9%;9月份我國進口鋼材191萬噸,較8月份增加32萬噸,比去年同期增長50.4%;9月出口鋼坯0,進口鋼坯28萬噸,較8月份減少7萬噸。9月份我國出口焦炭4萬噸,同比下降97.08%。

數據表明,國內鋼價的持續下挫使得我國出口價格優勢開始凸顯, 9月份我國出口鋼材再度延續環比增加之勢。但基于國際貿易保護主義愈演愈烈和國際鋼價已經開始進入下行通道的考慮,后期出口環境依然艱險,出口分流作用仍然有限。

4、下月建筑鋼材供給預期

經驗表明,歷次鋼廠減產都是以市場價格跌破鋼廠成本價為代價才得以實現的。而本次鋼價探底力度明顯不夠,尚且不足以倒逼鋼廠減產。換言之,后期高產能、高庫存的情況依然不會得到根本改變,鋼價上漲的幅度和時間都將受到一定制約。

需求分析:下月建筑鋼材市場或將迎來需求高峰

●本月上海建筑鋼材需求釋放情況較為良好

●本月上海固定資產設投資額度出現明顯回升

●預計下月建筑鋼材市場將迎來需求高峰

三、需求形勢篇

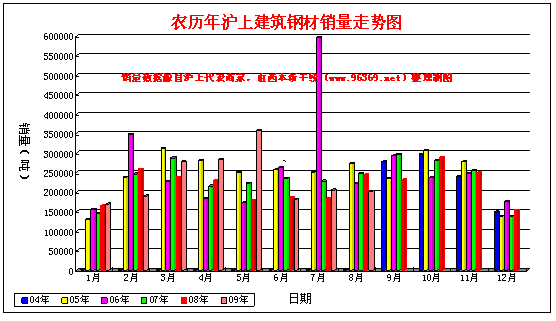

1、滬上建筑鋼材銷量走勢分析

從傳統銷售數據組合來看(如下圖),西本新干線鋼鐵現貨交易平臺的監控數據顯示,已經過去的農歷8月份基本符合傳統需求釋放預期,總銷量跟農歷7月基本持平。需要指出的是,今年的農歷8月包含有國慶中秋長假,有8天的時間市場是難以展開正常交易的。換言之,本月的日均交易量實際上較上月已經出現了一定的增長。而結合西本新干線跟蹤監測的滬上擬在建工程招標信息進一步顯示,近期滬上房地產項目勘測、設計、施工數量均出現明顯回暖趨勢。種種跡象表明,隨著房地產市場的全面復蘇,年內的第二個需求高峰或將啟動,而需求高峰能否加速二次去庫存化進程,我們將拭目以待。

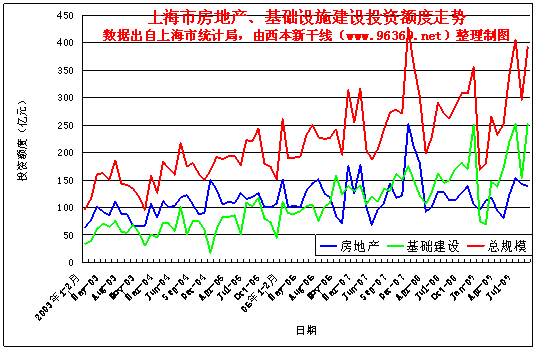

2、上海建設投資額度分析

從本市實際投資來看,上海統計局網站數據顯示,前三季度,本市房地產開發投資1058.01億元,比去年同期增長6.1%,增幅比上月提高1.9個百分點,比1-7月提高5.2個百分點;前三季度,本市基礎設施建設投資1476.52億元,比去年同期增長30.6%,增幅比上月提高3.2個百分點,比1-7月回落1.5個百分點。

可以看到,今年以來,房地產開發投資增幅呈現“V字型”走勢。上半年,受去年房地產市場低迷的影響,開發投資幅度一路走低,5月份出現同比下降,6月份達到最低點為-3.1%。但隨著商品房銷售市場的回暖,下半年企業紛紛調整項目建設計劃,加大開發力度,推動了房地產開發投資增幅逐步回升。同樣值得一提的是,本市的基礎設施建設投資經過了上月的大幅回落之后,本月也重返高位。固定資產投資的總體向好局面無疑會對建筑鋼材市場形成較為明顯的支撐。

成本分析:基礎性原材料、鋼廠出廠價格、大宗商品價格均出現一定回升勢態

●原材料價格漲跌互現,走勢依然疲軟

●主要區域建筑鋼材出廠價格再度上漲

●10月建筑鋼材成本走勢預測

四、成本分析篇

1、原材料成本分析

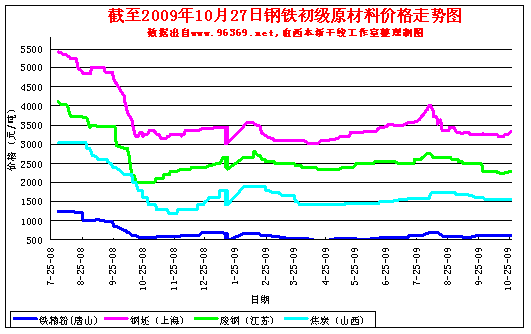

從下表可以看出,雖然建筑鋼材價格強勢反彈,但是原材料市場弱勢格局依然沒有得到明顯改觀。根據西本新干線工作室跟蹤統計的數據顯示(如下圖),截止到10月28日,江蘇地區6-8mm廢鋼價格為2390元/噸,較上月下調110元/噸左右;同期上海區域鋼坯價格報在3300元/噸,較上月小幅上調50元/噸;山西市場焦炭價報在1550元/噸左右,較上月下調50元/噸。

分品種來看,廢鋼走勢無疑最為疲軟,這也與國際廢鋼市場行情慘淡不無關聯,同時,國內鋼廠對廢鋼停采、限采現象也明顯增多,拖累廢鋼價格再度下探;鋼坯市場則與現貨市場的聯動最為明顯,但由于下游需求接受能力有限,鋼坯價格拉高之后又見回落勢態;而焦炭方面受到山西焦化行業協會再度降價和部分鋼廠繼續限采的影響,價格始終難有起色。值得關注的是,作為國內煤價“風向標”的秦皇島港現貨煤價已經連續5周上漲,并創出年內最高水平,在高煤價的支撐下焦炭價格繼續下調的空間或將有限。

鐵礦石方面,在新一輪鐵礦石談判即將開啟之際,我國9月份鐵礦石進口量卻達到6455萬噸,再創月度新高,同比增長64.67%。鐵礦石進口的繁榮景象也使得三大礦山有底氣表態 “價格將上調20%-30%”,盡管中鋼協方面已經以進口礦超量為由從正面反擊了三大礦山的觀點,但從市場局勢來看,鐵礦石貿易商囤貨賭漲的心態依然明顯,礦價也一直堅挺難下。

|

區域 |

鋼廠 |

日期 |

調整政策 |

執行價格 |

|

華東 |

沙鋼 |

|

螺紋上調60線材上調80 |

14 |

|

永鋼 |

|

螺紋線材上調100 |

14 | |

|

中天 |

|

螺紋上調70線材上調100 |

16 | |

|

眾達 |

|

螺紋線材上調50 |

16 | |

|

三鋼 |

|

螺紋線材上調30 |

16 | |

|

閩源 |

|

螺紋上調20 |

14 | |

|

南昌 |

|

螺紋線材上調120 |

16 | |

|

青鋼 |

|

螺紋線材上調60 |

16 | |

|

萊鋼 |

|

螺紋上調30 |

16 | |

|

日照 |

|

線材上調50 |

16 | |

|

三寶 |

|

螺紋上調40 |

14 | |

|

西南 |

水鋼 |

|

螺紋上調30線材上調20 |

18 |

|

德勝 |

|

螺紋線材上調30 |

18 | |

|

成鋼 |

|

螺紋線材上調30 |

18 | |

|

中南 |

韶鋼 |

|

螺紋線材上調20 |

18 |

|

廣鋼 |

|

螺紋線材上調20 |

18 | |

|

漣鋼 |

|

螺紋上調60 |

16 | |

|

西北 |

酒鋼 |

|

螺紋線材上調50 |

16 |

|

龍鋼 |

|

螺紋線材上調40 |

16 | |

|

八鋼 |

|

螺紋線材上調30 |

16 | |

同時可以看到,隨著現貨市場的價格反彈,鋼廠出廠價格也是上漲勢正酣。只是,在庫存和產量雙雙高位、需求和心態同樣反復的背景之下,現貨市場的強勁反彈仍然只是曇花一現,而商家的踴躍推高卻使得鋼廠利潤空間重新顯現,市場去庫存化的周期也再度拉長。

3、10月建筑鋼材成本預期

綜合來看,筆者以為,由于目前市場價格已經處于一個相對低點,且大宗商品市場和進口鐵礦石仍然存在上漲的要求,所以后期原料成本下跌空間有限,預計總體仍將維持震蕩盤整格局不變。

宏觀經濟:房地產投資有望成為市場主力,通脹預期加強不影響寬松貨幣環境

●宏觀經濟數據分析

●宏觀經濟走勢預測

五、宏觀經濟篇

(一)宏觀經濟數據

(1)國家統計局數據顯示,前三季度國內生產總值217817億元,按可比價格計算,同比增長7.7%,比上半年加快0.6個百分點。分季度看,一季度增長6.1%,二季度增長7.9%,三季度增長8.9%。前三季度居民消費價格(CPI)同比下降1.1 %,居民消費價格和生產價格環比由降轉升,同比降幅收窄。居民消費價格環比7月份由下降轉持平,8、9月份分別上漲0.5%和0.4%。

(2)中國物流與采購聯合會日前發布數據顯示,9月制造業采購經理人指數PMI為54.3%,比8月上升0.3個百分點,為去年5月以來的最高值,也是連續第7個月位于分界點上方。

(3)國家統計局數據顯示,前三季度全社會固定資產投資155057億元,同比增長33.4%,增速比上年同期加快 6.4個百分點。其中,城鎮固定資產投資133177億元,增長3 3.3%,加快5.7個百分點;農村固定資產投資21880億元,增長3 3.6%,加快10.3個百分點。前三季度,房地產開發投資25050億元,同比增長17.7%,增速比上半年加快 7.8個百分點。

(4)人民銀行數據顯示,9月份當月人民幣各項貸款增加5167億元。前三季度人民幣貸款增加8.67萬億元,同比多增5.19萬億元。9月末廣義貨幣供應量(M2)余額為58.54萬億元,同比增長29.31%;狹義貨幣供應量(M1)余額為20.17萬億元,同比增長29.51%;市場貨幣流通量(M0)余額為3.68萬億元,同比增長15.96%。

(5)海關統計顯示,9月份當月,我國外貿進出口總值2189.4億美元,同比下降10.1%,環比增長14.2%。進、出口雙雙超過千億美元。其中出口值1159.3億美元,同比下降15.2%,環比增長11.8%;進口1030.1億美元,同比下降3.5%,環比增長17%。

(6)國家統計局13日公布數據顯示,三季度我國全國企業景氣指數為124.4,比二季度回升8.5點。同時,三季度全國企業家信心指數回升至120.1,比二季度提高9.9點,比一季度提高19點。

(7)國家發改委官員19表示,中國已將鋼鐵、水泥等六大行業列入重點調控目錄,將協調產業、環保、土地和金融政策,并運用必要的行政手段等,對其進行調控和引導。在國務院近期印發的一份通知中,鋼鐵、水泥、平板玻璃、煤化工、多晶硅、風電設備六大行業被確定為調控和引導的重點。

(8)挪威央行28日晚宣布,上調基準利率25個基點至1.5%,為一年多以來首次加息。挪威成為第一個加息的歐洲國家,也是今年來繼以色列和澳大利亞后,第三個加息的國家。

從已經披露的相關數據來看,當前我國宏觀經濟復蘇勢態明顯,各項經濟數據呈加速發展之勢。聯系到鋼鐵流通行業來看,問題依然十分明顯:房地產投資能否接力成為帶動國內經濟增長主要動力?全球經濟面臨“退出”政策選擇之時我國該何去何從?國家整頓落后產能將會收效如何?

(二)11月份宏觀經濟走勢預期

1、 房地產投資有望成為市場主力

國家統計局數據顯示,今年前三季度,房地產開發投資25050億元,同比增長17.7%,增速比上半年加快 7.8個百分點。前三季度新增1.06萬億個人消費貸款中,有接近80%是住房貸款。而從西本新干線跟蹤監測的滬上擬在建工程招標信息顯示,近期滬上房地產新開工項目呈明顯上升之勢。相關跡象表明,在國家投資之后,房地產投資極有可能成功接力成為帶動國內經濟增長的主要動力。而對于鋼材市場來說,在經過此前兩個月的持續下跌過后,10月份大量房地產項目的投入開工,無論對于真實終端需求,還是流通領域的市場人氣,都會起到極大的帶動作用。

2、 貨幣政策仍將保持適度寬松的取向

在寬松貨幣政策退出暗流涌動全球之際,我國寬松貨幣政策能否延續再度成為了各方關注的焦點。而從國內的情況來看,“退出”確實是一個難以作出的抉擇,一方面可能導致大量項目停滯和銀行壞賬率上升,另一方面,投資者對所謂通脹的預期減弱或也將導致投資需求快速消失,這也是目前市場面臨的最大不確定性。同時,全國人大財政經濟委員會主任日前指出,由于今年地方財政收入增幅下滑較多,各地普遍反映財政收支矛盾突出,落實配套資金困難。而在財政政策力度衰減后,如果貨幣政策再調轉方向,從適度寬松轉而收緊以控制通脹,那么,已經形成的經濟增長趨勢,就有可能發生逆轉。

基于此,中國人民銀行副行長馬德倫日前表示,貨幣政策仍要堅持適度寬松的取向,并對通貨膨脹預期加以引導和管理。而全國政協經濟委員會副主任厲以寧28日也表示,適度寬松的貨幣政策還不能改變。值得注意的是,盡管寬松貨幣格局不變,但目前央行已經對信貸投放過于集中問題高度關注,后期信貸結構的調整或也不利于鋼鐵等產能過剩行業的發展。

3、 國家整頓落后產能決心明顯

在國內鋼價持續下挫之際,國內粗鋼產能卻再創新高;在鐵礦石談判即將開啟之際,我國鐵礦石進口量卻大幅激增。種種跡象表明,鋼鐵行業生產無序、產能過剩的局面已經到了不得不整頓的地步。10月19日,國家發改委聯合工信部、財政部、銀監會等10部委舉行新聞發布會,提出鋼鐵產能過剩已是不爭的事實,將堅決抑制產能過剩和重復建設作為結構調整的突出工作來抓。對不符合重點產業調整和振興規劃以及相關產業政策要求,未按規定程序審批或核準的項目,要求金融機構一律不得發放貸款、發債、在資本市場融資等等。

決策層的類似表態無疑表達了國家整頓鋼材市場的堅定決心,也暗示了在國家調整鋼鐵產業結構的大背景下,國有大型鋼鐵企業再上新的項目、再擴產短期內將阻力明顯。

國際市場:國際鋼價走勢持續疲軟,我國鋼材出口優勢銳減

●國際主要鋼材市場分區域分析

●國際線螺市場后期走勢依然不容樂觀

六、國際市場篇

根據西本新干線綜合統計的數據(如下表)顯示,由于重工業和建筑等下游行業尚未走出低迷,市場人士預期的需求大幅恢復并未出現,所以近期國際鋼材市場整體走勢較為疲軟。具體數據如下:

|

區域 |

螺紋鋼(美元/噸) |

|

方坯(美元/噸) | |||

|

|

|

|

|

|

| |

|

美國鋼廠(中西部) |

604 |

604 |

571 |

|

|

|

|

美國進口(CIF) |

551 |

579 |

524 |

|

|

|

|

德國市場 |

462 |

540 |

539 |

|

|

|

|

歐盟鋼廠 |

462 |

497 |

505 |

|

|

|

|

歐盟出口(CFR) |

498 |

504 |

502 |

|

|

|

|

韓國市場 |

584 |

620 |

622 |

|

|

|

|

韓國出廠 |

601 |

646 |

661 |

|

|

|

|

韓國市場(中國資源) |

568 |

596 |

601 |

|

|

|

|

日本市場 |

639 |

655 |

683 |

|

|

|

|

日本出口(FOB) |

500 |

500 |

500 |

|

|

|

|

拉美出口(FOB) |

574 |

610 |

601 |

450 |

491 |

488 |

|

土耳其出口(FOB) |

505 |

485 |

455 |

465 |

465 |

415 |

|

獨聯體出口CFR遠東 |

530 |

520 |

510 |

480 |

480 |

470 |

|

獨聯體出口FOB黑海 |

455 |

475 |

440 |

445 |

445 |

390 |

|

中東進口CFR迪拜 |

505 |

510 |

505 |

475 |

475 |

475 |

|

中國市場 |

543 |

502 |

509 |

515 |

471 |

479 |

可以看到,螺紋鋼價格漲跌互現,但總體走勢偏弱。分區域來看:

歐美主要市場價格穩中下調:10月與9月同期相比較,美國市場價格小幅回落33美元/噸、進口價格大幅回調55美元/噸。同一時期,歐盟主要市場價格總體平穩運行:德國市場報價10月份較9月份下調2美元/噸;歐盟鋼廠價格10月份較9月份基本持平。

亞洲主要市場價格略有反彈:中國市場方面,國內鋼材價格——西本新干線鋼材指數從9月25日的502美元/噸反彈至10月26日的509美元/噸,反彈力度約合7美元/噸(1美元對人民幣6.8285元);韓國市場報價基本平穩,出口價格卻小幅上調15美元/噸;而日本市場價格也小幅上調28美元/噸,出口價格則延續平穩運行狀態。

另外,中東市場價格小幅回落,10月份報價較9月份下調5美元/噸,報在505美元/噸;土耳其出口報盤則明顯回落30美元/噸,而獨聯體國家出口報價也回落30美元/噸。

方坯價格明顯走低:10月份與9月同期相比較,土耳其出口報盤(FOB價)大幅下調50美元/噸,獨聯體出口黑海報盤(FOB價)和出口遠東CFR報價較上月同期下調10-50美元/噸不等;與此同時,中東市場進口價格較9月份略有走低。

對比后不難發現,隨著國際鋼價的弱勢下行,國內鋼材的出口優勢已經不再明顯,后期出口市場或將再度阻力明顯。而一方面是國內市場產能居高不下,另一方面卻是國際市場出口再度受阻,后期供給壓力的明顯放大會對需求提出更為嚴峻的考驗。

綜合觀點:11月建筑鋼材市場將進入庫存消化加速階段。

七、綜合觀點篇

全面總結一下11月份分析報告內容,西本新干線分析認為,11月份上海建筑鋼材市場價格基礎運行條件如下:

其一、從供給層面來看,結合主要鋼廠10月排產計劃和現有累積社會庫存來看,后期供給壓力依然明顯。但由于滬上建材庫存結構較不合理且極為分散,總體供應格局寬松的背景之下或仍將出現部分品種和規格偏緊的局面;

其二、從需求層面來看,結合傳統季節因素和滬上固定資產投資情況來看,11月份滬上建筑鋼材需求預期應該是較10月有所改善的,這一點,也是目前最大的利好支撐所在;

其三、相關品種影響。盡管滬上建筑鋼材庫存已經出現見頂回落勢態,但是熱卷庫存卻再度攀升至歷史高點,且由于國內需求不見明顯回暖,出口市場再度陷入低迷,后期熱卷形勢依然令人堪憂。基于此,螺紋鋼仍然存在被熱卷拖累下行的風險。

其四、鋼廠因素。盡管10月鋼價出現了強勢反彈,但目前市場高產能高庫存的根本矛盾依然沒有得到明顯改觀,只是被目前的短暫繁榮所暫時掩蓋。可以說,目前鋼廠的普遍不減產行為是市場價格上行的最大制約所在。

其五、期貨市場影響。可以看到,隨著期貨市場的逐漸活躍,鋼材的金融屬性也不斷加強。在投機資金的瘋狂炒作之下,不但期貨價格震蕩不斷,連現貨價格也難以按照自身的供需規律去獨自運行發展。此類局面,無疑加大了后期的價格風險。

其六、宏觀經濟因素。目前我國經濟復蘇趨勢已經基本確立,年內或將難有新的經濟刺激政策出臺,且前期的一些優惠政策去留與否目前仍在觀望階段。同時,通脹預期增強背景之下,我國寬松貨幣政策也面臨著一定考驗。宏觀政策的不確定風險或將使得鋼價難有明顯突破。

綜合西本新干線工作室上述分析,11月建筑鋼材市場或將進入去庫存化加速階段。基于宏觀政策面臨不確定風險和期貨市場對價格刺激的放大效應考慮,下月鋼價起落幅度仍將較為明顯。同時需要提示的是,由于下游需求出現一定回暖跡象,或將支撐鋼價底部上抬。

筆者個人最后對11月份滬上螺紋鋼價格走勢作個推測:上海市場優質品螺紋鋼代表規格價格應該會在3300-3700元/噸區間運行。基于市場價格震蕩明顯的角度考慮,對時間節點的把握將顯得十分重要。[文]西本新干線特邀評論員 2009-10-30

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-08-302024年9月西本鋼材價格指數走勢預警報告

· 2024-07-262024年8月西本鋼材價格指數走勢預警報告

· 2024-06-282024年7月西本鋼材價格指數走勢預警報告

· 2024-05-312024年6月西本鋼材價格指數走勢預警報告

· 2024-04-262024年5月西本鋼材價格指數走勢預警報告

· 2024-03-292024年4月西本鋼材價格指數走勢預警報告

· 2023-12-292024年1月西本鋼材價格指數走勢預警報告

· 2023-11-302023年12月西本鋼材價格指數走勢預警報告

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺