每月預警

2021年8月西本新干線鋼材價格指數走勢預警報告

2021年07月30日16:00 來源:西本資訊

本期觀點:供需結構優化 價格震蕩運行

時間:2021-8-1—2021-8-31

關鍵詞:限產 降庫 原料 退稅

本期導讀:

●行情回顧:限產利好提振,價格大幅上漲;

●供給分析:供給持續收縮,庫存由升轉降;

●需求分析:高溫多雨影響,需求表現疲軟;

●成本分析:原料部分下跌,成本支撐減弱;

●宏觀分析:穩增長政策不變,行業良性發展。

●綜合觀點:7月份,受全國范圍的檢修、限產消息提振,國內建筑鋼價格迎來反彈走勢。期間,宏觀利好消息頻出,降準全面實施;炒作情緒再度升溫,期貨市場強勁上揚;在產量縮減的預期下,鋼廠頻繁拉高出廠價。鋼價淡季上揚,漲幅超出預期,主要原因是多地壓減粗鋼產量政策陸續出臺,部分鋼企開始壓減產量,供給壓力緩解后,資本市場對此推波助瀾。不過,伴隨價格不斷抬高,剛性需求表現整體疲軟,在高溫多雨天氣影響下,工程項目施工受阻,終端成交量環比上月明顯下滑。供需兩端雙向趨弱,與我們上個月的判斷基本一致,但供給縮減被資本市場無限放大,加劇了現貨市場的緊張局面。總體來看,整個七月,上漲的都是預期,金融資本的作用表現明顯。進入八月后,供需雙向縮減的格局會有改變:在供應端,由于壓縮產量任務嚴峻,部分地區限產規模將繼續擴大,產量難以反彈;在需求端,隨著極端天氣的緩解,被延滯的需求有望恢復。因此,我們預判8月份國內建筑鋼供需結構會有優化,鋼價還有慣性上揚的空間。不過,隨著限產力度加大,近期鐵礦石、廢鋼等原料價格出現一定幅度的回落,鋼廠成本重心有望下移,利潤拓展后限產的動力或有減弱(電爐鋼不在行政限產范疇)。此外,部分鋼材產品出口退稅政策調整后,會減少我國鋼材的出口數量,房地產調控的加碼,將影響下游需求釋放的節奏。總體來看,后期國內建筑鋼市有震蕩走高的動力,但需要警惕限產規模和需求力度不及預期的擾動,我們對于2021年8月份國內建筑鋼行情走勢判斷為“供需結構優化,價格震蕩運行”——預計8月份滬市優質品螺紋鋼代表規格價格(以西本指數為基準),或將在5300-5800元/噸區間運行。

行情回顧:7月鋼價大幅上漲

一、 行情回顧篇

2021年7月份國內建筑鋼價大幅上行,截止7月30日,西本鋼材指數收在5570,較上月末上漲480。

回顧7月份,雖然時值傳統需求淡季,但國內建筑鋼市場逆勢走高,究其原因,主要是政策面維持寬松,市場預期向好。具體來看,上旬,在限產消息釋放以及市場炒作情緒的提振下,國內建筑鋼價整體走高;中旬,鋼廠頻繁推高出廠價,各地市場形成聯動,價格漲幅進一步擴大;下旬,在各地高溫多雨以及部分地區受臺風天氣影響下,項目施工受阻,終端需求釋放不足,價格上漲幅度有所收窄。總體來看,因為供應端縮減的預期不斷增強,資本市場對現貨價格有明顯提振,最終導致7月份國內建筑鋼價格超預期上揚。

國內建筑鋼價在經歷7月份的大幅推高后,8月份市場是否漲勢延續?行業基本面將發生什么變化?帶著諸多問題,一起來看8月國內建筑鋼材行情分析報告。

二、供給分析篇

1、國內建筑鋼材庫存現狀分析

西本新干線監測庫存數據顯示,截至7月30日,國內主要鋼材品種庫存總量為1548.14萬噸,較6月末上升79.4萬噸,增幅5.4%,較去年同期減少24.75萬噸,降幅1.6%。其中螺紋、線材、熱軋、冷軋、中板庫存分別為835.57萬噸、165.11萬噸、299.68萬噸、119.18萬噸和128.6萬噸。本月國內五大鋼材品種,除冷軋庫存略微下降外,其他品種庫存皆有一定程度的上升,不過幅度并不大。

據數據分析,7月份,國內鋼市供需雙降。需求端:受淡季因素影響,終端需求表現低迷,各地成交量環比6月明顯回落,但市場投機需求相對不錯。供給端:在部分省市壓減粗鋼產量政策出臺后,供給削減的預期強烈。考慮到進入8月后,限產力度仍將進一步放大,而需求表現則有望好轉,在此消彼長下,預計庫存將得到消化。

2、國內鋼材供給現狀分析

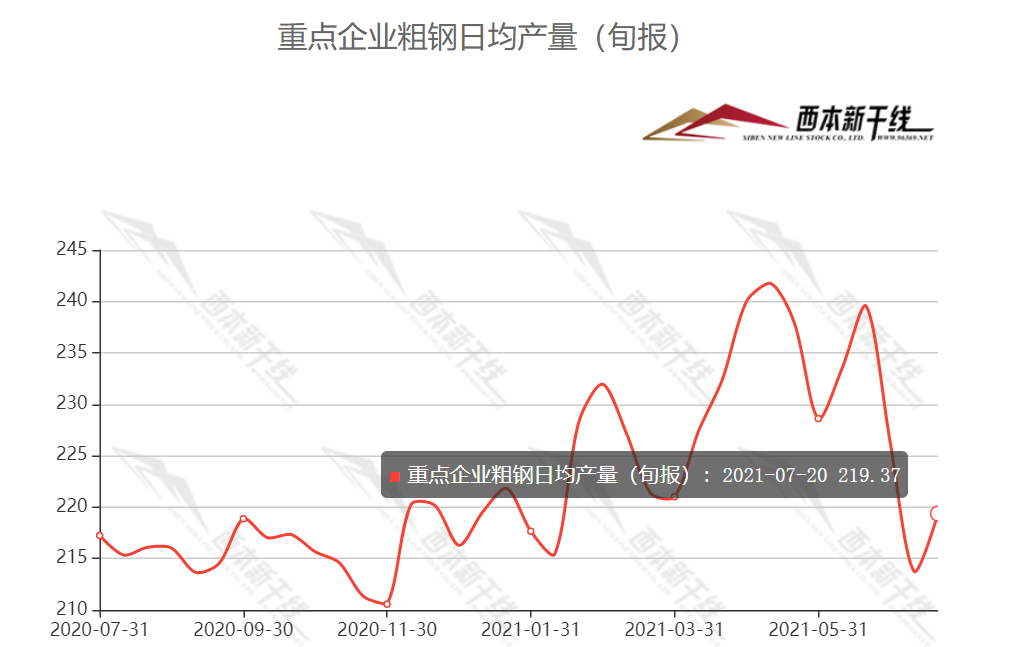

據中鋼協最新數據顯示,2021年7月中旬,重點統計鋼鐵企業共生產粗鋼2193.69萬噸、生鐵1908.90萬噸、鋼材212681萬噸。本旬平均日產,粗鋼219.37萬噸,環比增長2.62%、同比增長2.59%;生鐵190.89萬噸,環比增長2.63%、同比下降0.01%;鋼材212.68萬噸,環比增長8.35%、同比增長4.29%。

3、國內鋼材進出口現狀分析

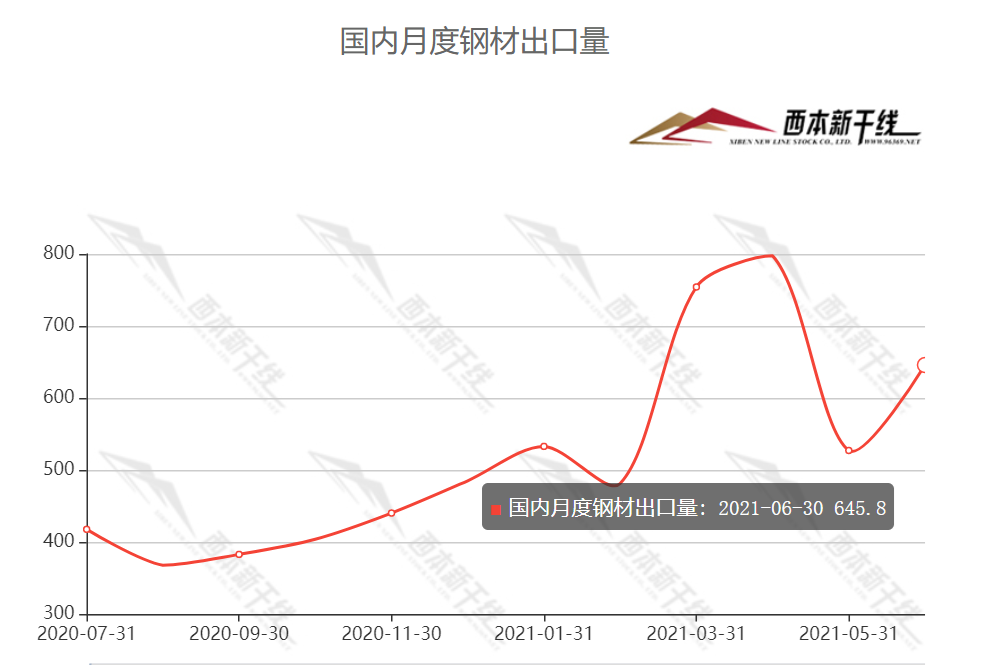

據海關總署數據顯示,2021年6月我國出口鋼材645.8萬噸,環比增加118.70萬噸,增幅22.52%;同比增長74.5%;1-6月我國累計出口鋼材3738.2萬噸,同比增長30.2%。6月我國進口鋼材125.2萬噸,同比下降33.4%;1-6月我國累計進口鋼材734.9萬噸,同比增長0.1%。

4、下月建筑鋼材供給預期

7月份在全國范圍減產政策影響下,多地陸續下達壓減任務,部分區域供給壓力明顯回落。不過隨著鋼價大幅拉高,鋼企利潤得到修復,各地供給減緩的節奏并不一致。考慮到進入8月后,行政化限產力度會進一步加大,但市場化減產力度會趨弱,我們預計八月份國內建材供給量不會有斷崖式下降。

三、需求形勢篇

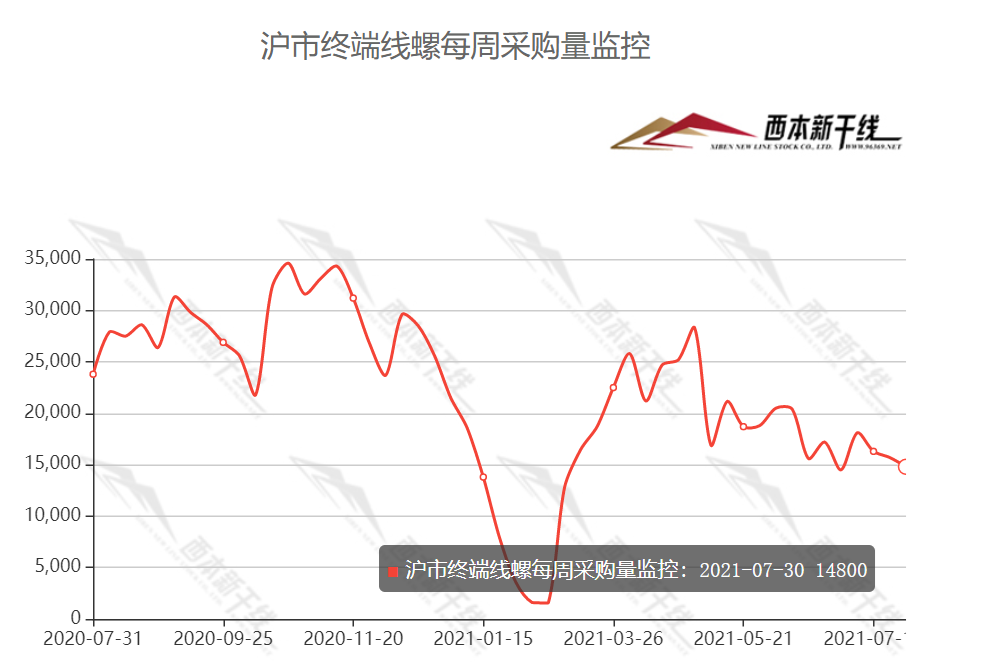

1、滬上建筑鋼材銷量走勢分析

7月份,國內終端需求環比回落。以上海為例,上旬,受建黨百年慶典活動影響,在建項目暫停施工,成交低位徘徊;中旬,在高溫天氣影響下,終端需求釋放乏力;下旬,華東地區遭受臺風天氣影響,部分倉庫封庫,市場成交受阻。整體來看,淡季效應十分顯著,成交環比明顯下降。不過,進入八月后,需求端有望小幅回暖:一方面是資金面相對寬松,前期滯后的需求有望釋放;另一方面,高溫天氣緩解,下游消耗量有望增長。因此,市場對于8月份的需求抱有一定的期待。

四、成本分析篇

1、原材料成本分析

7月份,原料價格部分下跌。根據西本新干線監測數據,截止7月30日,唐山地區普碳方坯出廠價格5270元/噸,較上月末價格上漲360元/噸;江蘇地區廢鋼價格為3720元/噸,較上月末上漲80元/噸;山西地區二級焦炭價格為2440元/噸,較上月末價格下跌120元/噸;唐山地區65-66品味干基鐵精粉價格為1600元/噸,較上月末上漲50元/噸;西本進口鐵礦指數為1264元/噸,較上月末下跌115元/噸。

本月,進口礦跌幅較為明顯,鋼廠利潤空間得到修復。

2、下月建筑鋼材成本預期

綜合當前的供需現狀,我們預計:鐵礦石后期仍將下跌;焦炭供應偏緊,價格略有抬升;廢鋼需求受限產、限電影響,價格或高位回調。綜合來看,預計8月份國內建筑鋼成本將小幅走低。

五、宏觀信息篇

1、央地多策齊出 “十四五”工業降碳路徑明晰

在碳達峰、碳中和背景下,從部委到地方正加快推進工業綠色低碳轉型。記者獲悉,《“十四五”工業綠色發展規劃》《“十四五”原材料工業發展規劃》即將發布,同時相關部門將面向有色金屬、建材、鋼鐵等重點行業制定碳達峰實施方案,明確工業降碳實施路徑,并加快發展戰略性新興產業和高技術產業,提升清潔能源消費比重。地方也積極部署,培育壯大綠色產業,加快新一代信息技術在綠色制造應用,打造一批綠色園區、綠色工廠等,以加快工業綠色低碳高質量發展。

2、我國提高部分鋼鐵產品出口關稅,取消高附加值產品出口退稅

國務院關稅稅則委員會公告稱,為推動鋼鐵行業轉型升級和高質量發展,國務院關稅稅則委員會決定,自2021年8月1日起,適當提高鉻鐵、高純生鐵的出口關稅,調整后分別實行40%和20%的出口稅率。此外,根據財政部、國家稅務總局聯合發布的公告,自2021年8月1日起,我國還將取消鋼軌等23種鋼鐵產品出口退稅。這是今年以來我國第二次調整鋼鐵關稅,5月第一次調整關稅中,保留了涵蓋主要高附加值產品的23個稅號的出口退稅,這次全部取消。

3、1—6月份全國規模以上工業企業利潤同比增長66.9%

1—6月份,在41個工業大類行業中,39個行業利潤總額同比增加,1個行業扭虧為盈,1個行業持平。主要行業利潤情況如下:有色金屬冶煉和壓延加工業利潤總額同比增長2.73倍,石油和天然氣開采業增長2.49倍,黑色金屬冶煉和壓延加工業增長2.34倍,化學原料和化學制品制造業增長1.77倍,煤炭開采和洗選業增長1.14倍,汽車制造業增長45.2%,計算機、通信和其他電子設備制造業增長45.2%,電氣機械和器材制造業增長36.1%,通用設備制造業增長34.5%,專用設備制造業增長31.0%,非金屬礦物制品業增長26.7%,電力、熱力生產和供應業增長9.5%。

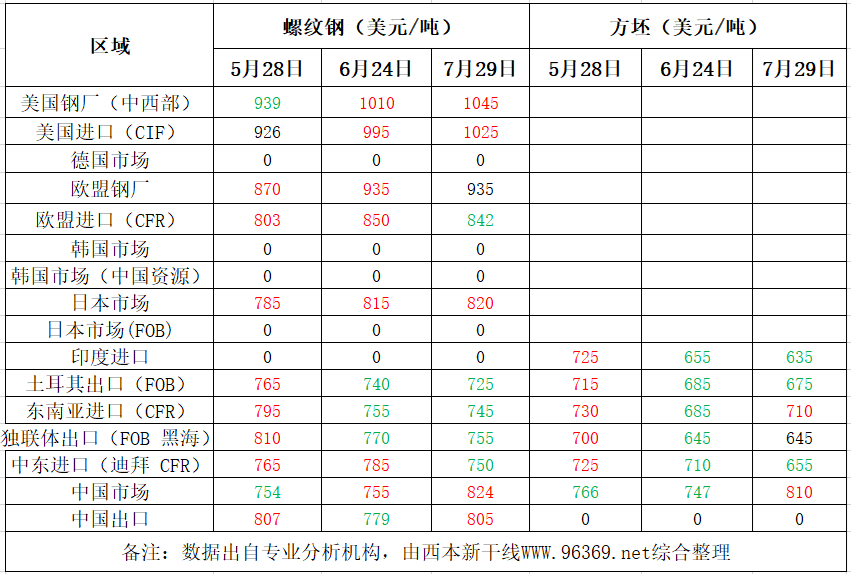

六、國際市場篇

根據西本新干線統計的數據(如上表)顯示,7月份國際螺紋鋼漲跌互現。

2021年6月份,全球64個納入世界鋼鐵協會統計國家的粗鋼產量為1.679億噸,同比增長11.6%。

具體來看,中國粗鋼產量為9390萬噸,同比提高1.5%;印度粗鋼產量為940萬噸,同比提高21.4%;日本粗鋼產量為810萬噸,同比提高44.4%;美國粗鋼產量為710萬噸,同比提高44.4%;俄羅斯粗鋼預估產量為640萬噸,同比提高11.4%;韓國粗鋼產量為600萬噸,同比提高17.35%;德國粗鋼產量為340萬噸,同比提高38.2%;土耳其粗鋼產量為340萬噸,同比提高17.9%;巴西粗鋼產量為310萬噸,同比提高45.2%;伊朗粗鋼預估產量為250萬噸,同比提高1.9%。

七、綜合觀點篇

7月份,受全國范圍的檢修、限產消息提振,國內建筑鋼價格迎來反彈走勢。期間,宏觀利好消息頻出,降準全面實施;炒作情緒再度升溫,期貨市場強勁上揚;在產量縮減的預期下,鋼廠頻繁拉高出廠價。鋼價淡季上揚,漲幅超出預期,主要原因是多地壓減粗鋼產量政策陸續出臺,部分鋼企開始壓減產量,供給壓力緩解后,資本市場對此推波助瀾。不過,伴隨價格不斷抬高,剛性需求表現整體疲軟,在高溫多雨天氣影響下,工程項目施工受阻,終端成交量環比上月明顯下滑。供需兩端雙向趨弱,與我們上個月的判斷基本一致,但供給縮減被資本市場無限放大,加劇了現貨市場的緊張局面。總體來看,整個七月,上漲的都是預期,金融資本的作用表現明顯。進入八月后,供需雙向縮減的格局會有改變:在供應端,由于壓縮產量任務嚴峻,部分地區限產規模將繼續擴大,產量難以反彈;在需求端,隨著極端天氣的緩解,被延滯的需求有望恢復。因此,我們預判8月份國內建筑鋼供需結構會有優化,鋼價還有慣性上揚的空間。不過,隨著限產力度加大,近期鐵礦石、廢鋼等原料價格出現一定幅度的回落,鋼廠成本重心有望下移,利潤拓展后限產的動力或有減弱(電爐鋼不在行政限產范疇)。此外,部分鋼材產品出口退稅政策調整后,會減少我國鋼材的出口數量,房地產調控的加碼,將影響下游需求釋放的節奏。總體來看,后期國內建筑鋼市有震蕩走高的動力,但需要警惕限產規模和需求力度不及預期的擾動,我們對于2021年8月份國內建筑鋼行情走勢判斷為“供需結構優化,價格震蕩運行”——預計8月份滬市優質品螺紋鋼代表規格價格(以西本指數為基準),或將在5300-5800元/噸區間運行。[文]西本新干線特邀評論員2021-7-30

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-08-302024年9月西本鋼材價格指數走勢預警報告

· 2024-07-262024年8月西本鋼材價格指數走勢預警報告

· 2024-06-282024年7月西本鋼材價格指數走勢預警報告

· 2024-05-312024年6月西本鋼材價格指數走勢預警報告

· 2024-04-262024年5月西本鋼材價格指數走勢預警報告

· 2024-03-292024年4月西本鋼材價格指數走勢預警報告

· 2023-12-292024年1月西本鋼材價格指數走勢預警報告

· 2023-11-302023年12月西本鋼材價格指數走勢預警報告

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺