每月預警

2022年11月西本鋼材價格指數走勢預警報告

2022年10月28日16:00 來源:西本資訊

本期觀點:需求趨淡 重心下移

時間:2022-11-1—2022-11-30

關鍵詞 降溫 限產 成本 需求

本期導讀:

●行情回顧:旺季需求失約,價格震蕩回落;

●供給分析:鋼廠各懷心思,減產效果不明;

●需求分析:供需矛盾積累,庫存降幅放緩;

●成本分析:原料價格松動,成本支撐下移;

●宏觀分析:政策釋放暖意,經濟運行平穩。

●綜合觀點:回顧10月份,在長假之后,國內建筑鋼市場迎來短暫的“開門紅”行情,但受疫情多點散發影響,資本市場走勢不佳,黑色系期貨持續下跌,帶動需求和價格下滑。整體來看,“金九”未見,“銀十”失約,預期和現實雙重擾動,導致國內建筑鋼市價格沖高回落。我們預計,進入十一月份后,行業基本面難有實質性的改善:在宏觀面,美聯儲將繼續加息,雖然三季度國內經濟運行穩中向好,但近期疫情管控對部分地區負面影響顯現,后期防控能否放松難以預判;在供應端,當前部分鋼廠虧損加劇,加之進入采暖季后,華北地區限產范圍擴大,后期供給壓力有望減輕,但資源跨區域流動性增強,“北材南下”不可避免;在需求端,雖然基建投資持續發力,但房地產行業仍然沒有走出頹勢,隨著氣溫下降,北方地區施工將會減少,后期需求很難全面放大;在原料端,焦炭出現了提降,進口鐵礦石價格走弱,廢鋼需求減少,鋼廠生產成本或有下移。綜合來看,隨著傳統需求旺季的結束,供需兩端面臨雙雙趨弱的態勢,而疫情反復又對市場預期形成壓制;在沒有重大利好釋放的前提下,我們對11月份的行情持以下判斷:需求趨淡,重心下移——預計11月份滬市優質品螺紋鋼代表規格價格(以西本指數為基準),或將在3900-4200元/噸區間運行。

一、行情回顧篇

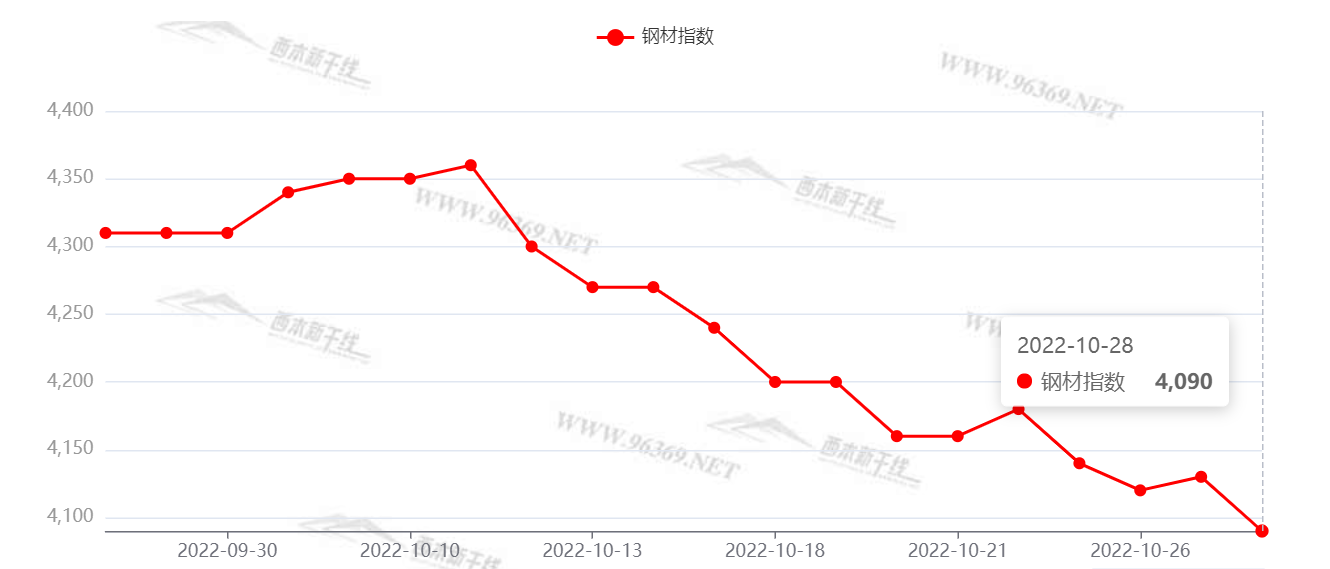

2022年10月份國內建筑鋼價沖高回落,截止10月28日,西本鋼材指數收在4090元,較上月末下跌220。(見下圖)

國慶長假歸來,國內建筑鋼市場主動拉漲,下游補庫需求略有釋放。然而好景不長,隨著疫情多點散發,需求釋放受阻,資源跨區域流動不暢,疊加大宗商品價格持續走弱,投機需求明顯降溫,導致現貨價格一路下滑。期間主要原料品種價格回落,成本重心下移后,對現貨的下跌又起到推波助瀾的作用。總體來看,受多重負面因素影響,市場情緒悲觀,十月份國內建筑鋼市整體回落。

國內建筑鋼市在經歷10月份的震蕩下跌后,在即將到來的11月份如何演繹?行業基本面將發生什么變化?帶著諸多問題,一起來看月國內建筑鋼材行情分析報告。

二、供給分析篇

1、國內建筑鋼材庫存現狀分析

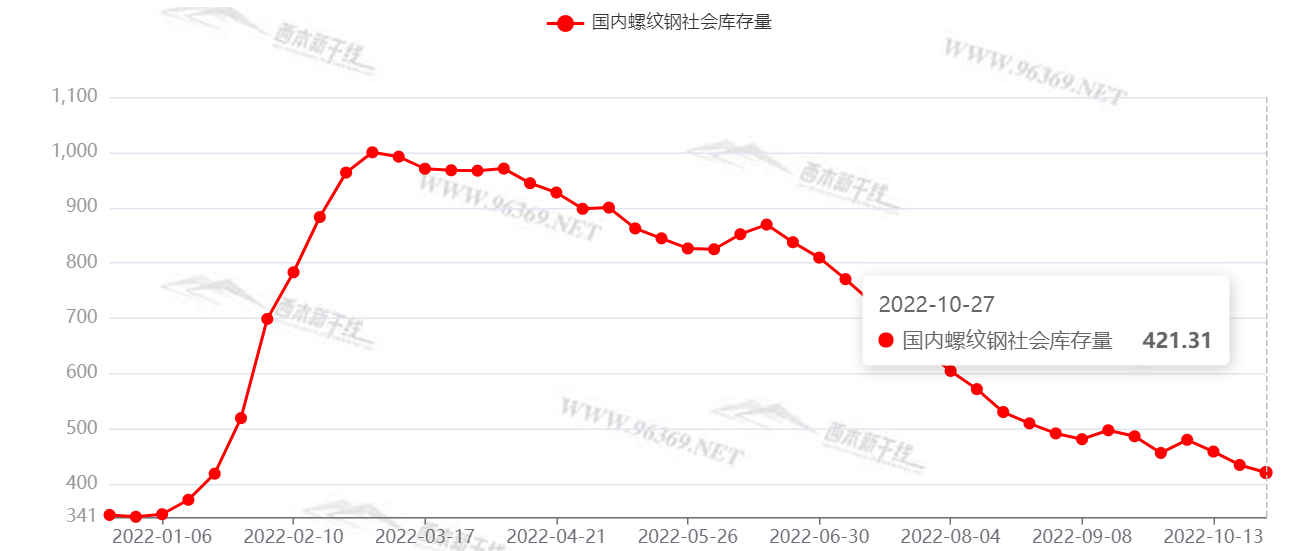

西本資訊監測庫存數據顯示,截至10月28日,國內主要鋼材品種庫存總量為1012.62萬噸,較9月末下降33.01萬噸,降幅3.2%,較去年同期減少167.52萬噸,降幅14.2%。其中螺紋、線材、熱軋、冷軋、中板庫存分別為421.31萬噸、93.33萬噸、248.56萬噸、131.35萬噸和118.07萬噸。本月國內五大品種庫存走勢呈現分化,其中螺紋、線材延續下降,熱軋、中板庫存小幅回升,而冷軋庫存變化不大。(見下圖)

據數據分析,本月國內鋼市基本面呈供需雙弱態勢,而需求下滑的速度更快,因此庫存降幅逐步收窄。我們判斷,進入11月后,供給端在鋼廠虧損面擴大和采暖季限產因素的制約下,建筑鋼產量仍會下降,而需求端受季節性影響將呈下降趨勢,因此我們認為,11月份國內建筑鋼社會庫存降速繼續放緩,并有可能出現回升。

國內鋼材供給現狀分析

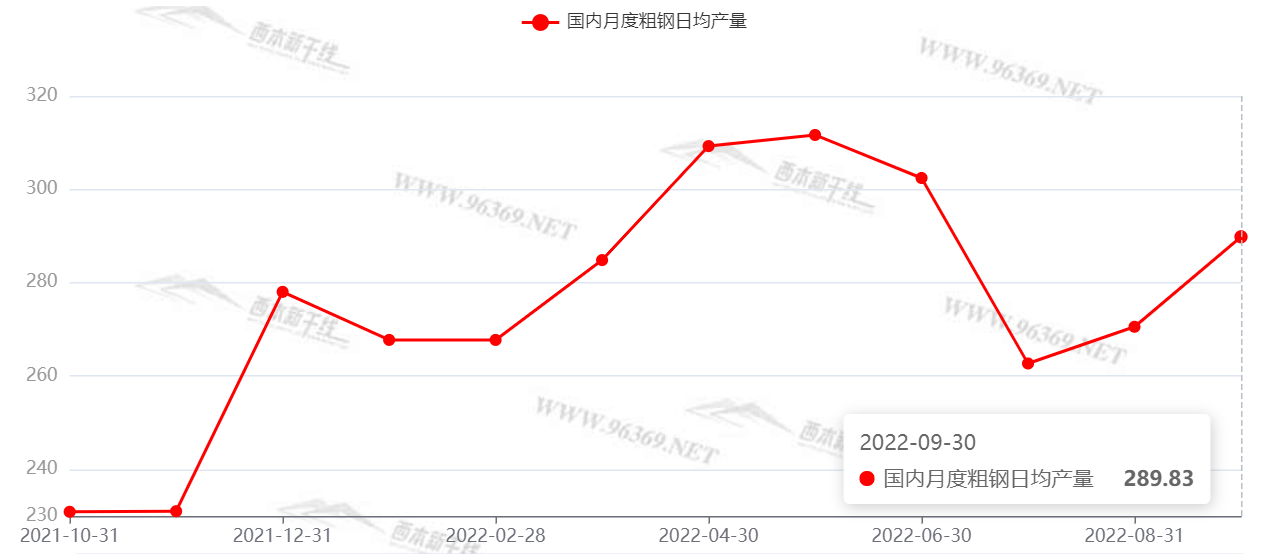

國家統計局數據顯示:2022年9月,中國粗鋼日均產量289.83萬噸,環比增長7.1%;生鐵日均產量246.47萬噸,環比增長7.1%;鋼材日均產量387.30萬噸,環比增長10.8%。9月,中國粗鋼產量8695萬噸,同比增長17.6%;生鐵產量7394萬噸,同比增長13.0%;鋼材產量11619萬噸,同比增12.5%。1-9月,中國粗鋼產量78083萬噸,同比下降3.4%;生鐵產量65610萬噸,同比下降2.5%;鋼材產量100585萬噸,同比下降2.2%。(如下圖)

從數據可以看出,繼8月份粗鋼產量同比轉正之后,9月份的產量同比增加了17.6%,生鐵和鋼材也出現了兩位數的同比增長,這與當前的需求形勢極不匹配。

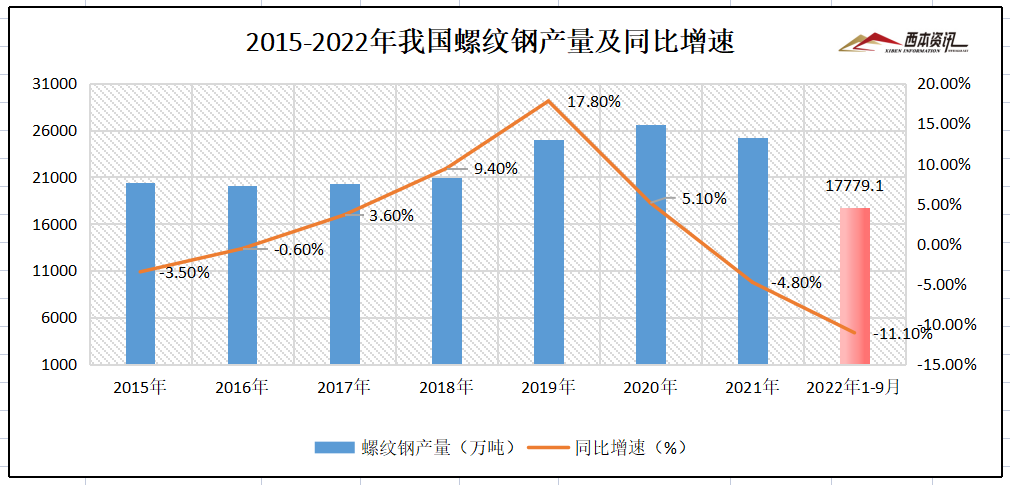

據國家統計局數據,2022年9月份,我國鋼筋產量2141.8萬噸,同比增長17.4%;1-9月份,我國鋼筋產量17779.1萬噸,同比下降11.1%。2022年9月份,我國線材(盤條)產量1296.4萬噸,同比增長17.4%;1-9月份,我國線材(盤條)產量10781.6萬噸,同比下降9.4%。(見下圖)

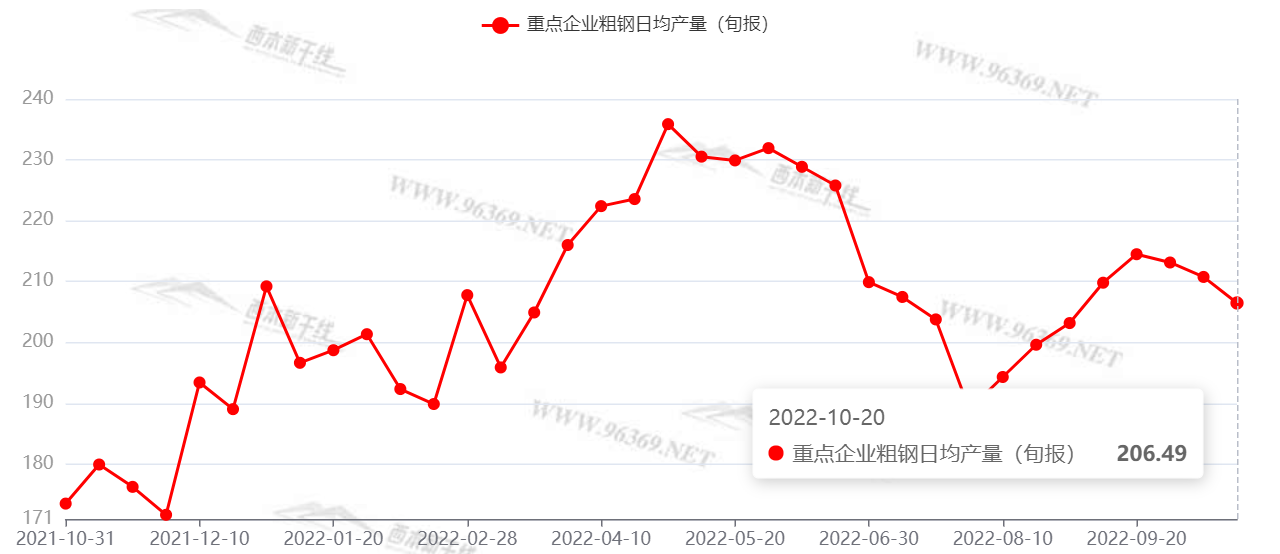

中鋼協:2022年10月中旬,重點統計鋼鐵企業共生產粗鋼2064.92萬噸、生鐵1874.94萬噸、鋼材2052.00萬噸。其中粗鋼日產206.49萬噸,環比下降2.03%(見下圖)

下月建筑鋼材供給預期

從相關數據看,隨著國內鋼廠虧損加劇,繼續增產意愿減弱,加之進入采暖季后,華北地區限產范圍擴大,后期供給壓力有望減輕。我們預計,經過8、9兩個月的復產之后,10-11月份的供給量環比或呈現回落走勢。

3、國內鋼材進出口現狀分析

據海關總署數據顯示,2022年9月我國出口鋼材498.4萬噸,較上月減少116.6萬噸,同比增長1.3%。1-9月,我國累計出口鋼材5120.9萬噸,同比下降3.4%。(見下圖)

9月我國進口鋼材89.1萬噸,較上月增加0.1噸,同比下降29.3%。1-9月,我國累計進口鋼材834.3萬噸,同比下降22.1%。

總體來看,隨著海外經濟增速放緩,需求呈現頹勢,我國鋼材出口優勢不明顯,9月份我國鋼材出口量較8月份下降19.0%,且已經連續四個月回落。不過隨著近期人民幣相對美元貶值,出口價格優勢重新顯現,預計后期我國鋼材出口量降幅會有放緩。

三、需求形勢篇

1、全國建筑鋼材銷量走勢分析

10月份,受多地疫情管控影響,終端需求釋放受阻。雖然基建投資持續發力,但難掩房地產行業頹勢,總體需求同比繼續下滑。(見下圖)

進入11月后,隨著氣溫下降,各地需求將呈現分化,在“趕工期”需求刺激下,局部成交或有階段性增長,但不能扭轉后期需求總體走弱的趨勢。我們判斷,11月份前半期國內需求端仍將保持一定韌性,進入中下旬后,需求會逐步轉弱。

四、成本分析篇

1、原材料成本分析

10月份,鋼鐵原料價格走勢分化。

根據西本資訊監測數據,截止10月28日,唐山地區普碳方坯出廠價格3510元/噸,較上月末下跌170元/噸;江蘇地區廢鋼價格為2480元/噸,較上月末下跌380元/噸;山西地區二級焦炭價格為2500元/噸,較上月末上漲100元/噸;澳大利亞粉礦價格為676元/噸,較上月末下調76元/噸。

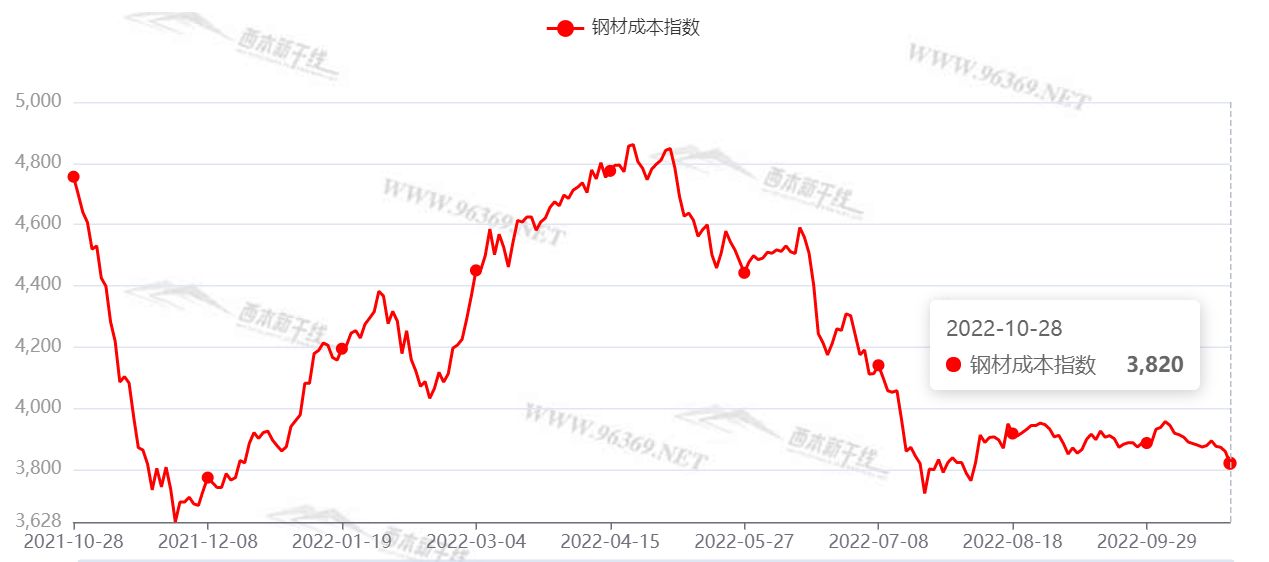

本月除焦炭價格較為堅挺外,其他原料品種皆出現不同程度的下滑,其中廢鋼跌幅較大。總體來看,10月份鋼廠生產成本重心下降。(成本變化見下圖)

2、下月建筑鋼材成本預期

本月原料走勢以趨弱為主,預計后期震蕩偏弱運行。分品種看,焦炭價格出現首輪提降,等待落實;廢鋼需求減弱,跌勢未盡;采暖季限產將至,礦價會受到壓制。綜合來看,11月份鋼鐵原料價格面臨繼續下調壓力,預計成本重心將繼續下移。

五、國際鋼市篇

據世界鋼鐵協會數據顯示,2022年9月全球64個納入世界鋼鐵協會統計國家的粗鋼產量為1.517億噸,同比提高3.7%。

2022年9月,中國粗鋼產量為8695萬噸,同比提高17.6%;印度粗鋼產量為990萬噸,同比提高1.8%;日本粗鋼產量為710萬噸,同比下降12.3%;美國粗鋼產量為660萬噸,同比下降7.5%;俄羅斯粗鋼預估產量為570萬噸,同比下降6.8%;韓國粗鋼產量為460萬噸,同比下降15.4%;德國粗鋼產量為280萬噸,同比下降15.4%;土耳其粗鋼產量為270萬噸,同比下降19.4%;巴西粗鋼產量為270萬噸,同比下降11.7%;伊朗粗鋼產量為270萬噸,同比提高26.7%。(見下圖)

六、宏觀消息

1、國常會:推動經濟進一步回穩向上

李克強主持召開國務院常務會議,部署持續落實好穩經濟一攬子政策和接續措施,推動經濟進一步回穩向上。會議指出,政策措施有力合理,有利于穩住當前,有利于持續發展。要通過抓落實持續釋放政策效應,保持經濟運行在合理區間。一是繼續狠抓穩經濟一攬子政策落地。督導和服務工作組要繼續督導協調解決問題。二是更大激發市場活力和社會創造力。中國人民勤勞智慧,市場主體已超過1.6億戶,這也是中國經濟韌性所在。要堅持改革開放,深化放管服改革,優化營商環境。對相關措施要督促檢查落地。三是各地各方面都要履職盡責保民生,兜牢基本民生底線。

2、多地謀劃儲備2023年專項債項目

目前相關部門關于提前申報明年專項債券項目的要求已經下達,各地正積極謀劃推進2023年專項債項目儲備工作。專家認為,抓項目、擴投資是穩經濟、穩增長、穩預期的重要手段,地方提前謀劃專項債項目,明年可盡早發債,形成實物工作量,通過穩投資有效對沖經濟下行壓力。在當前穩經濟、穩投資的背景下,今年若提前下達部分明年新增專項債額度,最快或在11月下達,預計額度和去年的1.46萬億元基本持平或略高一點。

3、前三季度工業企業利潤結構改善

國家統計局10月27日公布的數據顯示,前三季度全國規模以上工業企業營業收入同比增長8.2%,延續較快增長態勢,企業利潤同比下降2.3%,但利潤的行業結構改善,中小企業利潤增長加快。同日,商務部發布的數據顯示,前三季度,全國實際使用外資金額達到10037.6億元,按可比口徑同比增長15.6%,雖然較前8個月增速略微下滑0.8個百分點,但依舊保持兩位數增長,與此同時,外企持續看好中國前景。

六、綜合觀點篇

回顧10月份,在長假之后,國內建筑鋼市場迎來短暫的“開門紅”行情,但受疫情多點散發影響,資本市場走勢不佳,黑色系期貨持續下跌,帶動需求和價格下滑。整體來看,“金九”未見,“銀十”失約,預期和現實雙重擾動,導致國內建筑鋼市價格沖高回落。我們預計,進入十一月份后,行業基本面難有實質性的改善:在宏觀面,美聯儲將繼續加息,雖然三季度國內經濟運行穩中向好,但近期疫情管控對部分地區負面影響顯現,后期防控能否放松難以預判;在供應端,當前部分鋼廠虧損加劇,加之進入采暖季后,華北地區限產范圍擴大,后期供給壓力有望減輕,但資源跨區域流動性增強,“北材南下”不可避免;在需求端,雖然基建投資持續發力,但房地產行業仍然沒有走出頹勢,隨著氣溫下降,北方地區施工將會減少,后期需求很難全面放大;在原料端,焦炭出現了提降,進口鐵礦石價格走弱,廢鋼需求減少,鋼廠生產成本或有下移。綜合來看,隨著傳統需求旺季的結束,供需兩端面臨雙雙趨弱的態勢,而疫情反復又對市場預期形成壓制;在沒有重大利好釋放的前提下,我們對11月份的行情持以下判斷:需求趨淡,重心下移——預計11月份滬市優質品螺紋鋼代表規格價格(以西本指數為基準),或將在3900-4200元/噸區間運行。[文]西本新干線特邀評論員2022-10-28

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-08-302024年9月西本鋼材價格指數走勢預警報告

· 2024-07-262024年8月西本鋼材價格指數走勢預警報告

· 2024-06-282024年7月西本鋼材價格指數走勢預警報告

· 2024-05-312024年6月西本鋼材價格指數走勢預警報告

· 2024-04-262024年5月西本鋼材價格指數走勢預警報告

· 2024-03-292024年4月西本鋼材價格指數走勢預警報告

· 2023-12-292024年1月西本鋼材價格指數走勢預警報告

· 2023-11-302023年12月西本鋼材價格指數走勢預警報告

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺